Отражение по «опоздавшим» первичным документам в бухучете

Расходы в бухгалтерском учете признаются при наличии следующих условий:

- расход производится в

соответствии с конкретным договором, требованиями законодательных и

нормативных актов, обычаями делового оборота; - сумма затрат может быть

определена; - имеется уверенность в том,

что в результате конкретной операции произойдет уменьшение экономических

выгод организации (п. 16 ПБУ 10/99, утв. приказом Минфина России от

06.05.1999 № 33н).

Если в отношении расходов, которые произведены компанией, не было исполнено

какое-либо из вышеперечисленных условий, то в ее бухгалтерском учете признается

дебиторская задолженность. Отражают расходы в бухучете на основании полученных

от контрагентов документов. Ведь любая операция должна быть подтверждена

документально

Поэтому важно, чтобы информация о произведенном расходе вовремя

поступала в бухгалтерию от ответственных подразделений. Неправомерное

неотражение расходов в учете считается бухгалтерской ошибкой

Бухгалтерские ошибки бывают существенными и несущественными. При этом

уровень существенности фирма должна определить самостоятельно в учетной

политике.

Оценка существенности ошибки влияет на порядок ее исправления в бухгалтерском

учете и финансовой отчетности

Кроме этого важно, когда именно обнаружена

существенная ошибка — до или после подписания финансовой отчетности, ее

утверждения или представления пользователям. Эти обстоятельства влияют не

только на бухгалтерские записи, но и на необходимость ретроспективного

перерасчета сравнительных показателей финансовой отчетности либо на

представление пересмотренной финансовой отчетности

В случае если расход по «опоздавшим» документам не признан существенной

ошибкой и выявлен после даты подписания бухгалтерской отчетности за тот год, к

которому он относится, поступают следующим образом. В бухучет вносят

исправительные записи по счетам учета в том месяце отчетного года, в котором

выявлена ошибка. Прибыль или убыток, возникшие в результате исправления ошибки,

отражают в составе прочих доходов или расходов текущего отчетного периода (п.

14 ПБУ 22/2010).

Если же неотраженные расходы по «опоздавшим» документам будут признаны

существенной ошибкой, в учет необходимо внести исправительные записи (п. 9 ПБУ

22/2010), указанные в примере.

ПРИМЕР

ОАО «Актив» бухгалтерскую отчетность за 2011 г. утвердило общим собранием

участников 1 марта 2012 г. В апреле 2012 г. в бухгалтерию от контрагента

поступили документы (акт и счет-фактура) на консультационные услуги,

датированные декабрем 2011 г. Стоимость услуг составила 118 000 руб. (в

т.ч. НДС — 18 000 руб.). Фактически услуги были оказаны в декабре

2011 г. Данные расходы в 2011 г. отражены не были, затраты не

признаны также и в налоговом учете, вычеты «входного» НДС не применялись. Факт

позднего получения документов подтвержден записями в журнале учета входящей

корреспонденции.

Неотражение данных расходов в учете является бухгалтерской ошибкой.

Предположим, что она существенна.

В апреле 2012 г. бухгалтер в учете должен

сделать следующие записи:

ДЕБЕТ 84 КРЕДИТ 60

— 100 000 руб. — отражены расходы на консультационные услуги за декабрь

2011 г.;

ДЕБЕТ 19 КРЕДИТ 60

— 18 000 руб. — выделен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 18 000 руб. — НДС принят к вычету.

При этом в налоговом учете расходы на

консультационные услуги за декабрь 2011 г. в полной сумме будут учтены при

расчете налога на прибыль за 1-е полугодие 2012 г.

Кроме этого при сдаче отчетности за 2012 г.

надо в пояснительной записке раскрыть информацию о существенной ошибке и

произвести ретроспективный пересчет сравнительных данных отчетности за

2011 г. Перерасчет производится так, как будто этой ошибки никогда не

было. То есть надо показать в отчетности за 2012 г. нераспределенную

прибыль 2011 г. меньше на сумму ошибочно неучтенных расходов.

Бухгалтерская отчетность за 2011 г. не пересдается.

Департамент общего аудита по вопросу принятия к вычету НДС, относящегося к расходам, не учитываемым при исчислении налога на прибыль

19.08.2014

Ответ

В общем случае, суммы НДС по приобретенным товарам (работам, услугам) принимаются к вычету при выполнении следующих условий:

– сумма налога должна быть предъявлена, о чем должен свидетельствовать соответствующий счет-фактура (пункт 1 статьи 172 НК РФ);

– товары (работы, услуги), приобретены для осуществления операций, облагаемых НДС (пункт 1 статьи 171 НК РФ);

– товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (пункт 1 статьи 172 НК РФ).

При этом отсутствует требование о том, что НДС по приобретенным товарам (работам, услугам) может быть принят к вычету только в том случае, если стоимость таких товаров (работ, услуг) учитывается в целях исчисления налога на прибыль.

Таким образом, то обстоятельство, что расходы не учитываются при исчислении налоговой базы по налогу на прибыль, само по себе, на наш взгляд, не может являться основанием для отказа в вычете по НДС при условии, что все условия для вычета по НДС выполняются.

Однако в том случае, если причины, по которым расходы не могут учитываться при исчислении налоговой базы по налогу на прибыль, влияют и на возможность выполнения условий, необходимых для правомерного вычета по НДС, то в этом случае, право на вычет по НДС может не возникнуть.

– расходы прямо не поименованы статьей 270 НК РФ;

– расходы документально подтверждены;

– расходы экономически обоснованы и направлены на получение дохода.

Рассмотрим каждое основание в отдельности.

Статья 270 НК РФ.

Анализ норм статьи 270 НК РФ позволяет сделать вывод о том, что в качестве расходов, не учитываемых в целях исчисления налога на прибыль, в большинстве случаев поименованы расходы, которые прямо не связаны с производственной деятельностью Организации, либо осуществлены для операций, в рамках которых не возникает объекта налогообложения НДС.

В этом случае, на наш взгляд, не будет выполняться условие о том, что приобретенные товары (работы, услуги) используются для операций, облагаемых НДС.

Однако, на основании пункта 16 статьи 270 НК РФ при определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей, если иное не предусмотрено настоящей главой.

В этом случае, товары работы, услуги, используются в деятельности, облагаемой НДС, поэтому, на наш взгляд, при наличии счета-фактуры и соответствующего первичного документа, НДС, предъявленный в стоимости таких товаров (работ, услуг), может быть принят к вычету.

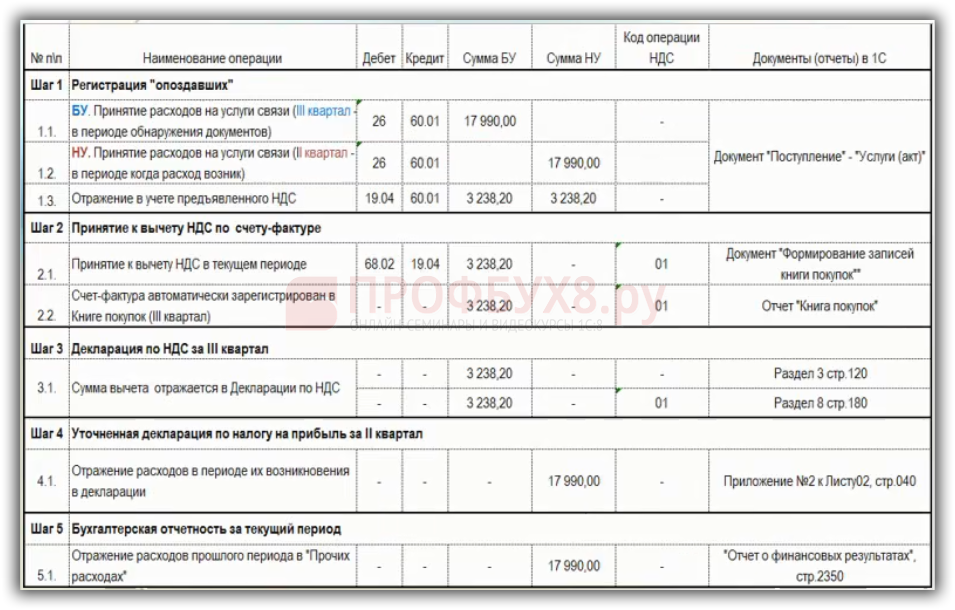

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

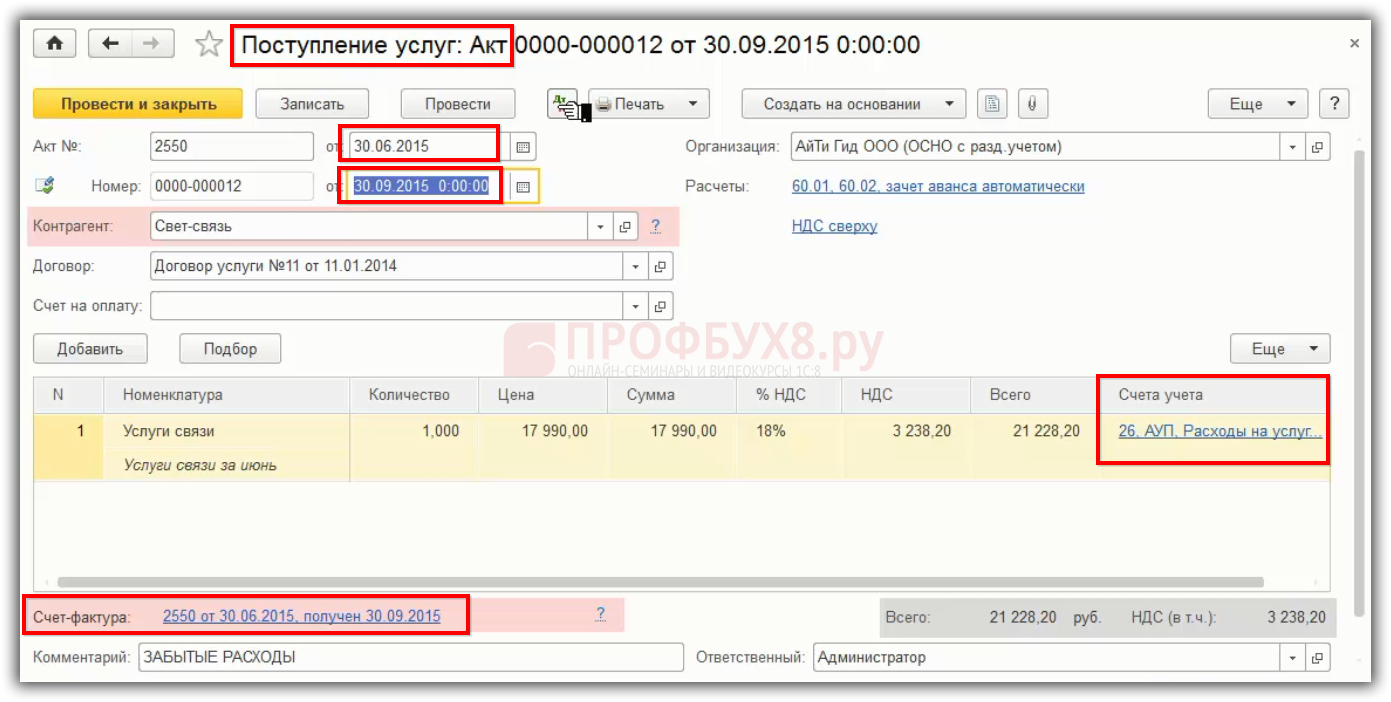

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

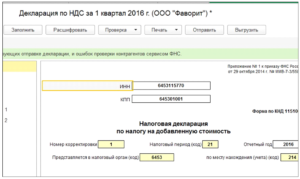

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Как сторнировать если уже списан в затраты

Я не спорю с Вами и не доказываю обратное, потому что аргументов у меня нет ни в пользу одной версии, ни в пользу другой.

2007, 08:22 Вопрос интересный, но самое интересное это то, что автору вопросу он похоже уже неинтересен. Я, скорее всего, тоже бы сторнировала, но вот если уже нет этого субсчета, то тогда не знаю как сделать. Но то, что это доход — есть большие сомнения. Т.е.

данная ситуация на мой взгляд вообще не попадает под определение доход. Не знаю где искать само понятие доход, но посмотрев определение по справочникам в Яндексе все же сомневаюсь, что стоимость возвращенного материала можно считать доходом.

Сторно — метод исправления ошибок в бухучёте

ПБУ 22/2010). Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя. Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб. — допущена ошибка в сумме расходов;15 августа 2014 г.Дебет 60 Кредит 91- 3000 руб.

— отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете.

Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст.

Метод сторно в бухгалтерском учете. исправления ошибок в бухучете

Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:Дебет 44 Кредит 60- 33 000 руб.

— отражена неправильная сумма операции;Дебет 60 Кредит 44- 3000 руб. — внесено исправление суммы.Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.

Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление.

Исправляем ошибки как профессионалы

Основные понятия бухучета

В данной статье мы рассмотрим метод сторно. Исправления ошибок в бухучете. Разберемся что такое сторно. Узнаем о правилах сторнирования.

Потребность корректировки учетных данных в проводках возникает в связи с неточностью первоначальной записи или необходимости внести изменения в показатели.

Отличия в применении методов красного и черного сторно Изменение записей в учете может производиться со знаком «плюс» или «минус». Метод черного сторно является операцией со знаком «плюс».

Корректировочная проводка (сторно)

Внимание Сумма 150 000 рублей.Внесение записи ДТ 26 КТ 60 будет ошибкой

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные

При проверке или анализе придется тратить время на вспомогательную аналитику

Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Важно Правила сторнирования Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях

Он также важен для обеспечения защиты компании при налоговых проверках.

Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий.

Ошибочное списание в требовании-накладной

Так как вы корректируете налоговую базу предыдущего периода (уменьшаете расходы прошлого года), это будет являться доходом прошлого года, выявленным в текущем году… не вижу логики. Если я уменьшаю расходы прошлого года, это не означает автоматически, что это доход прошлого года. Я не прав???Вы заблуждаетесь в том, что спутали бухучет и налоговый.

Говорили о проводках, а аргументацию приводите по НК. А в остальном, давайте вместе искать истину. aleb80 24.09.2007, 22:46 Давайте найдем истину:) Обычный пример. Мы предприятие связи, имеем раздельный учет затрат по всем видам услуг(не котловой!!!), а это более сотни затратных счетов 23, 29, 30, 31, 32 и 33 в разрезе субсчетов.

Схемы исправления старых ошибок

Инструкция 1 Если вы оформили неправильную проводку, начислили превышенные суммы, то сделайте сторнировочную проводку. Если же при начислении сумма оказалась заниженной, то оформите доначисление.

Исправления сопровождайте подтверждающими документами: первичной документацией, не проведенной в тот отчетный период, когда была допущена ошибка, или бухгалтерской справкой с обоснованиями исправлений. 2 Если ошибку вы выявили до окончания того года, в котором ее совершили, то исправительные записи вносите в том отчетном периоде, когда ее обнаружили. Если вы обнаружили ошибку по окончанию года, но еще до утверждения отчетности, то внесите исправительную запись 31 декабря, пока отчетность еще не утвердили.Если ошибку вы обнаружили после утверждения отчетности, то исправляйте ее в не сданном отчетном периоде, в котором ее нашли.

Как сторнировать расходы прошлых лет

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год.

Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Ошибки в учете. Порядок исправления

Существенной считают ошибку, которая может «повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период» (п.

3 ПБУ 22/2010). Конкретных критериев существенности ПБУ 22/2010 не устанавливает. Поэтому компания должна определить их самостоятельно, закрепив в качестве положений бухгалтерской учетной политики.

Например, существенной может быть признана ошибка, искажающая тот или иной показатель более чем на 5 процентов.

Есть несколько технических способов исправлений данных бухгалтерского учета. Их можно вносить обратными записями, методом красного сторно или доначислением каких-либо сумм, которые не были ранее учтены. В налоговом учете действует другой порядок исправления ошибок.

Если необходимо сторнировать реализацию какие документы приложить

п. ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.

В тот же день продавец перечисляет денежные средства за возвращенную продукцию.В бухгалтерском учете продавец делает следующие записи:25 апреля 2014 г.Дебет 62 Кредит 90- 74 340 руб.

— отражена выручка за реализованную продукцию;Дебет 90 Кредит 68- 11 340 руб.

— начислен НДС на основании счета-фактуры;Дебет 90 Кредит 43- 51 000 руб.

Ошибки прошлых лет. Исправляем постфактум

Расходы признаются в отчете о прибылях и убытках с учетом связи между ними и доходами (соответствие доходов и расходов) (п.

19 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 33н). Это означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов) и наоборот.

Если выявлены расходы, относящиеся к прошлым периодам, то есть приносившие доходы ранее, то они признаются прочими расходами. приказом Минфина России от 22 июля 2003 г.

№ 67н)

Налоговый учет ошибок прошлых лет в «1С Предприятие»

Все учетные документы исправлять нельзя. Не допускается внесение изменений с помощью зачеркивания в:

- Банковские документы.

- Кассовые документы;

Приходные и расходные кассовые ордера, а также платежные поручения в банк, выписанные с ошибками, придется уничтожить и оформить заново.

Все остальные учетные документы, созданные организацией, можно исправлять путем зачеркивания и прописывания правильных данных. При применении в организации программного обеспечения «1С Предприятие 8.3» документ, в котором допущен просчет, можно скорректировать, открыв его и исправив все неточности.

Нельзя забывать при этом, переформировывать все регистры, которые уже были сформированы на момент исправления, и изменение которых повлекла корректировка. Например, при исправлении суммы приходного кассового ордера, необходимо убедится, не была ли сформирована кассовая книга.

Как исправлять ошибки в бухгалтерском учете и отчетности

Всего таких причин может быть пять:

- неправильно применяют законодательство о бухучете;

- неверно используют учетную политику;

- допускают неточности в вычислениях;

- неправильно классифицируют и оценивают факты хозяйственной деятельности;

- должностные лица совершают недобросовестные действия.

Об этом сказано в пункте 2 ПБУ 22/2010.

Как отражаются расходы прошлого года, выявленные в отчетном году в бухучете

Правилами ведения бухучета не предусматривается никаких исправлений в учете и отчетности за прошедшие периоды. Искажения и неотраженные вовремя затраты, допущенные в прошлых годах, в бухучете всегда отражаются исключительно в том периоде, когда они найдены, а внесение любых изменений в учет после утверждения годовой отчетности категорически запрещено.

Поэтому в отличие от налогового, в бухучете исправление искажений по расходам прошлых периодов осуществляется по другому алгоритму. П. 11 ПБУ 10/99 признает убытки прошлых лет, обнаруженные в отчетном периоде прочими затратами. Если ошибки несущественны, то они находят отражение в учете текущего года по дебету счета 91, корреспондируясь со счетами материалов, расчетов, начислением износа и др.

Существенные искажения (например, те, которые могут повлиять на цену акций или финансовый результат, т. е. от искажения зависят принимаемые решения пользователей (п. 3 ПБУ 22/2010)) отражаются на счете нераспределенной прибыли (84), фиксируя списание убытка прошлых лет за счет прибыли. Заметим, что критерии существенности фирма устанавливает самостоятельно, закрепляя и утверждая их в учетной политике.

Ошибки в учете. порядок исправления

ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.В тот же день продавец перечисляет денежные средства за возвращенную продукцию.В бухгалтерском учете продавец делает следующие записи:25 апреля 2014 г.Дебет 62 Кредит 90- 74 340 руб. — отражена выручка за реализованную продукцию;Дебет 90 Кредит 68- 11 340 руб. — начислен НДС на основании счета-фактуры;Дебет 90 Кредит 43- 51 000 руб. — списана себестоимость реализованной продукции;6 мая 2014 г.Дебет 62 Кредит 90- -24 780 руб. — сторнирована ранее отраженная выручка;Дебет 90 Кредит 43- -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции;Дебет 90 Кредит 99206- -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции;Дебет 90 Кредит 68- -3780 руб.