Обзор документа

Минфин рассмотрел вопрос об отражении в бюджетном учете и бюджетной отчетности доходов от поступления дивидендов по акциям в форме объектов недвижимого имущества, передаваемого в имущественную казну.

СГС «Доходы» регулирует порядок признания доходов и момент признания соответствующей дебиторской задолженности. Дальнейший учет дебиторской задолженности осуществляется в рамках Инструкции по применению Единого плана счетов бухучета и Инструкции по применению плана счетов бюджетного учета.

Разъяснено, какие статьи и подстатьи КОСГУ применяются, какие используются счета, какие формы документов нужно заполнять.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Фактор гигиены

Классическая схема вознаграждения менеджера включает фиксированную часть (зарплату – 50%), краткосрочное премирование (например, годовые бонусы – 25%), долгосрочные поощрительные выплаты (опционы на акции, отсроченные денежные выплаты – 20%), остальное – дополнительные льготы (например, автомобиль, страховка). В российских компаниях, не имеющих долгосрочных программ поощрения, доля базовой зарплаты в доходе топ-менеджеров составляет в среднем 80%, а годовых бонусов – около 20%.

Что касается зарплаты, то, по мнению специалистов, ее мотивационный КПД самый низкий. «Зарплата – не мотиватор, а фактор «гигиены», позволяющий менеджеру думать о самореализации. «Если я сегодня кому-то в два раза повышу зарплату, то завтра сотрудник не станет в два раза лучше работать», – убежден Руслан Ильясов, вице-президент Альфа-банка. Как показали исследования американских психологов, повышение зарплаты стимулирует мотивацию сотрудника в течение одного – пяти месяцев, после чего мотивация снижается до прежнего уровня. Однако, по мнению Андрея Младенцева,гендиректора компании «Нижфарм»,совсем не учитывать зарплату в качестве фактора мотивации тоже не стоит. «Текущая зарплата – тоже кусочек прибыли, а, следовательно, собственности, – говорит Младенцев. – Весь вопрос в том, какой именно способ мотивации предпочитает тот или иной топ-менеджер и насколько его предпочтения встретят понимание и удовлетворение со стороны собственника».

Чтобы увеличить мотивационный КПД зарплаты, компании устанавливают «зарплатные вилки» для каждой должности. Например, в «Нижфарме» максимальный размер зарплаты равен двум минимальным размерам ставки на этой должности. В западных компаниях уровень зарплаты сотрудника (минимальный, средний или максимальный) устанавливается в зависимости от оценки его performance appraisal (процедура ежегодной оценки результатов работы сотрудников). Практика performance appraisal применяется в основном в западных компаниях (British American Tobacco, Sun Interbrew, TNT Express). «Ежегодная оценка проходит в рамках собеседования с менеджером, итогом которого должна стать согласованная сторонами оценка результатов работы по пятибалльной шкале, – поясняет Татьяна Даниленко, директор по персоналу международной компании «Главербель Восток» (производство стекла). – Далее, на основании стандартной формулы и полученной оценки определяется сумма годового вознаграждения руководителя. Формула включает в себя относительный показатель по прибыли компании, оценку результата работы, процент от годового дохода менеджера. Это и есть «плавающая мотивация»». Еще одним результатом performance appraisal становится индивидуальный план развития карьеры: какие тренинги, программы обучения необходимы менеджеру для того, чтобы выполнить поставленные задачи. Повышение стоимости труда сотрудника и его карьерное продвижение в западной компании в немалой степени связано с приобретением определенных знаний и навыков.

От чего зависит размер бонусов

Сумма ежегодного итогового бонуса топ-менеджера зависит от множества факторов, среди которых:

1. Тип юридического лица: государственное предприятие или с частным капиталом, холдинг, дочернее предприятие, филиал, компания с зарубежными инвестициями.

2. Размер компании.

3. Принцип управления предприятием (управляется собственниками бизнеса, наемными менеджерами, корпоративное управление).

4. Чистая прибыль компании. Этот параметр не должен быть приоритетным. Ведь компания – это не только источник получения прибыли. Следует учитывать также показатели развития: насколько выросла компания, в том числе и территориально, как изменилась доля рынка. Эти стратегические задачи требуют инвестиций, а значит, рассчитывать на привычную прибыль в текущем году не приходится.

5. Оптимизация затрат. Например, удешевление поставок сырья, уменьшение себестоимости продукции.

6. Число подписанных контрактов.

7. Рост и развитие бизнеса.

8. Объем продаж или оборот компании.

9. Погашение дебиторской задолженности.

10. Показатели EBITDA.

11. Нефинансовые показатели. Среди таковых выделяют: качество сервиса, степень удовлетворенности клиентов, уровень вовлеченности персонала, уровень текучести кадров. Такие факторы стимулируют топ-менеджеров задумываться о долгосрочном развитии компании. Конечно, нефинансовые показатели не должны значительно влиять на размер бонуса.

Пролетая над Таити

Сергей Мартьянов, партнер хэдхантинговой компании «РосЭксперт» считает, что «при достижении результата высокооплачиваемый менеджер должен «награждаться» высокой степенью ответственности и полномочий, возможностью открывать новые проекты или направления в бизнесе». Если компания не в силах предложить менеджеру другую задачу, предполагающую расширение сферы ответственности, мотивация его к работе в рамках данной компании падает. Поэтому одним из серьезных методов мотивации является ротация.Например, менеджеры TNT Express могут участвовать в глобальной корпоративной программе Multy Truck. Цель этой программы – обнаружить внутри TNT сотрудников, способных решать проблемы компании в разных странах. «Участвовать в программе может любой человек, готовый примерно раз в год менять страну, – рассказывает Николай Воинов, директор московского отделения ТNТ Internaitional Express. – Процедура отбора происходит в режиме on-line. Для прошедшего конкурс кандидата предыдущая работа заканчивается, и после специального тренинга его отправляют, например, финансовым менеджером ТNТ на Таити».

Программы ротации встречаются и в некоторых российских компаниях. Так, заместитель управляющего ижевского филиала Альфа-банка Сергей Скляр недавно занял позицию управляющего филиалом во Владивостоке, а замначальника юридического управления Андрей Курбатов (из Москвы) стал директором питерского филиала. Надбавка за неудобства переезда в другой город составляет от 5% зарплаты сотрудника (варьируется в зависимости от региона).

По словам Руслана Ильясова, пока ротация используется компаниями ограниченно. Связано это со сложностями планирования карьеры при таких перемещениях. «Когда я, будучи HR-менеджером Coca-Cola в Москве, готовился продолжить работу в компании, переместившись в Атланту, мой руководитель откровенно предупредил: «Я не могу тебе точно сказать, что будет после окончания твоей работы в Атланте».

В Альфа-банке работает также программа «антикризисный управляющий»: если в одном из филиалов возникает проблема, специально подготовленные управленцы решают ее на месте. Помимо материального вознаграждения подобные программы мотивируют и морально: дополнительные полномочия, осознание доверия руководства, новые задачи.

Отношение к неденежной составляющей компенсационного пакета у российского топа и его западного коллеги различно. Как считает Юлия Бевзенко, партнер компании BPO Executive Search & Consulting, чем выше денежный доход отечественного управленца, тем меньше его волнует наличие оплаченной компанией медицинской страховки или спортклуба. «Я сам могу себе позволить то, что считаю нужным», – говорят они. «Экспат, наоборот, максимально подробно опишет мельчайшие составляющие пакета, включая тип машины и вид меблировки в квартире», – говорит Бевзенко.

«Для топ-менеджера сильнейшим мотиватором являются не льготы, а возможность самореализоваться, выполняя сложный, интересный проект, – уверен Александр Волчков, генеральный директор Eastway Capital. – Поэтому при решении вопроса о переходе для топ-менеджера важным моментом является то, насколько его полномочия и обязанности отделены от обязанностей его коллег, будут ли ему делегированы полномочия. Если же решение каждого вопроса потребует согласования с акционерами, и менеджеру придется тратить недели на то, чтобы попасть к ним на прием, он рискует получить положительный ответ, когда возможность реализовать идею уже упущена. Перспективы такой работы редко кого мотивируют».

Владимир Гиршфельд, президент холдинга РОСИТИ (производство строительных материалов), полагает, что система мотивации топов должна быть нацелена на решение конфликта интересов собственников и наемных менеджеров. Частично данный конфликт решается при участии топов в прибыли предприятия. «Основные факторы, влияющие на размер премии топов в нашем холдинге, – это степень выполнения поставленных финансовых целей по прибыли и рентабельности (для каждого подразделения), – отмечает Гиршфельд. – В перспективе, безусловно, вознаграждение топов будет привязано к росту рыночной стоимости компании».

Оплата за дополнительные функции

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Письмо Минфина России от 16 апреля 2018 г. N 02-06-10/25658 Об определении годового объема выручки от продажи продукции

21 мая 2018

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо Федерального государственного бюджетного учреждения культуры (далее — ФГБУК) по вопросу порядка определения годового объема выручки от продажи продукции и сообщает следующее.

В соответствии с пунктом 2 Постановления N 1352 действие данного постановления распространяется на отдельные виды юридических лиц, указанных в части 2 статьи 1 Федерального закона от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», годовой объем выручки которых от продажи продукции (продажи товаров, выполнения работ, оказания услуг) по данным годовой бухгалтерской (финансовой) отчетности за предшествующий календарный год превышает 500 млн рублей с 1 января 2018 года.

Постановление N 1352 не содержит положений, устанавливающих порядок определения годового объема выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) по данным годовой бухгалтерской (финансовой) отчетности бюджетного учреждения.

Общий порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений установлен Инструкцией, утвержденной приказом Минфина России от 25.03.2011 N 33н (далее — Инструкция N 33н).

При этом Инструкция N 33н не содержит показателя, обозначенного термином «Выручка».

Показатели, содержащиеся в бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных учреждений и отражающие прирост финансовых или нефинансовых активов, согласно Инструкции N 33н обозначены терминами «Доходы», «Поступления», «Финансовый результат».

Таким образом, порядок определения объема «выручки» бюджетного учреждения Инструкцией N 33н, а также другими нормативными правовыми актами в области регулирования бухгалтерского учета и отчетности для организаций государственного сектора, не установлен.

Вместе с тем статьей 249 Налогового кодекса Российской Федерации установлено понятие «Доходов от реализации» и «выручки от реализации».

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, термин «выручка» применяется для целей налогообложения.

Учитывая изложенное, полагаем возможным при оценке объема выручки от реализации продукции, товаров, услуг и работ (далее — выручка от реализации) основываться на показателях доходов, отражаемых по коду классификации операций сектора государственного управления 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» (далее — КОСГУ 130), которые включают в себя валовый объем доходов по приносящей доход деятельности от реализации продукции, товаров, услуг и работ (без учета НДС).

Согласно Инструкции N 33н доходы от оказания платных услуг (работ) отражаются в Отчете о финансовых результатах деятельности учреждения (ф. 0503721) по коду аналитики 130 по строке 040 в графе 6 «Приносящая доход деятельность».

При расчете объема выручки от реализации следует исключить (не учитывать) суммы доходов от компенсации (возмещения) затрат, отражаемые по КОСГУ 134 «Доходы от компенсации затрат».

Принимая во внимание, что показатель выручки от реализации отсутствует в бюджетной (бухгалтерской) отчетности как отдельный показатель, его объем рассчитывается каждым заказчиком самостоятельно

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обучение других сотрудников

Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Также см. «Возложение обязанностей с и на главного бухгалтера».

Какие бывают замечания

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

| Упущение | Последствия |

| Просрочки по оплате счетов | Вследствие этого могут быть задержаны поставки материалов, инструментов, техники, товаров |

| Выплата заработной платы позже срока | Вызывает недовольство у работников, может привести к необходимости выплачивать проценты |

| Отсутствие первичных документов или их несвоевременное составление | Могут быть задержаны поставки. Иногда это приводит к порче товаров. |

Самые распространенные бухгалтерские нарушения

Средства из бюджета на капзатраты отражают по-новому

С 2020 года действуют изменения, внесенные в ПБУ 13/2000 «Учет госпомощи» приказом Минфина России от 04.12.2018 № 248н.

Теперь в качестве обособленной статьи в разд. IV «Долгосрочные обязательства» баланса можно отражать доходы будущих периодов, признанные согласно абз. 2 п. 9 ПБУ 13/2000 в связи с получением бюджетных средств на финансирование капитальных затрат (подп. «а» п. 21 ПБУ 13/2000).

Информация о таких доходах будущих периодов по строке 1450 «Прочие обязательства» не приводят, даже если их величина несущественна.

Отметим, что принятый организацией порядок представления информации об этих доходах надо раскрыть в пояснениях к бухгалтерской отчетности (п. 22 ПБУ 13/2000).

Также введён новый состав показателей баланса, раскрывающих информацию о полученной госпомощи. Здесь отдельными статьями с учетом существенности отражают:

• неиспользованный остаток предоставленных бюджетных средств в составе целевого финансирования;

• дебиторскую задолженность по бюджетным средствам, принятым к бухучету;

• кредиторскую задолженность по возврату бюджетных средств, признанную в бухучете;

• доходы будущих периодов, которые организация при получении госпомощи на текущие расходы признала в составе краткосрочных обязательств.

Отметим, что до 2020 года остаток предоставленных бюджетных средств организация показывала по статье «Доходы будущих периодов» либо обособленно в разделе «Краткосрочные обязательства».

В балансе доходы будущих периодов, признанные при получении средств на финансирование капитальных затрат, можно отражать одним из двух способов. Как:

- обособленная статья в составе долгосрочных обязательств;

- регулирующая величина, уменьшающая балансовую стоимость внеоборотных активов.

Философия бонуса

«Рассматривая предложение крупной публичной российской компании о переходе к ним на работу, я задал вопрос: «Опишите показатели, за достижение которых вы платите бонусы, и скажите, по какой формуле будет рассчитываться размер моего бонуса?», – рассказывает «Ко» один из топ-менеджеров, пожелавший остаться неназванным. – Ответ представителя фирмы меня не удивил: «Вы знаете, это очень сложный вопрос, мы сами разобраться не можем. Но если дела у компании пойдут хорошо, то заплатим, не сомневайтесь…».

Проблема в том, что собственники большинства российских компаний еще не привыкли привязывать вознаграждение менеджеров к ключевым показателям эффективности бизнеса. Например, конечная цель акционера – прибыль. Менеджер, мотивированный большим бонусом на план продаж, рискует не получить свои деньги при неблагоприятном изменении рыночных факторов, даже если будет работать 24 часа в сутки и проявлять чудеса профессионализма.

Слишком простой механизм бонусного вознаграждения топ-менеджера приводит к перекосу в деятельности всей компании. Так, в 1999 – 2000 годах Александру Волчкову довелось работать при приобретении целого ряда GSM-компаний в российских регионах. Одна из этих компаний – «Сибирские сотовые системы-900» (Новосибирск, теперь работает под маркой МТС) – в то время принадлежала «Ростелекому». Представители акционера поставили перед гендиректором новосибирской компании глобальную задачу: набрать как можно больше клиентов до того, как в регион придут конкуренты. Кроме фиксированной оплаты ему пообещали бонус, который был привязан только к одному показателю – количество абонентов сотовой связи. «Ту же задачу руководитель поставил перед своими подчиненными, – рассказывает Александр Волчков. – Компания давала массированную рекламу, при этом понизила тарифы так, чтобы абонентской платы хватало только на поддержание текущего состояния сети, без дополнительного развития. В результате народ в массовом порядке ринулся «подключаться», и емкость сотовой сети заполнилась в рекордно короткие сроки – в течение года. Чтобы дальше увеличивать количество абонентов, нужно было вкладывать деньги, которым у компании при такой коммерческой политике взяться было неоткуда. Пришлось отказывать новым абонентам. В этот момент в город пришел «Би-Лайн», и все усилия «обращения» абонентов в веру GSM помогли прямому конкуренту «взять рынок».

Для того чтобы менеджер заботился об окончательном результате, бонус привязывают к нескольким показателям. Например, стимулируют «хозяйский» подход топ-менеджера процентом от прибыли компании. Ведь даже при невыполнении плана продаж можно заработать прибыль, подняв цену товара, сократив расходы…

В больших корпорациях годовой бонус привязывают к трем показателям: общей динамике акций компании, успехам подразделения, контролируемого топ-менеджером, и его личным результатам. По каждому из показателей определяются весовые коэффициенты. «Если компании важнее мотивировать командную работу, в формуле увеличивают вес достижений компании, – поясняет Ирина Савицкая,директор службы по работе с персоналом «Cargill Россия». – Философия бонуса может быть пересмотрена, когда компания переходит из одной фазы развития в другую, либо когда меняется стратегия компании».

Специалисты executive search отмечают «сезонность» переходов сотрудников из одной компании в другую, связанную с периодом выплаты бонусов топ-менеджерам. «В тех секторах, где размер бонуса приближается к годовой зарплате или превышает ее (например, в инвестиционно-банковской сфере), компании часто намеренно оттягивают выплаты, – рассказывает Юлия Бевзенко. – Менеджер не уходит, пока не получит «того, что ему причитается». Очевидно, что такой способ удержания управленца в компании не работает в долгосрочной перспективе: если решение о переходе принято, человек уйдет. Удержать топ-менеджера в компании надолго позволяют «длинные» системы мотивации: опционы на акции, стратегические (отложенные) бонусы, корпоративные пенсионные планы. О них читайте в следующем номере «Ко».

За что поощрять

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

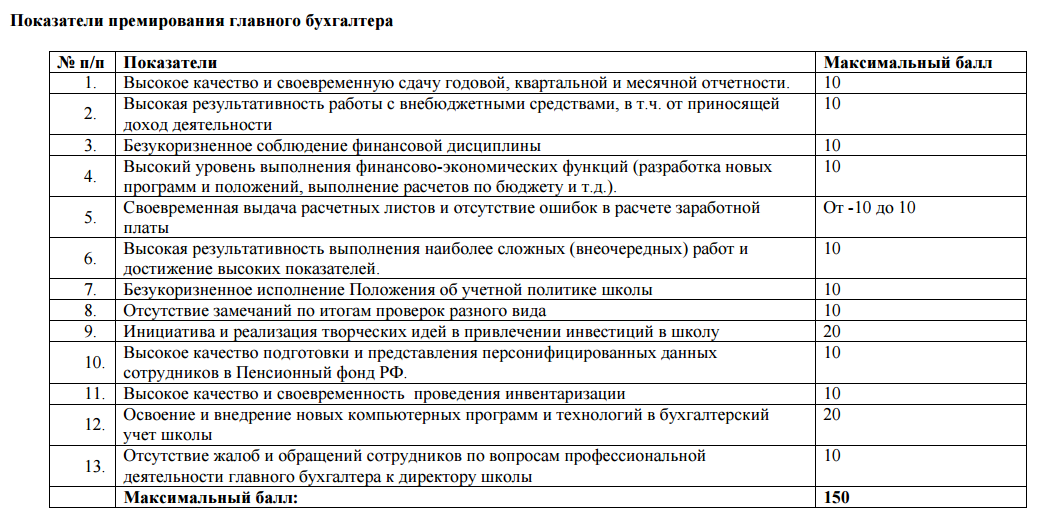

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

Как выплачиваются бонусы

Социальный пакет, опционы на пакет акций – это отдельная часть долгосрочной мотивационной программы топ-менеджеров.

Выплачиваются бонусы по итогам предыдущего года целиком или разбиваются на части. В основном, в 80% компаний бонусы выплачиваются раз в год, в 5% – двумя платежами, раз в полгода, в 10% – ежеквартально, и в 5% – ежемесячно.

В некоторых случаях срок оценки эффективности работы менеджмента занимает больше одного календарного года. Это обусловлено тем, что для достижения установленных целей бизнеса (рост стоимости компании, развитие новых проектов…) требуется больше времени. С другой стороны долгосрочные премиальные программы, которые рассчитаны минимум на 3 года, мотивируют топ-менеджера дольше работать в компании и не рассматривать другие офферы.