Двойной налоговый детский вычет по НДФЛ

Вычет сделан по ошибке, что делать

Если компания предоставляла сотруднице налоговый вычет на детей по НДФЛ в двойном размере, основываясь на полученной в начале года справке о том, что второй родитель ребенка не получал данный вычет, однако впоследствии выяснилось, что отец ребенка все же получал вычет, то налог придется пересчитать.

Примечание: Письмо Минфина России от 12.10.12 № 03-04-05/8-1195

Работница в начале года принесла своему работодателю справку с места работы бывшего супруга о том, что он не использует налоговый вычет по НДФЛ на ребенка. На основании этой справки работнице предоставляли вычет в двойном размере. В марте бывший супруг устроился на другую работу, а в августе выяснилось, что, начиная с марта, ему предоставлялся вычет по НДФЛ на ребенка, несмотря на то, что он не подавал соответствующего заявления. Какие действия должна предпринять компания, предоставлявшая работнице двойной вычет?

В данной ситуации необходимо пересчитать НДФЛ. Сделать это должна именно та компания, которая предоставляла вычет в двойном размере.

«Детский» вычет по НДФЛ предоставляется за каждый месяц налогового периода при условии, что размер доходов родителя не превысил 350 000 руб. Одному из родителей (по их выбору) вычет может предоставляться в двойном размере, если второй родитель отказался от вычета (подп. 4 п. 1 ст. 218 НК РФ).

Работодатель, предоставляющий родителю ребенка налоговый вычет на детей по НДФЛ в двойном размере, должен убедиться в том, что второй родитель имеет право на получение вычета (его доход не превысил 350 000 руб.), однако этот вычет не получает. Для этого необходимо, чтобы родитель, претендующий на двойной вычет, ежемесячно представлял своему работодателю справку с места работы другого родителя. Если компания не требовала таких справок, она нарушила условия предоставления вычета в двойном размере.

Лишение отца родительских прав не дает матери права на двойной «детский» вычет

Получать стандартный вычет по НДФЛ в двойном размере может единственный родитель. На ситуацию, когда второй родитель лишен родительских прав, эта льгота не распространяется.

Примечание: Письмо Минфина от 01.02.2016 № 03-04-05/4293

Дело в том, что родитель для ребенка является единственным, только когда второго родителя фактически нет (например, ребенок рожден вне брака и отцовство не установлено или когда один из родителей умер, признан безвестно отсутствующим, объявлен умершим).

Развод родителей или лишение одного из них родительских прав не означает отсутствия у ребенка второго родителя. А значит, если отец лишен родительских прав, мать имеет право на стандартный вычет лишь в общеустановленном размере (1400 рублей на первого и второго ребенка, и 3000 – на третьего и каждого из последующих детей).

Если же «обесправленный» родитель участвует в материальном обеспечении ребенка и может подтвердить свое участие документально, «детский» вычет может получать и он. А вот если лишенный родительских прав отец откажется от положенного ему вычета в пользу матери ребенка, ее «детский» вычет удвоится

Двойной вычет на ребенка не положен, если один из родителей находится в декретном отпуске

Специалисты Минфина России рассмотрели вопрос о предоставление стандартного налогового вычета по НДФЛ в двойном размере одному из родителей в ситуации, когда мать ребенка находится в декретном отпуске (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 21 марта 2020 г. № 03-04-05/15618 «О предоставлении стандартного налогового вычета по НДФЛ родителю, на обеспечении которого находятся несовершеннолетние дети»). Финансисты пришли к выводу, что в данном случае оснований для получения стандартного налогового вычета в двойном размере у супруга не имеется.

Дело в том, что согласно требованиям налогового законодательства, стандартный вычет применяется к доходам, в отношении которых предусмотрена налоговая ставка 13%, за исключением дохода от долевого участия в организации (п. 3 ст. 210 НК РФ). Также финансисты напомнили и о других условиях для получения права на рассматриваемый вычет. Так, он предоставляется родителю, на обеспечении которого находится ребенок (подп. 4 п. 1 ст. 218 НК РФ). Кроме того, получать вычет возможно до того месяца, в котором доход, налогоплательщика, облагаемый по ставке 13% (за исключением доходов от долевого участия в организации, полученных в виде дивидендов), исчисленный нарастающим итогом с начала года налоговым агентом, не превысит 350 тыс. руб.

23 Июн 2019

etolaw

208

Можно ли оформить налоговый вычет в декретном отпуске

НК РФ предоставляет гражданам право на налоговый вычет при соблюдении одного главного условия – его получатель платит в казну НДФЛ. Поэтому если женщина находится в декретном отпуске, право на вычет возникнет лишь при соблюдении данного требования.

Но если женщина выплачивает НДФЛ с любых иных доходов, право на возврат налога за ней сохраняется даже, если она находится в декретном отпуске. Например, молодая мама официально сдает или продает личное имущество и платит налог на доходы физических лиц.

В праве на вычет ей не откажут и еще в одном случае: если она отчисляла НДФЛ в течение какого-то времени в период, который подпадает под налоговый вычет.

Как вариант, если женщина замужем, она имеет право свой вычет перевести на супруга. Или ей придется дожидаться, когда закончится декретный отпуск.

Законодательная база

Основные нормы предоставления налоговых вычетов изложены в НК РФ. Если вопрос касается имущественных вычетов, необходимо обращаться к ст. 220. Когда оформляют социальный вычет, ориентируются на нормы ст. 219 НК РФ.

Двойной вычет на ребенка в 2020 году

Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2020 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Важные моменты

Учитывайте следующие важные моменты:

- Если мать/отец в судебном порядке утратили родительские права, родители все равно обязаны оказывать финансовую поддержку своим детям. Если мать/отец не уклоняются от своих обязанностей, они могут рассчитывать на детский вычет.

- Родители не утрачивают право на льготу, если их ребенок-студент оформил в учебном заведении академотпуск.

- Даже если вы отправите своего наследника жить или учится в другую страну, возможности возвращать налог вы не лишаетесь. Но факт проживания в другом государстве нужно доказать документально. Подтверждающие бумаги может выдать отделение местной власти страны, в которой учатся или живут дети.

Бывают ситуации, когда мать или отец по тем или иным причинам какое-то время не работал. Причины могут быть разными: болезнь, увольнение, отпуск и пр. Здесь возможны несколько вариантов развития событий:

- Льгота не выдается, если человек перестал зарабатывать деньги внутри года и до января следующего года ни оплаты за труд, ни других денежных поступлений у него не было.

- Если до января следующего года выплаты возобновились, налоговый возврат провести можно. Деньги возвращаются гражданину при выдаче следующего заработка, который подлежит налогообложению.

Вычет на лечение

Право на вычет за лечение в платных клиниках возникает у того, кто платит НДФЛ.

Если вы находитесь в декретном отпуске и платите НДФЛ (с доходов от аренды или как ИП), можете получить вычет. Если не платите НДФЛ, то право на такой вычет у вас не возникает. Но! Вычет может получить муж, если он официально трудоустроен.

Вычет можно получить не только на свое лечение, но и на лечение родителей, мужа/жены и детей до 18 лет. Поэтому, если за лечение платит муж, и у него есть чеки, он может получить вычет за ваше лечение и за лечение детей.

Сумма вычета и сумма к возврату будут зависеть от суммарной стоимости лечения за год. При этом есть лимит вычета — 120 тысяч рублей. Больше вычет на лечение быть не может, даже если вы потратили в платных клиниках 300 тысяч рублей.

Соответственно, максимальная сумма к возврату: 120 000 * 0,13 = 15 600 рублей.

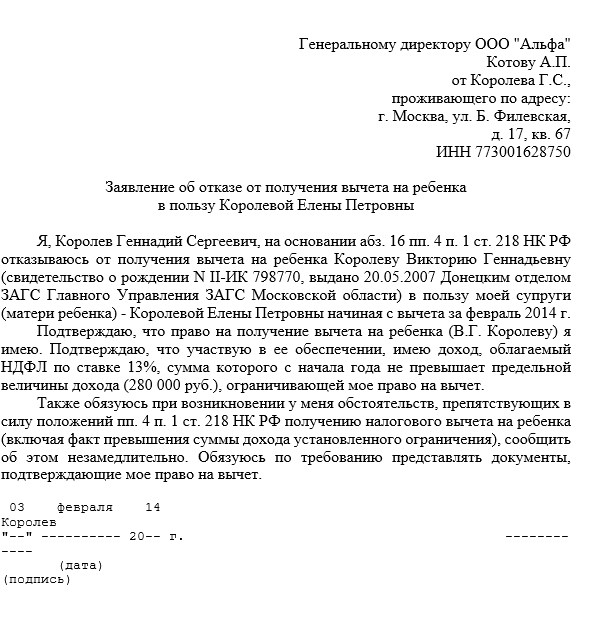

Другой родитель отказывается от вычета

Написать отказ от возврата налога в пользу второго родителя могут только:

- родные мать или отец;

- приемные родители.

Ни у попечителей, ни у усыновителей, ни у опекунов такого права нет.

Чтобы второй родной родитель/попечитель получил двойное возвращение средств, необходимо чтобы написавший отказ родитель/попечитель получал заработок, с которого высчитывается тринадцатипроцентный налог. Льгота будет начисляться, пока доход второго родителя/попечителя не превысит З50000 p. (нарастающим итогом с начала текущего годового периода).

Чтобы отписаться от дополнительных средств, необходимо передать своему работодателю письменное заявление. Бухгалтерский отдел компании следует предоставить документ о том, что вычет выдан не был. Также у бухгалтера необходимо взять 2-НДФЛ. Второй родитель должен отправиться к своему работодателю, вооружившись этими двумя справками.

Образец заявления об отказе от вычета в пользу другого родителя

Справку о доходах отказывающего родителя необходимо предъявлять в компанию второго родителя каждый месяц. Это необходимо для того, чтобы работодатель имел возможность отслеживать, в каком месяце доход второго родителя превысит лимит в триста пятьдесят тысяч рублей.

Пример. Отец отказывается от вычета в пользу матери ребенка. Его заработная плата превысила триста пятьдесят тысяч в мае. А оклад матери достиг этой отметки в ноябре. Таким образом, она будет получать налоговый вычет в двойном размере с января по апрель, а обычный — с мая по ноябре. В последнем месяце года возврат НДФЛ начисляться не будет.

Двойной налоговый вычет на ребенка единственному родителю – как оформить

- в свидетельстве об отце не указано никаких данных;

- он записан со слов матери;

- его место нахождения неизвестно, факт установлен судом;

- смерть подтверждена документами;

- дети взяты в приемную семью или под опеку, попечительство одним человеком.

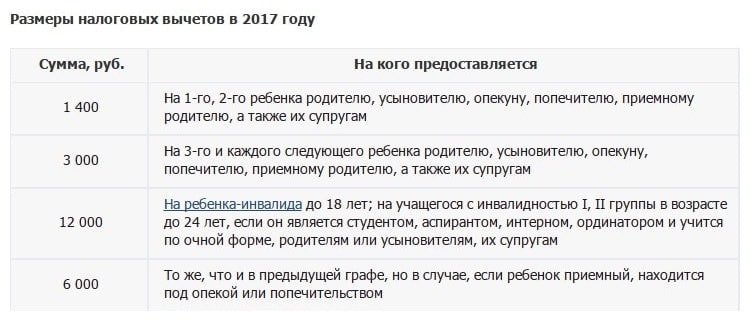

При определении размера налоговой льготы учитываются и те дети, на которых она уже не распространяется. То есть, если в семье четыре ребенка, из них два старших совершеннолетние, то на двоих несовершеннолетних полагается вычет по 6 тысяч рублей. Они считаются третьим и четвертым. На новорожденного отчисления начинаются с месяца, следующего после появления на свет. Если срок обращения пропущен, то льгота сохраняется. При обращении до окончания календарного года к работодателю он обязан вернуть излишне удержанные деньги.

Как получить детский вычет по НДФЛ

7 декабря, 2012 Елена Кузнецова

Работник имеет право на детский вычет до тех пор, пока его доход с начала года не превысил 280 000 рублей.

В 2012 году работодатели предоставляют сотрудникам вычеты в 1400 рублей на первого и второго ребенка и 3000 рублей — на третьего и каждого последующего.

В бухгалтерию работодателя для получения детского вычета по НДФЛ необходимо предоставить копии свидетельств о рождении детей, заявление и другие необходимые документы в зависимости от ваших жизненных обстоятельств.

Допустим, у сотрудника трое детей, но по двум старшим вычеты уже не положены (им больше 18 лет). В такой ситуации стандартный вычет на младшего ребенка составляет 3000 рублей в месяц. Тот факт, что на двух старших детей вычеты уже не полагаются, тут не важен. Чтобы получать повышенный вычет на третьего ребенка, работник должен представить копии свидетельств о рождении всех детей.

Например, сотрудник компании женился на женщине, у которой есть трое несовершеннолетних детей от первого брака. Своих детей у него нет. То ему положен в такой ситуации увеличенный вычет на третьего ребенка. Согласно установленным правилам, на стандартные детские вычеты могут претендовать не только родители, но и супруги родителей, усыновители, опекуны, попечители, приемные родители и их супруги. Главное, чтобы ребенок был на обеспечении у этих людей. Если сотрудник, его новая жена и все трое ее детей живут вместе, то, несомненно, ему полагаются все стандартные детские вычеты. В том числе и увеличенный вычет на третьего ребенка.

Другой пример, если сотрудница в одиночку воспитывает троих детей, из которых младший имеет инвалидность, то в этой ситуации все стандартные вычеты на детей удваиваются. То есть вычет на младшего составит 6000 рублей.

Работник может получать вычет на ребенка в двойном размере, если второй родитель откажется от этого права. В таком случае сотрудник должен принести на работу два заявления об отказе, подписанные его супругой. Одно на имя вашей компании, а второе — адресованное уже работодателю второго родителя (это может быть копия или второй экземпляр)

Но прежде чем предоставлять сотруднику удвоенный детский вычет, бухгалтерии важно убедиться, что отказавшийся от вычета родитель в принципе имел право на таковой. Отказ второго родителя от вычета надо подтверждать ежемесячно

Нужно продемонстрировать, что у второго родителя есть доход, облагаемый по ставке 13 процентов, и сумма такового с начала года не превышает 280 000 руб. Для этого достаточно справки 2-НДФЛ, выданной по месту работы. Без справки работник утратит право на двойной вычет. Удваивать вычет можно, только если его размер у обоих родителей одинаковый. Суммы детских вычетов у родителей могут не совпадать. К примеру, когда у матери трое детей, из которых двое от предыдущего брака, а с отцом третьего ребенка в браке она не состоит. Тут вычеты надо складывать, а не умножать на два (письмо ФНС России от 5 апреля 2012 г. № ЕД-4-3/5715@).

Допустим, у одной из наших сотрудниц сыну 20 лет. Он учится на очном отделении в высшем учебном заведении и параллельно работает. Работодатель обязан предоставить вычет на сына, который и учится, и работает, на общих основаниях. Ведь право на детский вычет по НДФЛ не зависит от того, есть у ребенка самостоятельные источники дохода или нет. Такое условие отсутствует в НК РФ.

По материалам электронного журнала «Главбух» glavbukh.ru

Если Вам понравился этот материал поддержите сайт. Благодарю!

Опубликовано в рубрике ЛЬГОТЫ И ПОСОБИЯ Метки: детские вычеты, льготы, многодетные

Налоговый вычет супругу родителя ребенка

Из этой статьи вы узнаете: — как определить размер вычета на конкретного ребенка; — можно ли предоставить вычет супругу мамы ребенка; — сколько человек могут получить вычет на одного ребенка; — какие документы нужны для предоставления вычета обоим супругам родителя ребенка. Одно из условий предоставления детского вычета — нахождение ребенка на обеспечении работника (пп. 4 п.

1 ст. 218 НК РФ). Работник может содержать: — своих родных детей в одном браке; — быть во втором браке и платить алименты на детей от первого брака; — содержать ребенка супруга от его первого брака; — платить алименты на своих детей от первого брака и содержать во втором браке их общего с супругой ребенка и т.д.

Предоставление вычетов в таких ситуациях вызывает у бухгалтеров затруднения.

Обратите внимание! Если органом опеки (попечительства) ребенку назначено несколько опекунов или попечителей, все они имеют право на вычет в одинарном размере — 1400 руб.По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет. В чем различие опеки и попечительстваОпека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст.22 ст

40 ГК РФ)

В чем различие опеки и попечительстваОпека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст.22 ст. 40 ГК РФ).

Вычеты на детей от разных браков (негребецкая о.в.)

НК РФ) Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.Примечание.

Ндфл: налоговый вычет на ребенка в двойном размере

Внимание

Авторы письма разъясняют, что супруга родителя имеет право на получение стандартного налогового вычета на третьего (общего) ребенка за каждый месяц налогового периода в размере 3000 руб. При этом стандартный налоговый вычет на первого и второго совершеннолетних детей не предоставляется.

Важно

Иными словами, ее единственный общий с супругом ребенок для целей НДФЛ считается третьим по счету после двух взрослых детей ее супруга.

Документы на вычет Отцу, проживающему отдельно от ребенка и уплачивающему на него алименты, для подтверждения права на детский вычет Минфин России рекомендует представить в бухгалтерию следующие документы: свидетельство о рождении ребенка, свидетельство о расторжении брака, исполнительный лист (постановление суда) о взыскании алиментов или нотариально удостоверенное соглашение об уплате алиментов, документы, подтверждающие уплату алиментов.