Кому, за кого и сколько по нормам НК РФ

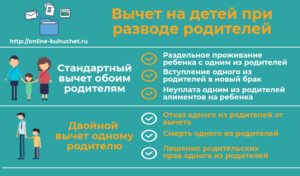

С 1 января 2012 г. в общем случае размер стандартного вычета за каждый месяц для родителя, супруга (супруги) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, на обеспечении которого находятся дети до 18 лет, на каждого первого и второго ребенка составляет 1400 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Размер вычета на третьего и каждого последующего ребенка, а также на каждого ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, составляет 3000 руб. В целях предоставления вычета к детям до 18 лет приравниваются учащиеся очной формы обучения, аспиранты, ординаторы, интерны, студенты, курсанты в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. «Детский» вычет предоставляется родителям и прочим перечисленным лицам до тех пор, пока их доход, облагаемый НДФЛ по ставке 13%, не превысит размера 280 000 руб. Начиная с месяца, в котором лимит превышен, налоговый вычет на ребенка не применяется.

То обстоятельство, что в рассмотренных нами ниже Письмах официальных органов чаще исследуется ситуация, когда от детей уходит разведенный отец, а мать создает новую семью, включающую детей от предыдущего брака, — это просто дань обычаям и статистике. На самом деле наши рассуждения в равной мере относятся к тем более редким случаям, когда алиментщицей становится мать детей и (или) когда эти дети остаются жить с отцом и мачехой.

Вычет отчиму

В закрытом перечне лиц, обладающих правом ежемесячно получать стандартный налоговый вычет по НДФЛ на ребенка, упоминается супруг (супруга) родителя.

От уплаты алиментов на ребенка его биологическим отцом, проживающим по любому адресу, не зависит право на вычет отчима ребенка, совместно с ним проживающего (Письмо Минфина России от 03.04.2012 N 03-04-06/8-96).

Дети законной супруги, которых обеспечивает отчим, могли появиться на свет в результате гражданского брака их матери с их биологическим отцом. Однако если такой ребенок проживает и находится на обеспечении нового законного супруга матери ребенка, то отчим имеет право на получение «детского» вычета (Письмо Минфина России от 18.05.2012 N 03-04-05/8-640).

https://www.youtube.com/watch?v=9-xHaxeDCTo

Отдельный акцент в этом Письме сделан на том, что для получения права на «детский» вычет отчиму вовсе не обязательно усыновлять детей своей супруги от предыдущих браков.

Вычет на ребенка матери, если родители в разводе и алименты не платятся

В случае развода к родителям предъявляются одинаковые требования при оформлении вычета. Факт неуплаты алиментов бывшим супругом не дает матери ребенка дополнительных льгот.

В абз. 12 пп. 4 п. 1 ст. 218 НК РФ говорится, что единственный родитель вправе претендовать на вычет в двукратном размере. Однако, как высказался Минфин в письме 16.06.2016 № 03-04-05/35111, в данном случае нет оснований рассматривать мать как единственного родителя.

Пример 3

Бывший супруг Савельевой П. Г. уклоняется от уплаты алиментов на их общего сына. Несмотря на то, что фактически женщина содержит ребенка одна, она не может оформить двойной вычет, потому что не считается единственным родителем.

Из сообщения Минфина от 22.06.2016 № 03-04-05/36143 следует, что налогоплательщик, не обладающий правом на вычет, не может отказаться от него и передать другому лицу. Это значит, что мать ребенка не вправе воспользоваться положением абз. 15 пп. 4 п. 1 ст. 218 НК РФ о двойном начислении.

Пример 4

Экс-муж Поповой К. В. не работает и не участвует материально в содержании дочери, т. е. не может получать за нее вычет. Он написал отказ в пользу бывшей супруги, чтобы та оформила льготу в двукратном размере. Однако работодатель такое заявление не принял, сославшись на позицию регулирующих органов.

Вычеты на детей по НДФЛ. важно знать каждому. проверьте своих работодателей)

Ведь документально подтвердить обеспечение ребенка всем необходимым для его успешного воспитания практически нереально, а подтвердить факт совместного проживания иногда проще.

В Письме N 03-04-06/8-96 Минфин России предложил отчиму для подтверждения права на получение стандартного налогового вычета на ребенка представить, в частности, копии свидетельств о рождении детей от предыдущего брака, в которых матерью ребенка указана супруга отчима, копию своего паспорта (с отметкой о регистрации брака между родителями) или копию свидетельства о регистрации брака.

Факт совместного проживания супруга с детьми супруги от первого брака, по мнению авторов этого Письма, может быть подтвержден справкой с места жительства. Такую справку могут выдать соответствующие жилищно-эксплуатационные организации (единый информационно-расчетный центр), товарищество собственников жилья, жилищный или жилищно-строительный кооператив. Совместное проживание можно подтвердить также справкой городской поселковой и сельской администрации, а также этот факт может быть установлен в судебном порядке.

Аналогичные справки фигурируют и в других разъяснениях Минфина России, например в Письмах от 02.04.2012 N N 03-04-05/8-401 и 03-04-05/8-402.

Однако иногда бывает так, что получить справки о совместном проживании ребенка с кормильцем — претендентом на «детский» вычет от ЕИРЦ, ТСЖ и других организаций проблематично.

Такая ситуация складывается, когда члены семьи, проживающие совместно, прописаны в разных местах, иногда не имеющих отношения к адресу их фактического проживания.

В Письме от 11.05.2012 N 03-04-05/8-629 Минфин России подтвердил, что факт регистрации ребенка по месту жительства, отличному от места регистрации родителей, сам по себе не является основанием для непредоставления налогового вычета на ребенка.

Но это лишь общие слова, а в качестве конкретного документа, которым можно в ситуации различия в прописках детей и родителей (супругов родителей) подтвердить факт совместного проживания с детьми, Минфин России предлагает использовать заявление матери о совместном проживании с детьми.

В Письме Минфина России от 15.04.2011 N 03-04-06/7-95 подобный выход рекомендован для подтверждения права на «детский» вычет гражданскому мужу матери ребенка, отцовство которого документально установлено. При этом в заявлении матери ребенка должно быть указано, что отец ребенка фактически проживает с ребенком и (или) участвует в обеспечении ребенка. Таким образом, по мнению Минфина России, заявление матери может заменять не только документ о совместном проживании, но и документы об уплате алиментов на ребенка его биологическим отцом, не находящимся в зарегистрированном браке с матерью ребенка.

Родителям, которые находятся в зарегистрированном браке, но прописаны в разных местах, а проживают (снимают квартиру) в третьем месте, специалисты главного финансового ведомства тоже рекомендуют использовать письменное заявление супруги о том, что ее муж фактически проживает с ребенком и участвует в его обеспечении (Письмо Минфина России от 22.08.2012 N 03-04-05/8-991).

В комментируемом Письме нехитрый прием с написанием матерью детей заявления предлагается для подтверждения права на получение на них стандартного налогового вычета ее супруга — отчима детей. По мнению Минфина России, в заявлении должно быть сказано, что дети, в том числе дети супруги от первого брака, находятся на совместном иждивении супругов.

НДФЛ, Оптимизация НДФЛ, Регистры налогового учета

Бракоразводный процесс зачастую сопряжен с разделом совместно нажитого имущества и другими финансово-правовыми проблемами. К ним относится порядок распределения различных льгот и пособий, предоставляемых государством в рамках поддержки семьи, рождаемости и детства. Порядок раздела льготы на уплату НДФЛ между родителями в случае их развода стоит рассмотреть подробно.

Граждане России имеют право на льготы, позволяющие снизить размеры уплачиваемого налога на доходы. Одной из обеспечиваемых государством льгот является налоговый вычет, предоставляемый гражданам РФ, занятым воспитанием детей. Действие налогового вычета осуществляется согласно нормам законодательства (ст. 218 НК РФ).

Как получить вычет на ребенка, если родители в разводе

Но в случае, когда он учится на очном отделении (а также обучается в аспирантуре, интернатуре, ординатуре), то вычетом можно пользоваться до его 24-летия. Для предоставления вычета, необходимо подтвердить, что ребенок проходит обучение (к примеру, с помощью справки об обучении ребенка в ВУЗе).

Инфо

В ситуации, когда ребенок имеет инвалидность, на размеры вычета не повлияет очередность рождения ребенка. Вычет на ребенка с инвалидностью составит 3000 рублей. Надо отметить, что если ребенок-инвалид появился на свет третьим по очереди, то сложение вычетов за третьего ребенка (3 т.р.) и за его инвалидность ( еще 3 т.р.) не предусмотрено.

Использовать вычет на детей можно до момента, пока доходы (по ставке 13%) не станут выше 350 т.р. (до 2016 г. ограничение было до 280 т.р.).

Кому, за кого и сколько по нормам НК РФ

С 1 января 2012 г. в общем случае размер стандартного вычета за каждый месяц для родителя, супруга (супруги) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, на обеспечении которого находятся дети до 18 лет, на каждого первого и второго ребенка составляет 1400 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Размер вычета на третьего и каждого последующего ребенка, а также на каждого ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, составляет 3000 руб.В целях предоставления вычета к детям до 18 лет приравниваются учащиеся очной формы обучения, аспиранты, ординаторы, интерны, студенты, курсанты в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.»Детский» вычет предоставляется родителям и прочим перечисленным лицам до тех пор, пока их доход, облагаемый НДФЛ по ставке 13%, не превысит размера 280 000 руб. Начиная с месяца, в котором лимит превышен, налоговый вычет на ребенка не применяется.

То обстоятельство, что в рассмотренных нами ниже Письмах официальных органов чаще исследуется ситуация, когда от детей уходит разведенный отец, а мать создает новую семью, включающую детей от предыдущего брака, — это просто дань обычаям и статистике. На самом деле наши рассуждения в равной мере относятся к тем более редким случаям, когда алиментщицей становится мать детей и (или) когда эти дети остаются жить с отцом и мачехой.

Как оформить вычет на детей разведенным родителям

Всем гражданам России, которые официально работают и имеют детей, полагается налоговый вычет. Он снижает налог на получаемый доход, а претендовать такую льготу могут оба родителя одновременно. Как начисляется налоговый вычет на ребенка в случае развода, много ли документов нужно собрать и в чем заключаются особенности оформления, читайте ниже.

Положен ли возврат подоходного налога тем, кто в разводе

Вычет на детей относится к категории «стандартных» и регулируется 218 статьей Налогового Кодекса РФ. Он не предоставляется автоматически, поэтому для начисления требуется подавать заявление.

Претендовать на льготу могут оба родителя, если они официально трудоустроены и отчисляют 13% НДФЛ.

При этом неважно, состоят они в браке или нет. Если есть факт родства с ребенком, родитель вне брака все равно имеет право на вычет

Но существует определенный нюанс: такой родитель (обычно это отец, поскольку чаще ребенок остается жить с матерью) должен исправно платить алименты или иначе финансово участвовать в воспитании ребенка.

Важно! Тот, кто уклоняется от уплаты алиментов, рассчитывать на льготу не может. Однако если родитель не платит алименты, но помогает иначе финансово, его бывший супруг может написать расписку, подтверждающую этот факт

В таком случае оформление льготы возможно.

Также получить вычет могут опекуны, попечители и усыновители. Интересно, что если после развода родитель повторно вступает в брак, получать вычет может и его новый супруг (супруга). А вот супруги опекунов, усыновителей, попечителей претендовать на начисления не могут.

Обязательные условия:

- Родитель официально трудоустроен или является индивидуальным предпринимателем, отчисляет 13% НДФЛ.

- Ребенку не исполнилось 18 лет.

- Если ребенок учится в ВУЗе или ином учреждении на дневной форме, его возраст, положенный для вычета, продлен до 24 лет.

- Родитель в разводе исправно платит алименты и может это подтвердить квитанциями.

Размер и условия компенсации НДФЛ

Сумма налогового вычета зависит от количества детей у родителя. На первого и второго ребенка государство начисляет по 1400 рублей в месяц, на третьего и последующих – по 3 000 рублей.

Особые условия действуют для родителей, имеющих детей-инвалидов. В последнем случае сумма вычета составляет 12 000 рублей в месяц для родителей и 6 000 – для опекунов, попечителей, усыновителей.

При этом установлен лимит на доходы гражданина – 350 000 рублей в год. Это значит, что льготу будут начислять ежемесячно до месяца, в котором заработок родителя превысит этот лимит. После достижения предела вычет в текущем году будет приостановлен.

Выплаты можно начать получать с рождения ребенка и до достижения им указанного законом возраста. Если же ребенок-студент на момент обучения вступает в брак, родители получать вычет перестают.

Получение в ФНС

Если по какой-то причине работодатель не начислял вычет, делал это не в полной мере или если налогоплательщик не подавал документы на вычет за последние 3 года, получить положенные деньги можно через налоговую службу. Чтобы подать заявление в ИФНС, следует к вышеупомянутым документам взять еще справку 2-НДФЛ в бухгалтерии по месту работы, копию на право получения льготы, а также заполнить бланк декларации 3-НДФЛ.

Недостаток такого способа заключается в том, что в налоговую службу необходимо обращаться по окончании налогового периода, то есть с начала следующего года, подавая заявление за предыдущий. Принести документы можно собственноручно, а также отправить почтой или с помощью интернет-сервиса Госуслуги.

Распределение вычета между разведенными родителями

Стоит рассмотреть ряд примеров, чтобы получить представление о порядке применения льготного режима по уплате НДФЛ родителями, имеющими на содержании несовершеннолетних детей или детей в возрасте до 24 лет, проходящих очное обучение в вузе:

- Родители в разводе, отец платит алименты;

- Родители в разводе, один из родителей пропал без вести

Пример 1

Какие права на льготы по уплате налога на доходы имеет отец, если он не проживает с детьми, находясь в разводе с их матерью? Отец своевременно уплачивает алименты.

В семье двое детей:

- сын (22 года, студент университета, инвалид II группы);

- дочь (17 лет).

Размер налогового вычета в этой ситуации будет составлять суммарно 7400, в том числе:

- за семнадцатилетнюю дочь государством определен вычет в размере 1400,

- за сына 22 лет — 6000 (с учетом наличия инвалидности).

Отцу положен налоговый вычет после развода , если он предоставит налоговым агентам свидетельства, подтверждающие уплату алиментов в формах и размере, определенном Семейным кодексом. Данная норма закрепляется Письмом Минфина (ПМ) РФ №03-04-06/8-96 от 03.04.12. Отец ребенка может получить льготу вне зависимости от того, вступила бывшая супруга в повторный брак или нет.

Если зарплата отца составляет 21400, то расчет полагающегося ей вычета будет выглядеть следующим образом:

(21400 — 7400) Х 13% = 1820 — это сумма налога, уплачиваемого отцом с зарплаты, если он воспользуется правом на налоговый вычет; ее стоит сравнить с величиной налоговых отчислений без учета вычета, — 21400 Х 13% = 2782.

Из примера видно, что ежемесячный доход отца может быть увеличен на 962 руб. = 2782 — 1820.

Пример 2

Какой налоговый вычет полагается матери, если дети проживают с ней и находятся на ее обеспечении, а отец после развода признан пропавшим без вести?

В семье трое детей:

Суммарный размер налогового вычета здесь составит 5800, в том числе:

- по 1400 за каждого из первых двух детей (всего 2800);

- 3000 за третьего ребенка.

Сам факт развода не изменяет порядка исчисления налогового вычета, как это было отмечено в ПМ РФ № 03-04-05/8-23 от 15.01.13. С другой стороны, признание одного из родителей без вести пропавшим, позволяет другому родителю получить статус «единственного», согласно ПМ РФ № 03-04-05/8-503 от 13.04.12. Аналогичный порядок применения вычета может использоваться в случае смерти одного из родителей и не может в случае лишения родительских прав.

Пример 3

Если зарплата матери составляет 20900, то расчет полагающегося ему вычета будет выглядеть следующим образом:

(20900 — 10800) Х 13% = 1313 руб. — это сумма налога, уплачиваемого матерью с зарплаты, если она воспользуется правом на удвоенный налоговый вычет (как единственный родитель); сравним ее с величиной налоговых отчислений без учета вычета, — 20900 Х 13% = 2717.

Отсюда следует, что ежемесячный доход матери может быть увеличен на 1404 руб. = 2717 — 1313.

Получение налогового вычета в связи с воспитанием ребенка является механизмом государственной поддержки родителей, имеющих детей на содержании. Для его получения необходимо предоставить налоговому агенту всю необходимую документацию. Выше были рассмотрены две основные проблемные ситуации, связанные с определением порядка начисления налогового вычета в случае развода.

Последнее обновление 2019-01-07 в 18:15

Согласно пп. 4 п. 1 ст. 218 НК РФ, стандартный налоговый вычет предоставляется каждому из родителей (обоим или одному), на содержании которого находится ребенок, при этом они не обязаны состоять в браке. В материале разобраны типичные ситуации, возникающие при разводе.

Общие положения

Законодательство Российской Федерации обязывает всех граждан, которые имеют официальную зарплату, уплачивать налог на доходы физлиц. Такой тип налогового сбора называют НДФЛ. Ставка налога на доход является фиксированной, и составляет 13%.

Так же нужно добавить, что при определенных обстоятельствах ставка может вовсе не вычитываться, или быть меньшей.

Такое возможно при наличии ребенка, и нет разницы в браке был рожден ребенок, или нет. Также такое право распространяется на родителя, который имеет и другую финансовую поддержку от второго родителя, находясь в разводе. Следует заранее уточнить всю информацию, а после приступить к ее оформлению.

Понять, разрешено ли в конкретном случае такое право для родителя, имеющего несовершеннолетнего ребенка, достаточно легко. Ознакомившись с законодательными нормами, которые относятся к этому вопросу.

Необходимые условия

Есть некоторые ограничения, которые относятся к размеру суммы вычета.

Такие ограничения могут зависеть от двух важных фактов:

- Сумма дохода родителя.

- Возраст ребенка.

Законом установлено ограничение в размере не больше 350 тыс.рублей за календарный год, то есть сумма дохода родителей не должна быть выше ограничения.

Так же важным является не только доход родителей, но и возраст ребенка. Такой вычет будет происходить до момента совершеннолетия ребенка, включительно.

Также следует сказать, что в определенных случаях есть возможность продлить льготы до 24 лет, в ситуации, если ребенок является:

- Студентом.

- Ординатором.

- Аспирантом.

- Интерном.

«детский» вычет отцу, который не платит алименты

К примеру, стандартным является положение вещей, при котором после прекращения брака малыш живет с мамой, а папа проживает по отдельности и вносит алиментные платежи. Таким образом, так как отец продолжает содержать ребенка, уплачивая на это денежные средства, он сохраняет право на получение детского вычета. Вдобавок, если мужчина, разведясь, вступит в новый брак, у его жены появится право на получение такой налоговой льготы, как вычет на ребенка мужа. Не стоит забывать, что все, что муж и жена нажили во время супружества, принадлежит им совместно. Так как в данной ситуации в совместно нажитое имущество включается доход каждого из них, включая и ту долю доходов, которая впоследствии уходит на алиментные платежи, обеспечивающие потребности ребенка, новая жена получает право воспользоваться детским вычетом на ребенка, родившегося у мужа в первом браке.

Как используется вычет на ребенка, если родители в разводе?

- Получать вычет имеет право мать, которая проживает с ребенком. В данном случае, подается стандартный пакет документов работодателю, после чего, осуществляется процесс расчета вычета и пр. Структура оформления вычета является достаточно простой;

- Также на получение вычета имеет право отец, который осуществляет уплату алиментов. Причем, получать вычет может не только отец, но и его новая супруга, так как в данном случае, ФНС указывает на то, что сумма средств, которую перечисляет отец на содержание ребенка считается общим имуществом с новой супругой, именно по этой причине, формируется возможность новой супруге также оформить налоговый вычет на ребенка своего мужа от первого брака;

- Также на получение вычета получает право новый супруг женщины, которая проживает с ребенком.

Становится понятно, что существует ряд особенностей по оформлению вычета. И если вам самостоятельно трудно осуществить процесс расчета возможности получения вычета, то вам лучше обратиться к опытному юристу, который сможет в течение кратчайшего количества времени помочь вам разобраться во всех нюансах процесса начисления вычета. А также сможет помочь вам определиться, в каких ситуациях можно получать вычет, в каких – нет.

Налоговый вычет на детей после развода

Основным аспектом начисления вычета считается количество детей. Данный вычет предоставляется исключительно до того месяца, когда доход превышает сумму в 280 тыс. рублей. Сразу же нужно сказать о том, что получать налоговые вычеты могут исключительно граждане России, при этом, обязательным условием является официальное трудоустройство.

Обратим ваше внимание на то, что есть категории граждан, которые в соответствии с нормами законодательства, освобождаются от уплаты НДФЛ. В данном случае, получить вычет не представляется возможным, так как фактически дохода, который облагается налогом, просто нет

Неработающие граждане также не могут получить налоговый вычет, так как они не уплачивают налоги, соответственно, нет возможности осуществить исчисление данного вычета.

Главная — Документы

Удвоенный вычет опекуну (попечителю)

Стандартный налоговый вычет на ребенка в двойном размере (2800 руб.) предоставляется опекуну в случае, если он является единственным опекуном (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

При этом размер вычета не зависит от факта (письмо Минфина России от 04.02.2013 № 03-04-06/8-32):

- регистрации брака, состава семьи опекуна, поскольку супруги опекунов не имеют права на указанный вычет по отношению к подопечным детям (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891);

- лишения (не лишения) родителей опекаемого ребенка родительских прав.

Документы, подтверждающие право на удвоенный вычет опекуну

Примечание. Акт подтверждает возникновение отношений между опекуном (попечителем) и подопечным (п. 6 ст. 11 Федерального закона от 24.04.2008 № 48-ФЗ)

Документом, подтверждающим назначение опекуна единственным опекуном, является акт органа опеки (попечительства) о назначении опекуна (попечителя) (письмо Минфина России от 12.04.2012 № 03-04-06/8-109).

Акт подтвердит право опекуна (попечителя) на удвоенный налоговый вычет (письмо ФНС России от 30.04.2013 № ЕД-4-3/8054@).

Обратите внимание! Если органом опеки (попечительства) ребенку назначено несколько опекунов или попечителей, все они имеют право на вычет в одинарном размере — 1400 руб. По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет

По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет.

В чем различие опеки и попечительстваОпека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст. 2 Федерального закона от 24.04.2008 № 48-ФЗ, п. 1 ст. 32 и п. 1 ст. 33 ГК РФ и п. 2 ст. 145 Семейного кодекса).

При достижении малолетним подопечным 14 лет опека над ним прекращается, а его опекун автоматически становится попечителем несовершеннолетнего без дополнительного решения об этом (п. 2 ст. 40 ГК РФ).

Работница является и родителем, и опекуном

В каком размере предоставляется стандартный вычет по НДФЛ на детей работницы, если она имеет ребенка в зарегистрированном браке и является единственным опекуном несовершеннолетнего ребенка?

При наличии соответствующих документов работница может воспользоваться стандартными вычетами (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891):

- в размере 1400 руб. — как родитель собственного ребенка;

- двойном размере (2800 руб.) — как единственный опекун несовершеннолетнего ребенка.

Необходимые документы

Для оформления льготы налогоплательщик должен подтвердить свое право на ее получение.

Родителю понадобится:

- заявление (бланк и образец заполнения здесь);

- паспорт;

- свидетельство о рождении, в котором он указан;

- справка с места учебы (если ребенку 18-24 года);

- справка о совместном проживании (если адреса регистрации не совпадают);

- заявление-отказ второго родителя, когда вычет оформляется в двукратном размере.

Дополнительно разведенному отцу, проживающему отдельно от детей, нужно предоставить (см. письмо Минфина от 03.03.2016 № 03-04-05/12376):

- свидетельство о заключении брака;

- документы о перечислении денег (алиментов);

- заявление матери ребенка о том, что бывший супруг участвует в его обеспечении (если он помогает, помимо выплаты алиментов).

Вычеты на детей по НДФЛ!!!! важно знать каждому!!! проверьте своих работодателей)

Ведь документально подтвердить обеспечение ребенка всем необходимым для его успешного воспитания практически нереально, а подтвердить факт совместного проживания иногда проще.

В Письме N 03-04-06/8-96 Минфин России предложил отчиму для подтверждения права на получение стандартного налогового вычета на ребенка представить, в частности, копии свидетельств о рождении детей от предыдущего брака, в которых матерью ребенка указана супруга отчима, копию своего паспорта (с отметкой о регистрации брака между родителями) или копию свидетельства о регистрации брака.

Факт совместного проживания супруга с детьми супруги от первого брака, по мнению авторов этого Письма, может быть подтвержден справкой с места жительства. Такую справку могут выдать соответствующие жилищно-эксплуатационные организации (единый информационно-расчетный центр), товарищество собственников жилья, жилищный или жилищно-строительный кооператив. Совместное проживание можно подтвердить также справкой городской поселковой и сельской администрации, а также этот факт может быть установлен в судебном порядке.

Аналогичные справки фигурируют и в других разъяснениях Минфина России, например в Письмах от 02.04.2012 N N 03-04-05/8-401 и 03-04-05/8-402.

Однако иногда бывает так, что получить справки о совместном проживании ребенка с кормильцем — претендентом на «детский» вычет от ЕИРЦ, ТСЖ и других организаций проблематично.

Такая ситуация складывается, когда члены семьи, проживающие совместно, прописаны в разных местах, иногда не имеющих отношения к адресу их фактического проживания.

В Письме от 11.05.2012 N 03-04-05/8-629 Минфин России подтвердил, что факт регистрации ребенка по месту жительства, отличному от места регистрации родителей, сам по себе не является основанием для непредоставления налогового вычета на ребенка.

Но это лишь общие слова, а в качестве конкретного документа, которым можно в ситуации различия в прописках детей и родителей (супругов родителей) подтвердить факт совместного проживания с детьми, Минфин России предлагает использовать заявление матери о совместном проживании с детьми.

В Письме Минфина России от 15.04.2011 N 03-04-06/7-95 подобный выход рекомендован для подтверждения права на «детский» вычет гражданскому мужу матери ребенка, отцовство которого документально установлено. При этом в заявлении матери ребенка должно быть указано, что отец ребенка фактически проживает с ребенком и (или) участвует в обеспечении ребенка. Таким образом, по мнению Минфина России, заявление матери может заменять не только документ о совместном проживании, но и документы об уплате алиментов на ребенка его биологическим отцом, не находящимся в зарегистрированном браке с матерью ребенка.

Родителям, которые находятся в зарегистрированном браке, но прописаны в разных местах, а проживают (снимают квартиру) в третьем месте, специалисты главного финансового ведомства тоже рекомендуют использовать письменное заявление супруги о том, что ее муж фактически проживает с ребенком и участвует в его обеспечении (Письмо Минфина России от 22.08.2012 N 03-04-05/8-991).

В комментируемом Письме нехитрый прием с написанием матерью детей заявления предлагается для подтверждения права на получение на них стандартного налогового вычета ее супруга — отчима детей. По мнению Минфина России, в заявлении должно быть сказано, что дети, в том числе дети супруги от первого брака, находятся на совместном иждивении супругов.

Декабрь 2012 г.

НДФЛ, Оптимизация НДФЛ, Регистры налогового учета

Положен ли вычет на детей отцу двух детей, который выплачивает детям алименты?

- Что такое вычет на ребенка?

- Размер вычета на ребенка

- Вычет на ребенка при алиментах

Что такое вычет на ребенка? Стандартный налоговый вычет на ребенка (иначе говоря, детский) – это разновидность предоставляемой родителям, опекунам или попечителям государством льготы, которую они могут использовать, если соответствуют определенным требованиям (ст. 218 НК). Суть ее состоит в том, что уплатив подоходный налог на ребенка, не достигшего возраста, указанного законодателем, гражданин может вернуть часть своих денежных средств. Правом получить такой вычет обладает гражданин, имеющий детей и осуществляющий их воспитание.

ВажноЕсли такое соглашение между родителями не заключено, потребуется предъявить исполнительный лист или постановление суда о взыскании алиментов (ст. ст

106, 109 СК РФ);

документы, подтверждающие уплату алиментов. Полагаем, что это может быть расписка супруги о получении ею указанных денежных средств, либо копия платежного поручения о перечислении алиментов на соответствующий счет супруги, либо справка от работодателя, который удерживает необходимую сумму из заработной платы физического лица.

В то же время если алименты имеют незначительный размер и не позволяют обеспечить ребенка средствами к существованию, это может означать, что родитель не участвует в его обеспечении. На это финансовое ведомство указало в Письме от 21.05.2009 N 03-04-06-01/117.