Строка 030 в 6-НДФЛ – что входит

При составлении 6-НДФЛ строка 030 раздела 1 предназначена для отражения величины используемых работниками налоговых вычетов. Они уменьшают облагаемую базу, которая показана по стр. 020.

К примеру, специалисту установлена зарплата размером в 50000 руб. Ему полагается детский налоговый вычет в 1400 руб. Сумма начисленного НДФЛ = (50000 – 1400) х 13 % = 6318 руб. «На руки» работнику выплачивается 50000 – 6318 = 43682 руб. В стр. 030 нужно указать 1400.

Вычеты персоналу предоставляются работодателем на основании заявлений работников. Дополнительно прикладываются подтверждающие документы. Нормативно вычеты регулируются в стат. 218-221 НК. Полный перечень льгот с кодами приведен в Приказе ФНС № ММВ-7-11/387@ от 10.09.15 г. (Приложение 2).

6-НДФЛ строка 030 – что туда входит (виды вычетов):

- Стандартные (на самого работника или на его детей).

- Имущественные (на приобретение жилых объектов и на проценты по ипотеке).

- Социальные (на лечение, обучение).

- Инвестиционные (по операциям с ценными бумагами, на индивидуальном лицевом счете).

- Профессиональные (полагаются специалистам по договорам ГПХ).

Кроме того, в стр. 030 отражаются суммы, которые не являются вычетами, но не облагаются НДФЛ в размере, определенном в стат. 217 НК. Они относятся к льготам при условии указания соответствующих доходов по стр. 020. К примеру, это выплата сотруднику матпомощи или выдача ему ценного подарка. Если же доход не облагается НДФЛ в полном размере, а льгота в Приказе ФНС № ММВ-7-11/387@ не поименована, такие данные не нужно указывать в стр. 020, 030 (Письмо ФНС № БС-4-11/14329 от 21.07.17 г.).

Пример заполнения строки 020

Рассмотрим более подробно, заполнение строки 020 в 6-НДФЛ.

Бухгалтеру ООО «Весна» в расчете за 9 месяцев в строке 020 нужно показать только начисленную заработную плату, так как день фактического получения для зарплаты признается последний день месяца, за который была начислена зарплата.

Суммы отпускных и суммы больничных не являются оплатой труда. Следовательно, датой фактического получения считается день, когда доходы были получены работниками, то есть 10.10.2016г. согласно подпункту 1 пункта 1 и пункту 2 статьи 223 НК РФ.

Соответственно, бухгалтер ООО «Весна» отразил в 6-НДФЛ за 9 месяцев:

| Строка | Данные, руб. |

| 020 | 100 000 |

Годовой отчет за 2016г. включает все начисленные суммы, в том числе оплата больничных листов, отпускных и так далее:

| Строка | Данные, руб. |

| 020 | 140 500 (100 000 + 25 000 + 15 500) |

При заполнении в форме 6-НДФЛ строки 020 важно помнить, что в этой строке показываются только фактические выплаты, выполненные за отчитываемый период

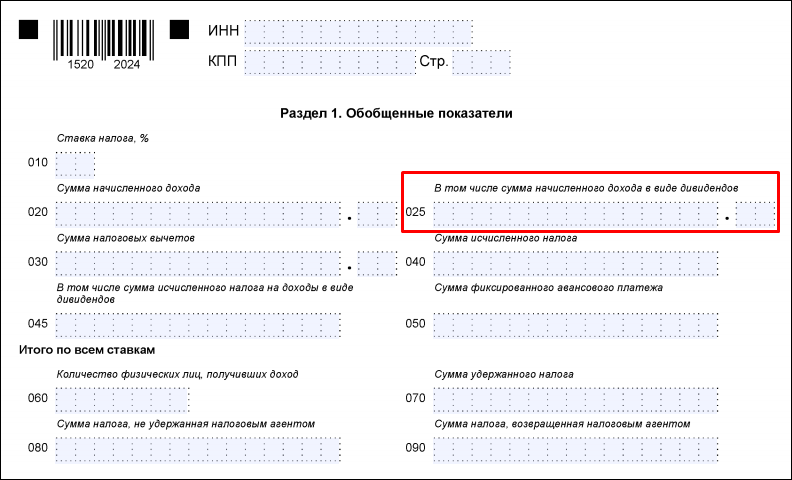

Где в 6-НДФЛ находится и что отражает строка 025?

Строка 025 в форме 6-НДФЛ принадлежит Разделу 1 — той части отчета, данные в которую вносят по результатам выполненных в отчетном периоде начислений и делают это нарастающими от начала года цифрами. Не является в этом плане исключением и строка 025.

Однако сведения в ней возникают не всегда, поскольку отразить она должна объем дохода в виде начисленных коммерческой организацией дивидендов, вошедший составной частью в общую величину суммы, показанной по строке 020. Соответственно, работодатели-ИП эту строку в 6-НДФЛ не заполняют.

Факт возникновения в начислениях коммерческих организаций дивидендов зависит от:

- установленной учредительными документами периодичности их распределения;

- выполнения ряда обязательных условий, дающих возможность осуществить распределение;

- результатов финансово-экономической деятельности юрлица за этот период;

- решений, принятых собственниками бизнеса в отношении выплаты дивидендов по этим результатам, определяющих будут ли дивиденды выплачены и в каком именно объеме или не будут.

Дивиденды для физлица — доход, всегда облагаемый НДФЛ. Однако ставки налога по этому доходу могут оказаться разными (ст. 224 НК РФ):

- 13% — для резидентов (п. 1);

- 15% — для нерезидентов (п. 3).

Это обстоятельство потребует разделения данных, предназначенных для строки 025, поскольку сведения, относящиеся к разным ставкам, в 6-НДФЛ необходимо показывать по отдельности (п. 3.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). Причем сведения, относящиеся к ставке 15%, будут касаться только дивидендов, предназначенных для нерезидентов, поскольку иных ситуаций для применения такой ставки действующее законодательство не устанавливает.

Как заполнить корректно 6 НДФЛ?

Основные требования заполнения отчетности:

- В документ вносятся сведения из регистрационных документов компании.

- В отчете заполняется нужное количество листов.

- В отчете нельзя исправлять ошибки, печатать документ с двух сторон листа, скреплять листы расчета.

- Бланк формы содержит два поля (первое поле, состоящее из пятнадцати клеток — для первой части десятичной дроби, а другое поле, состоящее из двух клеток — для дробной части), разделенных точкой. Они предназначены для чисел с десятичной дробью.

- На листах бланка должна быть сквозная нумерация.

- При заполнении отчета писать можно ручкой темного цвета (черного, синего и фиолетового). Для печати информации необходимо использовать начертание Courier New (кегль 16–18).

- Заполнять поля необходимо слева направо.

- По каждому коду ОКТМО бланк оформляется отдельно: индивидуальные предприниматели указывают код по адресу регистрации; организации (обособленное подразделение) указывают код муниципального образования.

- В незаполненных ячейках полей ставятся черточки (например, для ИНН отведено двенадцать клеток, а сам номер налогоплательщика содержит десять знаков).

- В поле, удостоверяющем корректность и полноту данных, указанных на данной странице, нужно поставить дату заполнения и подпись.

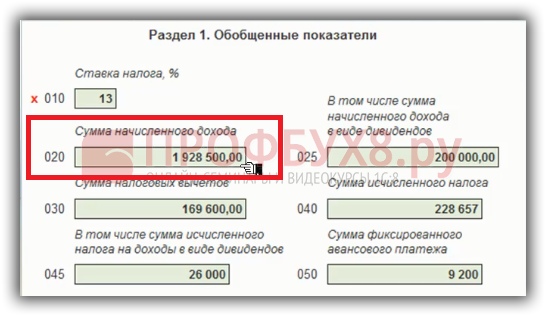

Заполнение раздела «Обобщенные показатели»

В расшифровке строк 6 НДФЛ раздела 1 отражаются обобщенные сведения по всем работникам, а именно начисленный доход, исчисленный и удержанный налог на доход нарастающим итогом по налоговой ставке.

| Номер строки | Информация |

| 010 | Ставка налога на доход. Если налог удерживается по разным ставкам, то необходимо заполнить строки c 010 по 050 страницы 1 для каждой ставки в отдельности |

| 020 | Начисленные доходы работников нарастающим итогом |

| 030 | Вычеты с необлагаемых доходов, социальные и имущественные вычеты, уменьшающие налог |

| 040 | (Данные 020 – Данные 030) × Ставку налога |

| 050 | Фиксированные авансы, уменьшающие налог |

| 060 | Число сотрудников, выплачивающих доходы в отчетном периоде; без учета сотрудников, находящихся в отпуске по уходу за детьми весь отчетный период |

| 070 |

Строка 070 6 НДФЛ показывает общие суммы по всем налоговым ставкам, перечисленным в строке 010-050 |

| 080 |

Сумма неудержанного налога (в индивидуальных справках по налогам на доходы отражается с признаком 2) общим нарастающим итогом, который удержать невозможно до конца года |

| 090 | Сумма налога к возврату налоговым агентом сотрудникам согласно ст. 231 НК РФ |

Строка 070 6 НДФЛ расходится со строкой 040 из-за сумм переходящей заработной платы.

Пример заполнения строки 020

Рассмотрим наглядный пример. Представим себе компанию, которая однажды (к примеру, 05.06.2017) потратила 5000 рублей на юбилейный сувенир своему лучшему сотруднику. И его, конечно же, тоже нужно отражать в декларации 6-НДФЛ, поскольку не облагаются налогом лишь те подарки, которые стоят меньше 4000 рублей.

Согласно 217 статье российского Налогового кодекса, с любой суммы, превышающий этот лимит, уже нужно исчислять обязательный налог.

Пример заполнения строки 020 декларации 6-НДФЛ

Если цена этого презента оказалась бы хоть немного меньше, чем пресловутые 4000 рублей, то его, как нетрудно догадаться, вообще не пришлось бы отражать в декларации.

В строку под номером 020 вносятся лишь те данные, которые отражают доходы, фактически полученные физическими лицами. Это именно те суммы, которые, если следовать 223 статье Налогового кодекса, приходятся на отчётный период. Если же дата получения дохода не совпадает с отчётным периодом (в том случае, если он, к примеру, ещё не наступил), то в строку 020 его не вписывают.

Проверка заполнения и контрольные соотношения

Для того чтобы проверить правильность заполнения декларации, ФНС разработала специальные контрольные соотношения.

Таблица: контрольные соотношения для раздела 1

| Соотношение | Комментарии |

| Строка 020 «Сумма начисленного дохода» ≥ строка 030 «Сумма налоговых вычетов». | В форме 6-НДФЛ сумма налоговых вычетов (строка 030) не может быть больше начисленного дохода (строка 020). |

| (Строка 020 «Сумма начисленного дохода» − строка 030 «Сумма налоговых вычетов») * строка 010 «Ставка налога, %» / 100 = строка 040 «Сумма исчисленного налога». | Если соотношение не выполняется, то сумма налога занижена или завышена. При этом допускается отклонение рассчитанного налога от показателя строки 040 в обе стороны не более чем на следующую сумму (в рублях): строка 060 «Количество физических лиц, получивших доход» * количество строк 100 «Дата фактического получения дохода». |

Суть расчётов, предназначенных для строки 020, заключается в следующем:

- сумма дохода, указанная в этой строке, не может быть меньше суммы вычетов, вписанной в строку 030. Если же вышло так, что сумма в строке 030 оказалась больше, чем в строке 020, то допущена ошибка и случайно (или же преднамеренно) завышена сумма вычетов;

- есть один простой математический расчёт, на который следует равняться при заполнении декларации, и который обязательно должен быть соблюдён: (стр. 020 — стр. 030) / 100 * стр. 010 = стр. 040. То есть доход без вычетов умножается на нужную ставку налога, и тогда получается правильный результат.

И также следует учесть, что строка 020 (по каждой налоговой ставке, которая в ней применяется) должна строго соответствовать таким показателям, как:

- сумма строк под заголовком «Общая сумма дохода» во всех без исключения справках 2-НДФЛ, обычно с так называемым «признаком 1»;

- строка 020, но уже во втором приложении к Декларации по налогу на прибыль. Учитывается только лишь в том случае, когда налоговый агент обязан платить налог на прибыль.

Если налоговая инспекция всё-таки сможет выявить нарушения в этих соотношениях, то агент получит специальное уведомление, в котором будет перечень всех допущенных ошибок и противоречий. Агенту потребуется объяснить, с чем конкретно связаны подобные нарушения, и почему они были допущены. На все перечисленные требования необходимо ответить в течение пяти дней, ведь с 1 января 2017 года за несвоевременный ответ (или его отсутствие) нарушителю грозит штраф в 5000 рублей.

Видео: как проверяется соотношение показателей

Заполнение формы 6-НДФЛ — процесс сложный и требующий внимания, концентрации, а также знания всех правил и тонкостей работы с документацией. Строка 020 имеет большое значение для всей декларации, поскольку отражает предельно важные данные, связанные с суммами начисленного дохода. Именно поэтому её нужно заполнять, не совершая ошибок.

Заполнение строки 030 – пример

Допустим, в организации трудоустроено 8 работников. Общий доход за 9 мес. 2019 г. составляет 2160000 руб. За этот период персоналу предоставлены следующие вычеты:

- Стандартные на детей – три работника используют вычеты в размере 1400 руб.

- Имущественные – согласно уведомления ИФНС один сотрудник применяет вычет на покупку жилья. Размер суммы с января 2019 г. = 38000 руб.

Кроме того, одному сотруднику по причине тяжелой жизненной ситуации работодатель выдал матпомощь в сумме 12000 руб. Рассмотрим, как нужно заполнить стр. 020, 030, 040 в 6-НДФЛ:

- Стр. 020 = 2160000 + 12000 = 2172000 – отражен совокупный размер доходов.

- Стр. 030 = 3 х 1400 х 9 + 4000 = 41800 – рассчитана общая величина предоставленных вычетов.

- Стр. 040 = (2172000 – 41800) х 13 % = 276926 – исчислен налог за 9 мес. 2019 г.

С учетом всех льгот работодатель за 9 мес. 2019 г. начислит НДФЛ в размере 276926 руб. Вычеты предоставлены на детей работников, а также в части выданной матпомощи в сумме 4000 руб.

Образец заполнения Раздела 1 формы 6-НДФЛ строки 020

Как заполняется строка 020, что туда входит и что какие доходы за период?

Ответ по заполнению строки 020, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

- строка 040 >= строка 050 , то есть мы не можем уменьшать налог больше, чем он был начислен.

- строка 020 >= строка 030, то есть доход больше вычетов с нарастающим итогом.

- (строка 020 – строка 030)/100 * строка 010 = строка 040

Последней формулой проверяется правильность исчисления НДФЛ. От суммы дохода отнимаются суммы вычетов и умножаются на ставку налога. В итоге получаем сумму исчисленного налога.

Так как с 2016 года НДФЛ считается не для всех физических лиц нарастающим итогом, например по дивидендам и нерезидентам нет нарастающего итога при расчете, может набегать ошибка округления. Поэтому в контрольных соотношениях предусмотрена погрешность:

допустимая погрешность 1 руб. * строка 060 (кол-во физ.лиц, за которых отчитываемся) * количество строк 100 (количество фактов получения дохода).

Рассмотрим, какими контрольными соотношениями ФНС будет сверять расчет 6-НДФЛ.

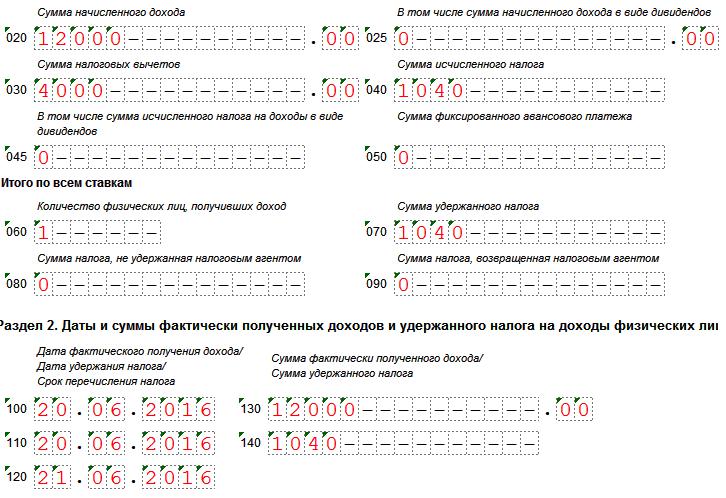

Строка 025 должна равняться сумме начисленного дохода в виде дивидендов.

С другой стороны, пособие, начисленное в марте 2016 года, а выплаченное в апреле 2016 года уже не включается в Раздел 1 формы 6-НДФЛ за 1 квартал 2016 года, так как дата фактического получения попадает в апрель, уже во 2 квартал 2016 года.

ФНС фиксирует все уведомления на возможность уменьшения на сумму фиксированных авансовых платежей исчисленного налога. Если производится уменьшение, то необходимо наличие Уведомлений, выданных ФНС. Если ФНС не выдавала Уведомления, значит уменьшать авансовые платежи нельзя.

Заполнение раздела данных о датах, суммах полученных доходов, налога на доходы лиц

В расшифровке строк 6 НДФЛ раздела 2 отражаются:

- Даты признания доходов.

- Сроки удержания и уплаты налога.

- Совокупные суммы фактически признанных доходов, налога к удержанию по всем работающим лицам.

Расшифровка строк 6 НДФЛ вносится блоками столько раз, сколько раз производились выплаты работникам организации.

Ниже приведено объяснение строк.

| Номер строки | Информация |

| 100 |

В 6 НДФЛ строка 100 дата фактического получения дохода отражается согласно ст. 223 НК РФ. Датой начисления аванса и окончательного расчета по зарплате признается последнее число месяца выплаты заработка. День признания отпускных доходов — день их выплаты. Дата признания пособия по больничному листу — день выплаты расчета по листу нетрудоспособности. Дата признания дохода в виде годовой премии — последний день месяца, от которого дата приказа о премировании, дата признания дохода при выплате месячной премии — последнее число месяца премирования. (письмо ИФНС от 24.01.17 г. № БС-4-11/1139) |

| 110 |

Указывается в строке 110 дата удержания налога. День удержания налога с отпускных доходов — день их выплаты. День удержания налога с пособия по больничному листу — день выплаты по листу нетрудоспособности |

| 120 | Строка 120 (срок перечисления налога) должна отражать дату, когда организация должна была уплатить налог согласно НК РФ |

|

130 |

Строка 130 6 НДФЛ отражает совокупные доходы, полученные в рублях и копейках всех работников (без вычета удержанного налога) в день, отраженный в строке 100. Заработная плата отражается с учетом аванса |

| 140 | Строка 140 — сумма удержанного налога — содержит обобщенный удержанный налог в указанную в строке 110 дату |