Условия, смягчающие ответственность

Существует возможность добиться смягчения наказания, в виде уменьшения размера штрафа за неуплату НДС. Необходимо лишь доказать наличие смягчающих вину нарушителя, обстоятельств.

Перечень обстоятельств указан в статье 112 НК РФ и включает в себя:

- Тяжелое финансовое положение.

- Личные или семейные обстоятельства.

- Пребывание налогоплательщика под влиянием со стороны, принуждением либо угрозами.

Список не является окончательным, при необходимости судья самостоятельно решает, являются ли обстоятельства смягчающими. Помимо этого, если гражданин прежде уже был привлечен к ответственности за подобное правонарушение, это обстоятельство будет относиться к отягчающим вину.

Переплата по НДС

Законодательство не содержит конкретных объяснений вопросу, является ли переплата по налоговому сбору смягчающим обстоятельством. Решение этого вопроса остается за судьей, чаще всего на практике суд выносит решение в пользу налогоплательщика, уменьшает сумму штрафа.

В суде предприниматель может настаивать на том, что переплата с его стороны доказывает отсутствие у него мотивов умышленной неуплаты налогов.

Последнее слово в любом случае остается за судьей, который ведет дело.

Неоплата НДС впервые

Ответ, как и с предыдущим вопросом, неоднозначен, не существует четких законодательных указаний по этому поводу.

На практике, суды склоняются к признанию данного обстоятельства смягчающим, ведь предприниматель, впервые не заплативший налог, мог ошибиться с размером или сроком.

Добровольная уплата налогов

В случае, если предприниматель оплатил задолженность по НДС до начала проверок контролирующих органов и обнаружения неуплаты, суд признает данное обстоятельство как смягчающее вину.

Снижение степени вины происходит и в случае своевременного устранения недоимок на основе уточняющих деклараций.

Законодательство так же не содержит конкретных указаний по этому поводу, решение остается за судьей, ведущим дело.

Какой штраф за неуплату НДФЛ налоговым агентом в 2020 году

Для тех, кто не платит налогов вовсе, или делает это несвоевременно, предусмотрены различные наказания. В большинстве случаев нарушителей привлекают к административной ответственности. Однако за серьезные нарушения налогового законодательства вполне можно оказаться и за решеткой.

Главной задачей налогового агента является своевременная уплата. Если же возникла задолженность по НДФЛ, погасить ее нужно как можно скорее. Все дело в том, что в случае неполного перечисления или вообще при отсутствии платежа по подоходному налогу, фискальными органами будет наложен штраф. Его величина зависит от той суммы, которую следовало перевести в бюджет в качестве НДФЛ. Все дело в том, что штраф составляет 20 процентов од данного платежа. При этом здесь также существует и исключение. Оно распространяется на доходы, выдаваемые в натуральной форме. Соответственно, взыскать с них налог в денежной форме не представляется возможным.

Штрафы за несвоевременное перечисление ндфл в 2020 году

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Начиная с 2020 года отчитываться по НДФЛ приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Предоставлять ее нужно по итогам отчетных периодов, определяемых поквартально, в последний день следующего за очередным кварталом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Пеня за несвоевременное перечисление ндфл в 2020 году

Как всегда, мы постараемся ответить на вопрос «Пеня за несвоевременное перечисление ндфл в 2020 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В-четвертых, неуплата налогов в бюджет может повлечь за собой уголовную ответственность для ИП, должностного лица ЮЛ и физлица, который не является ИП и должностным лицом ЮЛ, если будет доказано, что эти лица уклонялись от уплаты налогов и сумма неуплаченного налога в 1000 и более раз превышает размер базовой величины, установленной на день совершения преступления (в настоящее время эта сумма равняется 210 млн руб.).

К чему приводит неуплата налогов (сборов) в бюджет

Административная ответственность за неуплату налогов установлена также для должностных лиц ЮЛ, по вине которых произошла неуплата налогов в бюджет

Размер штрафа зависит от формы вины (умышленно или по неосторожности эти лица допустили неуплату налогов) и размера неуплаченного налога и варьируется от 2 до 60 базовых величин (в настоящее время от 420 тыс. руб

до 12,6 млн руб.).

Какие налоги, сборы (пошлины) существуют в Беларуси

Порядок освобождения от уголовной ответственности в данном случае предусмотрен Положением о порядке осуществления в Республике Беларусь помилования осужденных, освобождения от уголовной ответственности лиц, способствовавших раскрытию и устранению последствий преступлений, утвержденных указом президента Республики Беларусь от 03.12.1994 № 250 (с изменениями и дополнениями).

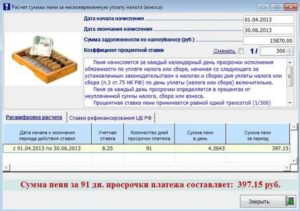

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени.

Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Когда можно не платить пени

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Если же налогоплательщик состоит в трудовых или гражданско-правовых взаимоотношениях, то обязанность по уплате НДФЛ делегируется работодателю — налоговому агенту (ст. 226 НК РФ). Именно налоговый агент должен удерживать налог с выплачиваемого дохода.

Как налоговому агенту избежать наказания

За несвоевременную уплату НДФЛ предусмотрены штрафы. Но если налогоплательщик самостоятельно исправил ошибку, подал корректировку и расплатился по обязательствам до проверки, то наказания отменят.

Разберемся, о каких суммах идет речь, и как законно не платить штраф в ФНС. Мы подготовили удобную таблицу всех штрафов по НДФЛ, скачайте и используйте в работе.

А в конце статьи — таблица с верными сроками уплаты, чтобы не опаздывать с налогом.

Размеры штрафных санкций в 2020 году для налоговых агентов за опоздание в перечислении НДФЛ

Обратите внимание, что избежать штрафа можно только, если ошибки исправлены до того, как о них узнали инспекторы ФНС. Например, до момента, когда ИФНС выставила требование об уплате недоимки и пени по налогу

Либо до назначения камеральной проверки ИФНС за соответствующий период.

- для аванса за первую половину месяца – не платится, так как налог перечисляется в полном объеме вместе с НДФЛ с зарплаты за вторую половину месяца;

- для заработной платы за вторую половину месяца – следующее число за днем выплаты (если зарплата выплачивается 10 числа, то последний срок уплаты – 11-тое число, если это выходной, то переносится на последующий ближайший рабочий день);

- для отпускных – последний день текущего месяца;

- для больничных – последний день текущего месяца;

- расчет при увольнении – следующий за днем увольнения.

- Сумма задолженности по НДФЛ – величина подоходного налога, не уплаченного в срок (первое поле калькулятора).

- Количество дней просрочки – считается со следующего за сроком уплаты дня до дня, предшествующего погашению долг (второе поле калькулятора).

- Ставка рефинансирования – берется актуальное значение в процентах, действующее на момент недоимки (третье поле калькулятора).

18 Августа 2020Штраф за неправильно заполненные справки 2-НДФЛ

Какие дополнения внесены Постановлением Правительства РФ от 01.12.2020 № 1459 в перечень регионов, участвующих в реализации пилотного проекта? Должен ли ФСС возместить пособия, выплаченные работодателем – участником пилотного проекта по решению суда? Возможны ли назначение и выплата пособия ФСС, если страхователь не представил больничный лист?

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы. Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора. Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности. О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2020 год, – в нашем материале.

08 Фев 2019

juristsib

200

Штраф за неуплату НДФЛ налогоплательщиком

При определенных условиях физические лица должны сами перечислять НДФЛ в бюджет. Например, при продаже своего имущества или при получении дохода в натуральной форме. Предприниматели, которые не перешли на спецрежим, уплачивают в течение года авансовые платежи по НДФЛ. А по итогам года перечисляют остаток налога.

Штраф за неуплату НДФЛ налоговым агентом

Обязанность по уплате НДФЛ может лежать либо на самом налогоплательщике, либо на налоговом агенте. Для обоих законодательством предусмотрены санкции на случай, если налог перечисляется в бюджет с опозданием. Свежие поправки в НК РФ позволяют избежать штрафа, но при выполнении определенных условий. Разберемся во всем по порядку.

Таким образом, 30-дневный срок за просрочку исполнения обязанности по уплате налога исчисляется, начиная со следующего дня за днем уплаты налога, установленным законодательством о налогах и сборах.

Естественно, все цифры примерные – точное здесь только лишь соотношение. Итак, компания «Кипарис» не удержала подоходный налог с Андрея Викторовича Ткачука, занимающего должность менеджера по работе с персоналом.

Пени за несвоевременное перечисление НДФЛ в 2020 году

В то же время, налоговые органы могут снизить штраф, если ошибки не привели к уменьшению суммы НДФЛ, которую нужно уплатить в бюджет, или нарушению прав граждан (подп. 3 п. 1 и п. 4 ст. 112 НК РФ, п. 3 Письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Но с прибыли физических лиц, которые трудятся у ИП, работающего на патенте, взымается сбор на прибыль с доходов. Пошлина зачисляется в налоговый бюджет в фиксированном размере. Для уплаты этих средств разработаны соответствующие кодировки. Таблица 6. Классификационные коды бюджетных средств для физлиц, работающих на патентной основе.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

КБК для уплаты НДФЛ определенных групп налогоплательщиков

Кроме стандартных платежей по налогу, существуют штрафы и пени по НДФЛ. Последние начисляются, если плательщик нарушает налоговое законодательство при подсчете, исчислении и декларировании сбора. Чтобы внести санкционные платежи, используется соответствующий КБК НДФЛ. Штраф в 2020 для юридических лиц начисляется, если нарушитель вовремя не перечислил пени.

Важная задача для предприятия – своевременно выявить и погасить задолженность. А при отсутствии платежа или неполном перечислении НДФЛ налагают штраф в размере 20% от суммы, которую требовалось отдать в бюджет. Исключение предусмотрено для выдачи доходов в натуральной форме, с которых невозможно взять налог.

Ответственность за неуплату НДФЛ в 2020 году

Налоговая служба имеет право в течение 3 лет предъявить штраф за несоблюдение сроков уплаты НДФЛ. Это касается и частных лиц, и налоговых агентов. Что касается налогов и пени, то на них срок давности не распространяется. Сроком в три года ограничивается только взыскание за нарушение (просрочку).

- пособия, выплачиваемые государством (на детей, по беременности, по безработице и т.д.);

- стипендии;

- пенсии;

- единовременные выплаты, осуществляемые работодателем (на рождение ребенка, на погребение и т.д.);

- доходы, получаемые после наследования/дарения;

- доходы от вкладов в банках, находящихся там под процентами;

- подарки/призы до 4000 рублей;

- материнский капитал и т.д.

Пени за несвоевременное перечисление ндфл в 2020 году

Сроки выплаты зарплаты в году с учетом изменений. Штраф за декларацию по УСН в году. Вопросы по теме. Удержали по исполнительному документу на 70 руб. Вправе ли работодатель удержать из зарплаты сотрудника штрафы за опоздания и перекуры? Какой датой делать проводки по отражению штрафа в случае подачи апелляционной жалобы. Законно ли наложение штрафа за несвоевременно предоставленный нулевой 6-НДФЛ. Можно ли взыскать штраф с компании после ее ликвидации.

Какой штраф за несвоевременную уплату НДФЛ в 2020 году

Сроки удержания и уплаты НДФЛ в — году. Компании и предприниматели выступают налоговыми агентами, если они платят физическим лицам доход, который является объектом налогообложения. Проще говоря, с такого вознаграждения налоговый агент должен исчислить, удержать и перечислить НДФЛ в бюджет. Какие проводки сделать в бухучете , расскажут эксперты системы «Главбух».

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Действующая редакция ст. 123 НК РФ устанавливает для налоговых агентов ответственность за неправомерное неудержание и неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом: штраф в размере 20 % от суммы, подлежащей удержанию или перечислению.

Последняя инстанция – Конституционный суд.

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в . Физлица, которые, например, владели имуществом менее предельного срока и продали его в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в , уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

КС признал взаимосвязанные положения пункта 4 статьи 81 и статьи 123 НК РФ не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно уплатили необходимые суммы налога и пени, а несвоевременное перечисление налога явилось результатом упущения и носило непреднамеренный характер.

Какой штраф за неуплату НДФЛ налоговым агентом в 2020 году

- – последний день текущего месяца;

- расчет при увольнении – следующий за днем увольнения.

- – последний день текущего месяца;

- за вторую половину месяца – следующее число за днем выплаты (если зарплата выплачивается 10 числа, то последний срок уплаты – 11-тое число, если это выходной, то переносится на последующий ближайший рабочий день);

- за первую половину месяца – не платится, так как налог перечисляется в полном объеме вместе с НДФЛ с зарплаты за вторую половину месяца;

Постановление ВАС от 18.03.2014 № 18290/13. В этом деле компания — налоговый агент заменила в исходном отчете техническую информацию, даже не налог. Тем не менее ее освободили от штрафа за просрочку уплаты налога.

Порядок расчета пени за несвоевременное перечисление ндфл в 2020 году

Только на основании решения в течение 20 дней после его вступления в силу налоговому агенту может быть направлено требование об уплате недоимки, пеней и штрафа, на выполнение которого отводится 8 рабочих дней (п. 4 ст. 69 НК РФ).

Штраф за неуплату НДФЛ

А если нельзя взыскать недоимку, то пени по НДФЛ начислять тоже нет оснований () Налоговый агент удержал НДФЛ из доходов физлица, но не перечислил его в бюджет — недоимку; — пени (, , ) Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (, ).

В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

- вы в установленный срок подали 6-НДФЛ;

- НДФЛ в нем отражен верно, без занижения сумм;

- вы уплатили налог и пени до того, как налоговики узнали о неуплате или назначили выездную проверку за соответствующий период.

Какие положены штрафы за неуплату НДФЛ в 2020 году

КС признал взаимосвязанные положения пункта 4 статьи 81 и статьи 123 НК РФ не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно уплатили необходимые суммы налога и пени, а несвоевременное перечисление налога явилось результатом упущения и носило непреднамеренный характер.

Организации и бизнесмены, которые заключили трудовой договор, выступают налоговыми агентами. Они обязаны рассчитать, удержать и отчислить подоходный налог в казну. Такое требование установлено п. 1 ст. 24 НК РФ. Аналогичные функции выполняют:

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

Основные нормы

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Сумма задолженности Сумма недоимки, выявленная самостоятельно либо отраженная в требовании, выставленном ИФНС (отделением ПФР или ФСС) Кто платит пени — плательщик — Организация Предприниматель Рассчитать Очистить Главный бухгалтер

Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск. Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде.

Посчитать пени за просрочку платежа ндфл за 2020

Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности. Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно.

Налоговый долг может образоваться в результате того, что фирма или предприниматель действовали строго в соответствии с официальным письмом Минфина или ФНС. Например, по вопросам крайних сроков уплаты налогов, обязательности авансовых платежей, размера налоговых авансов и т.д. Либо же организация или ИП сделали запрос в свою инспекцию и вносили платежи в соответствии с полученными указаниями. Во всех указанных случаях пени за неуплату налога не вносятся, и инспекция не должна их начислять.

Бухгалтерский учет

Поскольку с юридической точки зрения к договору безвозмездного пользования применяют правила, предусмотренные для договора аренды (п. 2 ст. 689 ГК РФ), то и передачу имущества по договору ссуды можно отразить в бухгалтерском учете в таком же порядке, что и при договоре коммерческого найма. Но при этом необходимо учесть некоторые особенности.

Применение ПБУ 18/02. В налоговом учете из состава амортизируемого имущества исключаются основные средства, переданные по договорам в безвозмездное пользование (п. 3 ст. 256 НК РФ), а в бухгалтерском — нет. Следовательно, в бухгалтерском учете ежемесячно возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив (п. п. 11, 14 и 17 ПБУ 18/02). Временная разница будет накапливаться в течение всего периода действия договора ссуды. По окончании срока действия договора остаточная стоимость квартиры в налоговом учете будет отличаться от остаточной стоимости в бухгалтерском учете на величину накопленных временных разниц.

После этого начисление амортизации продолжится и (при прочих равных условиях) ежемесячные суммы амортизации в бухгалтерском и налоговом учете будут совпадать. Но в бухгалтерском учете квартира «самортизируется» быстрее, чем в налоговом учете.

По мере начисления амортизации в налоговом учете накопленные временные разницы будут погашаться. Их окончательное погашение произойдет, когда и в налоговом учете остаточная стоимость квартиры будет равна нулю.

Возможна ситуация, когда квартира будет списана (продана, ликвидирована) в тот момент, когда в бухгалтерском учете начисление амортизации уже закончено, а в налоговом учете еще продолжается. В этом случае остаток временной разницы (и остаток отложенного актива) надо будет списать.

Пример 2. Изменим условие примера 1. С 6 марта 2012 г. заключен договор безвозмездного пользования на срок 11 месяцев. По данным интернет-источников, стоимость аренды аналогичной квартиры составляет 30 000 руб. в месяц.

Первоначальная стоимость квартиры (по данным БТИ) — 500 000 руб.

Срок полезного использования, установленный как для целей бухгалтерского, так и налогового учета, — 90 лет. Сумма амортизации, начисленная к моменту передачи, — 14 000 руб., сумма ежемесячной амортизации (начисляемая в бухгалтерском и налоговом учете линейным способом (методом)) — 1500 руб.

Коммунальные платежи сотрудник уплачивает по счетам управляющей компании.

Сотрудник не получил права на применение налоговых вычетов.

Как отразить в бухгалтерском учете передачу квартиры работнику? Какие записи следует оформлять ежемесячно?

Решение. Бухгалтеру ООО «ВиК» нужно сделать следующие записи:

на дату передачи квартиры в безвозмездное пользование

Дебет 01, субсчет «Основные средства, переданные в безвозмездное пользование», Кредит 01, субсчет «Основные средства организации»,

500 000 руб. — отражена передача квартиры в безвозмездное пользование;

Дебет 02, субсчет «Амортизация по основным средствам организации», Кредит 02, субсчет «Амортизация по основным средствам, переданным в безвозмездное пользование»,

14 000 руб. — отражена амортизация по переданной квартире;

ежемесячно в течение срока действия договора ссуды

Дебет 91-2 Кредит 02, субсчет «Амортизация по основным средствам, переданным в безвозмездное пользование»,

1500 руб. — признана прочим расходом начисленная амортизация по основным средствам, переданным в безвозмездное пользование;

Дебет 09 Кредит 68, субсчет «Расчеты по налогу на прибыль»,

300 руб. (1500 руб. x 20%) — отражен отложенный налоговый актив;

Дебет 20 Кредит 69

9000 руб. (30 000 руб. x 30%) — начислены страховые взносы;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

3900 руб. (30 000 руб. x 13%) — удержан НДФЛ.

Записи по возврату квартиры сотрудником аналогичны тем, что приведены в примере 1. Однако в данном случае применяют субсчета «Основные средства, переданные в безвозмездное пользование» и «Амортизация по основным средствам, переданным в безвозмездное пользование».

А.Ю.Тьевар

Старший научный редактор

журнала «Зарплата»

Ответственность за неуплату НДФЛ

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

- За отчетный период неоднократно менялось руководство предприятия (Постановление по делу № А65-20641/2008 ФАС Поволжского округа от 13.05.09 г.).

- Налоговый агент сам признал свою вину (Постановление № Ф05-2839/1 МО от 15.04.14 г.).

- Отсутствие долгов по налогам (Постановление № Ф04-5550/2009 (19560-А45-42) ФАС Западно-Сибирского округа от 14.09.09 г.).

- Социальный статус предприятия (Постановление по делу № А35-4417/07-С10 ФАС Центрального округа от 15.12.09 г.).

- Иные смягчающие обстоятельства.

Если же нарушения выявлены сотрудниками налоговых органов при проведении проверки, предприятие и его руководители/владельцы могут быть привлечены помимо налоговой (стат. 120, 123 НК), также к административной (стат. 15.11 КоАП) и уголовной ответственности (стат. 199.1 УК).

Санкции за неуплату налога в срок

В случае неуплаты организацией установленного налога в срок, за каждый день просрочки начисляются пени. Помимо этого, неуплата налогов и дальнейшее бездействие влечет за собой взыскание штрафа, при этом налоговыми органами применяются меры по взысканию налогов. Принудительное исполнение судебного решения по взысканию налогов может повлечь за собой остановку возможных операций на банковских счетах или наложить арест на имущество.

Предприниматель обязан уплачивать налоги в установленный законодательством срок. В результате неуплаты или частичной оплаты образуется недоимка, по которой, впоследствии, производится налоговое взыскание.

Первая ответственность за неуплату НДС – взимание пени за каждый календарный день просрочки уплаты налога. Пеня начинает начисляться со дня, следующего за законодательно установленным днем оплаты налога, по день оплаты налогов включительно.

Размер пени определяется в процентном соотношении от неуплаченной суммы налогов как 1/300 ставки рефинансирования банка за каждый день просрочки.

Пени выплачиваются одновременно с оплатой налогового долга и сбора, либо после уплаты нужных сумм в полном объеме.

Штраф

Основываясь на статье 116 НК РФ, налоговым правонарушением признается совершенное противоправное действие либо бездействие со стороны налогоплательщика, налогового агента и других лиц, за которое установлена ответственность.

За неуплату либо частичную уплату налога в результате неправомерных действий, статьей 122 НК РФ, установлена ответственность. К неправомерным действиям относят занижение налоговой базы, другое неверное исчисление налогового сбора.

Данное правонарушение влечет за собой взыскание штрафа в размере 20%, а в случае намеренного правонарушения – 40%, от неуплаченной суммы налогового сбора.

Есть вопрос к юристу? Спросите прямо сейчас, позвоните и получите бесплатную консультацию от ведущих юристов вашего города. Мы ответим на ваши вопросы быстро и постараемся помочь именно с вашим конкретным случаем.