Кто платит налог на доходы физического лица

По определенным критериям, лица, выплачивающие искомое налоговое отчисление, отличаются друг от друга. Главным критерием является принадлежность к какому-либо государству. Так, выплачивать средства в российский бюджет обязаны:

- россияне;

- иностранцы, выбравшие в качестве места жительства Российскую Федерацию, но имеющие иную гражданскую принадлежность;

- лица, не являющиеся гражданами какого-либо государства.

Кто должен заплатить налог государственной казне

Выплаты также вменяются такой категории, как индивидуальные предприниматели, фактически представляющие собой такие же физические лица, как и обычные граждане, поэтому они обязаны переводить государству часть выручки, поступающей к ним в процессе ведения рабочей деятельности. За них никто не проведет искомую процедуру, так как ИП не работает на чужого человека, он и есть собственный работодатель, выступающий в роли налогового агента.

Обязанность по выплате налогов распространяется также на несовершеннолетних жителей Российской Федерации, однако, ввиду несовершеннолетия самостоятельно производить перечисление денежных средств в казну они не могут, как не могут и устроиться на официальную работу. Следовательно, проводить процесс за них обязаны родные родители, или иные лица, их замещающие:

- усыновители;

- люди, взявшие на себя попечительство;

- опекающие детей граждане.

Выше мы упоминали про статус резидента и нерезидента. Поскольку законодательно для становления резидентом необходимо пробыть на территории России не менее 183 дней, получить резидентский статус можно в течение налогового периода. Раз статус меняется, приобретается и право на перерасчет ставки, следовательно, и денежных отчислений.

Штрафа можно избежать: условия установлены.

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

28.12.2018 был опубликован Федеральный закон от 27.12.2018 № 546-ФЗ. Начало действия документа – 28.01.2019.

Статья 123 НК РФ дополнена п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Внесенная норма позволяет налоговому агенту избежать штрафа в 20 % от не перечисленной в установленный срок суммы НДФЛ, но при выполнении ряда условий:

отчетность по НДФЛ, в частности расчет по форме 6-НДФЛ, корректна и представлена в установленный срок;

сумма налога уплачена налоговым агентом самостоятельно до активизации налогового органа по данному вопросу;

пени рассчитаны самим налоговым агентом и уплачены в бюджет.

Безусловно, данные новшества убирают дискриминацию в отношении налоговых агентов и уравнивают их в правах с налогоплательщиками: теперь за пропуск сроков перечисления НДФЛ в бюджет нужно будет уплатить только пени при выполнении прочих условий.

«О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Исключения

Существуют некоторые доходы, которые не облагаются налогами на законном основании (в соответствии с ст.217 Налогового Кодекса Российской Федерации.К ним причисляют:

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные наследственно;

- доходы, полученные по договору дарения от близкого родственника в соответствии с Семейным Кодексом РФ (супруг, родитель, ребенок, внук и т.д.);

- некоторые иные виды доходов в частных случаях.

Для доказательства законности подобных случаев и исключения возможности дополнительного налогообложения, необходимо также обратится в налоговую службу и уточнить конкретный случай или уведомить о наличии вышеперечисленных.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Аргументы, работающие в суде для защиты компании:

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

часа в сутки 7 дней в неделю

Конституционный суд запретил налоговикам штрафовать бизнесменов за просрочку по НДФЛ. Главное — исправить нарушение до того, как его обнаружит налоговая.

Когда налоговый агент может снизить штраф и пени за несвоевременную уплату НДФЛ

Налоговым агентам удавалось снижать штраф и пени за неуплату НДФЛ. Договориться с налоговикам получится и в 2018 году.

Для этого надо привести смягчающие обстоятельства (ст. 112 НК РФ). Например, финансовые трудности организации, высокая кредиторская задолженность, снижение спроса на товары или услуги и др. Если инспекторы не пойдут на уступки, то санкцию можно уменьшить через суд (постановление Арбитражного суда Северо-Западного округа от 23 декабря 2016 г. № Ф07-11124/2016).

В судебной практике есть решения, по которым штрафы снижают из-за незначительной просрочки – один-два дня (постановление Арбитражного суда Московского округа от 11 апреля 2016 г. № Ф05-4049/2016). Этот аргумент тоже можно использовать как смягчающее обстоятельство.

Компания может избежать и пеней. Это актуально, если просрочка составляет один день. Налоговики считают пени со дня, следующего за сроком платежа по законодательству.

Логика такая. Вы перечислили деньги в день, с которого начинают определять просрочку. Согласно Налоговому кодексу этот день является днем исполнения обязанности по уплате НДФЛ. А раз так, то задолженность у вас в этот момент отсутствует. Кодекс не предусматривает возможность начислять пени за день, в котором долга нет (письмо Минфина России от 5 июля 2016 г. № 03-02-07/2/39318).

Например, крайний срок перечисления НДФЛ выпадает 2 апреля. Компания внесли деньги 3 апреля. Просрочка составляет один день. Согласно разъяснениям Минфина, пеней за нарушение не будет.

Некоторые компании считают, что перечислить налог надо обязательно на следующий день, как выдали сотруднику деньги. Отчасти они правы, но такой порядок распространяется не на все виды выплат. Поэтому сначала выясним, какие же нарушения бывают:

- удержали налог, но перечислили его с опозданием;

- удержали налог, но заплатить его вовсе забыли;

- была возможность удержать налог, но компания этого не сделала.

За эти три нарушения ответственность одна – штраф по статье 123 НК РФ. Но говорить о санкции рано. Сначала определите дату дохода и крайний срок для удержания и перечисления НДФЛ в бюджет. Воспользуйтесь таблицей.

- Не пропустите эти статьи!

- Вот так теперь нужно оформлять платежки по налогам и взносам

- Изменился порядок расчета имущественных налогов

- Как законно сэкономить на налогах в 2018 году

Вид выплаты

Когда возникает доход

Когда удержать НДФЛ

Когда перечислить НДФЛ

Зарплата

Последний день месяца, за который начислили доход

В день выдачи денег

Максимум на следующий день после выплаты

Отпускные

День выплаты

В день перечисления дохода

Не позднее последнего числа месяца, в котором компания выдала деньги

Выплаты в натуральной форме

День, когда вручили натуральный доход

При первой следующей выплате в денежной форме

Максимум на следующий день после удержания

Пособия по болезни

День выплаты

В день выдачи больничных

Не позднее последнего числа месяца, в котором компания выдала деньги

Как законно уменьшить штраф по НДФЛ

Налоговый Кодекс в стат. 123 устанавливает виды наказаний для налоговых агентов. А существуют ли способы легитимно снизить размер санкций? Ведь своевременно исполнить обязательства не всегда возможно по разным причинам. К примеру, нет денежного дохода сотрудника, чтобы из него удержать НДФЛ

Определяя размер штрафа, налоговые органы должны принимать во внимание наличие всех смягчающих обстоятельств (стат. 111, 112 НК), к примеру:

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

- За отчетный период неоднократно менялось руководство предприятия (Постановление по делу № А65-20641/2008 ФАС Поволжского округа от 13.05.09 г.).

- Налоговый агент сам признал свою вину (Постановление № Ф05-2839/1 МО от 15.04.14 г.).

- Отсутствие долгов по налогам (Постановление № Ф04-5550/2009 (19560-А45-42) ФАС Западно-Сибирского округа от 14.09.09 г.).

- Социальный статус предприятия (Постановление по делу № А35-4417/07-С10 ФАС Центрального округа от 15.12.09 г.).

- Иные смягчающие обстоятельства.

Согласно стат. 114 п. 3 НК наличие хотя бы одного вида смягчающих обстоятельств представляет возможность налогоплательщику рассчитывать на уменьшение штрафа минимум в 2 раза и более – Постановление № 41 Пленума ВС РФ и № 9 Пленума ВАС РФ от 11.06.99 г

Если же органы ФНС не приняли во внимание особые обстоятельства налогоплательщика или налогового агента, предприятие/ИП может составить возражения на решение ИФНС и потребовать рассмотрения материалов через суд для снижения до минимальных размеров штрафов за неуплату в срок сумм налогов

Что представляет собой НДФЛ

Налог на доходы физического лица – сбор, который перечисляется в государственную казну с денежных средств, поступающих налогоплательщикам. Граждане отдают часть вырученных при продаже жилья и машины денег, делятся частью полученного выигрыша, а также делают регулярные отчисления в казну с ежемесячной заработной платы. Обязательство по перечислению искомых сумм лежит на налогоплательщике по велению государства, так как с их помощью наполняется бюджет страны, а значит, улучшается благосостояние общества.

Если гражданин получает денежный доход, то с полученной суммы, согласно установленной на законодательном уровне ставке, в казну поступает некоторая часть. Она и представляет собой налог на доходы физического лица. Согласно статистике, представленной на государственном уровне, средства, поступающие в виде уплаты НДФЛ, являются третьим по величине источником дохода бюджета страны.

Ставка по искомому налоговому отчислению составляет 13% от полученной суммы дохода. То есть, если величина заработанной платы человека составляет 40 тысяч российских рублей, получит на руки он на 13% меньше (то есть на 5 тысяч 200 рублей). По итогу, месячная выплата для работника составит 34 тысячи 800 рублей. Ощутимая разница, не так ли?

Как понятно из вышеуказанного примера с заработной платой, для вычисления величины налогового сбора требуется знать не только процент по ставке, но также размер финансовой базы, к которой он применяется. Финансовая база в искомой ситуации – денежные средства, полученные в виде дохода налогоплательщиком.

Впрочем, величина ставки, равная 13%, действительна лишь для одной категории населения. Условно всех проживающих в России людей можно поделить на две группы:

- являющихся резидентами граждан, проживающих на территории страны минимальный положенный срок, установленный посредством государственного указа, равный 183 дням;

- не являющиеся резидентами, то есть находящимися в России менее упомянутых выше 183 дней.

Существуют категории лиц, для которых, ввиду профессионального статуса, сделаны исключения. К ним относятся:

- государственные служащие;

- военные.

При этом, находиться за рубежом и сохранять статус резидента указанные группы лиц имеют право лишь в том случае, когда отбыли туда на службу по велению государства. В этой ситуации они находятся там вынужденно, следовательно, имеют право на сохранение резидентского статуса.

Если граждане получают денежный доход впоследствии реализации какого-либо имущества, обязанность по перечислению средств в государственный бюджет ложится непосредственно на их плечи. Однако за перечисление части средств, выдаваемых на рабочем месте, отвечают так называемые налоговые агенты, то есть фактически организации, являющиеся работодателями. К этим средствам относятся:

- заработная плата;

- премиальные начисления;

- иные денежные выплаты от работодателя.

Проведение процедуры перечисления возлагается на бухгалтерский отдел организации-работодателя, работники которого фиксируют весь денежный «оборот» сотрудников в специальной справке, подготовленной по форме 2-НДФЛ. Этот «оборот» состоит из:

- поступающих работником денег в виде зарплаты, премий и тому подобных выплат;

- налоговых вычетов, предоставляемых сотруднику через работодателя, ввиду возникновения законного повода к их получению;

- налоговых отчислений, исчисленных и переведенных в пользу государственной казны.

Отчисления производятся налоговыми агентами, согласно установленным законодательством срокам, то есть в:

- июле;

- октябре;

- январе.

Перечисление необходимо отправить до наступления 15 числа указанных выше месяцев.

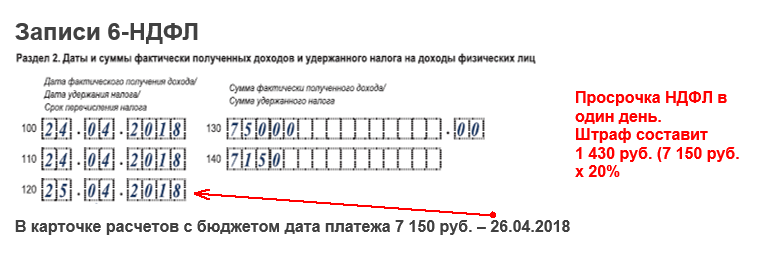

Как налоговики находят просрочку НДФЛ?

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

Подведем итоги

Чтобы не попасть в сложную ситуацию, связанную с денежными штрафами, начисляемыми налоговыми агентами, необходимо внимательно относится к установленным на законодательном уровне срокам перевода средств и передачи на проверку отчетных документов. Пренебрежение установленными нормами приведет к вынужденной выплате средств, компенсирующих халатное отношение налогового агента. Будьте уверены, эти, казалось бы, с позиции целой компании, мелкие затраты, могут больно ударить по карману, так как в организациях трудится, как правило, не один человек. Их много, и за непредставленные по каждому из них документы получается серьезная сумма штрафа.

Наймите опытного бухгалтера, относящегося к работе компании со всей ответственностью, и сами отслеживайте проводимую работу. Такое отношение – залог успеха организации.

Как избежать денежных штрафов подскажет наша статья