«Нулевая отчетность» в ПФР и ФСС

Подавать сведения по зарплате и взносам должны:

- все юридические лица;

- индивидуальные предприниматели с момента регистрации в статусе работодателя.

Подать заявление на регистрацию и получить регистрационный номер предприниматель обязан при приеме на работу сотрудника по трудовому договору, а также при заключении с физ. лицом договора подряда.

Подать заявление на регистрацию и получить регистрационный номер предприниматель обязан при приеме на работу сотрудника по трудовому договору, а также при заключении с физ. лицом договора подряда.

Отчитываться нанимателю придется и в ситуации, когда в отчетном квартале не было начислений по зарплате. Подавать «нулевую» отчетность в предписанный срок надо и ИП, который уволил всех сотрудников, но не написал заявление о снятии с регистрации в качестве работодателя.

Отчетность в ФСС

Обязанность сдачи отчета 4-ФСС регулируется Федеральным законом от 24 июля 1998 года N 125-ФЗ (далее – Закон).

Организациям и предпринимателям, несущим обязанность по сдаче отчетов в указанный негосударственный фонд, следует учитывать значительные изменения и дополнения в этот закон, вступающие в силу с 2017 года. Изменения в т.ч. касаются порядка обеспечения исполнения обязанности по перечислению соответствующих взносов. Их регулирует вновь введенная в Закон глава IV.1.

Обязанность по представлению отчета 4-ФСС должна быть выполнена:

- если отчет представляется на бумажном носителе — до двадцатого числа (включительно) месяца, следующего за истекшим кварталом;

- если отчет представляется в виде электронного документа — до двадцать пятого числа (включительно) месяца, следующего за истекшим кварталом.

Страхователь вправе уточнить свой отчет. При внесении уточнения он будет освобожден от ответственности в следующих случаях:

- если уточнение внесено до окончания срока подачи такой отчетности;

- если срок истек, но фонд не успел обнаружить ошибку и в установленном порядке известить об этом страхователя, а страхователь погасил возникшую в результате ошибки недоимку по взносам и пени;

- если уточнение произведено после выездной проверки, в ходе которой фондом не было установлено наличие ошибок.

Кроме этого страхователям важно учитывать значительные изменения и дополнения в Федеральный закон от 29 декабря 2006 года № 255-ФЗ (далее – Ф. закон № 255-ФЗ), вступающие в силу с 2017 года, а в частности, изменение порядка администрирования соответствующих платежей

На основании части 1.1 статьи 1.1 Ф. закона № 255-ФЗ порядок исполнения обязанности по уплате взносов на соцстрах по нетрудоспособности и материнству регулируется Налоговым кодексом РФ.

Приказом Налоговой службы РФ от 10 октября 2016 года утверждена форма ежеквартального расчета по соответствующим страховым взносам N ММВ-7-11/ , правила его заполнения и подачи.

Нулевая отчетность в ФСС: сроки сдачи, штрафы, образец

Нулевая отчётность представляет собой пакет бухгалтерских документов, который предоставляется в государственные контролирующие органы при отсутствии деятельности организации. Условия отсутствии деятельности могут быть вызваны разными причинами:

- Компания была зарегистрирована сравнительно недавно и ещё не начала профессиональную деятельность.

- Предпринимательская деятельность была временно приостановлена. Довольно часто подобную причину можно встретить у организаций, занимающихся сезонной работой.

- Прекращение профессиональной деятельности. В таких случаях все признаки предпринимательской деятельности должны отсутствовать: фирма должна прекратить покупку и продажу товаров и услуг. Организации, приобретающие и не реализующие товары, не обязуются подавать нулевую отчётность.

ШТРАФ ЗА НЕСВОЕВРЕМЕННУЮ СДАЧУ РАСЧЕТА 4-ФСС

Как известно, с 2017 г. форма 4-ФСС объединяет отчетность по взносам «на травматизм»

Если страхователь опоздал со сдачей отчетности в ФСС, то важно знать, что по этому виду страхования предусмотрен штрафы

Не представив вовремя отчет, организация рискует быть оштрафованной следующему основанию: по статье 19 Закона от 24 июля 1998 г. № 125-ФЗ.

Сумма штрафа по составляет 5 процентов от суммы взносов, которые причитаются в бюджет за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы взносов по расчету. А минимальная сумма штрафа составляет 1000 руб.

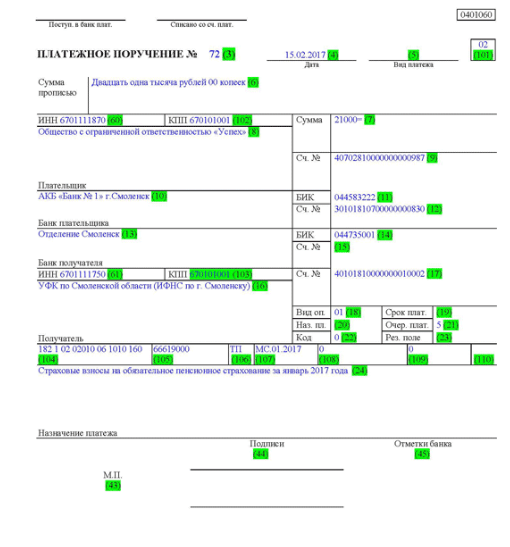

Правила заполнения платежных поручений на штрафы

Обратите особое внимание на заполнение данных в поле 22:

- самостоятельная уплата штрафных санкций – код 0

- уплата по требованию фонда – номер УИН требования

Образец платежного поручения будет выглядеть так:

Все остальные поля документа на оплату будет заполняться по правилам, аналогичным для перечисления платы на травматизм.

Нулевой отчет по ФСС

Отчет по взносам сдавать нужно, даже если деятельность отсутствует, и взносы на наемных работников не начислялись. Конечно, если базы расчета нет, существенного штрафа не будет, но это не значит, что платить его не придется вовсе. Законодатель предусмотрел следующее правило:

штраф за несвоевременную сдачу отчетности в ФСС, если все показатели нулевые, составит 2 минимальных предела по 1 000 рублей, т. е. 2 000.

Новые правила сдачи отчетов и уплаты взносов по ФСС с подотчетностью налоговой инспекции действуют, начиная с 2017 года. Будьте предельно внимательны при указании КБК, кодов, ссылок на документы-основания при заполнении платежных поручений. Любая ошибка может быть трактована контролирующим органом не в вашу пользу. Применение устаревших бланков будет приравнено к сдаче отчетности и обложено штрафами.

Штрафные санкции за несдачу 4-ФСС

Если отчетная документация по форме 4-ФСС не была сдана работодателем в положенные сроки, то его ожидают штрафные санкции. Заметьте, что штраф будет не один, а сразу несколько. Это связано с тем, что отчет 4-ФСС подается сразу по двум основным видам взносов в Фонд соцстраха:

- по нетрудоспособности работника (больничные листы и декретные для мамочек);

- по травматизму.

Так, согласно федеральному законодательству штрафные санкции по страховым взносам начисляются за каждый просроченный месяц. Отсчет ведется от крайнего срока, который установлен законами, до момента предоставления (по факту) в Фонд соцстраха обязательного документа по форме 4-ФСС. Размер штрафа также устанавливается в определенных рамках:

- начиная с 5% от начисленных сумм за отчетный период (в нашем случае это квартал);

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

Такие установки прописаны в ФЗ – закон № 212, статья № 46, часть 1. Штрафные санкции за сданный не своевременно отчет 4-ФСС, в котором содержится информация по совершенным взносам на травматизм, прописаны другим законом – ФЗ, закон № 125, статья № 19, часть 1. Условия взыскания штрафных санкций такие же, как и в предыдущем случае просрочки:

- от 5% от начисленных сумм за квартальный период;

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

Также могут быть оштрафованы и руководители компании, которая нарушила установленные нормы для предоставления отчетной документации по форме 4-ФСС в соответствующий фонд. Лиц, отвечающих за данный вид отчетности, обычно штрафуют на сумму от 300 рублей до 500 рублей. Суммы прописаны в КоАП – статья № 15.33, часть 2.

Специалисты обращают внимание работодателей на важный нюанс: если компания, в которой работают нанятые сотрудники, за время отчетного периода (в нашем случае это квартал) не вела никакой деятельности и взносы в Фонд соцстраха перечислены не были, отчетная документация по форме 4-ФСС является обязательной к сдаче. Подобный отчет оформляется как «нулевой» и предоставляется в соответствующий фонд в положенные законами сроки

Штраф за несвоевременную сдачу отчетности в ФСС

Основная причина получения санкций от ФСС – нарушение сроков из-за уверенности нанимателей, что пустую отчетность можно не сдавать. Размер штрафа определен Законом №212-ФЗ и рассчитывается следующим образом:

5% суммы исчисленных за квартал страховых взносов умножается на количество месяцев опоздания. При этом учитываются и неполные месяцы просрочки. Максимум штрафных санкций — 30% суммы страховых взносов за 3 отчетных месяца, минимум — 1.000 рублей. Финансовые санкции начисляются и в том случае, если за страхователем нет задолженности по взносам в ФСС. Кроме того, на ответственного сотрудника налагается административный штраф за несданный отчет в ФСС размером от 300 до 500 рублей.

Надо учесть, что в форме для ФСС работодатель отчитывается по нескольким видам страхования:

- в связи с материнством и на случай временной нетрудоспособности;

- от несчастных случаев на производстве и профзаболеваний.

Поэтому сотрудники ФСС вправе выписать штраф работодателю сразу по 2 основаниям – за несвоевременность предоставления отчета по каждому виду взносов. За просрочку сдачи нулевой 4-фсс придется уплатить 2 штрафа по 1.000 рублей.

Поэтому сотрудники ФСС вправе выписать штраф работодателю сразу по 2 основаниям – за несвоевременность предоставления отчета по каждому виду взносов. За просрочку сдачи нулевой 4-фсс придется уплатить 2 штрафа по 1.000 рублей.

Несвоевременная подача персонифицированных сведений карается штрафом в размере 10% от исчисленных взносов в ПФР за соответствующий период. Для просроченного годового отчета базой для штрафа будут платежи в фонд за весь год.

Форма 4-ФСС: где скачать бланк

Форма расчета 4-ФСС утверждена приказом ФСС. Она обязательна для всех работодателей, независимо от системы налогообложения, организационной формы и количества сотрудников. На 2019 год не введена новая форма, поэтому продолжает действовать старый бланк.

Форма расчета на 2019 год включает титульный лист и пять таблиц. Титульник и таблицы 1, 2 и 5 обязательно заполнять всем. Оставшиеся листы заполняют только фирмы, которые имеют соответствующие данные:

- таблица 1 — включает расчет базы для начисления взносов от профессиональных болезней и несчастных случаев;

- таблица 1.1 — эту таблицу надо заполнить только работодателям, которые на время передают своих сотрудников сторонней компании;

- таблица 2 — включает расчет взносов на страхование;

- таблица 3 — эту таблицу надо заполнить, только если в отчетном периоде вы оплачивали больничные в связи с профболезнью или травмой на производстве, спонсировали профилактические мероприятия и несли другие подобные расходы (п. 1 ст. 8 ФЗ № 125-ФЗ);

- таблица 4 — эту таблицу надо заполнить, только если в вашей организации были отмечены несчастные случаи и профессиональные болезни в отчетном периоде;

- таблица 5 — включает сведения на начало года о проведении спецоценки условий труда и медосмотрах.

Штраф за несдачу нулевой формы 4-ФСС

Кто должен отчитываться по 4-ФСС в 2020 году?

Расчет 4-ФСС обобщает данные о выплатах, произведенных в пользу работников, начисленных и уплаченных страховых взносах на несчастные случаи и профессиональные заболевания (НС и ПЗ), случившиеся на производстве. Регламентирует этот вид страхования закон «Об обязательном соцстраховании…» от 24.07.1998 № 125-ФЗ. Согласно ему Фонд социального страхования РФ получает «несчастные» страховые взносы, делает выплаты по страховым случаям, принимает отчетность 4-ФСС, накладывает штрафы за несдачу 4-ФСС нулевой в 2020 году.

Как составить нулевой 4-ФСС, узнайте из нашего материала Образец заполнения нулевого расчета 4-ФСС в 2020 году».

Страхователями являются юридические лица, в том числе и иностранные, при условии осуществления деятельности в России и наличия в штате граждан РФ, а также физические лица, нанимающие граждан, подлежащих обязательному страхованию от НС и ПЗ. Таким образом, согласно п. 1 ст. 24 закона № 125-ФЗ представлять отчетность по форме 4-ФСС в обязательном порядке должны все предприятия и ИП, имеющие работников.

Порядок сдачи расчета 4-ФСС

Представлять расчет можно как в бумажном, так и в электронном виде. На бумажный формат есть ограничение: среднесписочная численность лиц, в пользу которых производятся выплаты и начисляются взносы, не должна быть больше 25 человек. В противном случае возможна только электронная форма подачи 4-ФСС. Сдача бумажного отчета, если среднесписочная численность превышает 25 человек, является нарушением порядка представления отчетности. Электронный формат подачи имеют право использовать все работодатели.

Крайние сроки сдачи 4-ФСС указаны в п. 1 ст. 24 закона № 125-ФЗ:

- 20-е число месяца после отчетного периода для бумажных отчетов;

- 25-е число месяца после отчетного периода для электронного формата.

Согласно п. 1 ст. 26.29 закона № 125-ФЗ штраф за несвоевременное представление отчетности составляет не менее 1000 рублей. Также указана вилка штрафа: 5% от суммы страховых взносов, начисленных к уплате за последние 3 месяца отчетного периода, за каждый месяц просрочки (полный и/или частичный). Но максимальный штраф не может превышать 30% от указанной суммы.

Размер штрафа за сдачу отчетности в ФСС с опозданием

Закон не делает различия между отчетами нулевыми и содержащими данные, поэтому штраф за нулевой 4-ФСС, не полученный фондом, будет рассчитан по тем же принципам, что и за отчет с цифрами.

Рассмотрим ситуацию, когда вовремя 4-ФСС нулевой не сдан — какой штраф грозит организации, должностному лицу и ИП?

Если отчет содержит суммы начисленных взносов, то размер штрафа за несвоевременную сдачу расчета будет зависеть от длительности просрочки.

Алгоритм расчета штрафа смотрите здесь.

В случае с пустым отчетом становится очевидным, что если нулевая отчетность в ФСС с опозданием даже в один день представлена или же не сдана вовсе, то на сумму штрафа это никак не повлияет. Он будет равен 1000 рублей.

Штраф за нарушение порядка представления отчетности составляет 200 рублей.

За просрочку сдачи нулевой отчетности 4-ФСС штраф может быть наложен на должностное лицо в размере от 300 до 500 рублей — согласно п. 2 ст. 15.33 КоАП РФ.

4-ФСС вовремя не сдан — какой есть способ избежать штрафа?

Даже если расчет не сдан или сдан не вовремя, штрафа можно избежать, уменьшить его размер или получить рассрочку (отсрочку) в уплате. Об этом говорят ст. 26.2 и ст. 26.25 закона № 125-ФЗ. Чтобы реализовать указанные права, страхователь должен подать соответствующее заявление в территориальный филиал Фонда социального страхования, где он зарегистрирован. К обстоятельствам, влияющим положительно на исход дела, могут относиться:

- по рассрочке (отсрочке), срок которой не должен превышать 1 года: влияние обстоятельств непреодолимой силы, сезонный характер работы, несвоевременная выплата ассигнований из бюджета страхователю — получателю бюджетных средств;

- по уменьшению (отмене) штрафа: стихийные бедствия, болезненное состояние должностного лица, выполнение страхователем предписаний страховщика.

Итоги

Штраф за несдачу вовремя нулевой отчетности по форме 4-ФСС накладывается на предприятия и ИП, имеющих работников, в размере 1000 рублей. Штраф, накладываемый на должностное лицо, может составить при этом от 300 до 500 рублей. Однако штрафы могут быть уменьшены или отменены, если страхователь предъявит заявление и доказательства уважительных причин, указанных в законе № 125-ФЗ, для своего деяния.