Содержание понятия

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

- Простой срок окупаемости в упрощённом виде показывает, сколько времени понадобится инвестору (фирме, компании) для компенсации первоначальных расходов. Расчет окупаемости, проведённый этим способом, не отражает такие факторы, как изменение со временем ценности денег и критерий прибыльности проекта после прохождения точки окупаемости. Чтобы частично компенсировать эти недостатки применяют расчет динамического срока окупаемости инвестиционного проекта.

- Динамический срок окупаемости определяет период, за который вложения окупятся с учётом дисконтирования. По окончании этого периода наступает момент, когда чистая приведённая стоимость перестаёт быть отрицательной и остаётся неотрицательной и в дальнейшем. Поскольку в этом случае учитывается срок окупаемости инвестиционного проекта с учётом ставки дисконта (временной стоимости денежных средств), то этот период окупаемости инвестиций называется ещё дисконтируемым. Динамический период (срок) окупаемости проекта всегда продолжительнее статистического.

Расчет срока окупаемости инвестиций может проводиться с условием, что учитывается ликвидационная стоимость активов. В ходе осуществления инвестиционного проекта, как правило, создаются активы, которые могут быть ликвидированы (проданы с «вытягиванием» денежных средств). При ликвидации таких активов окупаемость инвестиций происходит быстрее. Однако ликвидационная стоимость может не только увеличиваться при создании новых активов, но и снижаться из-за их износа.

Определить срок окупаемости инвестиций можно по формуле, которая в зависимости от типа показателя (простой, динамический, учитывающий ликвидную стоимость) будет видоизменяться.

Коэффициенты

Кдох = (И0 – И1) : (В0 – В1), где:

- В1, В0 — первоначальные и дополнительные вложения;

- И1, И2 — издержки производства.

Т = В1 – В0 : И0 – И1.

Чем меньше величина затрат, тем выше эффективность инвестиций.

К = Вложения : Товарооборот х 1000.

Кдох = Чистая Прибыль : (Вложения Амортизация).

Рентабельность = (Прибыль : Инвестиции) х 100.

Э = (П1 – П0): К, где:

- П0, П1 – объем производства при начальных и дополнительных вложениях;

- К – сумма дополнительных инвестиций;

С/С = V х (С0 – С1) : К, где:

- V – годовой объем выпуска в натуральных единицах после инвестиций;

- С0, С1 – себестоимость единицы при первоначальных и дополнительных вложениях.

https://www.youtube.com/watch?v=ytadvertise

Приб = V х (П1 – П0): К, где П0 и П1 – прибыль на единицу изделия до и после капвложений.

Оценка инвестиций

Капитальные вложения предприятия проходят несколько этапов исследований:

- технико-экономический;

- финансовый;

- общеэкономический.

https://www.youtube.com/watch?v=ytcopyright

На первом этапе рассматривается целесообразность внедрения проекта с технической и экономической точки зрения. Рассчитывается потребность в персонале необходимой квалификации, инфраструктуре, потенциальный объем рынка, возможная конкурентоспособность.

На следующем этапе проводится детальное технико-экономическое обоснование:

- изучаются производственные мощности;

- анализируются предполагаемые рынки ресурсов и сбыта;

- составляется техника осуществления проекта;

- формируется план организационной структуры;

- рассчитываются сроки внедрения проекта.

Целью финансового анализа является изучение возможности получения прибыли от внедренного проекта. При этом исследуется:

- планируемая величина поступлений средств;

- устанавливаются источники финансирования;

- составляется плановый отчет о прибылях и убытках, баланс;

- рассчитывается эффективность проекта.

Положения по учёту инвестиций

Стоимость ремонта оборудования формируется на основании справок об объемах выполненных работ. Эти затраты включают стоимость ОС, так же как и транспортные расходы. Последние учитываются предварительно в составе материалов в общей сумме отклонения фактической себестоимости. А после ввода объекта в эксплуатацию списываются на счета 07 и 16.

Затраты, не увеличивающие стоимость ОС:

- подготовка кадров;

- изыскательские и другие перспективные работы;

- передаваемые на строительство объекты;

- инвестиционная деятельность – приобретение зданий и сооружений;

- расходы на консервацию строительства, разрешенные в установленном порядке;

- отчисления в фонд монтажной организации;

- расходы по объектам НЗП, безвозмездно переданным другим учреждениям;

- стоимость оборудования, приобретенного за счет инвестиционных вложений, которое затем было безвозмездно передано;

- сумма уценки ценностей;

- расходы на подготовку кадров;

- убытки, возникшие в результате стихийных бедствий;

- расходы по сносу объектов и иные затраты.

https://www.youtube.com/watch?v=ytcreators

Все эти расходы списываются с КТ33 в ДТ93 “Финансирование капвложений”, ДТ88 “Фонды спецназначения” или ДТ 81 “Использование прибыли” по мере совершения операций. Временные здания, возведенные на период проведения строительных работ, учитываются отдельно. В их инвентарную стоимость капитальные работы не включаются. Амортизация начисляется по установленным нормам.

Примеры расчёта простого и динамического сроков окупаемости

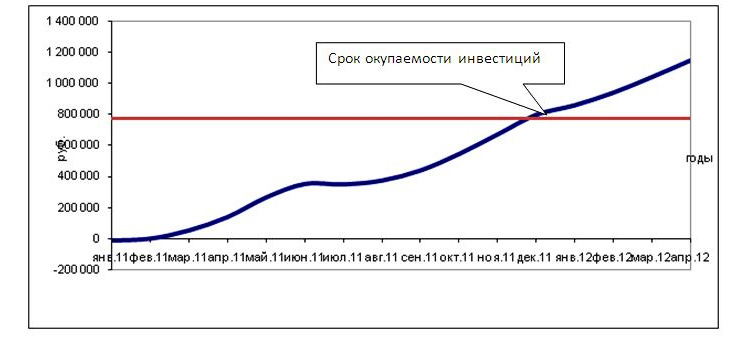

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Пример 1. Простой расчёт.

Поскольку сумма инвестиций за первые три года составляет 120 тыс. рублей (30+50+40), а за четыре года – 180 тыс. рублей (120+60), то срок окупаемости проекта в 150 тыс. рублей меньше четырёх лет, но больше трёх. Непокрытый остаток определяем вычитанием из стартовых проектных инвестиций дохода за три года: 150-120 = 30 тыс. рублей. Дробная часть от дохода четвёртого года составляет 30/60 = 0,5 лет. Из этого следует, что общее время окупаемости инвестиций – 3 года + 0,5 года = 3,5 лет.

Пример 2. Динамический расчёт.

Для получения результата надо рассчитать дисконтированные поступления в каждом году по формуле: сумма дохода в году / (1+ 0,1). Здесь 0,1 – это 10% ставки. Причём в каждом году сумму (1+0,1) = 1,1 надо возводить в соответствующую году степень:

30000/1,1 = 27272,72

50000/1,12 = 41322,31

40000/1,13 = 30052,59

60000/1,14 = 40980,81

Складываем так же, как в предыдущем примере. Для трёх лет сумма составит 98647,62. Для четырёх лет – 139628,43 рублей. Но в данном случае ещё рано считать дробную часть, потому что даже полных четырёхлетних доходов в 138 тыс. 628 рублей недостаточно для окупаемости проекта в 150 тыс. рублей. Следовательно, нужно продолжить вычисление по тому же принципу и для пятого года.

50000/1,15 = 31046,06

Теперь мы уже можем определить непокрытый остаток после четвёртого года и дробную часть:

150000-139628,43 =10371,57. Это означает, что для вычисления полного срока окупаемости нужно к 4 полным годам добавить 10371,57/31046,06 = 0,33. Получаем, что стартовые инвестиции окупятся через 4,33 года.

Результаты при ставке 10%, но при меньшей ставке, и период окупаемости будет меньше.

Расчет периода окупаемости, как минимум, должен дополняться показателями NPV, IRR и PI (индекса прибыльности).

https://youtube.com/watch?v=EOE4azfgn94

Пример 2

Стоимость ОС – 100 тыс. руб. Срок использования – 5 лет. Через 3 года после ввода в эксплуатацию оборудование отремонтировали. Балансовая стоимость увеличилась на 50 тыс. руб., а срок использования – на 2 года.

- Остаточная стоимость: 100 – (100 х 3 / 5) 50 = 90 тыс. руб.

- Новый срок использования: 5 – 3 2 = 4 года.

- Годовая сумма отчислений: 90 : 4 = 22,5 тыс. руб.

Первоначальная стоимость помещения – 1,5 млн руб. (по данным БУ и НУ). Амортизация начисляется линейным способом. Перед ремонтом оборудование находилось в эксплуатации 30 месяцев. Срок использования — 200 месяцев. После ремонта он не изменился. Реконструкция осуществлялась 13 месяцев. В период ремонта износ не начислялся. Затраты на реконструкцию – 500 тыс. руб.

1,5 — 1.5 / 200 х 30 0,5 = 1,775 тыс. руб.

Сумма амортизации в БУ: 1,775 / 170 = 10,324 тыс. руб.

Они списываются ежемесячно в балансе проводкой: ДТ20 КТ02.

Норма амортизации: 1 / 200 х 100 = 0,5 %. Со следующего месяца после окончания ремонта в НУ отчисления по объекту будут списываться в сумме: (1,5 0,5) х 0,5 % = 0,01 тыс. руб. Износ будет начисляться 1,775 / 0,01 = 178 мес.

Коэффициент эффективности вложений в основные фонды

Бывает, что одна схема характеризуется возможностью сэкономить на вложениях, другая — добиться значительного снижения издержек. В этом случае может потребоваться применить некоторый нормативный показатель, на который можно ориентироваться при выборе той или иной модели. В числе самых популярных из них — коэффициент экономической эффективности капитальных вложений. Он может быть установлен для конкретного предприятия, отрасли или экономики в целом. Некоторые экономисты предпочитают рассматривать его как макроэкономический показатель для оценки развития фирмы с учетом положения дел в национальном хозяйстве.

Рассматриваемый коэффициент для отрасли может быть существенно ниже или выше национального, что обусловлено спецификой экономических факторов, имеющих влияние на тот или иной сегмент. Например, в промышленном производстве коэффициент эффективности инвестиций в основные фонды, как правило, ниже, чем тот, что характеризует строительство или, к примеру, информационные технологии. Один из самых высоких коэффициентов — в розничной торговле. Это связано с тем, что данный сегмент — в числе самых рентабельных. Окупаемость инвестиций в нем происходит довольно оперативно, однако, для поддержания функциональности бизнес-модели может потребоваться привлечение капитала в очень больших объемах.

Если говорить о макроэкономическом аспекте эффективности вложений в фонды, то показатели, характеризующие инвестиции, могут сопоставляться с различными коэффициентами-дефляторами и финансовыми индикаторами.Так, общепринятой считается схема, при которой эффективность локальных хозяйственных показателей сопоставляется с инфляцией, а также со ставкой рефинансирования Центрального банка.

Если годовая экономическая эффективность капитальных вложений ощутимо выше обоих показателей, то это может свидетельствовать о высоком качестве менеджмента на предприятии. Но желательно, чтобы соответствующий индикатор был выше инфляции. Только в этом случае у владельцев бизнеса будет смысл, с экономической точки зрения, развивать бизнес. Конечно, предприятие может функционировать с небольшой рентабельностью капитальных вложений, и выполнять при этом важные социальные задачи. Но в этом случае ему, вероятнее всего, понадобится помощь государства — в виде бюджетных субсидий или, к примеру, льготного кредитования.

Капитальные вложения: сущность, источники финансирования

Конкурентоспособность отрасли, ее экономические показатели, финансовое положение во многом определяются состоянием материально-технической базы, уровнем соответствия средств связи требованиям научно-технического прогресса (НТП).

Развитие и модернизация сетей связи на основе современных информационных технологий, интеграция в европейское и мировое информационное пространство требует значительных инвестиций.

Инвестиции – долгосрочные вложения средств в целях создания новых и модернизацию действующих систем связи, оборудования для наиболее полного удовлетворения потребностей общества в средствах и услугах связи и получения прибыли. Инвестиции выражаются в форме денежных средств, ценных бумаг, антиквариата и т.д.

Инвестиции в денежной форме называются капитальными вложениями.

Капитальные вложения – это совокупность затрат на строительство новых, расширение, реконструкцию и техническое перевооружение действующих систем связи. Они включают стоимость строительно-монтажных работ, нового оборудования, кабельной продукции, затраты на их транспортировку, хранение и др.

Объем капитальных вложений определяется на:

— основе сметной стоимости;

— удельных капитальных вложений и мощности строящегося объекта или систем связи;

— стоимости типового проекта.

Сметная стоимость определяется на основе типа приобретаемого оборудования, его мощности и количества, цены за единицу оборудования, прочих затрат. Сметная стоимость также включает необходимые затраты, связанные с установкой, отладкой оборудования, стоимость монтажных работ.

Определение капитальных вложений на основе сметной стоимости относится к прямому методу расчета капитальных затрат.

Объем капитальных вложений на основе их удельных показателей рассчитывается:

К = Куд * М,

где Куд – удельные капитальные вложения (в расчете на единицу производственной мощности).

М – производственная мощность оборудования или строящегося объекта в соответствующих единицах измерения.

Источники финансирования капитальных вложений делятся на две группы: внешние (заемные) и собственные.

К внешним источникам финансирования относятся бюджетные ассигнования различных уровней, вложения сторонних юридических и физических лиц, кредит банка.

Собственные средства, направляемые на финансирование капитальных вложений, включают накопленные амортизационные отчисления, часть чистой прибыли, направляемой в фонд накопления, часть доходов от акций, вложенных в другие АО, часть средств, полученных от продажи акций, ненужного оборудования.

Основная доля (свыше 60%) инвестиций в развитие формируется за счет собственных источников организаций связи, почти одну пятую общего объема капитальных вложений составляют иностранные инвестиции, на бюджетные ассигнования приходится менее 1%.

В условиях рынка капитальные вложения относятся к ограниченным ресурсами должны эффективно использоваться. Эффективность капитальных вложений оценивается экономическими показателями, социальными индикаторами, может определяться с позиций оценки экологического эффекта (как положительного, так и отрицательного) и др.

Центральное место при изучении эффективности капитальных вложений (новой техники) занимают показатели экономической эффективности.

В зависимости от цели и характера использования капитальных вложений осуществляется выбор системы показателей экономической эффективности и методов их расчета.

Различают показатели общей (абсолютной) экономической эффективности капитальных вложений и показатели сравнительной экономической эффективности внедрения новой техники.

Варианты формулы для расчёта периода окупаемости

Срок окупаемости инвестиций в формулах чаще обозначается двумя английскими буквами PP, представляющими собой аббревиатуру, производную от слов Payback Period. Для расчета срока окупаемости инвестиционного проекта применяется следующая формула:

Эта формула состоит из показателей:

- IC – стартовых инвестиционных затрат (от слов Invest Capital),

- CFi – денежных потоков i-периода = величина чистой прибыли + амортизация (денежный поток, не относящийся к затратам),

- n – длительности срока реализации проекта.

Для DPP (производное от Discounted Payback Period) – то есть, для определения периода с учётом денежных потоков, приведённых к настоящему моменту, – срок окупаемости включает в расчет ещё дополнительно и ставку дисконтирования (обозначается «r» в формуле):

Этот тип расчета срока окупаемости инвестиционного проекта применяется чаще, поскольку учитывает изменения стоимости инвестиций. Но в случаях поступления нерегулярного денежного потока при отличающихся размерах сумм поступлений, проще применять программный способ вычисления, считая с использованием таблиц и графиков.

Общая логика вычисления, позволяющая определить срок окупаемости проекта при неравномерном поступлении, предполагает следующие шаги:

Шаг 1. Рассчитываем целое число периодов, за которые величина прибыли нарастающим итогом сравняется с суммой инвестиций.

Шаг 2. Вычисляем остаток как разницу суммы вложений и накопленного объёма всех поступлений по проекту.

Шаг 3

Величину непокрытого остатка делим на величину денежных поступлений следующего периода, принимая во внимание ставку дисконтирования.

Период, за который окупится инвестиция и при котором возможна ликвидация активов и возврат денежных средств с учётом их остаточной стоимости, определяется по формуле:

Здесь определяемое значение – BB PP – является производным от английского словосочетания Bail-Out Payback Period. А определение предполагает включение в расчётную формулу значения RV (производное от Residual Value).

Формула расчета срока окупаемости для капитальных вложений определяется аналогичным образом и в простейшем виде выглядит как отношение капиталовложений к чистой прибыли: капитальные вложения / чистую прибыль = срок окупаемости (КВ/ЧП = СО). Так в годах рассчитывается продолжительность окупаемости капитальных вложений, если взять чистую прибыль за год. Но если необходимо как рассчитать окупаемость первоначальных капитальных затрат, так и произвести вычисление для дополнительных капитальных вложений, то формула усложняется: (ДВ–КВ)/(ПДВ-ПКВ) = СОД.

Для простоты восприятия, в этой формуле использованы сокращения словосочетаний в русском варианте:

- ДВ – Дополнительные Вложения (капитальные).

- КВ – Капитальные Вложения (основные).

- ПКВ – Прибыль при основных Капитальных Вложениях.

- ПДВ – Прибыль при Дополнительных капитальных Вложениях.

Срок окупаемости проекта не должен превышать нормативный срок окупаемости капитальных вложений, который равен обратному размеру коэффициента эффективности основных капиталовложений. Нормативы по срокам окупаемости дополнительных капиталовложений компания определяет самостоятельно на основе своей бизнес-модели, средних отраслевых показателей, рекомендаций аудиторов и инвесторов.