Калькулятор неустойки или пени по ставке рефинансирования 1/300

Как видим, расчет от суммы долга по ставке 1/300 вручную – не самое простое и быстрое занятие. Это рутинная работа, которая отнимает время и силы, но главное – есть риск ошибиться. Калькулятор неустойки 1/300 ставки рефинансирования исключает такую вероятность. Кроме того, в нем есть возможность учета частичной оплаты задолженности, добавления другой просроченной задолженности, применения ключевой ставки на указанную дату или по периодам.

Чтобы использовать калькулятор расчета пени, не нужны специальные знания или навыки. Достаточно внести исходные данные в соответствующие поля, проверить их корректность и кликнуть «Рассчитать». Система мгновенно выполнит вычисление.

Онлайн калькулятор 1/300 позволяет рассчитывать итоговую пеню или отдельно за каждый день просрочки. Он дает возможность определить, какую сумму вы должны на данный момент, какая неустойка скопилась за определенный период времени или сколько будет насчитано ее за каждый день невыполнения обязательств.

Сервис абсолютно бесплатный, доступен на нашем сайте в режиме 24/7/365. В калькуляторе используется правильный алгоритм подсчета пени. Поэтому ошибки исключается, если правильно внести исходные данные.

Данный калькулятор позволяет рассчитать пени по 1/300 СР ЦБ РФ. Но если в договоре между сторонами был прописан особый порядок расчета пени, то в таком случае необходимо будет использовать другой калькулятор – все они есть на нашем сайте.

Изменения с 1 января 2017 года

C 1 января 2017 года порядок расчета пеней по налогам не изменился. Пени по налогам, по-прежнему, следует рассчитывать по формуле, которая обозначена выше. Однако с 2017 года налоговое законодательство в полной мере распространяется на страховые взносы (пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством). В связи с этим, с 2017 года пени по указанным видам страховых взносов следует рассчитывать по правилам статьи 75 Налогового кодекса (п. 7 ст. 75 НК РФ в редакции, действующей с 2017 года).

Заметим, что до 2017 года расчет пеней регулировался статьей 25 Федерального закона от 24.07.2009 № 212-ФЗ (утратил силу с 31 декабря 2016 года). Анализируя положения данной статьи можно было прийти к выводу, что пени по страховым взносам нужно начислять со дня, следующего за сроком уплаты взноса, и по день его уплаты (включительно). То есть, если дату погашения долга до 2017 года требовалось учитывать при расчете пеней.

Учитывая, что с 2017 года на страховые взносы распространяется налоговое законодательство, день погашения задолженности по страховым взносам в расчет пеней больше включать не нужно. Приведем пример расчета пеней по страховым взносам с 2017 года.

Пример. ООО «Катюша» пенсионные страховые взносы в сумме 149 258 рублей за декабрь 2016 года перечислило 26 января 2016 года. При этом срок уплаты страховых взносов за декабрь – не позднее 16 января 2017 года. См. «Срок уплаты страховых взносов: 2017 год». Количеств дней просрочки составило 9 дней (с 17.01.2017по 25.01.2017). В такой ситуации пени за просрочку уплаты страховых взносов составят 447,78 руб. (149 258 руб. x 10% / 300 x 9 дн.).

Вводная информация: расчет пеней по налогам

Порядок расчета пеней определен статьей 75 Налогового кодекса РФ. Пунктом 1 данной статьи предусмотрено, что пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Проще говоря, в случае опоздания с уплатой налогов, на задолженность начисляются пени.

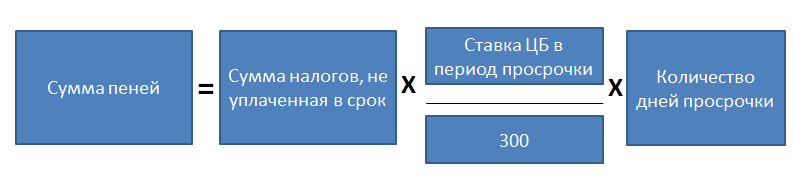

Пеня по налогам рассчитывается исходя из ставки рефинансирования (ключевой ставки) ЦБ РФ по следующей формуле (п. п. 3, 4 ст. 75 НК РФ):

Количество дней просрочки пени по налогам определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина от 05.07.2016 N 03-02-07/2/39318). То есть, если уплата долга по налогам состоялась, допустим, 15 февраля 2017 года, то в расчете пеней нужно учесть 14 февраля. Дату уплаты (15 число) в расчет включать не нужно.

Приведем пример расчета пеней по налогам.

Пример. НДФЛ в сумме 156 800 рублей с зарплаты за декабрь 2016 года, выплаченной работникам 10.01.2017, ООО «Катюша» перечислила в бюджет 24.01.2017.

Количество дней просрочки – 12 (с 12.01.2011 по 23.01.2017). Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 10%. См. «Ставка рефинансирования: 2016 год». Сумма пени за просрочку уплаты НДФЛ составит 627, 20 руб. (156 800 руб. x 10% / 300 x 12дн.).

Аналогичный порядок расчета пеней нужно применять и к другим налогам (например, к НДС, налогу на имущество, УСН др.).