Какие налоги с зарплаты мы уплачиваем

Формально мы оплачиваем всего один налог с зарплаты — подоходный. Для абсолютного большинства его ставка 13%. Хотя на самом деле такая ставка действует для налоговых резидентов России. То есть, тех, кто проводит на территории страны как минимум 183 дня в году.

Нерезиденты (ими могут быть и граждане России) могут платить до 30% подоходного налога. Но эту ситуацию мы рассматривать не будем. Нам интересны налоги с зарплаты типичного россиянина.

Помимо подоходного налога есть довольно большое количество социальных взносов, которые за работника формально уплачивает работодатель. То есть, компания, в которой человек трудоустроен. Но работодатель платит эти взносы за человека именно что формально. Фактически, конечно, все социальные взносы платит сам работник.

Любой работодатель закладывает в свои расходы на оплату труда сотрудников не только собственно зарплату, но и все сопутствующие взносы. Деньги на эти взносы тоже не падают с неба — их приносят своим трудом работающие в организации люди.

Нанимая работника на условные 30 тысяч рублей в месяц, работодатель имеет в виду для себя, что фактически он будет платить гораздо больше. Просто часть расходов будет направляться налоговикам и в государственные фонды — пенсионный, социального и медицинского страхования.

Полный список налогов и взносов с зарплат россиян в 2019 году выглядит так:

- подоходный налог (НДФЛ),

- взносы на обязательное пенсионное страхование,

- взносы на обязательное медицинское страхование,

- взносы на социальное страхование.

- взносы на травматизм — только на опасных производствах.

В 2020 году этот список дополнится новым видом взносов, а процентная ставка одного из уже существующих вырастет.

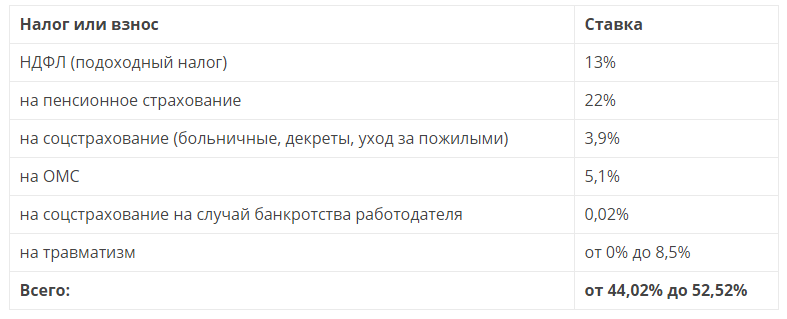

Налоги с зарплаты в процентах — таблица на 2020 год

Новый вид взносов на работников появится в 2020 году. Это страховой взнос на случай банкротства работодателя. За счёт таких взносов работникам будут компенсировать невыплаченную заработную плату. Ставка нового взноса — 0,02% от дохода работника.

На 1 процентный пункт должен вырасти взнос в Фонд социального страхования на случай временной нетрудоспособности. Теперь кроме оплаты больничных листов и декретных отпусков для женщин этот взнос будет финансировать уход за людьми старшего возраста. Имеется в виду уход за одинокими пожилыми, который обеспечивают им соцработники. На финансирование социальных служб не хватает денег, поэтому предложено найти средства на это за счёт повышения ставки социального взноса с работников.

Таким образом, новая таблица налогов и взносов с зарплаты россиян начиная с 2020 года будет выглядеть так:

То есть, по факту налоги с нашей зарплаты — это до половины заработанного. Понятно, что это ещё не всё — когда мы начинаем тратить зарплату, наши расходы облагаются новыми налогами. Один НДС и различные акцизы увеличивают стоимость товаров и услуг на очень серьёзный процент. Так что когда кто-то говорит, что мы как налогоплательщики содержим наше государство — это не фигура речи, а реальность, о которой мы редко задумываемся.

Оригинал статьи на нашем сайте: https://newsment.ru/context/nalogi-s-zarplaty-v-2020-godu-v-protsentah-tablitsa-izmenenij/

Как изменится НДФЛ в 2020 году?

Точная информация о том, как изменится налог на доходы физических лиц, пока что не была опубликована или озвучена в правительстве, однако данный вопрос активно обсуждается не только жителями России, но и представителями власти. Существует пять сценариев, любой из которых может воплотиться в 2020 году.

Правительство пытается настичь самозанятых граждан и обложить их налогом

Сценарий №1: Создание налога на профессиональный доход

Данное нововведение уже функционирует на территории Москвы, Московской и Калужской области, а также в Татарстане (с 1 января 2019 года). Смысл внедрения данного налога в том, чтобы вывести на свет самозанятых граждан. В век современных технологий очень популярными стали такие профессии, как фрилансер, работник на дому, блоггер и так далее. Как правило, такие люди получают достаточное количество денег, которое никак не облагается налогом.

При уплате нового вида налога гражданин освобождается от выплаты:

- НДС (за исключением ввозного);

- НДФЛ;

- страхового взноса (данный вид налога сохраняется исключительно на добровольной основе).

Процент налогового сбора на профессиональный доход сегодня составляет:

- 4% от дохода физических лиц;

- 6% от дохода индивидуальны предпринимателей и юридических лиц.

Изначально планировалось, что окончательное внедрение данной программы на федеральном уровне произойдет лишь в 2029 году. Но совсем недавно появились слухи о том, что выплачивать данный налог жителям всей России придется уже с 2020 года! Согласно подсчетам экспертов, это поможет увеличить выплату детских пособий почти в пять раз, а также существенно скажется на общем состоянии экономики Российской Федерации.

Сценарий №3: Увеличение НДФЛ до 17%

Расчеты независимых экспертов из РАНХиГС показали, что увеличение НДФЛ с 13 до 17% способствовало бы сбалансированию бюджета Российской Федерации. Дело в том, что правительство готовит масштабную налоговую реформу, а такое повышение, по мнению правительства, значительно поднимет конкурентоспособность Российской экономики и улучшит страну всецело.

Кроме того, расчеты показали, что если в 2020 году дефицит будет составлять 1,5% ВВП, то увеличение НДФЛ до 17% позволит моментально сократить его на целый 1%. Поднимется ли налог до страшных 17% – пока неизвестно. Во время интервью Дмитрий Медведев так и не дал четкого ответа на этот вопрос.

Сценарий №3: НДФЛ или налог на роскошь?

Последователи принципа социальной справедливости планируют ввести индивидуальный НДФЛ для каждой категории граждан (см. выше). Так, в Государственной Думе рассматривалось предложение о внесении правок в принцип распределения НДФЛ: лица, зарабатывающие от 60 до 600 тысяч рублей, должны выплачивать 15% дохода; от 600 тысяч до 3 миллионов – 25%; 3-12 миллионов – 35%; более 12 миллионов – 45%. Увы, даже наименее обеспеченных россиян при этом все равно ожидает рост НДФЛ (до 15%).

Возможно, к НДФЛ добавят налог на роскошь, т.е. на любое дорогое имущество

Политическая партия «Справедливая Россия», в свою очередь, предложила ввести «налог на роскошь», то есть все дорогие приобретаемые вещи (движимость и недвижимость) должны облагаться налогом от 1 до 5%. Несмотря на «жесткость» идеи, она нашла поддержку в лице многих государственных деятелей и известных личностей, однако более подробно данный законопроект не обсуждался.

Сценарий №4: Отмена НДФЛ

В.В Жириновский предлагает и вовсе кардинально изменить налоговую систему и полностью освободить от уплаты НДФЛ тех граждан, чья заработная плата не превышает 180 тысяч рублей в год. К сожалению, таких людей достаточно много. Помимо отмены налога для малозарабатывающих, Жириновский предлагает распределять налог по уровню заработной платы. По словам политика, существующие сегодня налоги слишком малы для чересчур обеспеченных россиян.

Сценарий №5: Повышение НДФЛ до 15%

И последний сценарий (с которым Россия, скорее всего, столкнется в 2020 году) – это повышение налога на доходы физических лиц до 15%. Аркадий Дворкович (государственный деятель и экономист) заявил, что не видит ничего страшного в повышении налога всего на 2%, с чем не согласны большинство обычных россиян. Полученные деньги планируют пустить на развитие медицины и образования, увеличить социальные выплаты, пенсии, пособия. По прогнозу, увеличение НДФЛ до 15% пополнит бюджет государства на 1,5 триллиона рублей!

Какой из сценариев так и останется не осуществленным, а к какому нам стоит готовиться в 2020 году – пока не ясно. Более точная информация станет известна лишь в конце 2019 года.

Срок уплаты НДФЛ в 2020 году: таблица для юридических лиц

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

Приводим сроки уплаты НДФЛ в 2020 году с зарплаты, отпускных и прочих выплат в пользу “физиков”. Срок уплаты НДФЛ в 2020 году зависит от вида этого дохода – зарплата, больничный, отпускные, премия и т.п. Данная статья будет полезна налоговым агентам (юридическим лицам и индивидуальным предпринимателям).

Кто должен уплачивать

Налогоплательщиками являются не только российские граждане, но и:

| Физлица, которые пребывают на территории государства не меньше 183 дней на протяжении года | То есть налоговые резиденты. При этом они могут быть гражданами других стран |

| Физлица, граждане РФ и других стран не зависимо от нахождения в России | Если прибыль они получают от нашей страны |

Налоговым резидентом человек признается не по календарному году, а по фактическому, начинаться отсчет может с любого числа любого месяца.

НДФЛ за иностранных граждан оплачивает работодатель, с которым они заключили трудовое соглашение либо гражданско-правовое соглашение.

Существуют вычеты, которые уменьшают сумму подоходного налога. Самые популярные из них:

| Стандартные | Предоставляются трудоустроенным родителям, опекунам, гражданам с инвалидностью |

| Социальные | Положены на выплату за обучение, лечение либо дополнительные взносы за пенсию |

| Имущественные | Дают за реализацию либо строительство недвижимого имущества |

| Инвестиционные | Продажа ценных бумаг или доход от вклада |

Имейте в виду, что НДФЛ не вычитывают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п.

Плательщик НДФЛ в 2020 году — налоговый резидент и нерезидент

Для разрешения возможных сомнений в определении физического лица-плательщика НДФЛ хотим напомнить вам следующие формулировки:

- Налоговый резидент – это человек, который на дату получения дохода находится в РФ не меньше 183 календарных дней в течение 12 месяцев подряд (письмо Минфина от 23.05.2018 № 03-04-06/34676).

- Налоговый нерезидент – человек, который на дату получения дохода находится в РФ меньше 183 календарных дней в течение 12 месяцев подряд.

Статус налогоплательщика от гражданства не зависит – гражданин РФ может быть нерезидентом РФ, а иностранец – резидентом. Статус определяется на дату получения дохода.

Например, доход получен 18.02.2020. Необходимо посчитать сколько дней человек находится в РФ с 19.02.2018 по 18.02.2020. Если 183 и больше – он резидент. Если меньше – нерезидент (письмо ФНС от 19.09.2016 № ОА-3-17/4272@).

Обратите внимание, что такой алгоритм расчета применяется для доходов, получаемых физическим лицом через налогового агента. Если же речь идет о необходимости заплатить налог налогоплательщиком самостоятельно, то статус исчисляется исходя из полного календарного года, за который подается налоговая декларация 3-НДФЛ

Об этом чиновники также написали в вышеупомянутом письме.

Документы, подтверждающие статус резидента, нужны иностранцам и россиянам, часто выезжающим за границу. Это могут быть копия загранпаспорта с отметками о пересечении границы, миграционная карта, табель учета рабочего времени, другие документы, подтверждающие нахождение работника в России (письма ФНС от 22.05.2018 № БС-4-11/9701@, Минфина от 13.01.2015 № 03-04-05/69536).

Отпускные

Поскольку отпускные выплаты являются доходами сотрудников, с них тоже удерживается НДФЛ. Расчет ведется таким образом:

- Из суммы, положенной сотруднику в качестве отпускных, уберите налоговые вычеты (социальные, имущественные, инвестиционные, стандартные и пр.)

- Из образовавшейся суммы вычтите страховые взносы (медицинское, социальное, пенсионное страхование).

- Страхование от несчастных случаев или профзаболеваний тоже необходимо вычесть.

- Получившуюся сумму умножьте на налоговую ставку 13%.

Если сотрудник берет отпуск частями, подоходный налог удерживается только с фактически выплаченной суммы отпускных

По закону бухгалтер должен начислить отпускные и удержать налоговые деньги в один и тот же день, поэтому эти операции должны найти отражение в налоговых отчетах одновременно.

Налоговая база

Налогом облагаются:

- Дивиденды от долевого участия в управлении капиталом предприятий;

- Выплаты по страховкам, либо плата за участие в программах страхования;

- Отчисления от использования авторских прав, смежных прав владения, патентов и т.д.;

- Прибыль от сдачи имущества в аренду;

- Любые поступления от продажи товаров, услуг;

- Платежи от реализации недвижимости: ценных бумаг, прав требований, иного имущества, находящегося в собственности лица (гражданина РФ);

- Вознаграждение за выполнение трудовых обязанностей;

- Социальные выплаты, установленные законодательством РФ;

- Прибыль от товарообмена или закупки партии товара за рубежом частного инвестора;

- Призовые вознаграждения, выигрыши в лотереях и букмекерских компаниях;

- Другие доходы самозанятых граждан.

Для того, чтобы определить сумму подоходного сбора, отдельный тип поступлений рассчитывается по каждой статье с учетом различных коэффициентов.

Налогооблагаемая база — рассчитанная сумма всех поступлений, полученных лицом за отчетный период.

При этом под самой прибылью понимается:

- Чистый приведенный доход (выручка—расход);

- Стоимостная оценка прибыли, полученной в натуральной форме;

- Материальная выгода по любой операции.

Любые удержания через органы Суда или контролирующие структуры не засчитываются в качестве расходных статей. Даже при изъятии партии товара гражданин обязан уплатить взнос.

Базой налогообложения, начисленной на валовый положительный баланс, признается процент от прибыли, уменьшенной на величину удержаний.

https://www.youtube.com/watch?v=ytcopyrightru

Список вычетов и условия их предоставления регулируются ст. 218—221 НК:

- Стандартные;

- Социальные;

- Инвестиционные;

- Имущественные;

- Профессиональные.

При получении выгоды в виде «натуры» учитываются любые товары или услуги, переданные оказанные организацией (ИП) на безвозмездной основе. К таким формам прибыли относятся зарплата товаром, оплата питания, жилплощади или другая имущественную помощь.

Структура источников, выраженных в натуральной форме, изложена ст. 211 НК. Обязательный платеж по ним рассчитывается, исходя из фактической стоимости выгоды. Например, при монтаже сантехники по призовой акции расчет налогооблагаемой базы производится с учетом НДС, таможенных пошлин на импортный товар и т. д.

Материальная выгода возникает по условиям договоров (обслуживания и сотрудничества). К выгоде относятся проценты (вознаграждение) за операции по кредитными карточками, положительная разница от перепродажи ценных бумаг или товаров (агентское вознаграждение), экономия на процентах по кредитным продуктам или проценты за ссуженный займ. Список таких источников заявлен ст. 212 НК. Они подлежат зачету по факту совершения гражданско-правовой сделки.

В качестве объектов обложения принимаются все перечисленные в предыдущем пункте источники (ст.207), за исключением доходов:

- Возникших по договору дарения;

- От продажи имущества, находящегося в собственности более 3 лет;

- Возникших на правах наследования;

- Отраженных ст. 217 НК.

Зная, какие прибыли облагаются дифференцированными ставками, переходят к решению вопроса о возможности применения вычетов.

Чтобы снизить финансовую нагрузку на граждан, помимо дифференцированных ставок, применяются вычеты. Для их получения физическое лицо обязано предоставить подтверждающие документы, дающие право на ставку налога.

Сколько процентов составляет НДФЛ (подоходный налог) от зарплаты в 2020 году

Вопрос о проекте закона, отражающего изменения по ставке НДФЛ, поднимут на заседании правительства в конце 2020 или в начале 2020 года. По мнению многих экономических экспертов, изменения в системе начисления подоходного налога в 2020 году, которые нас ждут, ничего хорошего не принесут.

В настоящий момент в России действует плоская шкала исчисления налога, установленная в целях равноценного налогообложения. Каждый налоговый резидент уплачивает обязательный взносы с доходов, полученных на территории РФ. К ним относят заработную плату, дивиденды с ценных бумаг, материальные вознаграждения, прибыль от продажи или сдачи в аренду имущества и другие поступления. Рассмотрим, сколько процентов составляет НДФЛ от зарплаты или другого дохода в нашей стране.

Как изменится ставка НДФЛ в 2020 году

Напомним, что сегодня ставка подоходного налога в 13% действует для российских налоговых резидентов. То есть, тех, кто в течение календарного года проводит на территории страны 183 дня и более. Если налогоплательщик пребывает в России меньше этого срока, он относится к нерезидентам (даже если имеет российское гражданство) и должен платить НДФЛ по более высокой ставке — 30%.

Минфин предлагает небольшую реформу налогового законодательства в отношении нерезидентов. Первое из предложений Министерства финансов — признавать резидентами тех, кто проводит в России не 183 дня в году, а хотя бы 90 дней. Вторая идея — установить ставку НДФЛ для нерезидентов на том же уровне, что для резидентов.

В Минфине объясняют снижение ставки для нерезидентов тем, что так налоговикам будет проще администрировать подоходный налог. Им не придётся слишком сильно вдаваться в то, относится конкретный налогоплательщик к резидентам или нет.

В то же самое время идея о налоговом резидентстве при 90-дневном пребывании в России в течение года вызвала много критики. Для многих россиян, которые живут на две страны — Россию и какую-либо ещё — это потенциально создаёт достаточно много проблем. Минфин, кажется, готов пересмотреть свою идею.

Главный вопрос — идут ли предложения Министерства финансов по поводу нерезидентов в одной связке или это две не зависящие друг от друга идеи. Снизится ли ставка НДФЛ для нерезидентов до 13%, если правила определения резидентства останутся прежними или будет сохранён 30-процентный налог, пока непонятно.

Обсуждение реформы НДФЛ в этом смысле продолжается, окончательные решения пока не приняты.

Как правильно рассчитать

Подоходные налоги отчисляются с зарплаты каждый месяц, что создает иллюзию о сложившейся норме. На самом деле данные отчисления согласно законодательству осуществляются один раз в год.

Существует специальный калькулятор НДФЛ. При помощи него можно точно рассчитать подоходный налог. Чтобы осуществить расчет, нужно иметь данные о сумме зарплаты за исчисляемый период времени.

Пошаговый расчет на калькуляторе выглядит таким образом:

- Вписать сумму дохода. Это может быть размер, получен до вычитания налоговой ставки. Можно ввести средства, полученные на руки, чтобы понять, сколько было вычтено с заработной платы.

- Избирается налоговая ставка.

После данных действий нужно нажать на кнопку вычисления. Результат расчетов предоставляется снизу в разных строках.

У каждой строки есть свое значение общий размер, сумма налога, размер доходов, которые работник получит на руки.

При наличии ребенка

При наличии ребенка работнику полагается налоговый вычет. При расчете налога в данном случае используется формула расчета базового налога, а потом отнимается налоговый вычет.

Вычет на одного либо нескольких детей определяется НК РФ, и его сумма зависит от числа иждивенцев. Льготы могут использовать оба родителя, а также опекуны и усыновители.

Порядок начисления и суммы выплат отражаются в ст. 218 НК России. Сумма стандартного льготного вычета равняется:

- Для 1 и 2-го ребенка – 1400 рублей.

- На 3 детей – 3000 рублей.

- Для ребенка-инвалида – 12 тысяч руб. Опекунам и попечителям засчитывается только 6 000 руб.

Необходимо понимать, что средства не возвращаются налогоплательщику, с этой суммы просто не вычитается НДФЛ.

Снизить налог могут не только родители несовершеннолетних детей. Вычетом могут воспользоваться и родители, дети которых достигли совершеннолетия, но учатся в ВУЗе.

Ограниченный законодательством возраст в данной ситуации составит 24 года. На обязательный вычет имеют право оба родителя и получают его в одно время.

В данной ситуации право на вычет действительно с января по сентябрь, в остальные месяцы налогом облагается вся заработная плата.

С резидентов

Работодатель для удобства работника часто называет сумму зарплаты уже после удержания подоходного налога.

Определить сумму отчисления можно при помощи двух формул:

- С вычетом налога при ставке 13 % сотрудник получает 87 %. При этом зарплата = выданная на руки сумма / 87%.

- Определить сумму налога можно, умножив на 0.13 деньги, полученные на руки.

С нерезидентов

Обложение налогом нерезидентов совершается с учетом межправительственного договора по устранению двойного налогообложения, которое существует между РФ и государством, в котором физическое лицо является резидентом.

Правила возвращения излишне оплаченного налога прописываются в ст. 232 НК РФ. для этого физлицу необходимо приложить такие документы:

- Свидетельство, что человек резидент государства, с которым у России есть соглашение.

- Справку о доходе, по которому плательщик желает освободиться от выплаты налога.

- Свидетельство выплаты налога с данной суммы в государстве резидента.

Документы должны быть поданы на протяжении года после окончания налогового периода, за который плательщик хочет получить возвращение излишне оплаченного налога.

Рассчитывая НДФЛ для иностранного гражданина-патентника, бухгалтер компании должен сделать запрос в фискальные органы, что он может снизить сумму налога на размер оплаченного раньше аванса.

Если ответ уполномоченной организации будет положительным, можно снизить подоходный налог на стоимость патента.

Подоходный налог иностранных сотрудников платится в том же порядке, что и для граждан России. Если человек работает по найму в компании, последняя выполняет функции фискального агента: считает и отправляет НДФЛ.

Дедлайны перечисления денег в бюджет зависят от типа полученного дохода:

| Оклад | В день осуществления выплаты по безналичному расчету либо снятия наличных в кредитной компании |

| Отпускные и листы неработоспособности | Не позже завершения месяца, в котором были оплачены соответственные суммы |

| Доход в натуральном виде | На следующий день после передачи работнику продуктов либо предоставления услуги |

Компании, которые перечисляют иностранным гражданам дивиденды, исполняют роль налоговых агентов.

Они должны удержать и перевести налог в государственную казну не позже дня, который следует за оплатой дохода.

По осуществленным начислениям и платежам налоговые агенты отчитываются в ИФНС, подавая справки 2-НДФЛ

При заполнении отчетных документов важно верно избрать статус иностранного гражданина

Администрирование уплаты НДФЛ с процентов по вкладам

Важно, что декларирование физлицами доходов (3-НДФЛ) или какое-либо иное дополнительное оформление не нужно. Расчет НДФЛ делает налоговый орган – автоматически на основе сведений о суммах выплаченных физлицу процентов, которые предоставляют банки

Расчет НДФЛ делает налоговый орган – автоматически на основе сведений о суммах выплаченных физлицу процентов, которые предоставляют банки.

Уплата налога – на основании налогового уведомления из ИФНС. Налоговые органы направляют такие уведомления после окончания календарного года, в котором получены процентные доходы по вкладам (аналогично, например, уплате транспортного налога).

Ставки НДФЛ в 2020 году: таблица для бухгалтера

- в течение установленного договором периода беспроцентного пользования кредитом при операциях с банковскими картами;

- по заемным (кредитным) средствам, привлеченным на новое строительство или покупку жилого дома (квартиры, комнаты, доли (долей) в них), земельного участка, на котором он расположен, земельного участка для индивидуального жилищного строительства в России, при условии что заемщик имеет право на имущественный вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 НК;

- по заемным (кредитным) средствам, предоставленным банками, находящимися в России, для рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство или покупку жилого дома (квартиры, комнаты, доли (долей) в них), земельного участка, на котором он расположен, земельного участка для индивидуального жилищного строительства в России, при условии что заемщик имеет право на имущественный вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 НК РФ.

- 13% – зарплата и другие доходы резидентов, кроме облагаемых по ставке 35%.

- 35% – выигрыши, призы и матвыгода резидентов.

- 13% – зарплата нерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище.

- 30% – другие доходы нерезидентов.

- Дивиденды облагайте по ставке 13% у резидентов и по 15% – у нерезидентов.

Текущий размер НДФЛ в России

Сотрудники большинства предприятий никогда не задумывались о том, сколько составляет НДФЛ и кто же за них его выплачивает. Дело в том, что работодатель, выступая в роли налогового агента, отчитывается перед налоговой за каждого своего сотрудника самостоятельно, сразу вычисляя и отнимая от заработной платы все необходимые проценты. Поэтому многие даже не догадываются, какая сумма от их личного бюджета каждый месяц уходит государству.

НДФЛ – это сбор, который государство взымает с каждой нашей зарплаты

На сегодняшний день НДФЛ составляет 13% от суммы дохода. Это стандартный процент, который выплачивает каждый официально трудоустроенный житель РФ. Но существуют и другие процентные ставки, которые вступают в игру за пределами зарплат. По состоянию на 2019 год существуют такие виды НДФЛ:

| Процент | Условие |

| 9% | Сертификаты и ипотечные выплаты, оформленные до 2007 года; |

| 13% | Основной процент налога (с заработной платы); |

| 30% | Налог на дивиденды (прибыль от акционерных обществ), основной процент налога для нерезидентов; |

| 35% | Ценные призы, доход от вклада в банке. |

Налоговый вычет

Существует такое понятие, как налоговый вычет. Все налоговые вычеты подразделяются на 4 основные группы:

- Стандартные, то есть «скидка» на выплату НДФЛ гражданам, имеющих детей (1 ребенок – скидка 1400 рублей, 3 и более – 3000 на каждого ребенка). В случае, если ребенок имеет инвалидную степень, налоговый вычет для семьи повышается до 12000;

- Имущественные – например, если налогоплательщик потратил значительную сумму на постройку или приобретение недвижимости, то он может предоставить справку о затратах в налоговую. В свою очередь, налоговая должна отреагировать и снизить ежемесячную сумму налога, либо выплатить ее сразу деньгами;

- Социальные, то есть «скидка» предоставляется людям, участвующим в благотворительности, обучающимся, пенсионерам и так далее;

- Профессиональные – их могут получить индивидуальные предприниматели, авторы продукта (писатель, исполнитель, изобретатель, художник), адвокаты, нотариусы и так далее.

От выплаты налога на доход освобождаются также следующие финансовые процедуры:

- алименты;

- пособия;

- плата за медицинские услуги;

- материальная помощь за рождение ребенка и т.д.