Инструкция по заполнению

Для того чтобы правильно заполнить счёт нужно:

- В строке «Получатель» указать название продавца или подрядчика.

- В строке «Банк получателя» вписываются реквизиты банка организации, которая реализует ТМЦ или оказывает услуги.

- В пустой строке указывается номер счёта и дата его составления.

- В строке «Товары (работы, услуги)» вписывается название этих видов.

- В строках «Количество», «Единица измерения», «Цена» и «Сумма» указывается количество товаров или услуг, их цена и общая стоимость.

- Под общей стоимостью указывается НДС, если он есть, а также итоговая стоимость.

- В конце документа помещаются данные о руководителе и главном бухгалтере.

- Скачать бланк счета на оплату

- Скачать образец счета с НДС

- Скачать образец счета от ИП без НДС

Чтобы заполнить счет-фактуру нужно:

- В первой строке указать дату составления документа и его порядковый номер.

- В строках 2,3,4 и 6 указать реквизиты продавца, покупателя, грузополучателя или грузоотправителя.

- В строке 5 – номер платёжного документа, согласно которому был получен аванс.

- В строке 7 указывают наименование валюты платежа.

Табличную часть этого документа заполняют следующим образом:

- В первой графе указывают наименование товаров.

- В гр. 2,3,4 указывают единицу измерения, количество и цену.

- В гр. 6 проставляются сведения об акцизе. 4. В гр. 7 и 8 указывается налоговая ставка и сам налог в рублях и копейках без округления.

- В гр. 5 и 9 – общая стоимость с НДС и без НДС.

- В гр. 10 и 11 заносят сведения об импортных товарах.

- Счёт-фактура подписывается директором и главным бухгалтером, или другими должностными лицами, уполномоченными составлять этот документ. Выполняется документ либо от руки, либо с помощью компьютера. Но можно частично заполнить его в компьютерной программе, а частично дописать от руки.

Важно!

Кроме того, все выписанные или полученные счет-фактуры фиксируются в специальных журналах учёта. Если операции облагаются НДС, документы отображаются в книгах продаж и покупок.

Чтобы заполнить товарную накладную необходимо:

- В строке «Грузоотправитель» необходимо указать название, местонахождение, а также банковские реквизиты самой организации, которая занимается отгрузкой товаров самим покупателям.

- В строках «ОКПО» или «Вид деятельности по ОКДП» записывается информация о продавце ТМЦ.

- В строке «Грузополучатель» необходимо указать все реквизиты покупателя, включая его название, местонахождение, а также банковские данные.

- В строках бланка ТН «Поставщик» или «Покупатель» записывается информация, аналогичная той, что указана в строках «Грузоотправитель» или «Грузополучатель».

- В строке «Основание» вписывается номер подписанного договора и дата его составления.

- Если сам поставщик доставку своих же товаров совершает не самостоятельно, а привлекает стороннюю организацию, то заполняется строка «Транспортная накладная».

- В строке «Товар» подробно даётся характеристика товара.

- В строке «Единица измерения» должна указываться наименование самой единицы измерения.

- В строке «Количество» вписывается количество продаваемого товара.

- В строках «Цена», «Сумма без НДС», «НДС», «Сумма с НДС» соответственно указываются необходимые суммы.

- В конце указываются данные тех должностных лиц, которые совершили отпуск товаров, а также тех, что согласно доверенности приняли ТМЦ.

- Все записи в конце скрепляются подписями и печатями продавца и покупателя ТМЦ.

- Скачать бланк товарной накладной

- Скачать образец товарной накладной

Могут ли они заменять друг друга?

Заменяет ли ТТН счет-фактуру?

Если товар доставляется покупателю силами поставщика или при помощи наемного автотранспорта, то оформляется ТТН. Если покупатель забирает товар самостоятельно, то ТТН не оформляется. Исходя из этого, ТТН не может заменить счет-фактуру. Потому что заполнение и оформление ТТН под вопросом в случае самовывоза (об особенностях оформления ТТН при самовывозе товара покупателем говорится в нашем материале).

Налоговики могут запросить ТТН при проверке обоснованности вычетов по НДС. Но основным документом для работы налоговая служба берет счет-фактуру. Если ставка НДС расходится в ТТН и счете-фактуре, учитывают все равно данные по счет-фактуре. Для налоговой службы этот учетный документ приоритетный.

Также в ТТН не всегда указывается вся информация о товаре. Если перечень большой, то товарная часть оформляется в сокращенном виде с пометкой, что документ не действителен без товарной накладной (ТОРГ-12). Поэтому быть достоверным и полным источником информации о грузе ТТН не может.

Нужна ли ТН, если есть ТТН?

Транспортная накладная — перевозочный документ. Функции ТТН намного шире.

Но есть у этих учетных документов бухгалтерии и общее:

- информация о массе груза (нетто, брутто);

- данные об условиях перевозки, времени и условиях, свойствах автотранспортного средства;

- сведения о фактическом состоянии груза, тары, упаковки, маркировки и опломбирования при приеме и сдаче груза;

- данные об изменении условий перевозки при движении и при выгрузке и другое.

Появление транспортной накладной и товарно-транспортной накладной создало путаницу в кругах бухгалтерии и породило вопросы необходимости того и другого учетного бланка.

Минфин России выпустил сразу несколько Писем о том, что ТТН (форму N 1-Т), которая утверждена Постановлением Госкомстата России от N 78) никто не отменял и ее надо заполнять одновременно с ТН, утвержденной Правительством РФ (Утверждена Постановлением Правительства РФ от N 272). То есть они не заменяют друг друга.

Итак, рассмотрены три типа бухгалтерской учетной документации и важность их правильного оформления для организации. Каждый из них сопровождает определенные процессы и имеет разные задачи

Несмотря на то, что информация часто дублируется, заменить друг друга документы не могут.

- Оформление ТТН в ЕГАИС.

- Что такое номер ТТН и является ли он обязательным реквизитом?

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар. Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар. Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Справка! УПД можно использовать и как объединяющий счет-фактуру с первичным документом, и только как первичку. Он подтверждает затраты, которые необходимы для расчет налога на прибыль, а также вычета по НДС.

УПД может отображать такие операции как:

- отгрузка товаров;

- результаты выполненных работ;

- оказание услуг;

- передача имущественных прав.

Скачать бланк универсального передаточного документа

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

>Совет 1: Чем товарная накладная отличается от счет-фактуры?

Как взаимосвязаны?

На основании счёта производится плата за продукцию, реализованные товары или выполненные работы. А сам факт передачи ТМЦ другой организации подтверждается товарной накладной. Если организация является плательщиком НДС, то выписывается счёт-фактура, чтобы у продавца или покупателя были основания для зачисления или списания НДС и отображения этого налога в налоговой документации. А также чтобы сторонняя организация могла произвести оплату на основании реквизитов продавца.

Все документы являются первичными и выписываются для внешнего пользования, а также для отображения действий во внутреннем документообороте. На основании каждого из этих документов ведутся записи в бухгалтерских журналах-ордерах.

Как заполняются?

При совершении сделки по отпуску ТМЦ, требуется заполнить существенные данные товарной накладной:

- номер и дата составления;

- наименования грузополучателя / грузоотправителя и их реквизиты;

- основание отпуска товаров (договор, счет и т.д.);

- перечень отпускаемых номенклатурных позиций с указанием количества (+ ед. измерения) и суммы — обычно делается в виде табличной части;

- ФИО, должности и подписи лиц, которые разрешили отпуск товара, отпустили его со склада и получили со стороны покупателя;

- печати сторон (если стороны используют печати).

По факту отгрузки ТМЦ, в случае налогоплательщика НДС, требуется по данной сделке выставить счет-фактуру. Необходимо его выписать в течение 5 календарных дней, либо же в день отгрузки товара.

- Скачать бланк товарной накладной

- Скачать образец товарной накладной

Счет-фактура должен соответствовать унифицированной форме и заполнена согласно установленных постановлением Правительства РФ от 26 декабря 2011 г. N 1137 правил, во избежание непринятия исчисленного НДС к вычету.

К существенным данным относятся:

- Номер и дата составления.

- Наименование продавца/покупателя и их реквизиты.

- Наименования грузополучателя / грузоотправителя и их реквизиты.

- Данные платежно-расчетного документа.

- Основание отпуска товаров (договор, счет и т.д.).

- Перечень отпускаемых номенклатурных позиций с указанием количества (+ ед. измерения) и суммы — обычно делается в виде табличной части.

- Единицы измерения.

- Коэффициент пересчета по определенной единице измерения.

- Стоимость товаров в установленной валюте без НДС.

- Сумма за вычетом НДС, в строке без скидки.

- Размер скидки.

- Суммы в графе НДС и с НДС с учетом скидки.

- Отдельно сумма НДС.

- ФИО руководителя и главного бухгалтера, либо уполномоченных лиц, с указанием правоустанавливающих данных.

- Скачать бланк счет-фактуры

- Скачать образец счет-фактуры

Про заполнение счета, счет-фактуры и накладной на нашем сайте есть отдельный материал.

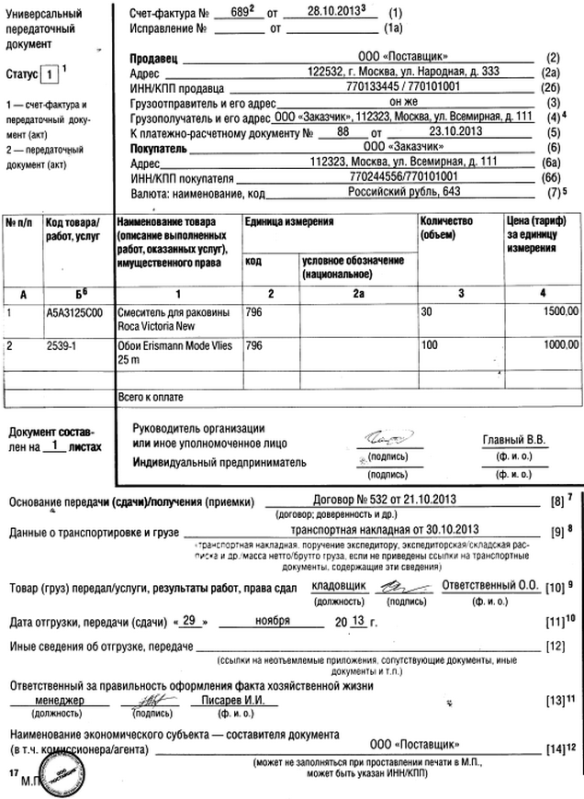

Статус УПД

В левой части документа необходимо выбрать один из двух статусов. Статус № 1 говорит о том, что документ одновременно заменяет и передаточный документ (накладную, акт), и счет-фактуру. Статус № 2 означает, что перед вами только передаточный акт. Если продавец выписал УПД со статусом 2, необходимо также выписать и счет-фактуру (применимо для организаций, работающих с НДС).

В зависимости от выбранного статуса заполняются реквизиты универсального документа. Первый статус обязывает заполнить абсолютно все реквизиты УПД. Этот вывод основан на требованиях, которые предъявляются к первичным документам ( Закона от 06.12.2011 № 402-ФЗ), а также к счетам-фактурам ( НК РФ).

Статус с кодом 2 позволяет заполнить лишь те реквизиты, которые обязательны для накладной (акта). Значит, продавец вправе оставить пустыми часть данных УПД:

- строку 5 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графы 10 и 10а «Страна происхождения товара» (цифровой код и краткое наименование);

- графу 11 «Номер таможенной декларации».

Форма УПД содержит строки «Наименование экономического субъекта» (№ 14 и 19). Их можно не заполнять, если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации.

Статус документа носит информационный характер. Фактический статус УПД определяется наличием/отсутствием в нем всех обязательных показателей в отношении первичных учетных документов и (или) счетов-фактур. Поэтому регистрации в книге покупок и книге продаж подлежит даже УПД со статусом 2, если в нем заполнены все реквизиты.

Предоставление документов

Может ли фактура выписана раньше накладной? Покупатель должен подтвердить получение товара подписью уполномоченного лица, из чего следует, что накладная предъявляется совместно с товаром, в отличие от счета-фактуры, которая может не сопровождаться с накладной. На практике для более упрощенного действия счет-фактура выписывается в тот же день, что и накладная, тем самым формируется в один пакет документов.

Для продавца это позволяет избежать нарушения установленных сроков в 5 календарных дней. При утверждении УПД, сегодня нет необходимости выписывать два различных документов (накладную и фактуру).

Чем отличаются счет-фактура и товарная накладная?

Всем юридическим лицам, а также индивидуальным предпринимателям, ведущим коммерческую деятельность, необходимо в обязательном порядке вести строгую бухгалтерскую отчетность.

С целью реализации этой задачи составляются специализированные документы – счет-фактура и товарная накладная. Они схожи между собой, но также имеют большое количество отличий.

Всем должностным лицам, тем или иным образом связанным с ведением бухгалтерской отчетности, необходимо в обязательном порядке знать их.

Для успешного ведения коммерческой деятельности необходимо соответствующим образом формировать бухгалтерскую отчетность.

В противном случае велика вероятность попадания в поле зрение налоговых органов, в результате чего может быть назначена камеральная проверка .

Во избежание возникновения подобного явления требуется ведущему отчетность лицу подробно ознакомиться со следующими вопросами:

- основные определения;

- каковая роль счета-фактуры и товарной накладной;

- законные основания.

Причем каждый пункт не менее важен, чем остальные. Незнание законодательства и основных его положений может стать причиной серьезных проблем с ФНС.

Основные определения

Продавцу, а также покупателю-посреднику следует знать, что такое и для чего необходимы следующие документы:

Счет-фактура представляет собой первичный документ, который применяется для документального подтверждения свершения сделки (продажи, отпуска) каких-либо товаров или же материалов.

При этом счет фактура имеет строго определенную форму, установленную на законодательном уровне – п.5 ст.№169 НК РФ .

В соответствии с положениями данной статьи, почти все налогоплательщики обязаны составлять данный документ и вести на их основании «Книгу покупок» и «Книгу продаж» .

Товарная накладная, в свою очередь, представляет собой документ первичного типа, который применяется для реализации различных материальных ценностей.

Формат данного документа также утвержден в действующем на территории Российской Федерации законодательстве. Применяется форма ТОРГ-12 .

Она утверждена постановлением №132 Госкомстата РФ от 25.12.98 г. Порядок составления данного документа имеет множество различного рода особенностей.

Какова их роль

Назначение счет-фактуры – это ведение учета свершенных операций различного типа. Также данный документ дает право на получение налоговых вычетов при соблюдении некоторых условий.

Важно лишь помнить, что возможно это далеко не во всех случаях. Необходимо знать, что выписывать счет-фактуру требуется лишь в том случае, когда юридическое лицо является плательщиком НДС

В некоторых особых случаях даже лицу, не обязанному платить налог на добавочную стоимость, необходимо оформлять счет-фактуру.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи. Счет-фактура содержит следующие реквизиты:

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см

Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см

письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на услуги в графе «Сумма акциза» пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП

Счёт-фактура и товарная накладная — чем отличаются

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя.

Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете.

Не исключение и операции по реализации продукции, работ, услуг и пр.

В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю.

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

По новой счет-фактуре -УПД покупатель сможет:

• заявить вычет НДС, поскольку УПД включает в себя счет-фактуру по правительственной форме. Напомню, что в счет-фактуру можно добавлять дополнительные реквизиты и сведения, что не является основанием для отказа в вычете НДС;

• подтвердить расходы, в том числе для целей налогообложения прибыли и базы при УСНО, поскольку УПД включает в себя все обязательные реквизиты первичного документа (товарной накладной либо акта). Ведь унифицированные формы первичных документов с 2013 г. стали (за редким исключением) необязательны.

Сразу подчеркну, что форма УПД — рекомендуемая. Если вам она не удобна, можете ее не использовать. В то же время форма УПД и рекомендации налоговой службы по ее заполнению согласованы с Минфином и доведены до нижестоящих инспекций. Так что если правильно все заполнять, не должно быть трений ни с контрагентами, ни с проверяющими.

Знакомимся с УПД

к постановлению Правительства Российской Федерации

от 26 декабря 2011 г. № 1137

УВД не заменит собой:

• транспортную накладную, если она необходима;

• корректировочный счет-фактуру. При его выставлении первичный УПД исправлять не нужно. Стоимостные изменения для налогового и бухгалтерского учета, как и раньше, подтвердит документ на изменение стоимости/количества товара. Это может быть, к примеру, соглашение о предоставлении скидки.

Не подходит УПД тем, кто обменивается счетами-фактурами в электронном виде.

Подробно рассмотрим заполение УПД в следующей статье.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

Следите за изменениями и подписывайтесь на обновления сайта:

Единый документ счет-фактура и накладная: образец

Актуально на: 28 сентября 2017 г.

Для того, чтобы покупатель смог принять к вычету НДС, предъявленный продавцом, ему необходимо иметь счет-фактуру (п. 1 ст. 169 НК РФ). Форма счета-фактуры и правила его заполнения утверждены Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ). Перечень обязательных реквизитов счета-фактуры предусмотрен ст.169 НК РФ. При этом ни НК РФ, ни Постановление Правительства от 26.12.2011 № 1137 не запрещают вводить в форму счета-фактуры дополнительные реквизиты (Письмо Минфина от 09.02.2012 № 03-07-15/17). Учитывая, что с 01.01.2013 применение унифицированных форм первичной учетной документации (к примеру, накладной по форме ТОРГ-12) не является обязательным, ФНС разработала на основе формы счета-фактуры форму универсального передаточного документа (УПД), которая может одновременно выполнять функцию счета-фактуры и первичного учетного документа, заменяющего собой унифицированный бланк (Письмо ФНС от 21.10.2013 № ММВ-20-3/96@). Эта форма носит лишь рекомендательный характер и может использоваться организациями и ИП либо как документ, объединяющий в себе и счет-фактуру, и передаточный документ, либо только как передаточный документ. О форме УПД и некоторых вопросах его применения мы расскажем в нашей консультации, а также приведем пример заполнения этой формы.

чем акт отличается от накладной?

Очень часто предприниматели и начинающие экономисты не понимают, чем акт отличается от накладной. Он отображает все виды выполненных работ, начальные и конечные сроки. Он необходим, если следует подтвердить факт выполнения определенных функций. В этом случае он выступает в качестве отчета исполнителя перед заказчиками.

Подобный документ в отношении приема-передачи без предварительно составленного договора или соглашения может быть признан налоговой ничтожным. Из-за этого невозможно будет учесть расходы с целью уменьшения налоговой базы.

Отвечая, чем акт отличается от накладной, необходимо отметить случаи, когда обойтись без него нельзя:

- передача здания покупателю;

- передача предприятия второй стороны;

- принятие работ по договору;

- передача объектов недвижимости в аренду.

С одной стороны, бланк не является обязательным, но часто запрашивается в бухгалтерии. По мнению ФНС только подобный бланк может достоверно подтвердить факт осуществления определенных затрат.

Многие интересуются, в чем разница между актом и товарной накладной. Последняя нужна при передачи определенных товаров, например, которые были приобретены для перепродажи. Актуальна она и в отношении продукции собственного производства покупателю. В ней указывается вид товара, его цена, количество, стоимость и сумма НДС. Обязательно содержит реквизиты передающей и принимающей стороны.

Разбирая, в чем разница между актом и товарной накладной, можно отметить, что первый при наличии второй может быть необязательным к заполнению. Если нужно подтвердить соблюдение правил приемки товаров, без него обойтись не получиться.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.