ЕНВД и НДС в 2024 году

К таким случаям относят операции по ввозу товара из других государств. При переходе на специальные режимы налогообложения обязательства по внесению платежей заменяются комплексным взносом.

Плательщик отчислений при этом может выполнять функции налогового агента. В каких ситуациях может происходить совмещение отчислений и применения специального режима:

- Осуществляются сделки с зарубежными контрагентами.

- Выплаты производятся при покупке или аренде муниципального имущества.

- Реализуется судно, не прошедшее регистрацию в реестре России.

Возможно совмещение режима и данного взноса организациями и предпринимателями в том случае, если они выдают контрагенту счет-фактуру с отображением размера взноса. Тогда потребуется оплатить налог и подать декларацию по отчислениям в электронном варианте.

Как заполнить счет фактуру без НДС

Счет-фактура без НДС 2017–2018 годов заполняется по тем же правилам, которые установлены для оформления обычных счетов-фактур, содержащих НДС. Правила эти содержатся в разделе 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137 и с 01.10.2017 в значительной мере обновлены.

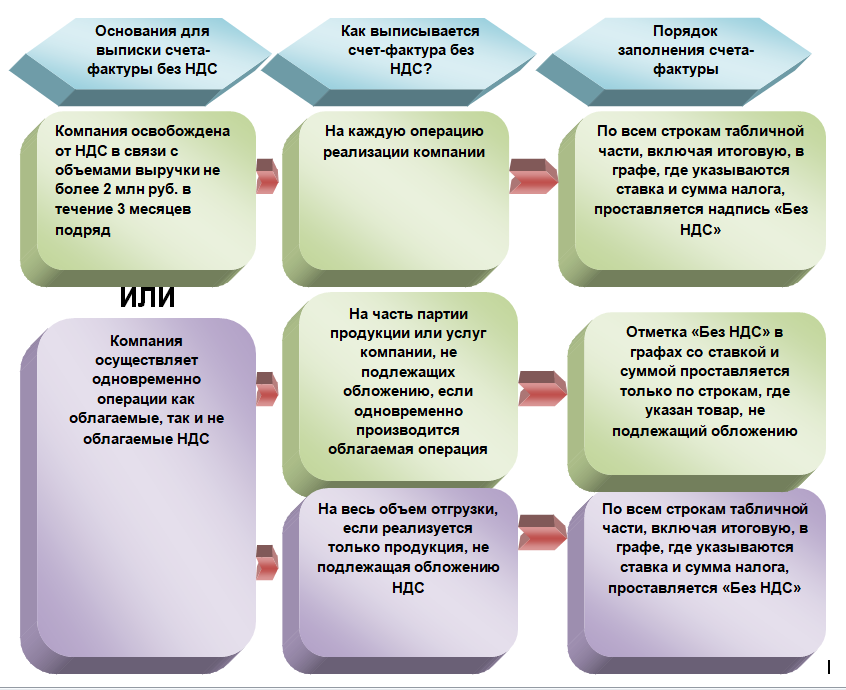

Порядок оформления заголовочной части счета-фактуры без НДС не имеет особых отличий от обычного. Единственное различие состоит в том, что в графах основной таблицы, предназначенных для указания ставки налога и его суммы, рассчитанной по этой ставке, в счете-фактуре, составляемом без НДС, делается запись «Без НДС» (подп. «ж» и «з» п. 2 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Причем запись может быть проставлена любым способом — на компьютере, от руки, при помощи штампа.

С учетом вышеизложенных ситуаций, в которых возникает необходимость или потребность выставления счета-фактуры без НДС, вариантов его оформления может быть два:

- С записью «Без НДС» в соответствующих графах оформляются все строки основной таблицы счета-фактуры и итоговая часть графы 8 по строке «Всего к оплате». Это будет иметь место, если все объекты продажи или налогоплательщик освобождены от НДС.

- С записью «Без НДС» в одной или нескольких строках таблицы при том, что в иных ее строках ставка и сумма НДС присутствуют. Такое может быть при продаже объектов, не облагаемых НДС, одновременно с товаром, подлежащим налогообложению, налогоплательщиками, работающими с НДС. Итоговая сумма налога (строка «Всего к оплате») для данной ситуации будет просчитана без учета данных по строкам, в которых есть запись «Без НДС».

Также в обычном порядке оформляются и подписи на счете-фактуре. При этом факсимильное их проставление не допускается.

О неприемлемости использования факсимильных подписей при оформлении счетов-фактур читайте в материале «Минфин напомнил о недопустимости факсимиле на счете-фактуре».

С соблюдением вышеуказанных особенностей налогоплательщики, освобожденные от уплаты НДС, при необходимости оформляют счета-фактуры на поступившие авансы.

ИП на УСН выставление счетов

В некоторых случаях контрагенты и партнеры индивидуальных предпринимателей на упрощенке просят выдать счет-фактуру, и иногда ИП выдают этот документ. Однако есть некоторые особенности оформления счета.

Другой вариант оформления документа – с выделением налога. Предприниматель, работающий на упрощенном режиме, может стать плательщиком сбора при определенных обстоятельствах. Если предприниматель согласен оплатить сбор на добавленную стоимость и отчитаться в декларации, он может выставить подобную счет-фактуру с выделением платежа. Но, в отличие от ОСНО, он не сможет вычесть входной налог.

Таким образом, при выставлении счета-фактуры с выделением сбора НДС, предприниматели, которые не используют ОСНО, а используют упрощенный режим, будут обязаны внести в бюджет сумму в документе без уменьшения ее на размер входного сбора.

Можно сделать вывод, что предприниматель, который не применяет общий режим, освобождается от уплаты сбора, но есть ситуации, когда он должен внести платеж, например, при выставлении счета-фактуры с выделенным налогом.

Ввоз товаров в РФ

ЕНВД и входной НДС совмещены в случае ввоза товаров на территорию страны. Оплатить сбор следует согласно статье 346 НК РФ. При импорте продукции с территории стран ТС, плательщик должен определить сбор и подать соответствующую декларацию в налоговую службу.

Согласно действующим законам, импорт товаров – их ввоз без обязанности вывоза в дальнейшем. Операция является особым объектом обложения налогами, порядок уплаты которых прописан в НК.

В 2019 году при импорте продукции действует ставка 10% или 20%. Например, если продажа продукции в РФ облагается по тарифу 10%, то и НДС начисляется по той же ставке. НДС вносится непосредственно на таможне, исключением является ввоз из стран ЕАЭС. В бухучете операции отображаются в специальных проводках.

Счет фактура без ндс

Заполнять нет необходимости в том случае, если страной-производителем является РФ 11-й столбец Таможенная декларация (код) Далее счет-фактура подписывается, на ней ставят печать подрядчиков. Оформляется документ на А-4. Должен иметь 2 варианта – один остается продавцу, другой – покупателям. Регистрация в книге покупок Покупатель должен вести учет выставленных продавцом счетов-фактур. Для этого их регистрируют в книге покупок согласно порядку, прописанному в ст. 171 и ст. 172. учитываться они будут в тех отчетных периодах, когда есть права на применения к указанным суммам вычетов. Учет ведется как тех счетов-фактур, которые отображают операции, что не облагаются налогом, так и тех, что облагаются НДС. Те документы, что составлены с нарушениями, ошибками или помарками, не будут вноситься в книгу. Любое исправление должно заверяться подписью руководящего лица и печатью продавцов.

Может ли ИП без НДС выставить счет-фактуру

По определению, ИП, выбравшие УСН, ЕСХН, ПСН или ЕНВД, НДС не начисляют и не платят. Они могут заполнить для клиента счет-фактуру с пометкой «без НДС». Такая возможность есть и у плательщиков НДС, которые в течение 3-х месяцев подряд получали доход от продаж, работ или услуг, не превышающий 2 млн руб. в совокупности. Это отражено в ст.145 НК РФ.

Некоторые приверженцы «упрощенки» и подобные предприниматели, выбравшие специальные режимы налогообложения, считают, что такая форма уплаты налогов ограничивает круг их клиентов. Ведь организациям и предпринимателям, платящим НДС, нужно получить финансовый вычет за оплаченный налог. Возникает необходимость получить от продавца доказательство – счет-фактуру с указанием суммы НДС.

Возмещение затрат

Может ли ИП на УСН выставлять счета-фактуры с НДС? Предприниматели на специальном налогообложении могут выдать такой документ, но им вычет после такой процедуры не положен. Наоборот, после составления документа они обязаны отправить в налоговую инспекцию декларацию со следующими сведениями из счета-фактуры:

- номер и дата;

- данные о покупателе;

- стоимость товаров (услуг);

- размер налога.

Внимание! НДС, названный в счете-фактуре, не учитывается в доходах ИП, выдавшего этот документ. Нужна ли счет-фактура для ИП, которая выставляется без НДС? Бывает, что контрагенты настойчиво просят выдать

Клиенту нужно идти навстречу. Отметка «Без НДС» избавит от необходимой в противном случае процедуры заполнения налоговой декларации. В журнал учета с/ф такую операцию добавлять необязательно

Нужна ли счет-фактура для ИП, которая выставляется без НДС? Бывает, что контрагенты настойчиво просят выдать. Клиенту нужно идти навстречу. Отметка «Без НДС» избавит от необходимой в противном случае процедуры заполнения налоговой декларации. В журнал учета с/ф такую операцию добавлять необязательно.

Особенности указания даты

Бланк

может использоваться лицами, применяющими

разные системы

налогообложения. К примеру,

документ может быть составлен как на

ОСНО, так и на УСН, ЕНВД. Есть некоторые

нюансы при проставлении даты в документах.

Данные

проставляются в нескольких строках. В

первой строке отображается день

оформления формы, в 11 – дата проведения

операции, в 16 – сутки приемки. При этом

если нет данных в 11 строке, можно сказать,

что бумага составлена во время отгрузки.

Если нет информации в 16 поле, значит,

совпадают даты отгрузки и получения

товара.

Предусматриваются

ситуации, когда в день осуществления

отгрузки не получилось оформить бумагу,

но форма была составлена позднее. Тогда

база определяется с момента отправки

продукции, с использованием строки 11.

Счет-фактура для ИП без НДС

Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

В вашем случае, этот счет применять нельзя, так как снятие электрокардиограммы с использованием специального медицинского оборудования и программных средств не носит долгосрочного характера.

На наш взгляд, в ситуации, изложенной в вопросе, имеет место аванс.

Для обобщения информации о расчетах с покупателями и заказчиками Планом счетов предусмотрен счет 62 «Расчеты с покупателями и заказчиками», для учета авансов полученных, рекомендуется использовать субсчет 62.2 «Авансы полученные».

Зачет суммы предоплаты отражается проводкой Дт 62.2 «Авансы полученные» Кт 62.1 «Расчеты с покупателями за оказанные услуги».

Признание выручки от оказания услуг, рекомендуется отражать проводкой Дт 62.1 «Расчеты с покупателями за оказанные услуги» Кт 90.1 «Выручка» (эта проводка делается при выставлении расчетного документа – в Вашем случае, акта выполненных работ).

После устного уточнения, от главного бухгалтера получена информация о том, что на осуществление данного вида деятельности, Организацией получена лицензия, на оказание услуг по диагностике, профилактике и лечению, непосредственно оказываемые населению в рамках амбулаторно-поликлинической (в том числе доврачебной) медицинской помощи, включая проведение медицинской экспертизы.

Этот вид услуг включен в перечень, утвержденный Постановлением Правительства РФ «Об утверждении перечня медицинских услуг по диагностике, профилактике и лечению, оказываемых населению, реализация которых независимо от формы и источника их оплаты не подлежит обложению налогом на добавленную стоимость» № 132 от 20.02.01

В соответствии с пп. 2 п. 2 ст. 149 НК РФ, не подлежат налогообложению услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством РФ.

В соответствии с пп. 1 п. 3 ст. 169 НК РФ, при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, налогоплательщик обязан составить счет-фактуру.

Таким образом, на основании вышеизложенного, мы считаем, что договор на оказание услуг, в Вашей ситуации, не предполагает каких-то особенностей.

Марченко О.В. аудитор ЗАО АФ «Бизнес-Аудит» тел. 225-69-58

Главная → Бухгалтерские консультации Кто должен выставлять счета-фактуры с пометкой «Без налога (НДС)» Счета-фактуры с пометкой «Без налога (НДС)» должны выставлять только те компании, которые применяют освобождение от НДС по ст. 145 НК РФ п. п. 3, 5 ст. 168 НК РФ, Письмо Минфина от 26.05.2015 N 03-07-14/30264. В книге продаж такой счет-фактура регистрируется в общем порядке Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@. Когда не надо выставлять счета-фактуры с пометкой «Без налога (НДС)» Счет-фактуру с пометкой «Без налога (НДС)» не надо выставлять: если вы совершаете операции, не облагаемые НДС согласно ст. 149 НК РФ пп. 1 п. 3 ст. 169 НК РФ, Письма Минфина от 15.02.2017 N 03-07-09/8423, от 07.11.2016 N 03-07-14/64908. Например, не надо выставлять счет-фактуру на проценты по денежному займу пп. 15 п. 3 ст. 149 НК РФ.

Заполнение бланка счет-фактуры без НДС

Бланк документа утвержден Правительством РФ (№1137 от 26.12.2011 г.). В 2017 году произошло разделение на 3 периода применения различных форм бланков: до 1 июля 2017 г., с 1 июля до 30 сентября 2017 г., с 1 октября 2017 г.

Оформление заголовочного блока бланка счета-фактуры без НДС производится аналогично обычному бланку и содержат сведения:

Оформление заголовочного блока бланка счета-фактуры без НДС производится аналогично обычному бланку и содержат сведения:

- номер и дата документа;

- наименование продавца и его местонахождение;

- ИНН продавца, КПП;

- название грузоотправителя;

- наименование грузополучателя и его адрес;

- номер и дата составления платежного документа;

- информация о покупателе (наименование, юридический адрес, ИНН, КПП);

- валюта, используемая при расчетах, ее код.

Далее в таблице перечисляется наименование продаваемого товара, количество, его стоимость. Различием в оформлении от обычного счета-фактуры является заполнение граф для указания размера налоговой ставки и величина налога на добавленную стоимость (графы 7 и 8), в данных графах фиксируется запись «Без налога (НДС)», которая может быть отпечатана при помощи компьютера, проставлена штампом или написана ручкой.

В завершении документ подписывается директором компании и главным бухгалтером, факсимильное проставление росписей не разрешается.

Когда еще продавец может составить счет-фактуру без НДС

Коммерческие компании или индивидуальные предприниматели могут оформить документ по своей инициативе для предъявления покупателю в следующих моментах:

- осуществление операций без начисления НДС, их перечень достаточно большой и закрытый – в этом случае ставится ставка 0%, формулировка “без НДС” не пишется;

- компания использует такие системы налогообложения, как УСН, ЕСХН, ЕНВД, ПСН.

В перечисленных моментах покупатели не должны осуществлять формирование счет-фактуры, но этот документ может попросить покупатель. Идя навстречу своему клиенту предприятие выписывает бланк без ставки налога.

Просьба контрагента в первом случае непонятна. Налог не выделяется, возмещение покупателю не осуществляется. Это может быть связано с особенностями ведения документации или непониманием ситуации в целом.

Во второй ситуации можно попытаться объяснить покупателю отсутствие надобности данного документа. Но если покупатель проявляет настойчивость в прошении о выдаче ему документа, то лучше ему счет-фактуру выдать. При ее оформлении у продавца обязанность по оплате налога не возникает.

В правильно составленной счет-фактуре, где 7 и 8 поле содержит информацию «без НДС», налоговое бремя у продавца отсутствует. В налоговую инспекцию декларацию по НДС предоставлять нет надобности.

Регистрация счета-фактуры без НДС в книге покупок и продаж

Выписанный бланк, где в графах 7 и 8 указано “без НДС” в книге продаж и книге покупок регистрировать нет необходимости.

Но субъекты, освобожденные от выплаты НДС (по ст. 145 НК РФ), при поступлении авансовых платежей обязаны составлять счета-фактуры без НДС.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

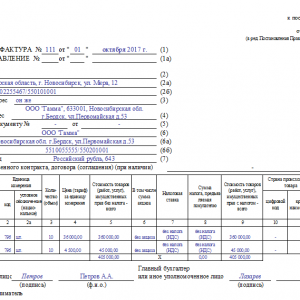

Образец оформления

Вопросы и ответы

Вопрос 1: Поставщик предъявил нам счет-фактуру с пометкой без НДС. Что нас с ним делать, нужно ли регистрировать в Книге покупок?

Ответ: Нет, не нужно. Счет-фактура без НДС не регистрируется в книге покупок. Поставщик предъявил данный документ, потому что, видимо, освобожден от налога по ст.145 НК РФ. По данному основанию налог не доначисляется, однако обязанность по выставлению счета-фактуры сохраняется.

Вопрос 2: Наша компания совершает операции, освобожденные от налога по ст.149. Можно ли покупателю предъявить счет-фактуру без налога?

Ответ: Освобождение по ст.149 не обязывает продавцом оформлять подобный документ. Однако также и не запрещает. Если продавец по какой-то причине желает оформить счет-фактуру с указанием “без налога”, то он сделать это может, однако никакой необходимости в этом нет.

Делаем закрывающие документы

Закрывающие документы (акты, накладные) оформляют с обязательным включением в их содержание следующих реквизитов:

- дата создания документа;

- наименование формы (например, «Накладная», «Акт выполненных работ»);

- название поставщика продукции (исполнителя работ);

- характеристика предмета договорных отношений (перечисление товаров, услуг, работ);

- единицы измерения поставленных изделий;

- стоимость единицы товара (услуги, вида работ) и общая сумма;

- подписи ответственных лиц с расшифровками должностей и Ф.И.О.

Получать закрывающие документы необходимо только в оригиналах. Копии не обладают юридической силой, даже заверенные. Поэтому такие бланки и заполняются сразу в нескольких экземплярах.

В договоре может быть оговорено, какие документы должен предоставить контрагент для завершения сделки. Соглашением может быть описана форма документов, их содержание, структура, сроки составления (например – «закрывающие документы предоставим в течение 3 дней после завершения работ»). Единого обязательного образца накладных, актов выполненных работ или других подобных форм в российском законодательстве не предусмотрено, каждый субъект хозяйствования вправе разрабатывать их самостоятельно с учетом требований закона о бухучете № 402-ФЗ, предъявляемым к первичным документам. Можно воспользоваться и унифицированными формами, которые применялись до 2013 г., например, товарная накладная ТОРГ-12 (утв. постановлением Госкомстата РФ от 25.12.1998 № 132).

Когда контрагент просит счет-фактуру с НДС

Если вы являетесь ИП или ООО на упрощенном спецрежиме, то вы не относитесь к плательщикам НДС, соответственно, и выписывать на клиента счета-фактуры с указанием его суммы не обязаны. Но иногда клиент очень просит это сделать. Каких-то особых причин в этой просьбе нет. Крупный контрагент при сделке на существенную сумму, конечно же, хочет документы с НДС, чтобы этот налог потом принять к вычету. Вы можете этого не делать, но как отказать клиенту, если вам звонит с этой просьбой сам директор?

Здесь выход может быть таким:

- Всегда можно договориться и, например, дать цену товаров без учета НДС, что повысит ценовую конкурентоспособность вашей продукции – по сути, просто предложить контрагенту цену ниже, чем у других.

- Все-таки выписать счет-фактуру с выделенным налогом – если клиент уж очень настаивает, а портить с ним отношения не хочется.

УПД – универсальный передаточный документ: правила и образец заполнения

УПД

называют универсальным передаточным

документом. Преимущества выставления

именно на него – многофункциональность,

возможность снижения числа бланков.

Образец

УПД

используется в бумажном или электронном

виде, применяется вместо счета фактуры,

первичных данных.

Что представляет собой форма? Она напоминает счет-фактуру, которая окантована жирной черной линией. Вокруг рамки расположены дополнительные поля. Указывается название, отображается дата составления, полноценное название организации, которая составила документ, раскрывается информация о факте хозяйственной деятельности, стоимость сделки, подпись лиц, которые заполняли форму.

Бланк,

вне зависимости от того, с

НДС

он нет, составлен для

ИП

или организаций, должен быть подписан

теми сторонами, которые несут

ответственность за сделку и корректность

оформления документации.

Каждый

факт хозяйственной деятельности должен

отображаться в бухгалтерском учете.

УПД может использоваться как доказательство

совершения сделки, либо в виде

счета-фактуры. Чтобы прояснить, к какому

типу относят форму, прописывается пункт

«Статус УПД». Можно указать цифры «1»

или «2».

Если

ставится цифра 1, это значит, что бланк

принимается как счет-фактура и первичная

бумага. Часто такой вариант применяется

лицами, имеющими обязанность по внесению

налога.

При применении упрощенной системы обложения налогами, если компания не начисляет налог НДС, применяется цифра 2, тогда УПД используется как первичный учетный документ. Лицо может выбирать, какую функцию осуществляет УПД.

Нужно ли выставлять счет фактуру без НДС

Компании, применяющие УСН к таким «освобожденным» плательщикам не относятся, так как они изначально не являются плательщиками этого налога. Соответственно и счет-фактуру «упрощенцу» с пометкой «без НДС» выставлять н нужно.

Внимание

Некоторые контрагенты все же настаивают на счет-фактуре. Такие компании должны иметь ввиду, что по такому счету-фактуре вычет «входного» НДС они не получат.

А если контрагент продолжает настаивать и убедить его невозможно, то можно выписать требуемый документ. При этом укажите, что покупка без НДС.

Для чего счет фактура без НДС

Книгу покупок шнуруют, страницы нумеруют и скрепляют печатью. При изъявлении такого желания, плательщик может вести учет с помощью excel. В таких случаях необходимо будет распечатать информацию до 20 числа в месяце, что следует за отчетным периодом. Образец заполнения (пример) Между предприятием «Дашенька» (продавцом) и «Восток» (покупателем) заключен договор купли-продажи от 15.10.2013 N 167. В соответствии с договором «Дашенька» поставляет «Востоку» такую продукцию:

сухое молоко — 10 тыс. пакетов. Отпускная стоимость 1 пакета (без налога на добавленную стоимость) – 30 рублей за пакет. Стоимость за партию (без НДС) — 300 тыс. рублей (10 тыс. x 30 руб.). Сухое молоко – облагаемый продукт ставкой 10%. Поэтому размер суммы НДС, которую компания «Дашенька» предъявила «Востоку» – 30 тыс. рублей.