Бланк счета

Заполнить счет онлайн

Как заполнить бланк счета онлайн? Попробуйте прямо сейчас создать и заполнить счет на оплату онлайн. А еще вы сможете выставлять счета на оплату, печатать и отправлять их по электронной почте, у вас будет своя база счетов. Вы сможете создавать Акты, Накладные ТОРГ-12, Счета-фактуры, УПД и печатать Квитанции Сбербанка.

Что такое Счет?

Счет на оплату — это документ от Продавца к Покупателю, который содержит реквизиты для оплаты и перечень товаров и (или) услуг. Счета на оплату обычно отправляют Клиенту по электронной почте.

- Обязательными в Счете являются реквизиты:

- наименование организации или Индивидуального предпринимателя;

- ИНН (и КПП для ЮЛ);

- банковские реквизиты, расчетный или лицевой счет, кор. счет, наименование банка и его БИК;

- перечисленные товары (и услуги);

- итоговая сумма платежа и ставка НДС.

Бланк счета 2018

Унифицированной формы Счета нет, компания самостоятельно может разработать свою форму Счета. Ниже вы можете посмотреть образец и скачать бланк Счета на оплату 2018 бесплатно.

Как заполнить счет на оплату

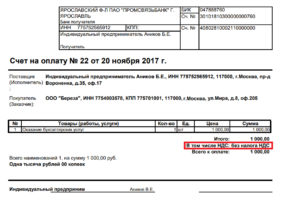

Рекомендации по заполнению счета на оплату. Нижеприведённая форма Счета является наиболее предпочтительной для применения, т. к. может содержать полные реквизиты Продавца и Покупателя. В шапке счета располагается логотип и в перечне товаров и услуг присутствует дополнительная колонка с НДС. В данной форме счета заполняются следующие поля.

- В шапке располагается логотип, заполняется наименование организации, ОГРН, ИНН, КПП, а также адрес организации с индексом. Дополнительно указывается телефон и факс.

- Под шапкой указывается полное наименование организации.

- Затем указываются реквизиты Продавца и Покупателя. Реквизиты продавца должны содержать наименование организации, адрес, ИНН, КПП, ОГРН, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Дополнительно можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя можно заполнить полностью по аналогии с реквизитами Продавца.

- Номер счета указывается в соответствии с учетной политикой организации. Это может быть простой порядковый номер (с начала года) или специальный составной учетный номер. Указывается дата составления счета.

- Под номером и датой счета справа указывается краткое обобщенное наименование товаров или услуг в счете. Например, “компьютерные комплектующие”, “ноутбук”, “ремонт оргтехники”, “изготовление полиграфической продукции”.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения, НДС.

- После товара можно указать важные особенности счета, например, “срок поставки товара”, “срок оплаты счета” и др.

- В конце счета необходимо указать руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но многие компании требуют, чтобы счет был с подписью и печатью.

Рекомендации по заполнению счета на оплату (1С). Следующая форма счета является упрощенной и используется по умолчанию во многих бухгалтерских программах.

- В начале счета заполняется таблица, напоминающая платежное поручение. В ней указываются платежные реквизиты Продавца (получателя платежа). Это наименование организации, ИНН, КПП, расчетный или лицевой счет, наименование банка, БИК и кор.счет.

- Далее указывается номер счета, который соответствует учетной политике организации. Это может быть порядковый номер счета (с начала года) или специальный составной номер. Указывается дата составления счета.

- Реквизиты Продавца необходимо указать полностью. Наименование организации, ИНН, КПП, ОГРН, адрес, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Также можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя указываются полные или сокращенные. Достаточно указать только наименование организации.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения.

- После перечня товаров и услуг можно указать детали счета, например, “срок оплаты товара”, “условия доставки или самовывоза” и др.

- В конце счета указывается ФИО руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но некоторые компании не рассматривают счета без подписи и печати.

- Если вам требуется постоянно создавать счета на оплату, то воспользуйтесь нашим сервисом Выставить счет. В нем вы сможете создать, распечатать и отправить счет по e-mail.

- Дополнительно с помощью нашего сервиса вы сможете легко создать Акт, Счет-фактуру, ТОРГ-12, УПД.

- Попробуйте прямо сейчас — Demo-вход (без регистрации). Не забудьте воспользоваться инструкцией как быстро создать и заполнить счет на оплату.

Последствия

Законодательством определены сроки, не позже которых местная налоговая служба должна получить информацию. Ее интересуют операции, которые будут применять в расчете суммы налога. Предприниматель на упрощенной системе перечисляет заявленные НДС в бюджет до 25 числа следующего за окончание квартала месяца. Закрыть проблему можно, выплатив полную стоимость НДС.

Обратите внимание! Электронная декларация по НДС сдается также не позже 25 числа следующего за закрытием квартала месяца. Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН

Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар

Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН. Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар.

Счет-фактура открывается для того, чтобы проследить движение НДС. ИП на специальных режимах налогообложения обычно с/ф не используют. Закрывающие документы для ИП без НДС – товарные накладные или акт на проведенные работы и реализованные услуги.

Универсальный передаточный документ (УПД) способен уменьшить объем документации. С 1916 г. действует электронный УПД. Его применяют:

- при оформлении поставки товара или услуг;

- для передачи прав на имущество.

Он один исполняет функции пар накладная–с/ф или акт–с/ф.

Упрощенная система налогообложения позволяет не закапываться в сложные расчеты. Тем не менее она достаточно маневренна и дает возможность вести дела с коммерсантами с другим способом уплаты налогов.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Как правильно оформить и передать выставленный счет?

В Российском законодательстве предусмотрена подготовка данного документа как в бумажном, так и в электронном виде. Способ предоставления должен быть обозначен в договоре, предварительно заключенном между заказчиком и исполнителем. По факту оказания услуг составляется акт, на основании которого и формируется счет-фактура. Если договор не предусматривает оформления актов, счет должен быть передан заказчику в течение 5 дней по окончании периода оказания услуги (месяц, квартал).

В Российском законодательстве предусмотрена подготовка данного документа как в бумажном, так и в электронном виде. Способ предоставления должен быть обозначен в договоре, предварительно заключенном между заказчиком и исполнителем. По факту оказания услуг составляется акт, на основании которого и формируется счет-фактура. Если договор не предусматривает оформления актов, счет должен быть передан заказчику в течение 5 дней по окончании периода оказания услуги (месяц, квартал).

Счет-фактура, предоставляемый в бумажном виде, должен быть выписан в двух экземплярах. Первый отдается заказчику, второй фиксируется в Книге продаж исполнителя.

Если стороны предпочитают электронную форму обмена документами, то необходимо письменное соглашение на выставление счетов-фактур в электронном виде. Также и исполнителю, и заказчику нужно иметь усиленную квалифицированную электронную подпись и специальное техническое оборудование.

Об особенностях оформления документа можно узнать здесь.

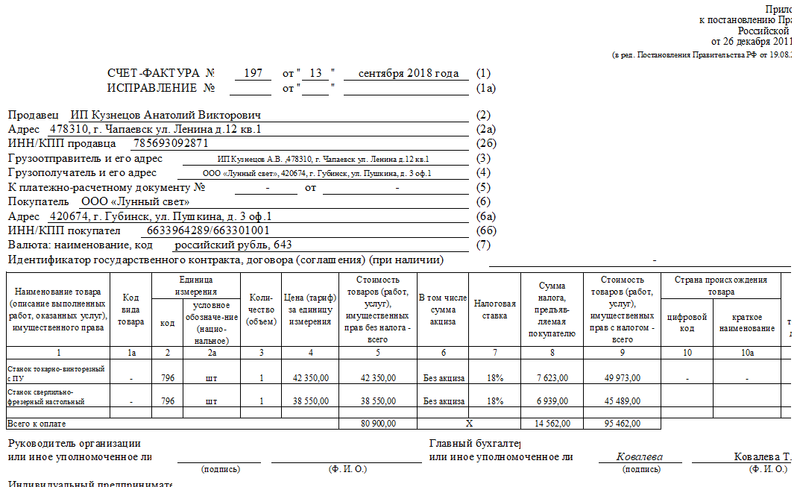

Образец заполнения счета-фактуры от ИП с НДС

Посмотрим, как заполнить счет-фактуру от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович 13 сентября 2018 года реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (49 973 руб., включая НДС);

- станок сверлильно-фрезерный настольный (45 489 руб. включая НДС).

Образец заполнения счета-фактуры ИП Кузнецовым А. В. смотрите ниже:

Этот образец счета-фактуры для ИП в 2018 году оформлен на бланке, утвержденном постановлением Правительства РФ № 1137 (ред. от 01.02.2018).

Продолжение примера

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Как заполнить счет-фактуру без НДС?

Заполнение счета-фактуры без указания налога на добавленную стоимость должно осуществляться в соответствии с требованиями действующего налогового законодательства, предъявляемыми к этому платежному документу.

Всего на сегодняшний день предусмотрено три варианта оформления такого документа:

- Если продавец не облагается налогом на добавленную стоимость в силу соответствия требованиям налогового законодательства, то весь документ заполняется в порядке, установленном для счета-фактуры как для платежного документа, а в графах, посвященных ставке налогообложения, а также сумме НДС ставится отметка «Без НДС». Подсчет итоговой суммы должен быть осуществлен также без такого налога.

- Если продавец налогом на добавленную стоимость облагается, но реализации подвергаются товары, на которые налог на добавленную стоимость не распространяется, то заполнение счета-фактуры будет осуществляться в том же виде, что и для контрагентов, которые НДС не облагаются.

- Если продавец налогом облагается, а на реализацию предоставлено несколько видов товара, часть из которых облагается налогом на добавленную стоимость, а часть – нет, то заполнение счета-фактуры будет осуществляться следующим образом: все графы данного платежного документа заполняются полностью за исключением позиций товара, который не подлежит налогообложению – на этих позициях в графах, в которых должны быть указаны ставки НДС и суммы данного налога, пишется «Без НДС». Подсчет общей суммы налога на добавленную стоимость осуществляется также без учета таких товарных позиций. Общая итоговая сумма будет выглядеть в качестве сводной по двум группам товаров, одна из которых просчитана с учетом НДС, а другая – без такового.

Счет-фактура без НДС представляет собой специальный бухгалтерский документ, на основании которого налоговые органы могут проследить законность использования своими налоговыми агентами упрощенных режимов налогообложения.

Однако не всегда такой документ используют только индивидуальные предприниматели (ИП) и юридические лица, которые таким налогом не облагаются – если организация или ИП торгует товаром, который НДС не облагается, она также может выставлять платежный документ без указания НДС.

Законные прочерки в счете-фактуре

Прочерки в счете-фактуре допускаются в отдельных случаях правилами его заполнения, утвержденными постановлением Правительства РФ № 1137.

В рассмотренном нами примере предприниматель реализовал отечественные товары на территории РФ. Поэтому ему не нужно указывать в счете-фактуре:

- код товаров по ТН ВЭД (гр. 1а) — данная информация заносится только в отношении товаров, вывезенных из России на территорию ЕАЭС;

- сведения о происхождении товаров (гр. 10 и 10а) и таможенную информацию (гр. 11) — указанные графы заполняются только по товарам, страной происхождения которых не является Россия.

Прочерки допустимы и по другим строкам и графам счета-фактуры:

- по стр. 8 — если поставка товара происходит не в рамках госконтракта или отсутствует его идентификатор;

- в гр. 2 и 2а — поставить в них прочерк можно в том случае, если единицу измерения и ее код невозможно определить или они отсутствуют в ОКЕИ (классификаторе единиц измерения).

Проставление прочерков в других строках и графах может вызвать претензии со стороны контролеров и проблемы с вычетом у покупателя.

Заполнение бланка счет-фактуры без НДС

Бланк документа утвержден Правительством РФ (№1137 от 26.12.2011 г.). В 2017 году произошло разделение на 3 периода применения различных форм бланков: до 1 июля 2017 г., с 1 июля до 30 сентября 2017 г., с 1 октября 2017 г.

Оформление заголовочного блока бланка счета-фактуры без НДС производится аналогично обычному бланку и содержат сведения:

- номер и дата документа;

- наименование продавца и его местонахождение;

- ИНН продавца, КПП;

- название грузоотправителя;

- наименование грузополучателя и его адрес;

- номер и дата составления платежного документа;

- информация о покупателе (наименование, юридический адрес, ИНН, КПП);

- валюта, используемая при расчетах, ее код.

Далее в таблице перечисляется наименование продаваемого товара, количество, его стоимость. Различием в оформлении от обычного счета-фактуры является заполнение граф для указания размера налоговой ставки и величина налога на добавленную стоимость (графы 7 и 8), в данных графах фиксируется запись «Без налога (НДС)», которая может быть отпечатана при помощи компьютера, проставлена штампом или написана ручкой.

В завершении документ подписывается директором компании и главным бухгалтером, факсимильное проставление росписей не разрешается.

Когда еще продавец может составить счет-фактуру без НДС

Коммерческие компании или индивидуальные предприниматели могут оформить документ по своей инициативе для предъявления покупателю в следующих моментах:

- осуществление операций без начисления НДС, их перечень достаточно большой и закрытый – в этом случае ставится ставка 0%, формулировка “без НДС” не пишется;

- компания использует такие системы налогообложения, как УСН, ЕСХН, ЕНВД, ПСН.

В перечисленных моментах покупатели не должны осуществлять формирование счет-фактуры, но этот документ может попросить покупатель. Идя навстречу своему клиенту предприятие выписывает бланк без ставки налога.

Просьба контрагента в первом случае непонятна. Налог не выделяется, возмещение покупателю не осуществляется. Это может быть связано с особенностями ведения документации или непониманием ситуации в целом.

Во второй ситуации можно попытаться объяснить покупателю отсутствие надобности данного документа. Но если покупатель проявляет настойчивость в прошении о выдаче ему документа, то лучше ему счет-фактуру выдать. При ее оформлении у продавца обязанность по оплате налога не возникает.

В правильно составленной счет-фактуре, где 7 и 8 поле содержит информацию «без НДС», налоговое бремя у продавца отсутствует. В налоговую инспекцию декларацию по НДС предоставлять нет надобности.

Регистрация счета-фактуры без НДС в книге покупок и продаж

Выписанный бланк, где в графах 7 и 8 указано “без НДС” в книге продаж и книге покупок регистрировать нет необходимости.

Но субъекты, освобожденные от выплаты НДС (по ст. 145 НК РФ), при поступлении авансовых платежей обязаны составлять счета-фактуры без НДС.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Образец оформления

Вопросы и ответы

Вопрос 1: Поставщик предъявил нам счет-фактуру с пометкой без НДС. Что нас с ним делать, нужно ли регистрировать в Книге покупок?

Ответ: Нет, не нужно. Счет-фактура без НДС не регистрируется в книге покупок. Поставщик предъявил данный документ, потому что, видимо, освобожден от налога по ст.145 НК РФ. По данному основанию налог не доначисляется, однако обязанность по выставлению счета-фактуры сохраняется.

Вопрос 2: Наша компания совершает операции, освобожденные от налога по ст.149. Можно ли покупателю предъявить счет-фактуру без налога?

Ответ: Освобождение по ст.149 не обязывает продавцом оформлять подобный документ. Однако также и не запрещает. Если продавец по какой-то причине желает оформить счет-фактуру с указанием “без налога”, то он сделать это может, однако никакой необходимости в этом нет.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Форма счета-фактуры 2019: правила заполнения

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 статьи 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобождаемые от налогообложения) на основании статьи 149 НК РФ ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет при условии выдачи кассового чека или иных документов установленных форм (п. 7 статьи 168 НК РФ );

- организации и ИП, применяющие специальные налоговые режимы: ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Закрывающие документы для ИП без НДС

При

осуществлении сделок требуется учитывать

наличие и правильность заполнения

закрывающих

документов.

В данном случае обязательно

представление квитанций и платежных

бумаг, а также выписок.

Помимо

этого, требуются бумаги, в которых каждой

из сторон подтверждается факт завершения

сделки при выполнении обязательств по

договору. Чтобы у контрагентов не было

вопросов по особенностям выполнения

операций, все условия нужно подробно

расписать в договоре. Индивидуальным

предпринимателям и компаниям, работающим

без НДС

или с налогом, нужно указать, какие

документы требуются, чтобы соглашение

оказалось выполненным.

Подтверждение

завершения сделки должно быть оформлено

в письменном виде. В любом предприятии

требуется строгий учет операций. При

перечислении средств за товары или

услугу нужен документ о получении. Для

разных сделок предусмотрены разные

виды контрактов.

Документом,

который закрывает договор поставки

продукции или сырья, считается накладная.

Юридической силой обладает только

оригинал документации. При реализации

продукции поставщик должен написать

накладную в двух экземплярах. Необходимо

наличие следующих реквизитов – названия

и номера, данных поставщика, информации

о товаре и количестве, цене, требуются

подписи ответственных лиц.

Если

предметом договора являются работы,

основным документом для закрытия

контракта будет акт. Требуется только

оригинал. Бланк подтверждает отсутствие

замечаний у покупателя. Унифицированной

формы документа нет, но требуется внести

ряд обязательных данных: название и

номер документа, дату оформления, кто

исполнитель и заказчик, какие работы

были проведены и в каком объеме. Должны

стоять подписи ответственных лиц.

Отсутствие

данных документов становится причиной

доначисления налогов. Чтобы избежать

негативных последствий, требуется

оформлять все бумаги своевременно.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования

Может ли ИП без НДС выставить счет-фактуру

По определению, ИП, выбравшие УСН, ЕСХН, ПСН или ЕНВД, НДС не начисляют и не платят. Они могут заполнить для клиента счет-фактуру с пометкой «без НДС». Такая возможность есть и у плательщиков НДС, которые в течение 3-х месяцев подряд получали доход от продаж, работ или услуг, не превышающий 2 млн руб. в совокупности. Это отражено в ст.145 НК РФ.

Некоторые приверженцы «упрощенки» и подобные предприниматели, выбравшие специальные режимы налогообложения, считают, что такая форма уплаты налогов ограничивает круг их клиентов. Ведь организациям и предпринимателям, платящим НДС, нужно получить финансовый вычет за оплаченный налог. Возникает необходимость получить от продавца доказательство – счет-фактуру с указанием суммы НДС.

Возмещение затрат

Может ли ИП на УСН выставлять счета-фактуры с НДС? Предприниматели на специальном налогообложении могут выдать такой документ, но им вычет после такой процедуры не положен. Наоборот, после составления документа они обязаны отправить в налоговую инспекцию декларацию со следующими сведениями из счета-фактуры:

- номер и дата;

- данные о покупателе;

- стоимость товаров (услуг);

- размер налога.

Теперь названый налог должен быть уплачен. Тут начинаются недоразумения. Ситуация вызывала разногласия между Минфином и апелляционным судом. Налоговая служба однозначно заявила, что для нее приоритетными являются решения суда высшей инстанции, т. е. к ИП такого рода нельзя применить финансовые наказания за несвоевременную уплату НДС.

Внимание! НДС, названный в счете-фактуре, не учитывается в доходах ИП, выдавшего этот документ. Нужна ли счет-фактура для ИП, которая выставляется без НДС? Бывает, что контрагенты настойчиво просят выдать

Клиенту нужно идти навстречу. Отметка «Без НДС» избавит от необходимой в противном случае процедуры заполнения налоговой декларации. В журнал учета с/ф такую операцию добавлять необязательно

Нужна ли счет-фактура для ИП, которая выставляется без НДС? Бывает, что контрагенты настойчиво просят выдать. Клиенту нужно идти навстречу. Отметка «Без НДС» избавит от необходимой в противном случае процедуры заполнения налоговой декларации. В журнал учета с/ф такую операцию добавлять необязательно.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.