Практика рассмотрения налоговых споров в 2016 году

Иногда чужой опыт помогает плательщикам отбиться от претензий налоговиков, а иногда наоборот – понять, что в случае судебного спора судьи поддержат именно ИФНС. Поэтому для вас мы сделали подборку самых интересных судебных решений.

Решения Конституционного суда

СТРАХОВЫЕ ВЗНОСЫ

С 2015 г. из Закона от 24.07.2009 N 212-ФЗ «О страховых взносах…» были исключены:

- обстоятельства, смягчающие (либо отягчающие) ответственность за нарушения в этой сфере;

- обязанность руководителя (его заместителя) соответствующего внебюджетного фонда выявлять такие обстоятельства в ходе рассмотрения материалов проверки страхователя.

Конституционный суд признал: отмена положений о смягчающих обстоятельствах привела к отсутствию хоть какой-то возможности снизить штраф по «страховым» нарушениям. А это, в свою очередь, не позволяет индивидуализировать наказание, учесть характер и степень вины конкретного нарушителя, и приводит к нарушению прав плательщиков взносов.

КС постановил вернуть нормы о смягчающих обстоятельствах. Законодатели должны определить четкий порядок снижения размера штрафа, где будут прописаны условия снижения, правила учета отягчающих и смягчающих обстоятельств, минимальный размер штрафа, ниже которого наказание назначено быть не может (Постановление КС РФ от 19.01.2016 N 2-П).

НАЛОГОВЫЕ ПРОВЕРКИ

Иногда бывает, что к моменту проведения выездной проверки налогоплательщик уже отстоял свою позицию в суде по спору, возникшему по результатам камеральной проверки. Но Конституционный суд счел, что даже при таких обстоятельствах ИФНС может при выездной проверке доначислить налоги – причем по тем же самым операциям.

То есть положительное судебное решение по камералке – не гарантия отсутствия споров при выездной проверке.

При ее проведении налоговики вправе поднять аналогичный вопрос, а тот же самый суд может их поддержать (без оглядки на решение по тому же вопросу по результатам камералки).

ЕНВД

Предприниматель, применяющий ЕНВД, у которого есть работники, может уменьшить налог на страховые взносы с выплат персоналу, но не более чем на 50% от суммы налога.

А вот учитывать суммы фиксированных взносов за себя ему не разрешается. Если же ИП работает в одиночку, то он вправе уменьшить ЕНВД на сумму уплаченных за себя взносов без каких-либо ограничений.

При этом для «вмененщиков»–организаций нет никаких особых оговорок по уменьшению ЕНВД на сумму взносов.

Конституционный суд не усмотрел в этом никакой несправедливости. Он заявил, что принцип равенства не мешает использовать дифференцированный подход для различных категорий налогоплательщиков.

Компенсация стоимости путевки на санаторно-курортное лечение (зернова и.)

Имеются определенные тонкости в предоставлении проездного документа. Если он оформлен на бланке строгой отчетности, то никакого другого подтверждения к нему не требуется.

В период, когда гражданин Российской Федерации проходит реабилитацию в медицинском центре, санатории, получает врачебную помощь и в дополнение приобретает лечебные препараты, он вправе получить компенсацию в соответствии с Налоговым кодексом. Такая компенсация называется социальный налоговый вычет и определяет размер налоговой базы трудящегося, с которой взимается 13% НДФЛ.

Первый — через налогового агента (работодателя). В этом случае работодатель предоставляет налогоплательщику вычет до окончания налогового периода (календарного года).

Бухгалтерский учет

Согласно ч. 1 ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) последним отчетным годом для реорганизуемого юридического лица (за исключением случаев реорганизации в форме присоединения) является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации.

Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (ч. 3 ст. 16 Закона N 402-ФЗ).

Например, если созданное в результате реорганизации в форме преобразования ООО зарегистрировано в ЕГРЮЛ 1 ноября 2017 года, следовательно, с этой даты преобразованное АО считается прекратившим свою деятельность (п. 1 ст. 16 Закона N 129-ФЗ). В таком случае последним отчетным годом для АО является период с 1 января по 31 октября 2017 года и на 31 октября 2017 года АО должно составить последнюю бухгалтерскую (финансовую) отчетность.

В свою очередь, возникшие в результате преобразования общества обязаны составить первую (вступительную) бухгалтерскую (финансовую) отчетность на дату их государственной регистрации (ч. 6 ст. 16 Закона N 402-ФЗ). То есть, с учетом нашего примера, ООО на 1 ноября 2017 года должно составить первую (вступительную) бухгалтерскую (финансовую) отчетность.

Формирование как последней, так и первой (вступительной) бухгалтерской отчетности производится в соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 N 44н (далее — Методические указания) (п. 8 ч. 3 ст. 21, ч. 1 ст. 30 Закона N 402-ФЗ).

Из п. 9 Методических указаний следует, что заключительная бухгалтерская отчетность составляется в соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации», по формам, утвержденным приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций», в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, за период с начала отчетного года до внесения в Реестр соответствующей записи о вновь возникших организациях.

Особенности формирования показателей бухгалтерской отчетности при осуществлении реорганизации в форме преобразования предусмотрены в разделе VIII Методических указаний.

В соответствии с п. 42 Методических указаний при составлении заключительной бухгалтерской отчетности реорганизуемой организацией в форме преобразования на день, предшествующий внесению в Реестр записи о возникшей организации, производится закрытие счета учета прибылей и убытков и распределение (направление) на основании решения учредителей суммы чистой прибыли.

То есть АО закрывает счет 99 «Прибыль и убытки», распределяет на основании решения учредителей суммы чистой прибыли и составляет заключительную бухгалтерскую отчетность (в нашем примере, за период с 01.01.2017 по 31.10.2017).

Вступительная бухгалтерская отчетность ООО (в нашем примере на 1 ноября 2017 года) составляется путем переноса показателей заключительной бухгалтерской отчетности АО с учетом особенностей, предусмотренных в п. 44 Методических указаний (п. 43 Методических указаний).

Согласно п. 44 Методических указаний в соответствии с решением учредителей о порядке конвертации (обмена) акций АО в доли ООО во вступительной бухгалтерской отчетности ООО отражается сформированный уставный капитал. При этом во всех перечисленных в данном пункте случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса ООО никаких записей в бухгалтерском учете не производится.

Начисление амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам ООО производится исходя из сроков полезного использования, установленных АО при принятии этих объектов к бухгалтерскому учету в соответствии с ПБУ (п. 45 Методических указаний).

Напомним, при реорганизации АО необходимо проведение инвентаризации имущества и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н).

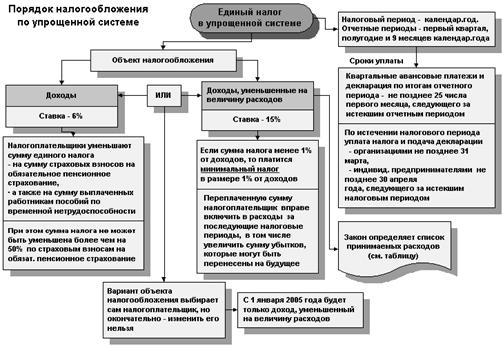

Варианты налогообложения АО при УСН

При применении УСН АО, как и любое другое юрлицо, может выбрать один из двух вариантов объекта налогообложения (ст. 346.14 НК РФ) и соответствующую ставку:

- «доходы» – ставка 6% (законом субъекта РФ может снижаться до 1%, п. 1 ст. 346.20 НК РФ);

- «доходы за вычетом расходов» – ставка 15% (законом субъекта РФ может снижаться до 5%, п. 2 ст. 346.20 НК РФ).

При расчете обеих баз учитываются фактически полученные за период доходы. Расходы, формирующие базу «доходы минус расходы», принимаются в налоговых целях в соответствии с критериями, установленными ст. 346.16 и 346.17 НК РФ. При этом расходы на оплату услуг регистратору, ведущему реестр акционеров, в закрытом перечне расходов, учитываемых при расчете налога, не значатся. Это подтверждает письмо Минфина от 17.11.2014 № 03-11-06/2/57962.

Налог, рассчитанный по ставке 6%, можно уменьшить до половины на суммы фактически оплаченных за расчетный период платежей во внебюджетные фонды, больничных. Без ограничения суммы налог с доходов можно уменьшить на сумму торгового сбора.

Для объекта «доходы минус расходы» установлена минимальная сумма обязательного к уплате налога (1% от полученного дохода), который необходимо заплатить даже в том случае, если получен убыток.

Вне зависимости от выбранной налогооблагаемой базы АО необходимо вести налоговый регистр под названием «Книга доходов и расходов».

Расчет единого налога делается ежеквартально. По его результатам в течение года до 25-го числа месяца, следующего за отчетным кварталом, производится уплата авансов.

Окончательный расчет осуществляется до 31 марта года, следующего за отчетным, по данным налоговой декларации, которая в этот же срок сдается в ИФНС.

Налогообложение при упрощенке для АО мало чем отличается от налогообложения других юрлиц. Необходимо только следить за составом акционеров, чтобы вовремя заметить превышение максимального порога для участия других юрлиц в уставном капитале общества. В отличие от ситуации с ООО, где изменение заметно по ЕГРЮЛ, налоговики не смогут обнаружить у АО несоответствие критериям, но при проверке такое нарушение приведет к серьезным налоговым последствиям.

Как подать и в какие сроки

Заявление на бумаге можно подать в ИФНС двумя способами:

- отнести лично;

- отправить почтой (заказным ценным письмом с уведомлением о вручении и описью вложения) на адрес налоговой по месту нахождения квартиры, дома или гаража.

В случае если у пенсионера есть доступ в личный кабинет на сайте ИФНС, можно составить и подать заявление, воспользовавшись этой функцией в своем аккаунте.

Внимание! Подать документ необходимо до 1 ноября текущего года. Если пенсионер переплатил налог, то он имеет право вернуть излишне уплаченную сумму, но только за три предшествующих года

Например, пенсионер узнал о льготе (о том, что можно не платить налог) в апреле 2018 года, при этом сама льгота возникла в 2012 году. Значит, он может вернуть налоги, уплаченные в бюджет с апреля 2015 года. То есть он имеет право запросить возврат только за 2014 (уплачен в 2015), 2015 (уплачен в 2016) и 2016 (уплачен в 2017) годы

Если пенсионер переплатил налог, то он имеет право вернуть излишне уплаченную сумму, но только за три предшествующих года. Например, пенсионер узнал о льготе (о том, что можно не платить налог) в апреле 2018 года, при этом сама льгота возникла в 2012 году. Значит, он может вернуть налоги, уплаченные в бюджет с апреля 2015 года. То есть он имеет право запросить возврат только за 2014 (уплачен в 2015), 2015 (уплачен в 2016) и 2016 (уплачен в 2017) годы.

Для возврата, кроме вышеуказанного заявления о льготе, необходимо предоставить еще и заявление на возврат излишне выплаченного налога. За каждый год нужно приложить отдельное заявление.

№4. Какие категории МСБ освободили от уплаты взносов?

Это предприятия, которые из-за введения режима ЧП и карантина вынуждены были закрыться:

- юридические консультанты, нотариусы, адвокаты, частные судебные исполнители, медиаторы;

- консультанты по вопросам коммерческой деятельности и управления;

- туристские агентства и туроператоры;

- санитарно-эпидемиологические, больничные и санаторно-курортные организации;

- частные дошкольные, начальные и средние учебные заведения;

- частная врачебная практика, стоматологии;

- концертные и театральные залы;

- фитнес-клубы;

- стирка и химчистка текстильных и меховых изделий;

- парикмахерские и салоны красоты.

В каких случаях предприятие на УСН освобождается от налогов?

При переходе на упрощённый режим организация или ИП освобождается от уплаты налогов, начисляемых на общем режиме. Это относится, в том числе, и к НДС. Исключением будут некоторые случаи его применения:

- на таможне, если ввозятся товары;

- при управлении имуществом по договору;

- если исполняется договор простого товарищества.

Освобождение также означает, что нет необходимости вести учёт по этим налогам и заполнять декларации. В первичных документах НДС не выделяется, счета-фактуры не выписываются.

С учётом этого, при расчёте налога с доходов заплатить придётся 1-5% от них. Этот вариант используется, если отношение расходов к доходам невелико или их сложно доказать.

При некоторых видах деятельности расходы составляют две трети и больше от доходов. Если их можно подтвердить, рекомендуется использовать «упрощённый» налог, учитывающий расходы. При этом заплатить понадобится 5-15% от разности, в зависимости от того, есть ли дополнительные льготы.

Помимо этого существует возможность полного освобождения от налогов. Она действует для предпринимателей, впервые зарегистрировавшихся в таком качестве, в течение первых двух лет.

Но максимальный доход за год не должен превышать 60 млн. рублей.

При переходе на УСН предприниматель или организация освобождается от уплаты НДС и других налогов, относящихся к ОСН. Перейти на «упрощёнку» можно при регистрации или позже. Но в любом случае придётся соблюдать некоторые ограничения по численности и доходам.

Как вернуть деньги за лечение в санатории

Вернуть часть налога имеют возможность те граждане, которые самостоятельно купили путевку в санаторно лечебную организацию. Источником приобретения путевки могут являться собственные средства.

Существует ряд нюансов:

- Необходимо использовать для оплаты санаторного лечения собственные средства.

- Санаторно лечебное учреждение должно находиться на территории России и иметь лицензию на проведение оздоровительных процедур.

- Допускается внесение оплаты за членов своей семьи.

- Источник дохода работающего гражданина должен иметь официальный статус. Только в этом случае будет удерживаться подоходный налог.

Следует учесть, что страховые взносы должны начисляться с любых выплат и вознаграждений, предусмотренных частью 1 ст. 7 Закона N 212-ФЗ, независимо от того, будут ли они уменьшать налоговую базу по налогу на прибыль, за исключением сумм, прямо поименованных в ст. 9 Закона N 212-ФЗ.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

Таким образом, суммы полной или частичной компенсации (оплаты) путевки работникам не включаются в налоговую базу по НДФЛ только в том случае, если расходы по такой компенсации (оплате) у организации не учитываются при исчислении налога на прибыль.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Таким образом, необходимым условием для освобождения указанной компенсации от налогообложения является отнесение учреждения, оказывающего соответствующие услуги, к санаторно-курортным или оздоровительным организациям, уточнили чиновники.

Как получить онлайн займ в виде денежных средств?

Что касается доступных способов перечисления микрозайма, то здесь МФО позаботилось об удобстве своих клиентов, предоставив множество различных вариантов. Человек вправе самостоятельно выбрать путь получения, указав его при оформлении заявки. Обслуживание клиентов в вопросе перечисления средств может следующими вариантами:

- Зачисление на счет в любом банке

- Пополнение карточного счета любой карты платежных систем Visa или Mastercard

- Перевод на электронный кошелек. Сотрудничество ведется с системами Киви или ЯндексДеньги

- Путем перевода средств при помощи специализированных систем Золотая Корона или Контакт. Таким образом, наличные можно получить в ближайшем к дому пункте выдачи.

Деньги поступят на счет в кратчайшие сроки вне зависимости от времени суток или дней недели . То есть уже спустя 10−15 минут вы сможете распоряжаться деньгами по своему усмотрению, не отчитываясь о собственных намерениях кредитору.

Условия для УСН

Но для того, чтобы иметь право перейти на упрощённый режим, ИП должен соответствовать определённым условиям:

- Годовой доход не должен превышать 150 млн. рублей (по 3-му пункту статьи 346.12 НК)

- Сотрудников не может быть больше 100 человек.

- Остаточная стоимость его основных средств также не должна увеличиться больше, чем до 150 млн. рублей.

Чем выгодна сдельная заработная плата, вы узнаете в нашей статье.

Узнайте больше о плавающих окладах, их плюсах и минусах в нашем материале.

Что такое налоговый вычет на ребенка и как им пользоваться в свою пользу? Наша статья посвящена этому вопросу.

Расходы предпринимателя до регистрации его в качестве ИП

На практике возможна ситуация, когда физическим лицом до регистрации его в качестве ИП с объектом налогообложения «доходы минус расходы» были произведены затраты, относящиеся к будущей предпринимательской деятельности. Можно ли учесть их при расчете единого налога?

Обратимся к статье 252 Налогового кодекса. Пункт 1 указанной статьи гласит: расходы должны быть обоснованы и документально подтверждены. Эти критерии обязаны соблюдать «упрощенцы», о чем сказано в пункте 2 статьи 346.16 Налогового кодекса. В то же время порядок учета расходов, произведенных предпринимателем на УСН до его государственной регистрации в качестве ИП, нормами главы 26.2 Налогового кодекса не определен.

В Минфине считают, что если физическое лицо несет расходы до регистрации в качестве предпринимателя, то они никак не могут быть связаны с ведением предпринимательской деятельности. Поэтому учитывать такие расходы в целях налогообложения нельзя (письмо Минфина РФ от 10 апреля 2013 г. № 03-11-11/142).

В упомянутом письме финансисты рассмотрели ситуацию, когда гражданин еще не будучи предпринимателем купил земельный участок и стройматериалы для дальнейшего использования их в бизнесе. По мнению чиновников, стоимость земли и стройматериалов списать на «упрощенные» расходы нельзя. И тот факт, что имущество предназначалось для ведения предпринимательской деятельности, никакой роли не играет.

Однако в арбитражной практике есть решения, в которых суды признают право предпринимателей учесть расходы, произведенные до их госрегистрации в качестве ИП. К примеру, в постановлении ФАС Западно-Сибирского округа от 25 января 2010 года по делу № А45-13717/2009 судьи указали следующее. Факт использования коммерсантом имущества, приобретенного за счет собственных средств до начала осуществления предпринимательской деятельности, «не противоречит действующему законодательству о налогах и сборах и не может лишать предпринимателя права включать спорные затраты в состав расходов, связанных с извлечением дохода, который подлежит налогообложению в установленном порядке».

Но учитывая, что контролеры по данному вопросу придерживаются иного мнения, отстаивать правомерность списания подобных затрат в целях налогообложения придется в суде.

Подавать заявление на налоговую льготу больше не нужно, но могут быть исключения

ФНС России сообщает, что за период 2018 года налоговые органы применили беззаявительный порядок льготного налогообложения недвижимости для 3,8 млн пенсионеров и инвалидов, которые ранее не обращались за предоставлением этих льгот.

В 2019 году такой порядок впервые действует в отношении федеральных льгот по земельному налогу и налогу на имущество. К указанным льготам относятся:

- налоговый вычет, освобождающий от уплаты земельного налога за 600 кв. м в отношении одного участка;

- освобождение от налога на имущество для 1 объекта недвижимости определённого вида, не используемого в предпринимательской деятельности: квартиры или комнаты, дома, гаража или машино-места, хозпостройки до 50 кв. м включительно.

Суть в том, что беззаявительный порядок позволяет налоговикам автоматически применять льготы на основании сведений, полученных из Пенсионного фонда, в том числе из Федерального реестра инвалидов, о:

- пенсионерах;

- инвалидах I и II групп;

- инвалидах ВОВ, боевых действий;

- инвалидах, перенесших лучевую болезнь;

- детей-инвалидах;

- инвалидах с детства.

То есть личное обращение в инспекции больше не нужно.

Если же в налоговом уведомлении не учтены федеральные льготы вышеуказанных лиц, надо обратиться с заявлением об их предоставлении в любой налоговый орган.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Упрощенка: как можно законно сэкономить на налогах

Увеличение страховых взносов, предназначенных для ИП в 2013 году, вызвал негативную реакцию представителей малого бизнеса. Они массово начали уходить в тень. Быть может ситуацию улучшит новый закон, касающийся снижения страховых взносов, который заработал с начала 2014 года. О том, каким способом можно на налогах сэкономить, мы попытаемся в этой статье и разобраться.

Самый известный способ сэкономить – учесть страховые взносы

Предпринимателями на ЕНВД и УСН, как и было ранее, будут уменьшаться налоги, касающиеся суммы страховых взносов, которые платятся поквартально. Упрощенный налог ИП при отсутствии работников будет уменьшен на всю сумму страхового взноса. С работниками же он будет уменьшен не больше чем на 50%.

На вмененке ИП без работников на всю сумму страхового взноса уменьшают налог, и не более чем наполовину с наличием сотрудников. И только лишь на суму взносов, что были уплачены за сотрудников. Остается неизменным главное условие, которое заключается в том, что налоги могут быть уменьшены на сумму взносов, что была уплачена в периоде, за который осуществляется расчет налогов.

Рассчитать налог, с учетом вышесказанного, можно на странице Упрощенка online.

Где еще можно сэкономить?

Единственная возможность сокращения суммы доходов для предпринимателей на упрощенке заключается в оформлении агентских договоров с покупателями и поставщиками.

Собственность на работы, товары, услуги и другие имущественные права, также денежные средства при агентских сделках к агенту не переходит, а это означает, что не могут являться доходом полученные агентом деньги в качестве оплаты работ, товаров и услуг. Это подтверждено статьей 251 Налогового кодекса.

Агентом учитывается лишь сумма его вознаграждения в налогооблагаемом доходе, что напоминает чистую прибыль.

При таком подходе агентом ИП будет снижена не только налогооблагаемая база, но и сумма по взносам дополнительного 1%, ведь он тоже имеет зависимость от размера дохода.

При этом отпадает необходимость выкупа товара перед его продажей. Следовательно, нужно значительно меньше оборотных средств.

Когда невыгоден агентский договор

Не все сделки предпринимателями могут быть переведены в форму агентских. К примеру, с госучреждениями вы явно не сможете заключить агентский договор. Кроме того, такой договор не всегда удобно заключать, ведь клиенту придется сообщать размер агентского вознаграждения, но не всегда есть желание покупателю рассказывать о сумме, которая будет с него заработана.

Здесь нужно согласиться с тем, что не очень удобно делиться информацией о том, где был куплен товар, за какую сумму, и какая сумма была заработана при этом. Хотя и в данном случае бывают исключения, к примеру, если это поставки из-за рубежа. При этом клиент обладает возможностью отказа заключать агентский договор, потому как это может усложнить его документооборот.

Как будет реагировать ФНС

Естественно, во время проверки, особенно, если речь идет о предпринимателях, которые работают по системе доходы на УСН при ставке налога 6%, налоговиками будет особенно тщательно проверяться все документальные подтверждения, касающиеся агентской сделки.

Здесь главным является правильное оформление. Нужно также помнить, что подобным сделкам необходим специализированный документооборот и учет.

Вы должны обладать валидным агентским договором, отчетами агента с наличием выделенной комиссии либо без нее плюс актом на агентское вознаграждение.

А вот проверка УСН, произведенная согласно системе доходы минус расходы не так уж и интересна налоговикам. Ведь зачастую, даже при переквалификации агентского договора в обычный, сумма понесенных расходов может быть поставлена в расходы, учитываемые в налогообложении. Сумма же налога при этом останется прежней.

Льгота за шесть соток — пенсионерам по заявлению

В конце 2017 года приняли закон о льготах по земельному налогу для пенсионеров. Теперь им и еще нескольким категориям налогоплательщиков можно не платить налог с шести соток. Из площади участка вычитают 600 квадратных метров и начисляют налог только на разницу. Если у бабушки всего шесть соток, налога вообще нет. Но если у бабушки два участка по шесть соток, с одного нужно платить земельный налог: льготу дают только на один участок.

Эта льгота заработала как бы задним числом. Хотя закон вступил в силу в 2018 году, но льготу дают по налогам за 2017 год. То есть сейчас в уведомлениях ее уже должны учитывать.

Эта льгота носит заявительный характер — ее не предоставляют автоматически. Налоговая не следит, кто там стал пенсионером в прошлом году. Тем более, это ведь касается не только пенсионеров по возрасту, но и тех, кто получает пенсию по выслуге, потере кормильца или инвалидности.

Чтобы получить эту льготу, нужно было подать заявление. Если заявления не было, льготу могли не учесть и прислать квитанцию с завышенным земельным налогом.

Если у вас или кого-то из близких есть право на льготу, может быть два варианта развития событий.

Налоговая раньше уже знала о статусе и льготах. Например, человек давно на пенсии и получал льготы по налогу на имущество. Налоговая в курсе и все учитывала. Тогда заявление можно не подавать: скорее всего, льготу учли и по земельному налогу. Но квитанцию лучше проверить.

Налоговая не учла льготу и уже посчитала налог. Например, пенсию назначили в прошлом году и раньше льгот не было, а заявление не подавали. Земельный налог будет выше, чем положено, — но вины инспекции тут нет. Тогда нужно быстрее подать заявление, чтобы налог пересчитали. Его пересчитают даже за прошлый год. А в следующем году подавать уже не придется.

Если права на льготу нет, то заявление подавать бесполезно, хотя кое-кто советует так делать и некоторые пытаются. Все льготники — в пункте 10 статьи 391 НК . Налоговая это легко проверит.

Запретный список для «упрощенцев»

Перейти на упрощенную систему просто. Однако это может сделать далеко не каждый. В статье 346.12 Налогового кодекса перечислены те, кому закон запрещает работать на УСН.

Так, не имеют права стать «упрощенцами»:

- фирмы, у которых есть филиалы (с 1 января 2016 года наличие представительств не препятствует применению УСН). Если организация создала обособленное подразделение, которое не является филиалом, и не указала это подразделение в качестве филиала в своих учредительных документах, то она вправе применять УСН при условии соблюдения норм главы 26.2 Налогового кодекса;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- производители подакцизных товаров;

- разработчики месторождений полезных ископаемых (за исключением общераспространенных);

- фирмы, занимающиеся игорным бизнесом;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты и другие формы адвокатских образований;

- участники соглашений о разделе продукции;

- лица, перешедшие на уплату ЕСХН;

- фирмы с долей участия в них других компаний более 25%. Организации, на которые не распространяется данное ограничение, перечислены в подпункте 14 пункта 3 статьи 346.12 Налогового кодекса. Не применяется данное правило также для фирм с долей участия в них РФ, субъектов РФ и муниципальных образований, поскольку эти субъекты не подпадают под определение «организации» в целях применения налогового законодательства (письмо Минфина РФ от 2 июня 2014 г. № 03-11-06/2/26211).

Ограничение по доле участия других организаций в уставном капитале компании должно соблюдаться:

- во-первых, на дату начала работы на УСН. В противном случае фирма не приобретет право на применение «упрощенки»;

- во-вторых, во время использования УСН. Организация, которая нарушит данное требование в этот период, утрачивает право на применение этого спецрежима.

В письме от 25 декабря 2015 года № 03-11-06/2/76441 Минфин России уточнил, что если доля участия фирмы-учредителя стала не более 25%, то такая организация может перейти на УСН с 1 января следующего года. Иначе говоря, для применения УСН с 1 января изменения, внесенные в учредительные документы компании, согласно которым доля других организаций уменьшается до величины, не превышающей 25%, должны быть внесены в ЕГРЮЛ до 1 января этого же года.

Кроме того, не вправе применять УСН:

- организации и предприниматели со среднесписочной численностью работников более 100 человек;

- организации, у которых остаточная стоимость основных средств, по данным бухгалтерского учета, превышает 150 миллионов рублей;

- казенные и бюджетные учреждения;

- все иностранные компании на территории России;

- организации и предприниматели, в установленные сроки не представившие уведомление о переходе на УСН;

- микрофинансовые организации;

- частные агентства занятости, которые занимаются предоставлением труда работников (с 1 января 2016 года).

Отметим, что если кадровое агентство на УСН оказывает услуги по подбору персонала и при этом не заключает трудовых договоров с соискателями, оно вправе продолжать применять «упрощенку». Дело в том, что если работник направляется для работы у принимающей стороны по договору о предоставлении персонала, то трудовые отношения между ним и частным агентством занятости не прекращаются. В то же время трудовые отношения между этим работником и принимающей стороной не возникают (ст. 341.2 ТК РФ).

И наоборот. Если частное агентство оказывает организациям услуги по подбору персонала, не заключая трудовые договоры с работниками, то эти работники оформляют трудовые отношения с этими организациями.

Значит, если агентство по подбору персонала не заключает трудовые договоры с лицами, направляемыми для работы в организацию заказчика, оно не осуществляет деятельность по предоставлению труда работников и, соответственно, вправе применять УСН (письмо Минфина России от 11 марта 2016 г. № 03-11-06/13564).

Остальные, желающие начать работать на УСН, должны соответствовать определенным критериям:

- уровню дохода (организации);

- численности работников (организации и предприниматели);

- остаточной стоимости основных средств (организации).

Имейте в виду, что перечень субъектов, которые не вправе применять УСН, является закрытым. Так, например, в нем не упоминаются индивидуальные предприниматели — налоговые нерезиденты РФ. Следовательно, такие ИП имеют право применять упрощенную систему на общих основаниях (письма Минфина РФ от 1 июля 2013 г. № 03-11-11/24963 и от 28 января 2013 г. № 03-11-11/35).

Читайте в бераторе

Выводы

Возможность получить максимальный размер лимитов при первом займе.Быстрое оформление заявки и мгновенное перечисление денежных средств.Качественный уровень обслуживания.Положительная репутация и надёжность финансовой организации.Минимальное количество отказов.

eKapusta славится своей скоростью по рассмотрению, обработке заявок, и количеству выданных кредитов. Получить займы можно в удобное для клиента время. Если в других организациях был отказ, в компании eKapusta есть возможность получить одобрительное решение.

Минусы. Минимальный размер лимита при выдаче займа. Срок займа не менее 7 дней. Заявитель должен иметь положительную кредитную историю. Тогда есть возможность получить необходимую сумму. В противном случае максимум, на который можно рассчитывать, это 10000 руб.

Удобный сервис, чтобы одолжиться до зарплаты. Но не более того, поскольку при займе на срок более 10 дней проценты сравнимы с самой суммой займа.

Регистрация удобная, впрочем, мало чем отличается от подобного рода сайтов — заполнение анкеты, ввод паспортных данных, испрашиваемой суммы, срока возврата и способа получения. Сколько бы ни просил, на первый раз больше 1000 руб не дадут. Вернешь во время — лимит увеличится. Так и сделал: взял-вернул-получил снова. Уже нужную мне сумму. Способов получения множество — от денежных переводов до перевода на карту, счет и электронные кошельки.

Для того, чтобы получить деньги не выходя из дома, нужно дополнительно прислать фото паспорта и своего лица. С последним вышли проблемы — качество фото никак их не устраивало, поэтому пришлось за 1000 руб идти в офис переводов. Не очень, конечно, удобно, но потом открывается доступ ко всем, указанным на сайте, способам получения денег. Погашать же можно любым способом на выбор — хоть в банк неси и перевод оформляй, хоть с карты или электронного кошелька из дома плати. За 3 дня до срока начинают присылать смс-напоминалки, так что не забудешь.

В общем, если плотно на это дело не подсаживаться, а брать лишь то, что реально сможешь вернуть в срок, то сервис очень удобный. Проценты, конечно, огромные, но все расписано преподробно и придраться здесь не к чему. Как перед подачей заявки, так и при заключении договора займа (заключается дистанционно посредством ввода присылаемого смс-кода) все условия, включая годовую ставку, в надлежащем виде доводятся до заемщика.

Можно сколько угодно говорить о грабителях-мошенниках, обманывающих доверчивых граждан, но лучше посмотреться в зеркало и трезво оценить как саму необходимость займа, так и возможность его возврата в срок. Конечно, очень дорого, но бывают случаи, когда эта дороговизна себя оправдывает.

Параметры онлайн займа микрокредита от сайта еКапуста

Для решения срочных финансовых проблем, МФО предоставляет сумму от 100 до 30 тысяч рублей . Окончательная цифра устанавливается индивидуально, на основании проверки платежеспособности потенциального заемщика.

Оформление кредита онлайн

Оформление кредита онлайн

Приятным бонусом является возможность оформить микрокредит под 0% для новых клиентов. Таким образом, можно не только трезво оценить свои возможности, но и понять подходит ли данная компания для дальнейшего сотрудничества.

Сайт еКапуста займ предоставляет на короткие сроки — от одной до трех недель, однако существует вариант продления договора, в случае, если у заемщика нет возможности внести всю сумму вовремя.