Санкция для плательщиков

Законодательство обязует обычных физлиц, которые не имеют статуса юридического лица или ИП, самостоятельно отчислять взносы со своих доходов, которые получены, например, из следующих источников:

- реализация имущества (условие: оно было в собственности меньше 3х лет);

- получение денежного приза в размере больше 4000 руб.;

- крупный выигрыш в лотерею и т. п.

Обязаны заплатить налог и подать декларацию также резиденты РФ, которые получили денежные средства от зарубежных источников. Законодательство устанавливает срок: не позднее 30 апреля года, следующего за текущим (п. 1 ст. 229 НК РФ). Несоблюдение этого правила влечет за собой штраф в размере 20% от не перечисленной суммы НДФЛ.

Отметим, что срок подачи 3-НДФЛ в 2020 году не поменялся. На основании статьи 229 НК РФ отчитаться о своих доходах за 2017 года нужно до 30 апреля 2020 года включительно. Но поскольку в связи с переносом это будет выходной день, крайний срок согласно официальному производственному календарю попадает на 03 мая 2020 года. Первым рабочим днём после традиционных майских праздников будет четверг.

Имейте в виду: неосведомленность человека о том, что он обязан отчислить НДФЛ, не освобождает от ответственности. Налоговый орган может предъявить не только штраф, но и недоимку + пени.

Более того: при умышленном нарушении (например, незаконное уменьшение налоговой базы) санкция возрастет до 40%. К таким случаям обычно относят:

- снижение суммы декларируемого дохода;

- использование вычетов, на которые нет права.

ПРИМЕР

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Законодательство предусматривает 2 случая, в которых не налагают денежные взыскания:

- несвоевременное перечисление в казну подоходного налога (п. 19 постановления Пленума ВАС № 57; начислят только пени);

- отсутствие от коммерсанта авансовых платежей по НДФЛ (п. 3 ст. 58 НК РФ).

Штрафы по ндфл в году

Давайте приведем простой пример, который даст более наглядное представление о том, как наказываются недобросовестные налоговые агенты при неуплате НДФЛ. Естественно, все цифры примерные – точное здесь только лишь соотношение. Итак, компания «Кипарис» не удержала подоходный налог с Андрея Викторовича Ткачука, занимающего должность менеджера по работе с персоналом. Он является резидентом РФ. Сумма НДФЛ при этом составляет 6 тысяч рублей.

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

Объекты, подлежащие обложению НДФЛ

Согласно главному своду сведений, регулирующему налоговые правоотношения на территории Российской Федерации, то есть Налоговому Кодексу, к объектам обложения налогом на доходы физического лица принадлежат следующие средства.

- Денежные средства, поступающие к резидентам государства во время налогового периода, при этом источник их поступления может находиться:

- внутри границ Российской Федерации;

- за их пределами.

- Если средства получены гражданином-нерезидентом, то источник ее должен находиться в пределах границ нашей страны.

- Помимо зарплаты, получаемой на рабочем месте, отчисления снимаются с:

- денег, поступающих в качестве оплаты используемых сторонними лицами авторских прав конкретного гражданина;

- за реализацию личного недвижимого имущества лица, автотранспортных средств, ценных бумаг или долей в каких-либо компаниях;

- за передачу недвижимости или иных имущественных объектов во временное пользование;

- оплата за произведенную работу, осуществляемую по официально заключенному договору.

Определить, находится ли источник поступления средств в России или за ее пределами можно, узнав место расположения компании или ее имущества.

Существует также перечень доходов, не подлежащих обложению НДФЛ.

- Денежные средства, определенные гражданам, временно утратившим трудоспособность ввиду наступления болезни или вынужденным ухаживать за собственными заболевшими отпрысками.

- Деньги, являющиеся отчислениями пенсионной направленности, отчисляемые людям, имеющим официальный соответствующий статус пенсионера, то есть достигшим конкретного возрастного порога или же в медико-социальном бюро признанных пенсионерами.

- Финансовые компенсации, передаваемые гражданам ввиду нанесения определенной степени вреда их здоровью, а также предоставление жилых помещений на безвозмездной основе, при увольнении гражданина с места работы.

- Стипендиальные отчисления, полагающиеся к выдаче студентам ВУЗов, обучающимся на отличные или хорошие оценки.

- Денежное вознаграждение людям, приобретшим статус доноров.

- Для программ научной и образовательной сферы передаются так называемые гранты – денежная поддержка, необходимая для их проведения. Она также входит в список необлагаемых налогом на доходы физических лиц денежных поступлений.

- Помощь, оказываемая лицам, получившим ущерб имущественного характера, а также вред здоровью, нанесенный природным катаклизмом.

- Помощь социально незащищенным категориям граждан, то есть семьям малообеспеченным, и прочим лицам.

- Гражданам, попадавшим в плен к террористам и получившим в результате физические или психические повреждения.

- Денежные компенсации, выдаваемые на уменьшение стоимости путевок, не имеющих туристический характер.

Какой штраф за просрочку уплаты ндфл

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные наследственно;

- доходы, полученные по договору дарения от близкого родственника в соответствии с Семейным Кодексом РФ (супруг, родитель, ребенок, внук и т.д.);

- некоторые иные виды доходов в частных случаях.

Граждане и предприниматели имеют право уплачивать налог не одновременно с получением доходов, а по итогам отчетного периода – календарного года. При этом, предприниматели должны в течение года уплачивать авансовые платежи, однако их несвоевременная уплата повлечет ответственность только в виде пени.

Штраф за неуплату НДФЛ в срок: физическим, юридическим лицом

Денежные средства, вносимые в бюджет налоговыми агентами, перечисляются за счет удержанных у физических лиц сумм.Собственные средства предприятием не используются. Как правило, налоговыми агентами выступают юридические лица, при уплате налога на доходы своих сотрудников.

В практике возникают ситуации, когда не работодатель не удержал своевременно налог и не перечислил в бюджет. Если работник получает сдельную заработную плату, возможна ситуация, при которой работник не знает о недоимке до момента получения требования. На основании положений ст. 109 лицо может избежать наложение санкции при отсутствии вины. Отсутствие знаний о недоимке оспаривается в порядке подачи возражений в ИФНС или в суде.

Уплата пени

Теперь, когда Вы получили всю необходимую информацию и удостоверились в наличии долгов по налоговым платежам, нужно как можно скорее решить данную проблему, чтобы штраф не продолжал расти дальше.

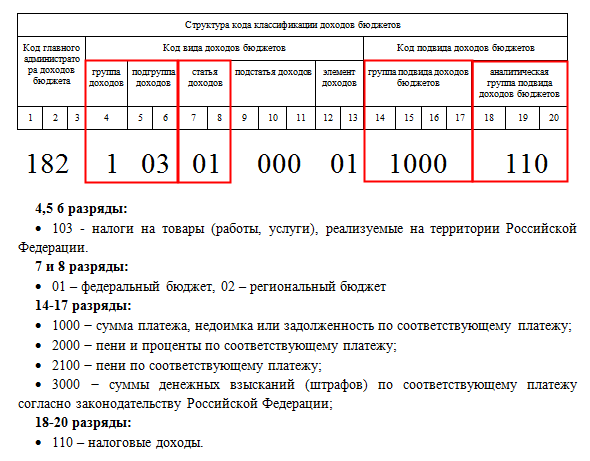

Однако, в случае, если у Вас есть все возможности чтобы произвести уплату пени по НДФЛ уже сейчас, то Вам необходимо сначала узнать о кодах бюджетной классификации, подходящих под Вашу ситуацию.

Итак, при погашении задолженности, накопленные пени нужно перечислить на КБК, который используется для ситуаций подобных Вашей:

- 182 1 01 02010 01 2100 110 – для пени по НДФЛ, перечисляемых налоговыми агентами;

- 182 1 01 02020 01 2100 110 – для пени по НДФЛ индивидуальных предпринимателей, адвокатов, нотариусов и т.д;

- 182 1 01 02030 01 2100 110 – для пени по НДФЛ физических лиц, получивших доходы в соответствии со статьей 228 Налогового Кодекса Российской Федерации;

- 182 1 01 02040 01 2100 110 – для пени по НДФЛ нерезидентов РФ в соответствии со статьей 227.1 Налогового Кодекса Российской Федерации.

Во время проведения платежа стоит очень внимательно проверить подобранный код, ведь при ошибочном перечислении возврат средств и общение с консультантами может занять время, которое увеличит Ваш пени, казалось бы, просто так.

Порядок привлечения к ответственности

Решение о взыскании штрафа в размере 20% за несвоевременную уплату НДФЛ может выносить непосредственно после нарушения обязательства. Таким образом, даже один день просрочки дает налоговому органу применить указанную санкцию.

Срок давности для взыскания штрафа составляет три года с момента обнаружения факта несвоевременной оплаты. Этот срок не связан с аналогичным периодом для принудительного взыскания основной суммы налога и пени.

В отношении граждан, самостоятельно декларирующих свои доходы, начало течения срока давности связано с конкретной датой – 16 июля. Если к этому дню исчисленная сумма налогового обязательства не погашена полностью, взыскание штрафа будет являться законным.

В отношении налоговых агентов факты нарушения обязательств устанавливают в ходе камеральных и выездных проверок. Если такое нарушение установлено, оно подлежит фиксации в акте проверки, решении и постановлении о привлечении к ответственности.

Результаты налоговых проверок в отношении штрафа по НДФЛ могут быть оспорены налоговым агентом на общих основаниях:

- путем подачи возражений в ходе проверки;

- путем подачи жалобы на имя вышестоящего должностного лица ИФНС;

- путем подачи жалобы в судебные органы.

Если нет доказательств уплаты полной суммы НДФЛ точно в срок, оспорить решение налогового органа крайне сложно. Однако в ходе судебного процесса можно заявить ходатайство об уменьшении суммы штрафа ввиду несоразмерности основного и дополнительного налогового обязательства, а также отсутствие существенных негативных последствий от нарушения.

Если просрочка по уплате составила всего один день, а ИФНС предъявило штраф в размере 20%, несоразмерность нарушения и санкции, скорее всего, будет подтверждено судом. В этом случае размер штрафа будет уменьшен, точный размер санкции укажет суд в своем решении.

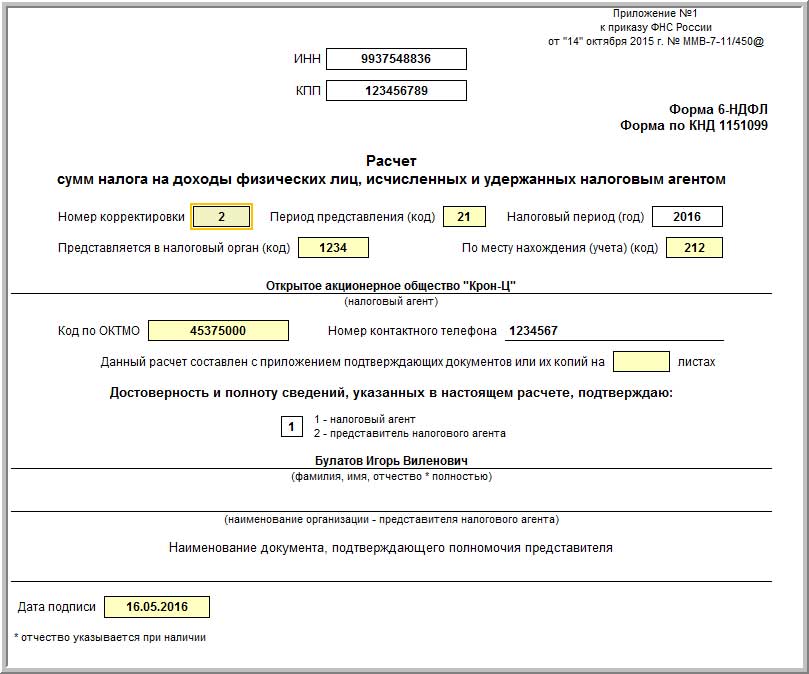

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Налоговые вычеты

Есть возможность воспользоваться правом налоговых вычетов, что поможет уменьшить сумму налогооблагаемого дохода. Также НК РФ предусмотрены налоговые вычеты, дающие возможность вернуть часть налога, ранее уже уплаченного, но лишь с осуществление гражданином отдельных видов расходов, например, имущественные вычеты при приобретении недвижимости.

Основание для получения этого налогового вычета у налогового органа является декларация по НДФЛ. Во многих случаях также предоставляется документ, подтверждающий право на вычет. Разные налоговые вычеты получают от разных источников: От работодателя или через налоговую инспекцию.

Когда не должно быть штрафа за просрочку уплаты ндфл

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

За опоздание с уплатой НДФЛ в установленный срок предусмотрен штраф. Но его можно избежать, если налоговый агент сам исправил ошибку, доплатил НДФЛ, пени и представил уточненный расчет 6-НДФЛ. Однако, по мнению Конституционного суда, штрафа не должно быть и в случае, когда налоговый агент все суммы отразил в расчете правильно, а потом нечаянно заплатил меньше, чем нужно. За опоздание с уплатой НДФЛ в установленный срок предусмотрен штраф. Но его можно избежать, если налоговый агент сам исправил ошибку, доплатил НДФЛ, пени и представил уточненный расчет 6-НДФЛ. Однако, по мнению Конституционного суда, штрафа не должно быть и в случае, когда налоговый агент все суммы отразил в расчете правильно, а потом нечаянно заплатил меньше, чем нужно.

Размеры ставок

Как уже было сказано выше, ставки по налоговым выплатам с поступающих к гражданам доходов разняться в зависимости от статуса каждого конкретного лица.

Таблица 1. Размеры ставок в зависимости от статуса

| Ставка | Категория граждан |

|---|---|

| 13% | Отчисления размером в 13% от поступивших денежных средств отправляются с заработных плат и выручки резидентов страны. Еще раз приведем пример с заработной платой. Представьте, что вы проживаете на территории России не менее 183 дней в году. Благодаря этому обстоятельству, размер НДФЛ для вас составляет 13% от поступающей к вам суммы. Допустим, что исходная величина полагающейся вам заработной платы составляет ежемесячно 55 тысяч российских рублей. Отнимаем 13% (7 тысяч 150 рублей) и получаем 47 тысяч 850 рублей. Сумма разницы велика, но будь вы нерезидентом, ее размеры возросли бы еще больше. |

| 30% | Вторая категория лиц, нерезиденты, вынуждена отдавать целых 30% кровно заработанных денег. Так, если вы являетесь нерезидентом, то, получая заработную плату на рабочем месте, вместо полагающихся вам 55 тысяч рублей, получите всего лишь 38 тысяч 500 рублей (так как 30% от 55 000 равны 16 тысячам 500 рублям). |

Величины ставок по НДФЛ

Самостоятельно заплатить штраф по ндфл за просрочку платежа без налогового требования

Правильное определение даты Для исключения штрафа необходимо знать дату, когда налоги должны быть перечислены в бюджет. Для каждого вида доходов предусматриваются особенные сроки: Доход Срок получения Дата удержания и перевода Заработная плата Последний день месяца или первый день следующего месяца, в течение которых осуществлялась трудовая деятельность Не позже даты перечисления средств Денежные средства в качестве дохода Дата перевода или выплаты денежных средств Дата, в который осуществляется перевод Выплаты отпускного пособия Последняя дата выплаты дохода Не позднее последней даты месяца, в котором была произведена выплата Пособие, предусмотренное за временную нетрудоспособность Последняя дата выплаты дохода Не позднее последней даты месяца, в котором была произведена выплата При отсутствии удержания НДФЛ штраф начисляется, а недоимка не может быть взыскана.

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Когда должен быть уплачен НДФЛ

Для граждан и предпринимателей, получающих различные виды доходов, не относящихся к заработной плате, возникает обязанность задекларировать их путем составления и сдачи отчетности в налоговый орган. Для этого по итогам календарного года составляет декларация по форме 3-НДФЛ, в которой учитываются:

- все виды доходов, подлежащие налогообложению (в том числе трудовые доходы, если с них не удерживался НДФЛ);

- итоговая сумма дохода за календарный год;

- расчет суммы НДФЛ по ставке 13%;

- суммы налоговых вычетов, если граждане имеют право на их получение.

После представления декларации возникает обязанность по уплате суммы налога, самостоятельно рассчитанных гражданином в декларации. Уплатить налог граждане должны в срок, не позднее 15 июля года, следующего за отчетным.

Если в указанный срок налог не уплачен, к плательщику могут применяться санкции:

- принудительное взыскание начисленной суммы НДФЛ;

- расчет и взыскание неустойки исходя из размера ставки рефинансирования ЦБ РФ вплоть до полного погашения задолженности;

- наложение штрафа, который зависит от суммы несвоевременно уплаченного налога.

Пени и штраф являются мерами налоговой ответственности, которые наступают в результате оформления процессуальных документов в ИФНС. Сумма штрафа составляет 20 % от суммы НДФЛ, не уплаченной в установленный срок. Таким образом, если гражданин или предприниматель частично уплатили налог, расчет штрафа будет осуществляться только исходя из оставшейся суммы задолженности.

Порядок уплаты НДФЛ со стороны налоговых агентов принципиально отличается. Прежде всего, расчет НДФЛ осуществляется по каждому факту начисления заработной платы и иных видов трудовых доходов. Помимо этого, рассчитанный налог сразу подлежит уплате в соответствующий бюджет, в день выплаты суммы дохода получателю.

Привлечение налогового агента к ответственности осуществляется также по иным правилам:

- взыскание задолженности по НДФЛ и пени совпадает с аналогичным порядком, применяемым в отношении граждан и предпринимателей;

- взыскание штрафа может происходить даже за один день просрочки;

- взыскание штрафа происходит за каждый случай нарушения обязанности налогового агента.

Это означает, что ответственность в виде штрафа может наступать практически неограниченное количество раз в году, если предприятие систематически нарушает сроки перечисления НДФЛ в бюджет. Размер штрафа для работодателя также будет составлять 20 % от несвоевременно уплаченной суммы.

Штраф за просрочку оплаты ндфл

- Начисляет налог, исходя из величины дохода и ставки, зависящей от категории полученных сумм.

- Представляет данные в ИФНС путем подачи декларации 3-НДФЛ.

- Уплачивает налог в бюджет по коду бюджетного обязательства (КБК).

- Перечисляет при необходимости санкции, начисленные ИФНС.

Физические лица, которые замечены в самозанятости и которые при этом не оформлены как , должны самостоятельно делать 13% отчисления со своих заработков. Если человек не платит, то с него взимается штраф 20%, а если был доказан злой умысел – размер штрафа возрастает до 40%. Свои декларации самозанятый человек относит в местное отделение налоговой службы сам. В ней он приписывает все доходы, которые были им получены в течение отчетного периода. За недостоверные сведения или неполную информацию также грозят штрафные меры, ведь нарушение это серьезное.

Штрафы по налогу на доходы физических лиц

Если ответственность перечисления налога в казну по доходам физлиц, как наемных работников лежит на работодателе, значит, и штраф за неуплату НДФЛ налоговым агентом, возлагается на него, и никакой связи с физлицами не имеет.

Правда, чиновники убеждены в обратном. По их мнению, в соответствии со статьей 24 Налогового кодекса РФ они имеют право взыскивать недоимку и штрафные санкции во всех случаях неудержания НДФЛ и неперечисления его в бюджет. В качестве аргумента законности своих действий они приводят статью 75 Налогового кодекса РФ. Налоговики полагают, что пени по налогам платят как сами налогоплательщики, так и налоговые агенты, которые рассчитались с бюджетом с опозданием.

Выводы

Налоговая инспекция может взыскать с налогового агента штраф в размере 20 процентов от суммы НДФЛ, которую надо удержать и (или) перечислить в бюджет:

- если в установленный срок налоговый агент не удержал или не полностью удержал налог из денежных выплат контрагенту;

- если в установленный срок налоговый агент не перечислил или не полностью перечислил в бюджет удержанную сумму налога.

Это следует из положений статьи 123 Налогового кодекса РФ.

Уплаченный штраф не освобождает налогового агента от обязанности перечислить в бюджет удержанную сумму налога (п. 5 ст. 108 НК РФ). Более того, налоговая инспекция может взыскать эти суммы в бесспорном порядке (п. 1 ст. 46, п. 1 ст. 47 НК РФ).

Если НДФЛ перечислить в бюджет позже установленных сроков, то помимо штрафа инспекция может начислить организации пени (ст. 75 НК РФ).

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 № 57). При этом перечислять в бюджет НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если вычесть налог из дохода работника невозможно, то организация обязана уведомить инспекцию о неудержанной сумме. Сделать это надо не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226НК РФ).

Важно: если при выплате доходов организация не удержала налог, взыскивать с нее пени за несвоевременную уплату НДФЛ в бюджет нельзя. Об этом сказано в письме ФНС России от 4 августа 2015 № ЕД-4-2/13600. Допустим, организация налог не удержала или удержала его не полностью либо налог вычли из дохода работника, но не перечислили в бюджет или сделали это с опозданием

Если любой такой факт инспекторы выявили в ходе проверки, организации и ее ответственным должностным лицам грозит не только налоговая, но и административная, а в некоторых случаях к уголовная ответственность (ст. 123 НК РФ, ст. 15.11 КоАП РФ, ст. 199.1 УК РФ).