Блокировка расчетного счета

Опоздание с отправкой на 10 и более дней дает инспекторам право приостановить операции по расчетному счету организации (п. 3.2 ст. 76 НК РФ). Однако перед блокировкой ИФНС должна убедиться, что компания не является налоговым агентом (письмо от 09.08.2016 № ГД-4-11/14515). Инспекторы могут сделать вывод на основании данных:

- Расчетного счета – были ли перечисления денежных средств на банковские реквизиты физических лиц с таким назначением платежа, как заработная плата или оплата по ГПХ договору; снимались ли денежные средства для выплаты заработной платы,

- Собственных данных – были ли перечисления НДФЛ в бюджет.

Если в организации нет работников, а расчетный счет все-таки заблокировали за непредоставление 6-НДФЛ, можно поступить одним из способов:

- Сдать нулевой расчет,

- Написать письмо в произвольной форме о том, что работников нет, заработная плата не начислялась и не выплачивалась.

Типичные ошибки

Важно правильно заполнять отчет, избегая типичных ошибок

В инспекции регулярно сдается отчетность, содержащая в себе похожие неточности. Специалисты выделяют следующие распространенные ошибки:

- В строке 20 отражена фактическая сумма выплат сотрудникам, а не выплаты и пособия;

- В строке 30 отразили необлагаемые выплаты, относящиеся к категории имущественных и социальных вычетов (предоставление пособий на детей);

- В строке 70 отражают размер НДФЛ, удержанный на отчетную дату (если вносится сумма зарплаты за май при ее фактической выдаче в июне необходимо внести пояснение);

- В строке 100 указывается дата получения дохода согласно кодексу, а не фактический день выдачи денежных средств (составляется отдельный уточняющий документ для пояснения ситуации);

- В строке 120 указывается сумма из платежной ведомости по оплате НДФЛ (бухгалтера часто путают этот день с крайним сроком по Налоговому кодексу).

В результате камеральной проверки выявляются дополнительные нарушения. Числовые показатели вычетов из строки 030 не могут превышать параметры из строки 020. А числовые показатели удержаний из строки 070 не могут превышать фактический годовой параметр перечисленного налога.

Обратите внимание! Если предоставляются уточняющие документы, инспектор их обязательно проверяет на возможные неточности и ошибки. Поэтому данные в отчете и представленных сведениях должны совпадать

Если вносится пояснение, ответственный специалист из бухгалтерии обязан указать, по каким причинам внесены изменения.

Штрафы за несвоевременную сдачу

Какие штрафы предусмотрела налоговая инспекция для недобросовестных плательщиков? И есть ли они вообще, ведь отчётность новая?

К сожалению, штраф за несвоевременную сдачу 6-НДФЛ существует. За что же штрафует налоговая инспекция?

Налоговики могут привлечь к ответственности и наложить штраф за 6-НДФЛ в трех случаях:

- Отчетность вообще не была представлена.

- Форма 6-НДФЛ была сдана с опозданием.

- Форма была сдана с ошибками.

Суммы штрафа также могут быть разными. Согласно НК РФ (п. 1.2 ст. 126), если организация или налоговый агент (индивидуальный предприниматель) не сдали своевременно отчетность 6-НДФЛ, то штраф начинается от минимальной суммы 1 000 рублей за каждый месяц не сданной отчетности.

Если организация весь год не сдавала 6-НДФЛ, то штрафные санкции составят:

- Февраль — 1 000 рублей.

- Март — 1 000 рублей.

- Апрель — 1 000 рублей.

- Май — 1 000 рублей.

- Июнь — 1 000 рублей.

- Июль — 1 000 рублей.

- Август — 1 000 рублей.

- Сентябрь — 1 000 рублей.

- Октябрь — 1 000 рублей.

- Ноябрь — 1 000 рублей.

То есть каждый месяц накладывается 1 000 рублей. Если отчетность просрочена на месяцев и 1 день, то общий штраф будет считаться 12 000 рублей.

Что помимо штрафа грозит за несдачу 6-НДФЛ

За опоздание с подоходным расчетом инспекция может заблокировать компании счет. Но основанием для блокировки будет не любое опоздание. А просрочка свыше 10 рабочих дней (п. 3.2 ст. 76 НК). Таким образом, если вы спохватитесь даже на последний 10-й рабочий день, то есть надежда, что блокировки вы избежите. Будет только штраф по статье 126 НК.

Помимо налогового штрафа для самой организации по статье 126 НК и блокировки счета, о которых мы рассказали выше, контролеры могут наказать лично руководство фирмы. Должностное лицо, в отношении которого возможны претензии, — как правило, это директор или главбух. Штраф для ответственного сотрудника — от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Блокировка счетов

Существует еще один серьёзный вид наказания. Налоговый орган имеет право заблокировать все расчетные счета предприятия или налогового агента, если просрочка превысила 10 дней (НК ст.76, п.3.2). В этом случае все движения денег блокируются, ни вы не сможете рассчитаться, ни вам не смогут перечислить средства контрагенты.

Дешевле будет вовремя сдавать всю отчётность и не подвергать компанию лишним расходам.

Так как 6-НДФЛ является новой формой отчётности, бывает, что с первого раза не все заполнено правильно. Если вдруг вы заметили, что после сдачи отчетности была допущена ошибка, то как переделать документ? И накладываются ли штрафы, если была сделана уточненка по 6-НДФЛ?

Сроки сдачи 6-НДФЛ в 2019 году

Бланк 6-НДФЛ обязателен к заполнению налоговым агентом поквартально нарастающим итогом: за первый квартал года, шесть месяцев, девять месяцев и за год. Первые три из названных отчётов положено подавать не позже заключительного дня месяца, идущего за рассматриваемым отчётным промежутком. Отчёт по итогам целого года допускается предоставить не позже 1 апреля того года, который наступает за годом отчётным.

Эти сроки регулируются в абзаце 3 п. 2 ст. 230 НК РФ. В соответствии с имеющимися нормами, если финальный срок подачи декларации приходится на нерабочий выходной день либо день государственного праздника, представить документы без штрафных санкций разрешено в идущий за этим нерабочим днём день рабочий (смотрите п. 7 ст. 6.1 НК РФ).

Используя календарь бухгалтера, можно узнать точные сроки подачи любой отчётности, в том числе и формы 6-НДФЛ

Несвоевременное представление отчётов грозит неприятностями со стороны контролирующих органов.

Заблаговременная подготовка документации поможет сдать отчётность в срок и без негативных последствий для бизнеса. Итоговый расчёт за 2017 год полагается сдавать не позднее 02.04.2018, а расчёт за 2018 год, соответственно, не позже 01.04.2019.

Налоговый агент, задержавший сдачу формы даже на один день, обязан оплатить штраф за непредоставление 6-НДФЛ. Квалификация нарушения не зависит от количества дней, недель или месяцев задержки отчета по удержанному и перечисленному подоходному налогу. Период времени, прошедший между установленной НК РФ и фактической датой сдачи формы, оказывает существенное влияние на величину штрафных санкций.

Другие штрафы

За ошибки в 6-НДФЛ начисляют штраф по ст.126.1 НК РФ – предоставление недостоверных сведений. Штраф равен 500 руб. за каждый недостоверный документ. Для руководителя предприятия штраф от 300 до 500 руб. (ст.15.6 КоАП РФ).

НК РФ не содержит перечня сведений, которые можно считать недостоверными. В письмах ФНС России от 16.11.2016 № БС-4-11/21695, от 09.08.2016 № ГД-4-11/14515 ФНС разъяснила, что ошибками считаются сведения, которые привели к:

- Неправильному расчету налога,

- Неперечислению налога в бюджет,

- Нарушению прав физических лиц – плательщиков НДФЛ.

ИФНС не станет применять санкций, если организация сама нашла и исправила ошибку. Для этого необходимо отправить корректирующий расчет с исправлением.

Наконец, нарушение способа отправки повлечет штраф в размере 200 руб. (ст.119.1 НК РФ). Но это не самая большая возможная неприятность. Налоговики могут посчитать такой отчет непредоставленным, тогда последуют санкции за опоздание.

Мы обобщили возможные санкции за нарушения, связанные с 6-НДФЛ, в таблице:

Нарушение

Сумма штрафа для организации, руб.

Сумма санкции для руководителя организации, руб.

1000 руб. за каждый полный и неполный месяц опоздания.

Опоздание более 10 дней – блокировка расчетного счета

500 руб. за каждый недостоверный отчет

Нарушение порядка предоставления

200 руб. за каждый расчет.

Возможно признание отчета неотправленным, тогда последуют санкции за опоздание

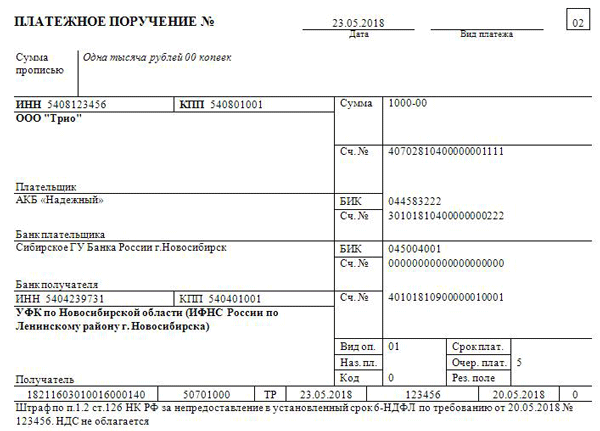

КБК для перечисления штрафа

В платежном поручении на уплату штрафа указывают КБК:

- 182 1 16 03010 01 6000 140 – если платят штраф по НК РФ,

- 182 1 16 03030 01 6000 140 – для санкций по КоАП РФ.

Скачайте заполненный образец платежного поручения:

Письмо в инспекцию о причинах непредставления 6-НДФЛ

Если ваша организация не выплачивает доходы физическим лицам, она не является налоговым агентом. Следовательно, вы не должны сдавать 6-НДФЛ. Чтобы обезопасить себя от возможных претензий налоговиков и даже блокировки расчетного счета, рекомендуем написать в свою ИФНС письмо. Если инспекторы уже заблокировали ваш расчетный счет за непредоставление 6-НДФЛ, то без письма не обойтись.

Мы подготовили образец письма, которые снимет все претензии ИНФС, вы можете скачать его совершенно бесплатно:

Сроки на представление 6-НДФЛ в 2019 году

НК РФ (п. 2 ст. 230) в качестве срока подачи формы 6-НДФЛ указывает:

- для квартального отчета — последнее число месяца, идущего за отчетным периодом;

- годового отчета — 1 апреля года, наступающего за отчетным.

Таким образом, для годового отчета срок является фиксированным, а для квартальных может меняться из-за изменения числа дней в месяце. Кроме того, установленный срок подачи отчета переносится на ближайший последующий рабочий день при совпадении с выходными или праздничными днями (п. 7 ст. 6.1 НК РФ). В 2019 году подобных переносов не будет, а сроки для подачи отчетов 6-НДФЛ будут следующие:

Представление отчета 6-НДФЛ становится обязанностью работодателей, имеющих наемных работников и выплачивающих им доходы. Отсутствие таких работников и, соответственно, отсутствие облагаемых НДФЛ выплат дает возможность работодателю не сдавать эту отчетность.

Образец заполнения расчета за 1-й квартал 2019 года можно увидеть в этой статье.

Когда сдавать 6-НДФЛ в 2018 году

Налоговые агенты сдают расчет 6-НДФЛ ежеквартально. Для расчета 6-НДФЛ установлены следующие сроки сдачи:

- Расчет по итогам квартала сдают до конца месяца, следующего за отчетным периодом,

- Отчет по итогам года отправляют не позднее 1 апреля следующего года.

Крайняя дата отправки отчета может совпасть с выходным днем. Тогда срок отправки продлевается до следующего рабочего дня. В 2018 году такое продление будет 1 раз: с нерабочего дня 30 апреля на ближайший рабочий день 2 мая.

Смотрите в таблице сроки отправки 6-НДФЛ в 2018 году с учетом правила переноса сроков:

Отчетный период в 2018 году

Последний день отправки 6-НДФЛ

Полугодие (6 месяцев)

Заметим, что если в компании или у предпринимателя нет наемных работников, физическим лицам не выплачивался доход, то нет и обязанности сдавать нулевой 6-НДФЛ. Если вы все же решили сдавать нулевой расчет, то:

- Не сдавайте пустой отчет с незаполненными полями. В текстовых полях ставьте прочерки, в цифровых полях указывайте нули,

- Соблюдайте сроки отправки расчета, чтобы избежать возможных претензий налоговиков.

Есть ли штраф за несдачу нулевого 6-НДФЛ в 2019 году

У фирмы — налогового агента по подоходному налогу нет обязанности подавать нулевой расчет, поэтому и штрафа в связи с просрочкой такого расчета быть не может. Подавать какую-либо пояснительную записку с описанием ситуации необязательно. Но — желательно, особенно в первое время работы фирмы, пока инспектор вас не знает.

Помните, что 6-НДФЛ — расчет, частично заполняемый нарастающим итогом с начала года (в части раздела 1). Поэтому если у вас были какие-то НДФЛ-операции в 1 квартале, то и далее в течение года, даже если больше вы ничего не выплачивали физлицам, отчетность придется сдавать.

Ответственные лица

Форма отчетности 6-НДФЛ отражает обобщенные данные по доходам всех физически лиц, заключивших трудовой договор с организацией или ИП. Документ сдается в налоговую службу ежеквартально с нарастающим итогом, то есть за первые 3 месяца года (I квартал), полугодие (II квартал), 9 месяцев (III квартал) и год (IV квартал), соответственно.

В декларации 6-НДФЛ должны указываются следующие данные:

- суммы денежных средств начисленные и выплаченные сотрудникам организации;

- налоговые вычеты, положенные физическим лицам в соответствии с действующим законодательством;

- размер подоходного налога, удержанного с дохода физических лиц в пользу государственного бюджета.

Ответственность за своевременное предоставление расчета 6-НДФЛ в ФНС несут все хозяйствующие субъекты, являющиеся налоговыми агентами (выплачивающие доход своим сотрудникам): ИП, ООО, ОАО, ГУП и прочие организации.

Нарушения установленных законодательством норм и правил заполнения и сдачи документа в налоговые органы, может привести к последствиям в виде штрафов и блокировки банковского счета.

Наказание за несданную либо представленную с задержкой декларацию 6-НДФЛ

Штраф, выставляемый за несвоевременное предоставление отчётности, рассчитывается, исходя из ставки в 1 000 рублей за каждый полный или неполный месяц со дня, названного финальным для предоставления этой декларации. Например, даже если сдача документа была просрочена хотя бы на один день, придётся заплатить одну тысячу рублей штрафа. Это положение регулируется в п. 1.2 ст. 126 НК РФ. Работники налоговой инспекции выписывают подобный штраф в течение десяти рабочих дней с момента несвоевременного предоставления декларации.

Руководитель фирмы за позднюю подачу 6-НДФЛ также будет оштрафован (смотрите ст. 15.6 КоАП РФ). Размер этого штрафа может составлять от трёхсот до пятисот рублей, и налоговый инспектор имеет право выписать такой штраф самостоятельно, не нуждаясь в постановлении суда. К административной ответственности не допускается привлекать лишь индивидуальных предпринимателей, нотариусов и адвокатов.

Согласно п. 3.2 ст. 76 НК РФ, налоговая инспекция имеет право заблокировать расчётный счёт предприятия в течение 10 рабочих дней после наступления финального срока сдачи отчёта по форме 6-НДФЛ. Тем не менее налоговая служба имеет предписание прежде проверять, является ли фирма либо индивидуальный предприниматель действительным налоговым агентом (смотрите письмо от 09.08.2016 № ГД-4–11/14515), другими словами, имели ли место в проверяемом налоговом периоде НДФЛ-платежи. Расчётный счёт будет заблокирован, если подобные поступления в бюджетную казну имели место.

В ситуации, когда ИП либо компания не предоставили расчёт по той причине, что не значатся налоговыми агентами по НДФЛ, а блокировка расчётного счёта всё же состоялась, необходимо заполнить нулевую декларацию и подать её в налоговую инспекцию. Можно также обратиться в инспекцию с письменным обращением в свободной форме, в котором привести объяснения ситуации.

Письмо письма о причинах непредоставления декларации по форме 6-НДФЛ поможет разблокировать незаконно заблокированный налоговиками расчётный счёт фирмы

Блокировка расчётного счёта должна быть аннулирована налоговой инспекцией не позже следующего рабочего дня после предоставления подобного письма либо нулевой декларации (смотрите п. 3.2 ст. 76 НК РФ). Банк должен восстановить активность счёта в течение двадцати четырёх часов после получения разрешения от налоговой инспекции.

Сроки и условия предоставления 6-НДФЛ

Необходимо предоставлять 6-НДФЛ в конце каждого квартала, так как налоговыми периодами являются: квартал, полгода, три квартала и год. Если дата последнего дня сдачи выпадает на праздник или выходной, то срок смещается на один день. Так, в 2018 году крайние сроки предоставления формы 6-НДФЛ в налоговую инспекцию определены следующие:

-

За 1 квартал – 2 мая,

-

За два квартала – 31 июля,

-

За три квартала – 31 октября,

-

За 2018 г. – 1 апреля 2019 г.

Чтобы избежать штрафа за не предоставление 6-НДФЛ, необходимо сдать корректно заполненную форму. Отчет сдается:

-

на бумажном бланке или в электронной форме, если выплаты сделаны 24 сотрудникам или меньше,

-

только в электронной форме, если выплаты за период сделаны 25 сотрудникам или более.

Данный вид отчетности подается в налоговую по месту регистрации компании. Если есть отдельно зарегистрированные филиалы, то подается отчетность в несколько налоговых, по месту регистрации каждого филиала. Индивидуальный предприниматель должен сдавать 6-НДФЛ по месту жительства.

Другие меры наказания за несвоевременную сдачу отчета по форме 6-НДФЛ

Кроме штрафных санкций, установленных в законодательном порядке и прописанных в Налоговом кодексе нашего государства, для налоговых агентов, что задерживают предоставление отчетной документации по форме 6-НДФЛ, существует и такая мера наказания, как блокирование счета. Подобная мера подтверждена следующими законодательными документами:

Кроме штрафных санкций, установленных в законодательном порядке и прописанных в Налоговом кодексе нашего государства, для налоговых агентов, что задерживают предоставление отчетной документации по форме 6-НДФЛ, существует и такая мера наказания, как блокирование счета. Подобная мера подтверждена следующими законодательными документами:

- НК, статья №76, пункт 3.2;

- письмо №ГД-4-11/14515 ФНС (от 09.08.16 г.).

Блокирование счета производится автоматически на протяжении десяти дней с момента окончания крайнего срока, установленного для сдачи за определенный отчетный период.

Для разблокирования счета налоговому агенту достаточно предоставить необходимую отчетность по форме 6-НДФЛ в местное отделение ФНС. Как только сданный отчетный документ будет у инспекторов налоговой службы, они вынесут решение об отмене примененной меры наказания. Подобные действия предусмотрены НК – статья №76, пункт 3.2. Решение о разблокировании из налоговой службы передается в соответствующий банк, и счет налогового агента будет разблокирован в течение суток.

Специалисты советуют бухгалтерам не затягивать с подготовкой и сдачей отчетности по форме 6-НДФЛ, чтобы избежать недоразумений и штрафных санкций.

Какой будет штраф за несвоевременную сдачу формы 6-НДФЛ

Форма 6 является обязательной с 2016 года. Все юридические лица, которые являются налоговыми агентами, обязаны подавать ее в сроки, утвержденные законодательством.

Штраф за несвоевременную сдачу отчета 6-НДФЛ будет назначен и организации, и руководителю. Кроме того, на расчетный счет контролирующие органы наложат арест за просрочку более 10 дней.

Рассмотрим подробно все меры, которые могут быть применены при непредставлении расчета.

Законодательство

Налоговики не будут ждать окончания камерального контроля. Если отчет не поступит вовремя, штраф за несдачу расчета 6-НДФЛ составит 1000 руб. за каждый месяц просрочки. Это норма прописана в статье 126 пункт 1.2 НК РФ. Данная мера касается не только несвоевременной сдачи, но и за непредставление 6-НДФЛ в течение года.

Руководителю организации за несданный 6-НДФЛ будет выписано административное взыскание в размере от 300 до 500 рублей согласно статье 15.6 Кодекса АП РФ.

Эта мера может быть принята налоговиками самостоятельно без обращения в судебные инстанции.

Расчет санкций начинается со дня, следующего за датой предоставления отчетности, до дня его сдачи в налоговые органы согласно статье 126 пункт 1.2 НК.

Сроки на предоставление 6 НДФЛ

В НК четко прописаны сроки представления показателей в контролирующие органы:

- Данные за квартал должны быть представлены не позднее последнего дня месяца, следующего за отчетным кварталом. Если дата выпадает на выходные дни, срок переносится на первый рабочий день после установленных сроков. Данная норма прописана в статье 6.1 пункт 7 НК;

- дата представления данных за год – 1 апреля года следующего за отчетным.

В 2017 году в связи с выходными днями была смещена дата подачи за 1 квартал – 2 мая. Для 2 и 3 квартала даты сдачи — 31 июля и 31 октября соответственно.

Ответственность за непредставление

Налоговики назначат штраф за непредоставление отчета 6-НДФЛ в течение десяти рабочих дней после сдачи расчета. Если опоздание менее месяца — штраф составит 1 000 рублей. Если срок непредставления расчета окажется больше, сумма санкций будет увеличена на 1 000 рублей за каждый месяц просрочки.

Пример расчета штрафа за опоздание с подачей расчета в течение текущего года

Компания сдала в 6-НДФЛ за 2 квартал 3 августа. Почитаем, какое наказание грозит компании за непредставление данных в положенное время:

- Количество дней просрочки – 3, это меньше месяца;

- сумма штрафных санкций за непредставление до месяца составит 1 000 х 1 мес. = 1 000 рублей.

Если субъект хозяйствования не подал отчет в течение 10 дней с момента окончания срока представления, это может привести к наложению ареста на банковские счета. Однако федеральная налоговая служба перед принятием такой меры рекомендует проверить, является ли компания налоговым агентом. Такая мера отражена в письме ГД-4-11 / 14515 от 9 августа 2016 года.

Налоговики могут проверить, были ли поступления в казну в текущем периоде по налогу на доходы физических лиц. Если факт подтвердится, расчетный счет будет заблокирован в связи с непредставлением 6-НДФЛ.

Может возникнуть такая ситуация, когда организация не представила документ по форме 6 в связи с тем, что не является налоговым агентом. Тем не менее, налоговики заблокировали банковский счет. В таком случае, необходимо подготовить и подать нулевой отчет.

В обоих случаях блокировка должна быть снята на следующий день после представления формы или справки. Данная норма прописана в статье 76 пункт 3.2 НК.

В течение одних суток банковская организация возобновит операции по расчетному счету.

Суммы штрафов за опоздание НДФЛ-6 следует перечислять на КБК (в поле 104) 18211603010016000140. В поле 106 следует указать код «ТР». В поле 107 – срок проведения требования. В полях 108 и 109 следует отметить номер и дату платежного поручения.Суммы взысканий за несвоевременное перечисление НДФЛ оформляются аналогичным образом.

Итоги

Следует помнить, за непредставление отчета 6-НДФЛ штраф достаточно большой. Кроме этого, через 10 дней все банковские счета будут заблокированы, а должностные лица могут быть привлечены к административному взысканию. Самое минимальное наказание – 1 000 рублей. Лучше не забывать о такой обязанности и сдавать расчеты вовремя.

Как оплатить штраф

Для оплаты штрафов по нарушениям норм и правил сдачи отчета 6-НДФЛ применяются коды бюджетной классификации (КБК). КБК представляет из себя числовой шифр, который призван направить платеж по назначению.

В платежном документе необходимо указать один из следующих КБК:

- «182 1 16 03010 01 6000 140» — для санкций, начисленных на основании статей 119.1, 126, 126.1 Налогового кодекса РФ.

- «182 1 16 03030 01 6000 140» — для санкций, начисленных на основании КоаП РФ.

Если в коде была допущена ошибка, штраф не может считаться неоплаченным, однако, необходимо будет обратиться в налоговую службу для уточнения платежа (в соответствии с Письмом Минфина РФ No 03-02-07/1/2145 от 19 января 2017 года)

Что расценивают как непредставление отчета?

Непредставлением отчета будет считаться его:

- несдача работодателем при наличии такой обязанности, в т. ч. непредставление отдельных отчетов по обособленным подразделениям;

- сдача позже установленного срока.

В отношении 6-НДФЛ нарушениями (не расцениваемыми как непредставление) будут считаться также:

- Включение в отчет недостоверных сведений. Ответственность за него наступит, если отчитывающееся лицо не исправит отчет до выявления этой ошибки налоговым органом (п. 2 ст. 126.1 НК РФ).

- Нарушение способа представления отчета. Сдать его на бумаге могут только те работодатели, число работников у которых меньше 25 человек (п. 2 ст. 230 НК РФ). Остальные должны отчитываться электронно.

Комментарии

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Москва и область:

+7 499 938 52 26

Санкт-Петербург и область:

+7 812 467 34 29

8 800 350 84 13 доб. 257

Официальный производственный календарь на 2020 год: перечень праздников .

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2020 .

Непременным элементом зала обслуживания клиентов или покупателей, согласно .

Детальная информация о том, как должна быть произведена уплата 1% свыше 300000 .

Количество и размер налогов индивидуального предпринимателя определяется .

Подоходный налог с зарплаты или НДФЛ – это основной прямой налог. Он удерживается .

Предлагаем вниманию читателей кредитный калькулятор онлайн 2019 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Форма 6-НДФЛ – обязательная форма налоговой отчетности, которая представляется налоговыми агентами. Их обязанность представлять в налоговую инспекцию документы, необходимые для контроля за правильностью исчисления, удержания и перечисления налогов, предусмотрена НК (пп. 4 п. 3 ст. 24 НК РФ). Какая ответственность грозит за несдачу 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ) или представление Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, с ошибками, расскажем в нашей консультации.