В отличие от налоговиков Минфин России требует, чтобы организация удержала НДФЛ с суммы штрафа, который она простила работнику

Финансовое ведомство еще в ноябре прошлого года пришло к выводу, что в случае отказа работодателя от взыскания с виновного работника суммы уплаченного за него административного штрафа у этого работника возникает экономическая выгода, то есть доход. Он считается полученным сотрудником в натуральной форме. Значит, сумма этого дохода облагается НДФЛ (Письмо Минфина России от 08.11.2012 N 03-04-06/10-310).

Поскольку источником указанного дохода является организация-работодатель, она обязана рассчитать сумму НДФЛ и удержать ее при ближайшей выплате сотруднику любого другого вознаграждения в денежной форме, например зарплаты за текущий месяц (п. п. 1 и 4 ст. 226 НК РФ).

В апреле 2013 г. Минфин России выпустил еще два Письма по этому же вопросу. В них он продолжил придерживаться прежней точки зрения: сумма штрафа, уплаченного за совершенное работником правонарушение и впоследствии прощенного ему, облагается НДФЛ (Письма от 12.04.2013 N 03-04-06/12341 и от 10.04.2013 N 03-04-06/1183). Для обоснования указанного вывода финансисты привели целый ряд аргументов.

Во-первых, со ссылками на ГК РФ и ТК РФ они доказали, что в рассматриваемой ситуации из-за действий работника организации был причинен ущерб (п. 2 ст. 15 и п. 2 ст. 130 ГК РФ, ст. 238 ТК РФ). Ведь она вынуждена была потратить собственные денежные средства на уплату штрафа, наложенного за правонарушение, совершенное не ею самой, а ее сотрудником (см. врезку на с. 72).

Справка. Какие виды ущерба, причиненного работодателю, можно взыскать с работника

Ущерб может быть реальным или в виде упущенной выгоды (п. 2 ст. 15 ГК РФ). Под реальным ущербом понимается утрата или повреждение имущества, а также расходы, которые потерпевшей стороне необходимо будет осуществить для ремонта или восстановления этого имущества. Упущенная выгода представляет собой неполученные доходы, которые работодатель получил бы при обычных условиях гражданского оборота, если бы его имущество не было повреждено или утрачено.

Работник обязан возместить работодателю только причиненный ему прямой действительный ущерб. Неполученные доходы или упущенную выгоду взыскать с сотрудника нельзя (абз. 1 ст. 238 ТК РФ). Под прямым действительным ущербом понимается (абз. 2 ст. 238 ТК РФ):

- реальное уменьшение наличного имущества самого работодателя или находящегося у него имущества третьих лиц, за сохранность которого он несет ответственность;

- ухудшение состояния указанного имущества работодателя или третьих лиц;

- необходимость для работодателя затратить средства на приобретение нового или восстановление поврежденного имущества либо на возмещение ущерба, причиненного работником третьим лицам. Именно к этому виду ущерба можно отнести уплату организацией за работника административного или иного штрафа, наложенного за совершенное им правонарушение (например, штрафа на генерального директора организации за грубое нарушение правил ведения бухгалтерского учета). В конечном итоге уплата штрафа за сотрудника приводит к уменьшению денежных средств компании, то есть ее движимого имущества (п. 2 ст. 130 ГК РФ). Поэтому в данной ситуации можно говорить о причинении ущерба работодателю.

Во-вторых, финансисты согласились, что работодатель в данной ситуации может полностью или частично отказаться от взыскания с виновного работника суммы причиненного ущерба, то есть освободить сотрудника от определенной имущественной обязанности (ст. 240 ТК РФ). Получается, что сам факт отказа от взыскания с работника штрафа является дополнительным подтверждением того, что ущерб организации все-таки был нанесен.

В-третьих, Минфин России подчеркнул, что размер ущерба, причиненного компании от прощения сотруднику долга, можно четко установить. Он равен сумме самого штрафа и затрат организации на его уплату. Поскольку размер ущерба и причина его возникновения определены, отказ работодателя от взыскания с виновника суммы причиненного ущерба приводит, по мнению Минфина России, к возникновению у работника облагаемого НДФЛ дохода, который считается полученным им в натуральной форме.

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Суд выиграла налоговая инспекция

Постановление Арбитражного суда Волго-Вятского округа от 30.10.2017 № Ф01-4709/2017 по делу № А29-246/2017

Отсутствие задолженности по НДФЛ на дату составления акта проверки не освобождает от штрафа за уплату НДФЛ позже срока. Суд не освободил компанию от штрафа.

Постановление Арбитражного суда Западно-Сибирского округа от 21.12.2016 по делу № Ф27-1017/2016

Компания признала свою вину и компенсировала потери бюджета, уплатив пени. Суд уменьшил штраф в 2 раза.

Суд выиграла компания

Постановление Арбитражного суда Московского округа от 08.02.2017 № Ф05-22322/2016 по делу № А40-81345/2016

Компания до сдачи первичного отчета уплатила налог и пени. Это свидетельствует о добросовестном поведении. Суд освободил компанию от штрафа.

Постановление Арбитражного суда Московского округа от 07.10.2016 № Ф05-14968-2016 по делу « А40-14266/2016

Конституционный суд упростил работу бухгалтера

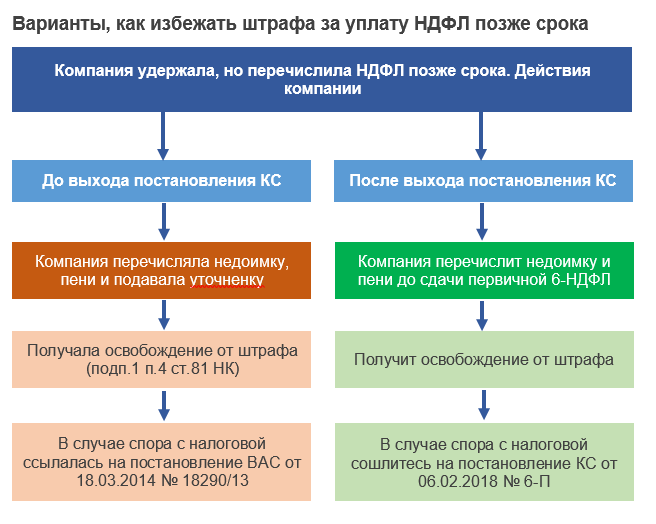

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Что будет, если не платить НДФЛ

Последнее обновление 2019-06-05 в 11:21

Размер штрафа за неуплату налога на доходы физических лиц — НДФЛ — в 2019 году зависит от количества просроченных месяцев и степени вины нарушителя. Чтобы ясно понимать, какие штрафные санкции грозят вам за несвоевременную оплату НДФЛ в 2019 году, разберем законодательную базу и приведем примеры по теме.

Ответственность за неуплату НДФЛ

Физические лица становятся плательщиками НДФЛ, если у них есть доходы из ст.209 Налогового кодекса России, которые не попадают в список исключений ст.217 кодекса.

Основной доход гражданина — заработная плата, уплачивается у источника, а сам человек не ответственен за его перечисление в бюджет. Т.е.

с зарплаты налог рассчитывает, удерживает и платит ваш работодатель, а вы получаете зарплату, уже урезанную на размер налога.

Этот способ называется «у источника», и его главная цель — лишение граждан возможности самостоятельно платить налог и пытаться уклониться от его уплаты. Механизм построен так, что работники не влияют на действия работодателя, а работодатель сам рискует попасть под санкции, если не будет исполнять возложенную на него функцию.

Все слухи о том, что Правительство РФ отменяет штрафы по НДФЛ, а налоговики не будут штрафовать за его неуплату, — как раз относятся к работодателям, их обязанностям ежемесячно переводить в бюджет налог с зарплат персонала: за несвоевременное перечисление НДФЛ фирмы не будут штрафовать при соблюдении определенных условий.

Что касается НДФЛ, который физические лица платят самостоятельно, то по нему есть 2 обязанности:

- подать декларацию 3-НДФЛ до мая года, который наступил после года получения дохода;

- уплатить сам налог — после подачи декларации и до 15 июля включительно.

При нарушении срока наступают сразу 2 санкции:

- штраф за НДФЛ за оплату не вовремя;

- пеня по налогу на доходы физических лиц.

Отдельный штраф с пеней начисляется за просрочку декларации.

Важно! Если общая сумма всех задолженностей превысит 3 000 рублей либо пройдет 3 года с момента возникновения первого долга, ИФНС вправе начинать процедуру принудительного взимания причитающихся сумм. https://www.youtube.com/embed/STC9JRB8eyA

Какой штраф за несвоевременную уплату НДФЛ в 2019 году:

- по ст.122 НК РФ — 20% от налоговой суммы;

- в случае умышленного деяния — 40% суммы.

Не стоит трактовать понятие умысла по собственным соображениям. Есть четкое разъяснение этого термина — подразумеваются действия в виде подделывания документов, мошеннических схем и пр. для снижения базы обложения. Поэтому для обычных физических лиц такой штраф по НДФЛ за несвоевременную оплату не грозит — к ним может применяться только первый вид неустойки.

Пеня начисляется согласно ст.75 НК РФ — со следующего дня после просрочки уплаты НДФЛ, т. е. с 16 июля, и до погашения долга полностью за каждый календарный день. В соответствии с п.6 ст.6.

1 НК РФ календарные дни — это все дни периода, включая и выходные, праздники. Пеня равна 1/300 ключевой ставки Центробанка, которая была утверждена на момент возникновения долга и меняется по мере изменения этой ставки.

Вот ставки за последние годы:

Рассмотрим примеры.

Пример 1

Пример 2

Никифоров Валерий не заплатил вовремя НДФЛ в размере 1 000 рублей в 2017 году. Он погасил задолженность только 15 мая 2019 года. Штраф — 20% от долга: 1 000 × 20% = 200 рублей. Ставка рефинансирования за этот период менялась 8 раз. Общее количество календарных дней 669. В итоге пеня равна: 173,74 рублям.

Важно!

Пеня не может превышать сумму самого долга.

При наступлении одного из событий:

- сумма долга превысила 3 000 рублей;

- сумма долга не превысила 3 000 рублей, но прошло 3 года с момента ее образования,

ИФНС может начать принудительное взыскание подоходного налога с физических лиц: арест имущества, взыскание за счет денежных средств должника и т.д.

Итоги

- За просрочку налога нужно заплатить штраф в размере 20% от суммы долга.

- Также на любые просрочки независимо от остальных санкций начисляется ежедневная пеня.

- Если игнорировать требования об уплате налога ИФНС может взыскать долги в судебном порядке.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сумма административного штрафа, уплаченного организацией за руководителя, облагается НДФЛ

Комментарий

В комментируемом письме Минфин России рассмотрел следующую ситуацию.

Орган пожарного надзора привлек руководителя организации к административной ответственности за нарушение требований охраны труда по

п. 1 ст. 5.27.1 КоАП РФ.

Как должностному лицу ему был выписан штраф, который за руководителя уплатила сама организация-работодатель.

Минфин России напомнил, что доход – это экономическая выгода в денежной или натуральной форме, которая учитывается в том случае, если есть

возможность ее оценить. Для физических лиц доход определяется в соответствии с

главой 23 «Налог на доходы физических лиц» НК РФ

(ст. 41 НК РФ).

Что касается налоговой базы по НДФЛ, учитываются не только доходы налогоплательщика в денежной или натуральной формах, но и полученная им материальная

выгода (п. 1 ст. 210 НК РФ).

Таким образом, если организация уплачивает административный штраф, наложенный на ее руководителя, у руководителя возникает доход в виде экономической

выгоды.

Такой доход в размере штрафа, уплаченного за работника, должен облагаться НДФЛ. Соответственно, работодатель обязан удержать НДФЛ при выплате иного

дохода сотруднику и перечислить его в бюджет.

Заметим, что финансовое ведомство давно сформировало позицию по вопросу налогообложения административных штрафов, уплаченных за работника

работодателем.

По мнению Минфина России, сумма такого штрафа – это ущерб, причиненный работником работодателю по правилам

ст. 238 ТК РФ

В силу статьи 22 ТК РФ

работодатель может требовать от работника возмещения такого ущерба, а может и отказаться от его взыскания

(ст. 240 ТК РФ).

При этом ведомство указывало, что работник не признается материально ответственным лицом, если ущерб причинен

(ст. 239 ТК РФ):

- вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости (или необходимой обороны);

- по причине того, что работодатель не обеспечил надлежащие условия для хранения имущества, вверенного работнику. Например, издал приказ

(распоряжение, иной документ), выполнение которого сотрудником и повлекло причинение ущерба.

При наличии перечисленных оснований работодатель не вправе требовать от сотрудника компенсации затрат по ликвидации ущерба. Расходы, понесенные

организацией, не приведут к возникновению экономической выгоды у физического лица.

Данные выводы Минфин России излагал ранее в ряде писем (см. письма

от 22.08.2014 № 03-04-06/42105,

от 17.06.2014 № 03-04-05/28925,

от 10.04.2013 № 03-04-06/1183,

от 12.04.2013 № 03-04-06/12341,

от 08.11.2012 № 03-04-06/10-310).

Рекомендации

Работодателю, уплатившему за работника штраф, целесообразнее включать в облагаемый НДФЛ доход такого работника соответствующую сумму штрафа.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

часа в сутки 7 дней в неделю

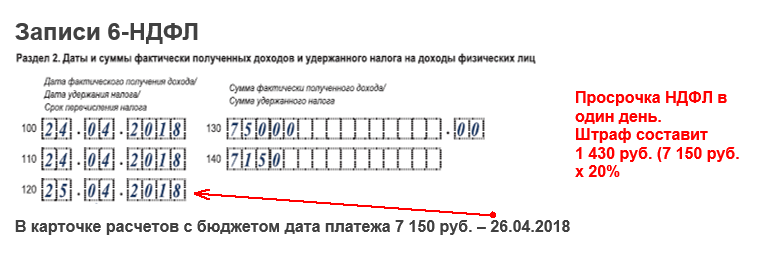

Как налоговики находят просрочку НДФЛ?

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.