Другие штрафы

За ошибки в 6-НДФЛ начисляют штраф по ст.126.1 НК РФ – предоставление недостоверных сведений. Штраф равен 500 руб. за каждый недостоверный документ. Для руководителя предприятия штраф от 300 до 500 руб. (ст.15.6 КоАП РФ).

НК РФ не содержит перечня сведений, которые можно считать недостоверными. В письмах ФНС России от 16.11.2016 № БС-4-11/21695, от 09.08.2016 № ГД-4-11/14515 ФНС разъяснила, что ошибками считаются сведения, которые привели к:

- Неправильному расчету налога,

- Неперечислению налога в бюджет,

- Нарушению прав физических лиц – плательщиков НДФЛ.

ИФНС не станет применять санкций, если организация сама нашла и исправила ошибку. Для этого необходимо отправить корректирующий расчет с исправлением.

Наконец, нарушение способа отправки повлечет штраф в размере 200 руб. (ст.119.1 НК РФ). Но это не самая большая возможная неприятность. Налоговики могут посчитать такой отчет непредоставленным, тогда последуют санкции за опоздание.

Мы обобщили возможные санкции за нарушения, связанные с 6-НДФЛ, в таблице:

Нарушение

Сумма штрафа для организации, руб.

Сумма санкции для руководителя организации, руб.

1000 руб. за каждый полный и неполный месяц опоздания.

Опоздание более 10 дней – блокировка расчетного счета

500 руб. за каждый недостоверный отчет

Нарушение порядка предоставления

200 руб. за каждый расчет.

Возможно признание отчета неотправленным, тогда последуют санкции за опоздание

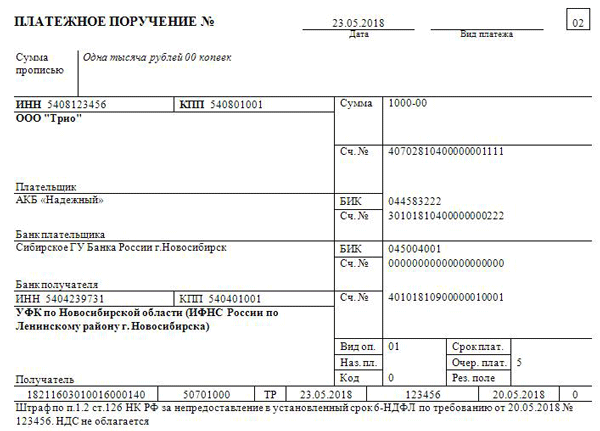

В платежном поручении на уплату штрафа указывают КБК:

- 182 1 16 03010 01 6000 140 – если платят штраф по НК РФ,

- 182 1 16 03030 01 6000 140 – для санкций по КоАП РФ.

Скачайте заполненный образец платежного поручения:

Если ваша организация не выплачивает доходы физическим лицам, она не является налоговым агентом. Следовательно, вы не должны сдавать 6-НДФЛ. Чтобы обезопасить себя от возможных претензий налоговиков и даже блокировки расчетного счета, рекомендуем написать в свою ИФНС письмо. Если инспекторы уже заблокировали ваш расчетный счет за непредоставление 6-НДФЛ, то без письма не обойтись.

Мы подготовили образец письма, которые снимет все претензии ИНФС, вы можете скачать его совершенно бесплатно:

Нулевой расчет 6-НДФЛ сдавать не нужно

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Сроки на представление 6-НДФЛ в 2019 году

НК РФ (п. 2 ст. 230) в качестве срока подачи формы 6-НДФЛ указывает:

- для квартального отчета — последнее число месяца, идущего за отчетным периодом;

- годового отчета — 1 апреля года, наступающего за отчетным.

Таким образом, для годового отчета срок является фиксированным, а для квартальных может меняться из-за изменения числа дней в месяце. Кроме того, установленный срок подачи отчета переносится на ближайший последующий рабочий день при совпадении с выходными или праздничными днями (п. 7 ст. 6.1 НК РФ). В 2019 году подобных переносов не будет, а сроки для подачи отчетов 6-НДФЛ будут следующие:

Представление отчета 6-НДФЛ становится обязанностью работодателей, имеющих наемных работников и выплачивающих им доходы. Отсутствие таких работников и, соответственно, отсутствие облагаемых НДФЛ выплат дает возможность работодателю не сдавать эту отчетность.

Образец заполнения расчета за 1-й квартал 2019 года можно увидеть в этой статье.

Установленные сроки

Предоставление отчетности осуществляется в такие сроки:

- Последнее число месяца, следующего за отчетным периодом, если речь идет о квартальном периоде;

- 1 апреля следующего года, который идет за отчетным.

В результате, представление квартального отчета зависит от количества дней в конкретном месяце, а годового — остается неизменным. Если время сдавать отчет выпадает на выходной или праздник, он переносится на следующий рабочий день. В 2018 году начисление штрафа за несдачу 6 НДФЛ в срок не грозит, если придерживаться следующих периодов:

- 03.05.2018 за 1 квартал;

- 31.07.2018 за 6 месяцев;

- 31.10.2018 по результатам 9 месяцев.

Сроки и условия предоставления 6-НДФЛ

Необходимо предоставлять 6-НДФЛ в конце каждого квартала, так как налоговыми периодами являются: квартал, полгода, три квартала и год. Если дата последнего дня сдачи выпадает на праздник или выходной, то срок смещается на один день. Так, в 2018 году крайние сроки предоставления формы 6-НДФЛ в налоговую инспекцию определены следующие:

-

За 1 квартал – 2 мая,

-

За два квартала – 31 июля,

-

За три квартала – 31 октября,

-

За 2018 г. – 1 апреля 2019 г.

Чтобы избежать штрафа за не предоставление 6-НДФЛ, необходимо сдать корректно заполненную форму. Отчет сдается:

-

на бумажном бланке или в электронной форме, если выплаты сделаны 24 сотрудникам или меньше,

-

только в электронной форме, если выплаты за период сделаны 25 сотрудникам или более.

Данный вид отчетности подается в налоговую по месту регистрации компании. Если есть отдельно зарегистрированные филиалы, то подается отчетность в несколько налоговых, по месту регистрации каждого филиала. Индивидуальный предприниматель должен сдавать 6-НДФЛ по месту жительства.

Сколько придется заплатить?

Размер взыскания зависит от вида нарушения и устанавливается следующим образом*:

- Штрафы за просрочку 6 НДФЛ и несданный отчет устанавливается на уровне 1000 рублей за месяц просрочки, даже если он не полный. Если задержка превышает 10 рабочих дней, блокируется расчетный счет компании.

- За недостоверность сведением работодатель наказывается штрафом в размере 500 рублей по каждому такому отчету.

- К должностному лицу может применяться административная санкция 300-500 рублей.

Таким образом, за непредоставление отчетности устанавливаются не только штрафы за просрочку 6 НДФЛ, но и административное взыскание для работодателя. Более серьезная проблема — возможная блокировка счета компании, что может сказаться на приостановке платежей другим организациям.

*Расценки штрафов актуальны на июнь 2018 г.

Статья написана по материалам сайтов: glavkniga.ru, buhspravka46.ru, shtrafsud.ru.

Как избежать блокировки счета при неподаче 6-НДФЛ

Избежать блокировки счета при неподаче 6-НДФЛ можно только в одном случае — если в отчетном периоде коммерсант не являлся налоговым агентом по НДФЛ и вовремя отправил налоговикам пояснение по этому факту.

При подаче налоговикам пояснений в такой ситуации следует помнить, что:

- пояснения о непредставлении 6-НДФЛ направляются в ту ИФНС, в которую должен был поступить расчет 6-НДФЛ;

- подписать такие пояснения вправе только руководитель фирмы или доверенное лицо (копию доверенности необходимо приложить к пояснениям);

- в тексте пояснений следует сформулировать причину непредставления расчета со ссылкой на налоговое законодательство и официальные разъяснения контролеров и чиновников по этому вопросу;

- лучше не опаздывать с передачей оформленных пояснений налоговикам — успеть нужно в течение срока, отведенного НК РФ для представления 6-НДФЛ (месяц со дня окончания налогового периода).

Сроки предоставления 6-НДФЛ в 2017 и в 2018 годах

Бланк 6-НДФЛ обязателен к заполнению налоговым агентом поквартально нарастающим итогом: за первый квартал года, шесть месяцев, девять месяцев и за год. Первые три из названных отчётов положено подавать не позже заключительного дня месяца, идущего за рассматриваемым отчётным промежутком. Отчёт по итогам целого года допускается предоставить не позже 1 апреля того года, который наступает за годом отчётным. Эти сроки регулируются в абзаце 3 п. 2 ст. 230 НК РФ. В соответствии с имеющимися нормами, если финальный срок подачи декларации приходится на нерабочий выходной день либо день государственного праздника, представить документы без штрафных санкций разрешено в идущий за этим нерабочим днём день рабочий (смотрите ).

Используя календарь бухгалтера, можно узнать точные сроки подачи любой отчётности, в том числе и формы 6-НДФЛ

Предпринимателям необходимо запомнить крайние сроки, в которые должна быть предоставлена отчётность по форме 6-НДФЛ за 2017 и 2018 годы. Чтобы не пропустить сроки сдачи, многие бухгалтеры используют специальные налоговые календари, предоставляемые различными бухгалтерскими сервисами и программами. Эти календари позволяют легко отследить даты предоставления отчётности.

Таблица: сроки предоставления 6-НДФЛ в 2017 году

| Отчётный период | Сроки сдачи |

| 1 квартал 2017 года | 2 мая 2017 года включительно (смещение из-за «майских праздников») |

| 2 квартал 2017 года | 31 июля 2017 года |

| 9 месяцев 2017 года | 31 октября 2017 года |

| 2017 год | 2 апреля 2018 года |

Несвоевременное представление отчётов грозит неприятностями со стороны контролирующих органов.

Таблица: сроки предоставления 6-НДФЛ в 2018 году

| Отчётный период | Срок сдачи |

| 1 квартал 2018 года | 3 мая 2018 года |

| 2 квартал 2018 года | 31 июля 2018 года |

| 3 квартал 2017 | 31 октября 2018 года |

| 2018 год | 1 апреля 2019 года |

Заблаговременная подготовка документации поможет сдать отчётность в срок и без негативных последствий для бизнеса. Итоговый расчёт за 2017 год полагается сдавать не позднее 02.04.2018, а расчёт за 2018 год, соответственно, не позже 01.04.2019.

Итоги

Блокировки счета за непредставление 6-НДФЛ можно избежать. Для этого коммерсанту, не выплачивавшему в отчетном периоде доходы физлицам, достаточно вовремя отправить налоговикам соответствующие пояснения.

Расчет за I квартал, полугодие, девять месяцев представляется не позднее последнего дня месяца, следующего за соответствующим периодом, то есть за 1 квартал – не позднее 29 апреля, за полугодие – не позднее 29 июля, за девять месяцев – не позднее 31 октября.

Инспекторы снимут блокировку на следующий день после представления налоговым агентом расчета 6-НДФЛ. Напомним, что расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ нужно представлять в налоговую инспекцию в электронной форме по телекоммуникационным каналам связи. Если численность сотрудников в вашей компании менее 25 человек, то вы можете представлять указанный расчет на бумажном носителе.

В письме от 9 августа 2016 г. № ГД-4-11/14515 ФНС напомнила, что в отношении налоговых агентов, не представивших 6-НДФЛ, предусмотрен штраф в размере 1000 рублей за каждый полный и неполный месяц, начиная со дня, установленного для представления расчета (пункт 1.2 статьи 126 НК).

В случае непредставления налоговым агентом 6-НДФЛ в течение 10 дней по истечении установленного срока может быть принято решение о приостановлении операций по счетам (пункт 3.2 статьи 76 НК). Для выявления факта непредставления 6-НДФЛ налоговики будут учитывать факты перечисления НДФЛ в бюджет в отчетном периоде, представления справок 2-НДФЛ за предыдущий налоговый период, иные сведения, имеющиеся в налоговом органе, свидетельствующие о наличии такой обязанности у налогового агента.

В отношении налоговых агентов, представивших документы, содержащие недостоверные сведения, установлена ответственность в размере 500 рублей за каждый представленный документ. НК не содержит определения понятия «недостоверные сведения», в связи с чем любые заполненные реквизиты 2-НДФЛ и 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Применительно к упомянутым документам это могут быть любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Так, основанием для привлечения к ответственности будет является недостоверность информации, допущенная в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета, нарушения прав физлиц (например, прав на налоговые вычеты). Указанная ответственность также применяется в случае допущения ошибки в показателях, идентифицирующих налогоплательщиков — физлиц (ИНН, фамилия, имя, отчество, дата рождения, паспортные данные).

Вместе с тем, если недостоверная информация не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, ФНС рекомендует налоговым органам учитывать смягчающие обстоятельства.

В соответствии с пунктом 2 статьи 126.1 НК налоговый агент освобождается от ответственности, предусмотренной указанной статьей, если самостоятельно выявил ошибки и представил уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

Справка 2-НДФЛ не является налоговой декларацией (расчетом), и проведение камеральной проверки такой справки НК не предусмотрено. Таким образом, НК не установлен предельный срок для выявления налоговым органом недостоверных сведений, отраженных в 2-НДФЛ. Вместе с тем, лицо не может быть привлечено к ответственности, если со дня совершения налогового нарушения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года.

Положения НК, введенные в действие законом N 113-ФЗ, в части установления налоговой ответственности налоговых агентов, подлежат применению к правоотношениям по представлению 2-НДФЛ, обязанность по представлению которых возникла после 1 января 2016 года.