Нужно ли облагать налогами отпускные пособия.

Налоговое законодательство регламентирует правила перечисления всех выплат, включая отпускные пособия. Облагаются ли налогами отпускные?

Да, эти денежные средства, как и зарплата, должны облагаться налогами. В роли агента, который должен перечислять средства в бюджет, выступает работодатель. В частности — бухгалтер.

Есть разные виды отпусков.

Ежегодный отпуск

Ежегодный отпуск, согласно ст. 114 ТК РФ должен быть оплачен работодателем в полной мере. С него необходимо производить отчисления: НДФЛ и страховые взносы.

Внеочередной отпуск.

Работодатель обязан предоставить отпуск, если на то есть основания.

Отчисления в бюджет производятся в обязательном порядке, и они не отличаются от тех выплат, что положены в случае выплаты ежегодного очередного отпускного пособия.

Отпуск на время сессии.

Для тех, кто работает, и одновременно с этим повышает квалификацию, получает высшее образование, предусмотрен отпуск.

Отпуск по уходу за детьми.

Исключение из правил составляет отпуск по уходу за детьми. Государство освобождает ФСС от налогов по этому виду выплат.

Закон предусматривает три вида отпусков по уходу за детьми:

- Отпуск по беременности и родам регламентирует ст. 255 ТК РФ.

- От рождения и до трёх лет женщина имеет право находиться в законном отпуске, согласно статье 256. По желанию сотрудницы и согласию руководства отпуск может продлеваться.

- Пары, усыновившие ребёнка, тоже имеют право на отпускные пособия: ст. 257 ТК РФ. Здесь ситуация ничем не отличается от рождения ребёнка. Государство поддерживает семьи, которые решаются на усыновление, и предоставляет им равные условия.

Средства по уходу за детьми выплачивает не работодатель, выплаты начисляются через бухгалтерию на работе, но платит уже ФСС.

Каким бы ни был отпуск по уходу за ребёнком, налогов с него платить не положено.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация в том месяце, когда сотрудник уходит в отпуск, на всю сумму отпускных начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 20 Закона от 24 июля 1998 г. № 125-ФЗ).

В момент выплаты (перечисления на счет сотрудника) отпускных удержите НДФЛ (подп. 10 п. 1 ст. 208, п. 4 ст. 226 НК РФ).

Ситуация: как рассчитать НДФЛ с отпускных по переходящему отпуску?

НДФЛ рассчитайте со всей суммы отпускных, уменьшив налоговую базу на положенные сотруднику вычеты.

Отпускные нужно выплатить сотруднику за три дня до его ухода в отпуск (ст. 136 ТК РФ). При переходящем отпуске возникает ситуация, когда сотруднику выплачивается доход, относящийся к будущему месяцу. Удержать НДФЛ нужно при фактической выплате отпускных (подп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ). То есть в тот момент, когда вы выплачиваете сотруднику отпускные, нужно рассчитать НДФЛ со всей суммы отпускных. При расчете НДФЛ уменьшите налоговую базу на сумму налоговых вычетов, положенных сотруднику за тот месяц, в котором он получил отпускные. При этом положенные сотруднику вычеты нужно предоставить в общем порядке за текущий месяц (распределять их на вычеты, приходящиеся на сумму отпускных за текущий и следующий месяцы, не нужно).

Такой порядок следует из пункта 3 статьи 210, подпункта 1 пункта 1 статьи 223, пункта 1 статьи 224 и статей 218–221 Налогового кодекса РФ и разъяснен письмами Минфина России от 6 июня 2012 г. № 03-04-08/8-139 (доведено до сведения налоговых инспекций письмом ФНС России от 13 июня 2012 г. № ЕД-4-3/9698), от 11 мая 2012 г. № 03-04-06/8-134 и от 15 ноября 2011 г. № 03-04-06/8-306. Аналогичные выводы подтверждаются арбитражной практикой (см., например, постановления Президиума ВАС РФ от 7 февраля 2012 г. № 11709/11, ФАС Западно-Сибирского округа от 12 сентября 2013 г. № А67-7726/2012, Московского округа от 9 февраля 2012 г. № А40-5156/11-90-21).

Пример расчета НДФЛ с отпускных сотрудника. Отпуск начинается в одном месяце и заканчивается в другом

Секретарю Е.И. Ивановой с 25 июня был предоставлен основной оплачиваемый отпуск 14 календарных дней (с 25 июня по 8 июля включительно). У Ивановой один ребенок, в связи с чем ей предоставляется стандартный вычет в размере 1400 руб. (доход сотрудницы, рассчитанный нарастающим итогом с начала года, не превысил 350 000 руб. на момент выплаты отпускных).

Бухгалтер рассчитал сумму отпускных Ивановой в размере 13 500 руб., в том числе:

- 6500 руб. – отпускные за июнь;

- 7000 руб. – отпускные за июль.

15 июня сотруднице был выдан аванс по зарплате за отработанное время в первой половине месяца в сумме 10 000 руб. НДФЛ с этой суммы бухгалтер не удерживал.

При расчете НДФЛ с отпускных был учтен причитающийся сотруднице вычет за июнь. Сумма НДФЛ составила 1573 руб. ((13 500 руб. – 1400 руб.) × 13%).

20 июня Иванова получила отпускные в сумме:

13 500 руб. – 1573 руб. = 11 927 руб.

30 июня бухгалтер начислил Ивановой зарплату за июнь в размере 22 500 руб. (с 1 по 24 июня включительно). По состоянию на эту дату доход сотрудницы, рассчитанный нарастающим итогом с начала года, не превысил 350 000 руб. Поэтому право на стандартный вычет за ней сохраняется. С общей суммы зарплаты Ивановой бухгалтер удержал НДФЛ – 2925 руб. (22 500 руб. × 13%).

Зарплату за отработанное время во второй части июня Ивановой выплатили 5 июля в сумме 9575 руб. (22 500 руб. – 2925 руб. – 10 000 руб.).

С отпускных удерживаются какие налоги

Кроме права на ежегодный оплачиваемый отпуск стандартной длительностью, законодательство в сфере труда и социального обеспечения предусматривает и другие виды оплачиваемого отдыха. В зависимости от классификации (назначения) отпуска меняются и правила обложения причитающихся работнику выплат налогами и взносами:

Облагается ли выплата

Ежегодный оплачиваемый отпуск

в связи с беременностью и родами

в связи с усыновлением

Таким образом, мы наглядно можем определить общий принцип налогообложения оплаты отдыха:

- Если отпуск был оплачен работодателем, тогда сумма отпускных облагается налогами.

- Если оплата была произведена за счет средств ФСС, тогда выплаты налогами на отпуск не облагаются.

Подробнее о начислении и уплате страховых взносов с оплаты отдыха работников прочитайте в этом материале.

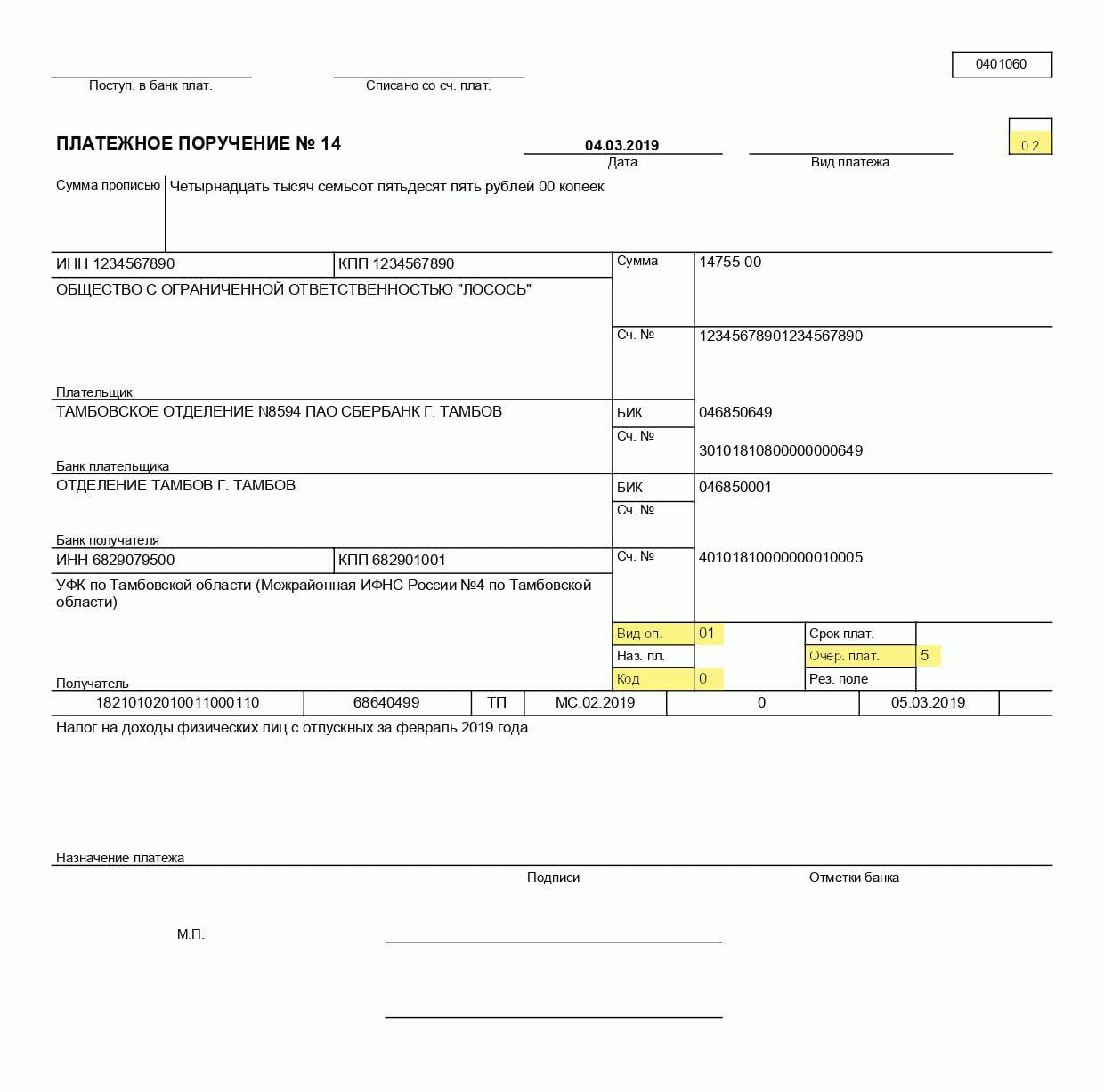

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Дата признания расходов

Дата признания расходов на оплату труда в налоговой базе зависит от метода налогового учета, применяемого организацией.

Если организация применяет кассовый метод, расходы на оплату труда можно учесть только после их фактической выплаты (подп. 1 п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, момент признания расходов на оплату труда зависит от того, к прямым или косвенным расходам они относятся.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60 и ФНС России от 24 февраля 2011 г

№ КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговая инспекция может пересчитать налог на прибыль.

Поэтому зарплату и начисленные страховые взносы по сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Зарплату и начисленные на нее страховые взносы по администрации организации отнесите к косвенным расходам.

Затраты на оплату труда, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Выплаты сотрудникам, которые относятся к косвенным расходам, включите в расчет налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В части торговых операций зарплата признается косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте ее при расчете налога на прибыль в момент начисления.

Пример отражения в налоговом учете ежемесячной премии за производственные результаты. Организация платит налог на прибыль и применяет метод начисления

Организация применяет общую систему налогообложения (метод начисления). В 2016 году организация начисляет:

- взносы на обязательное пенсионное (социальное, медицинское) страхование по суммарному тарифу 30 процентов;

- взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,4 процента.

Положением о премировании и трудовыми договорами с сотрудниками предусмотрена выплата сотрудникам производственного цеха ежемесячных премий в размере 15 процентов от оклада. Премии начисляются вместе с зарплатой за текущий месяц и выплачиваются 15-го числа месяца, следующего за отчетным.

В апреле 2016 года в числе прочих сотрудников был премирован экономист А.С. Кондратьев, 1980 г. р. Сумма премии составила 3000 руб. В соответствии с учетной политикой организации для целей налогообложения эти расходы при расчете налога на прибыль признаются косвенными.

В налоговом учете в апреле 2016 года бухгалтер организации отразил:

1) в составе расходов на оплату труда – сумму начисленной премии – 3000 руб.; 2) в составе прочих расходов, связанных с производством и реализацией:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (подп. 1 п. 1 ст. 264 НК РФ) в сумме 900 руб. (3000 руб. × 30%);

- взносы на страхование от несчастных случаев и профзаболеваний (подп. 45 п. 1 ст. 264 НК РФ) в сумме 12 руб. (3000 руб. × 0,4%).

Что нужно знать?

Многие работодатели не знают точно, облагаются ли НДФЛ отпускные. Данная выплата не является окладом или премией, но тем не менее подлежит налогообложению.

Связан данный факт с тем, что отпускные – доход гражданина. А в соответствии с НК РФ начисление подоходного налога производится на все виды доходов гражданина, за исключением случаев, установленных законом. Отпускные не являются таким исключением.

Данная выплата может быть представлена работнику в виде наличных средств или же в безналичной форме путем перечисления на банковский счет или карту.

До перевода средств с них взыскивается НДФЛ. Работодатель выступает в роли налогового агента и обязан произвести соответствующие действия по начислению, удержанию и перечислению средств в адрес казны.

Деньги переводятся в бюджет в день выплаты отпускных или в момент совершения перечисления на счет работника. Нет необходимо делать данные операции заблаговременно.

Объекты налогообложения

Объектом НДФЛ является доход, полученный физическим лицом. Отпускные выплаты работник получает перед тем, как уйти в отпуск. Именно они будут выступать в качестве объекта.

Расчет отпускных производится по формуле: продолжительность отпуска (в сутках)*среднедневной доход работника.

Затем полученная сумма умножается на 13%.

Именно такой размер налога будет взыскан с работника.

Кстати, самому сотруднику предпринимать никаких действий не нужно. Все операции производятся работодателем- налоговым агентом. Он же будет отвечать за правильность начисления и своевременность перечисления средств в бюджет.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Налоговый вычет с отпускных

Применение налоговых вычетов при расчете подоходного налога с отпускных — один из наиболее коварных моментов в процедуре расчета сумм, причитающихся к выплате.

Так как стандартный или социальный вычет применяется из расчета на месяц, то фиксированная сумма такого вычета уменьшает налогооблагаемую базу только в том периоде, в котором произошла выплата сотруднику. Приведем пример:

Налог с зарплаты: (10 400,00 – 1 400,00) × 13% = 1 170,00 руб.

Итого НДФЛ: 1 170,00 + 2 723,50 = 3 893,50 руб.,

Из этой суммы первая часть налога (1 170,00 руб.) должна быть перечислена — при сроке выплаты зарплаты до 10-го числа следующего месяца — до 11.06.2019 включительно, а вторая часть — до 31.05.2019.