Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение. Корпоративы и подарки к праздникам – без страховых взносов. Утверждены требования единого реестра проверок

| Новости/разъяснения | Вопросы НДФЛ | Архиврассылки |

Разъяснения Минфина по упрощению бухучета

Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение

Корпоративы и подарки к праздникам – без страховых взносов

Утверждены требования единого реестра проверок

Очередной законопроект об ужесточении ответственности за уклонение от уплаты налогов

Отпуск с последующим увольнением

Как продлевается отпуск

Опубликован закон об увеличении стоимости амортизируемого имущества

Разъяснения Минфина по упрощению бухучета

В “информации” N ПЗ-3/2015 Минфин напомнил, что упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты (за исключением организаций, указанных в части 5 статьи 6 закона о бухучете):

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта в соответствии с федеральным законом “Об инновационном центре “Сколково”.

Организация, применяющая упрощенные способы, имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухучета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов производится, как правило, исходя из условий хозяйствования, величины организации и других факторов.

Организация, применяющая упрощенные способы, в частности, может:

- сократить количество синтетических счетов в принимаемом ей рабочем плане счетов бухучета;

- принять решение об использовании кассового метода учета доходов и расходов;

- принять решение не проводить переоценку основных средств для целей бухгалтерского учета

Ведомство дало также массу других рекомендаций и разъяснений об упрощенном ведении бухучета.

Ссылки по теме:

Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение

НДФЛ

Согласно п. 9 ст.

217 Налогового кодекса Российской Федерации (далее – НК РФ) не облагаются НДФЛ суммы полной или частичной компенсации (оплаты) работодателями своим работникам и (или) членам их семей, бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, не работающим в данной организации, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, а также суммы полной или частичной компенсации (оплаты) стоимости путевок для не достигших возраста 16 лет детей, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, предоставляемые за счет средств организаций, если расходы по такой компенсации (оплате) в соответствии с НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций.

При этом в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Иными словами, в случае если Предприятие не учитывает стоимость путевки в составе расходов по налогу на прибыль, то и НДФЛ на неё начислять не нужно.

Аналогичную позицию можно встретить и в разъяснениях контролирующих органов, так в частности, Минфин России в письме от 01.07.2013 № 03-04-06/24981 разъяснил следующее:

«Таким образом, стоимость санаторно-курортных путевок, приобретаемых организацией для своих работников, а также стоимость таких путевок, предоставляемых работникам за счет средств Фонда социального страхования Российской Федерации, не подлежит обложению налогом на доходы физических лиц на основании п. 9 ст. 217 Кодекса».

Страховые взносы

Обязан ли работодатель оплачивать санаторно-курортное лечение сотрудников?

Ответ на вопрос: Рассмотрев ваш вопрос можно сказать следующее, обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ). Следовательно, работодателю необходимо планировать их и проводить соответствующие мероприятия по улучшению условий и охраны труда.

Типовой перечень ежегодно реализуемых мероприятий утвержден .

В него входят, в частности: -проведение в установленном порядке работ по специальной оценке условий труда, оценке уровней профессиональных рисков; -реализация мероприятий по улучшению условий труда, в том числе разработанных по результатам специальной оценки условий труда; -внедрение систем (устройств) автоматического и дистанционного управления и регулирования производственным оборудованием, технологическими процессами, подъемными и транспортными устройствами; -внедрение систем автоматического контроля уровней опасных и вредных производственных факторов на рабочих местах; -внедрение или модернизация технических устройств, обеспечивающих защиту сотрудников от поражения электрическим током; -модернизация оборудования, а также технологических процессов на рабочих местах с целью снижения до допустимых уровней содержания вредных веществ в воздухе рабочей зоны, механических колебаний (шума, вибрации, ультразвука, инфразвука) и излучений; -приведение уровней естественного и искусственного освещения на рабочих местах, в бытовых помещениях, местах прохода сотрудников в соответствие с действующими нормами; -устройство новых

Источники для финансирования курортного оздоровления

Путевка окажется бесплатной или частично оплаченной только для сотрудника, в отдельных случаях для членов его семьи. Оплата должна быть произведена из других источников, в качестве которых могут выступать:

- собственные деньги работодателя (в основном из прибыли организации или специальных резервных фондов, таких как фонд потребления);

- профсоюзные взносы;

- в оговоренных законом случаях – средства Фонда соцстраха Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ! Оплата путевок за счет средств ФСС для сотрудников и членов их семей, кроме детей, отменена в 2003 году. Детям предоставляются бесплатные путевки за счет ФСС, только если их родители застрахованы

Дети сотрудников могут рассчитывать на бесплатный отдых, оплаченный ФСС РФ, в случаях, регламентированных ст. 10 Федерального Закона № 202-ФЗ «О бюджете Фонда социального страхования Российской Федерации» от 29 декабря 2004 года, а именно:

- в санаториях и оздоровительных лагерях по всей территории России, отдыхать в которых можно детям от 4 до 14 лет круглый год в течение 21-24 дней;

- в стационарных учреждениях за городом в каникулярный период на срок не меньше недели и не свыше 24 дней для детей от 4 до 15 лет.

ВАЖНО! Путевка может быть оплачена полностью или частично, из расчета 400 руб. в сутки на отдыхающего ребенка

ФСС финансирует в размере 100% такие путевки для детей работников бюджетной сферы.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

-

Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

-

Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы

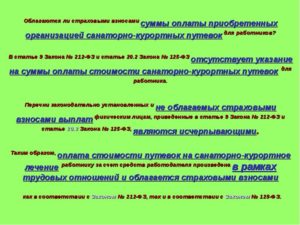

Облагается ли оплата санаторно-курортных путевок страховыми взносами

Оплата санаторно-курортной путевки работнику облагается страховыми взносами. Если вы оплачиваете путевку другому физлицу, например члену семьи работника, то с ее стоимости платить страховые взносы не нужно. Есть позиция, согласно которой оплату санаторно-курортных путевок можно не облагать страховыми взносами. Однако в этом случае есть риск, что проверяющие начислят вам пени и штраф.

осуществляется в рамках трудовых отношений, а значит, является объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ);Оплата работнику стоимости санаторно-курортных путевок облагается страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, а также на страхование от несчастных случаев (далее — страховые взносы), так как:

не указана в числе выплат, которые не облагаются страховыми взносами согласно ст. 422 НК РФ и ст. 20.2 Закона N 125-ФЗ.

Полагаем, что проверяющие будут придерживаться такой позиции. В отношении взносов на обязательное пенсионное и медицинское страхование, а также на страхование по ВНиМ это подтверждается Письмами Минфина России от 12.04.2018 N 03-15-06/24316, от 21.03.2017 N 03-15-06/16239, ФНС России от 14.09.2017 N БС-4-11/18312@.

Заметим, что Президиум ВАС РФ, анализируя сходные положения Закона N 212-ФЗ, утратившего силу с 1 января 2017 г., пришел к выводу, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, не являются оплатой труда работников (вознаграждением за труд) и не облагаются взносами на обязательное пенсионное, медицинское страхование и по ВНиМ (см. Постановление от 14.05.2013 N 17744/12).

Если вы, следуя логике Президиума ВАС РФ, не уплатите страховые взносы с такой оплаты, есть риск, что проверяющие привлекут вас к ответственности в виде штрафа и начислят пени (ст. ст. 75, 122 НК РФ, ст. ст. 26.11, 26.29 Закона N 125-ФЗ). Налоговики не будут учитывать судебную практику, сложившуюся на основании Закона N 212-ФЗ (Письмо ФНС России от 14.09.2017 N БС-4-11/18312@).

Если организация приобретает путевки непосредственно для членов семьи работника, то начислять страховые взносы не нужно, поскольку выплата произведена лицам, не состоящим в трудовых отношениях со страхователем (Письмо Минфина России от 12.04.2018 N 03-15-06/24316, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Рекомендуем:

Не нашли ответа на свой вопрос?

Узнайте, как решить

именно Вашу проблему — обращайтесь в форму онлайн-консультанта . Или позвоните нам по телефонам: Санкт-Петербург +7 812 467-31-19 Москва +7 499 938-55-47 Федеральный номер 8 800 511-38-53

Овёс для заваривания и настоев 400г

Овёс — это не только полезный продукт, но и настоящая природная «аптека».

Это 100% натуральный злак, выращенный в экологически чистых районах.

В состав входят целый комплекс витаминов (В1, В2, В6, К), до 20% белка, кальций, магний, калий, железо, марганец, каротин, эфирные масла. В народной медицине рекомендован при следующих недугах: проблемы с желудочно — кишечным трактом, простудные заболевания, сахарный диабет, болезни поджелудочной железы, недостаток функции щитовидной железы (гипотиреоз), гипертония, ожирение, гликемия, ишемическая болезнь сердца, последствия инсультов, вегето-сосудистая дистония, стрессы, длительные физические, умственные нагрузки, переутомление. Способ приготовления. Применять овёс можно в виде отваров и настоев.

Перед приготовлением зерно необходимо промыть. Для приготовления отвара взять один стакан зерна, всыпать в эмалированную емкость.

Варить 15 минут, залив 1 литром воды. Остывший отвар процедить и употреблять по 100-200 мл. 3 раза в день до еды. Для приготовления настоя залейте овёс горячей водой на 5см.

выше края зёрен. Перемешайте, чтобы зёрна впитали воду поставьте на 1 час в тёмное место при комнатной температуре (22-24 градусов).

Через час-полтора слейте воду и пейте настой в течении дня.