Затраты на приобретение путевок за счет собственных средств организации

Бухгалтерский учет

Затраты на приобретение путевок признаются прочими расходами организации (пп. 2, 4, 11 Положения по бухгалтерскому учету (ПБУ 10/99) «Расходы организации», утвержденного приказом Минфина России от 6.05.99 г. № 33н (далее — ПБУ 10/99).

Обращаем внимание: на практике возможны три варианта учета затрат на приобретение путевок для работников и членов их семей. Это значит, что организации необходимо разработать и утвердить в учетной политике свой вариант (п

7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6.10.08 г. № 106н)

Это значит, что организации необходимо разработать и утвердить в учетной политике свой вариант (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6.10.08 г. № 106н).

Вариант 1

Приобретаемые путевки, оформленные бланком строгой отчетности, до момента передачи работникам могут учитываться как денежные документы (в сумме фактических затрат на их приобретение) по дебету счета 50 «Касса», субсчет 3 «Денежные документы», в корреспонденции с кредитом счета учета расчетов с продавцом путевок.

Для расчетов с продавцом путевок может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

Тогда к счету 76 «Расчеты с разными дебиторами и кредиторами» следует завести субсчет «Расчеты по приобретению санаторно-курортных путевок для работников» (Инструкция по применению Плана счетов бухгалтерского учета, п. 4 ПБУ 1/2008).

Таким образом, при принятии путевок к учету производится запись по дебету счета 50 «Касса», субсчет 3 «Денежные документы», в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Перечисление денежных средств за путевки отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов).

Поэтому приобретенные путевки, оформленные бланками строгой отчетности, до момента их передачи работникам будут учитываться на счете 50 «Касса», субсчет 3 «Денежные документы».

Далее стоимость путевки, оплачиваемая за счет средств организации, в бухгалтерском учете будет признаваться в составе прочих расходов на момент выдачи путевки работнику.

При передаче путевок работникам их стоимость, оплаченная продавцу за счет средств организации, отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», в корреспонденции с кредитом счета 50 «Касса», субсчет 3 «Денежные документы» (пп. 11, 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Вариант 2

Расходы признаются при выполнении условий, предусмотренных п. 16 ПБУ 10/99, одним из которых является уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Данная уверенность возникает в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива (абзац 4 п. 16 ПБУ 10/99).

В результате приобретения путевок у организации не появляется актив, так как приобретенные путевки не принесут ей экономическую выгоду.

Следовательно, затраты на оплату путевок надо признать расходами в момент их осуществления, т. е. при приобретении путевок. В этом случае путевки не отражаются в качестве актива, т. е. не задействуется счет 50, субсчет 3 «Денежные документы» (абзац 4 п. 19 ПБУ 10/99).

Если путевка полностью бесплатна для работника, т. е. если работодатель берет на себя всю сумму расходов на приобретение путевки, то эти расходы нужно сразу списывать в дебет счета 91 «Прочие расходы» согласно нормам ПБУ 10/99 «Расходы организации».

Для контроля наличия и движения путевок нужно организовать их забалансовый учет.

С целью обеспечения контроля за сохранностью путевок до момента их выдачи работникам организации следует организовать учет путевок на отдельном забалансовом счете, например на счете 018 «Путевки, приобретенные для работников и членов их семей».

Вариант 3

На практике возможен еще вариант, когда работодатель не приобретает путевки и не выдает их работникам, а полностью или частично компенсирует работникам их собственные расходы на приобретение путевок.

Расчеты с работником по выплате им подобных компенсаций нужно отражать с использованием счета 73.

При этом суммы компенсаций необходимо относить в дебет счета 91 (и не учитывать в налоге на прибыль).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Исчисление и уплата страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы от НС и ПЗ) производятся в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ).

Согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения взносами от НС и ПЗ признаются выплаты и иные вознаграждения, осуществляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

Исключением являются только суммы, указанные в ст. 20.2 Закона N 125-ФЗ, которые взносами от НС и ПЗ не облагаются. Этот перечень является исчерпывающим и не подлежит расширительному толкованию.

Принимая во внимание, что оплата (возмещение) стоимости оздоровительной путевки для детей работника организации не поименована в ст. 20.2 Закона N 125-ФЗ, и учитывая, что подобного рода оплаты предусмотрены коллективным договором, полагаем, что в рассматриваемой ситуации сумма полной или частичной оплаты (возмещения) стоимости оздоровительной путевки для детей работника организации будет являться объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Документы на возврат НДФЛ

- Копия договора с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг, на обучение в этом учреждении;

- Справка учебного заведения, подтверждающая, что ребенок обучался в соответствующем налоговом периоде на дневной (очной) форме обучения;

- Копия свидетельства о рождении ребенка;

- Копии платежных документов, подтверждающих оплату за обучение;

- Заявление на возврат налога;

- Заполненная 3-НДФЛ;

- Справка 2-НДФЛ с места работы (если, например, гражданин подает заявление на возврат НДФЛ за 2020 год, то справка необходима именно за 2020 года. Нести справку 2-НДФЛ за неполный 2020 год не нужно);

- Желательно, копия паспорта (всех страниц) и копия ИНН.

- Копия договора негосударственного пенсионного обеспечения, заключенного с НПФ в свою пользу и (или) пользу супруги (супруга), родителей, детей-инвалидов.

- Если заключался договор со страховой организацией, а не с НПФ, то необходимо предоставить его копию.

- Копии документов, подтверждающих уплату в прошедшем налоговом периоде взносов.

- Заполненная 3-НДФЛ;

- Справка 2-НДФЛ с места работы (если, например, гражданин подает заявление на возврат НДФЛ за 2020 год, то справка необходима именно за 2020 года. Нести справку 2-НДФЛ за неполный 2020 год не нужно);

- Желательно, копия паспорта (главной страницы и страницы с действующей пропиской) и копия ИНН

Какие документы нужны для возврата налога за лагерь ребенка

Размер сертификата зависит:

- От типа отдыха;

- От социального статуса семьи и ее дохода;

- От величины федеральной квоты.

Для получения сертификата необходимо подать заявление и пакет документов тот же, что и при получении компенсации, в МФЦ или местное органы социальной защиты.

После получения сертификата необходимо выбрать лагерь из установленного перечня учреждений. Далее покупается путевка по стоимости, сниженной на сумму сертификата.

Важно! Путевку следует приобрести в течение определенного числа суток (во всех регионах по-разному) со дня получения сертификата! Иначе он будет аннулирован. Частичный возврат расходов на поездку ребенка государство ввело для родителей, не имеющих возможности оплатить нахождение ребенка в лагере

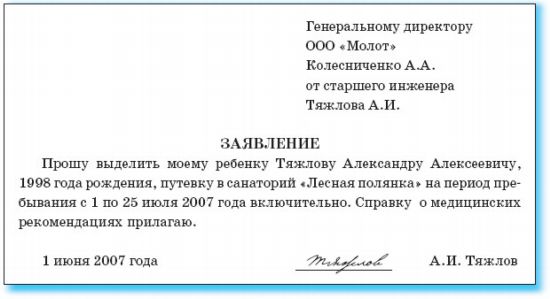

Бланк заявления сотрудника на возмещение стоимости путевки Порядок возмещения стоимости путевок в лагерь устанавливается приказом по региону

Частичный возврат расходов на поездку ребенка государство ввело для родителей, не имеющих возможности оплатить нахождение ребенка в лагере. Бланк заявления сотрудника на возмещение стоимости путевки Порядок возмещения стоимости путевок в лагерь устанавливается приказом по региону.

Документ, как правило, утверждается в начале года. Основанием издания является нормативный акт субъекта РФ, например, постановление об организации детского отдыха.

Как получить компенсацию за путевку в детский лагерь?

Еще полная льгота полагается вынужденным переселенцам и сотрудникам бюджетных организаций. Также могут претендовать на компенсацию родители, чьи дети проходили санаторное лечение в оздоровительном лагере по направлению лечащего врача.

руб.

Если говорить о работниках бюджетных учреждений, то им положено возмещение в размере 90% от стоимости путевки. Расчет компенсации производится следующим образом: 18000×90%=16200 руб.

ВниманиеКак видно, родитель может рассчитывать на возмещение в размере 16200 руб. Общая стоимость путевки для бюджетного работника составит 1800 руб.Если ее цена превышает среднюю стоимость по региону, то разницу между социальным показателем и фактическими затратами уплачивает родитель

Основные нюансы возмещения стоимости путевки в лагерь

НДФЛ с прошлого места работы;• — если дети учатся, тогда потребуют справку из их учебного заведения.В случае если налогоплательщик работает одновременно у нескольких работодателей, налоговый вычет на детей он может получить только у одного из них на свой выбор.

Какие социальные налоговые вычеты может получить семья? Налогоплательщики, на обеспечении которых находятся дети, имеют право на следующие социальные налоговые вычеты (статья 219 РК РФ): • — в сумме, уплаченной обеими родителями (или братом, сестрой) в течение налогового периода за обучение своих детей (своих братьев или сестер) в возрасте до 24 лет по очной форме обучения (включая академический отпуск), но не более 50 тыс.

Как получить компенсацию за путевку в лагерь

Многие родители еще помнят те времена, когда путевки на детей выдавались бесплатно. Сегодня этот вид детского отдыха обходится им достаточно дорого.

Рост цен на путевки напрямую зависит от стоимости электроэнергии, коммунальных и транспортных услуг. Однако благодаря государственному субсидированию родители могут вернуть часть уплаченных денег.

Так как получить частичное или полное возмещение стоимости путевки могут далеко не все заинтересованные лица. Право на получение компенсации предоставляется 1 раз в год одному из родителей.

Получи компенсацию и пособие

При этом стоимость может быть как за 1 день, так и за все пребывание.

Город Средняя цена путевки Размер пособия Москва Трехкратная величина прожиточного минимума в Москве 100% для отдельной категории граждан; 50% (но не более 5000 руб.

) лицам, получающим ежемесячное пособие на ребенка по московскому закону (дети погибших или без вести пропавших военнослужащих) ; 10% победителям олимпиад, туристические походы.

Санкт-Петербург Сертификат стоимостью 14 338,80 руб. для жителей города Для жителей Ленинградской области фиксированная сумма: для работающих в бюджетных организациях — 15 491 руб.; в коммерческих — 9 467 руб. Новосибирск За один день: Оздоровительный лагерь – 830 руб.; Палаточный лагерь – 650 руб. Стоимость путевки в лагерь на территории области: Санаторного типа – 23760 руб.; Оздоровительный круглогодичный – 15750 руб.; Летний – 14910 руб.

Компенсация за путевку в детский лагерь 2017

Получить его можно в региональном отделении СЗН и МФЦ. Документы потребуются те же, что в случае оформления компенсации за приобретение путевки.

Компенсация за санаторно-курортное лечение

А знаете ли вы, что поправить здоровье в санатории можно с существенной скидкой, оформив налоговый вычет за санаторно-курортное лечение? Действующий Налоговый кодекс (а именно, его статья 219) определяет право налогоплательщика на возврат части средств, потраченных на лечение, в том числе и в санаторных условиях. Что нужно сделать для того, чтобы им воспользоваться, и каков порядок самостоятельного оформления льготы?

Ответы на эти вопросы вы найдете в нашей статье. Оглавление статьи

- 2.1 Общие правила

- 3 Как получить обратно часть потраченных денег

- 1 Кто имеет право на получение налоговой льготы?

- 4 Можно ли получить деньги, отказавшись от права на получение путевки

- 2 Сколько средств можно вернуть

- 2.1 Общие правила

- 2.2 Пример расчета

- 2.2 Пример расчета

Как получить компенсацию за путевку в детский лагерь?

Подать их можно в следующие уполномоченные организации:

- МФЦ;

- управление образования;

- отдел попечительства;

- собес;

Схема получения компенсации состоит из трех этапов:

- приобретение путевки;

- представление пакета документов после приезда ребенка из лагеря;

- перечисление части израсходованной суммы на счет заявителя.

Нужно знать, что некоторые лагеря реализуют путевки, в стоимости которых компенсация уже учтена, поэтому возместить ее впоследствии не получится. Выплату может получить один из родителей только один раз в год. Также на компенсацию вправе рассчитывать предприятие, оплатившее поездку. Оплате подлежит 1 смена длительностью не более 21 дня при возрасте ребенка от 6,5 до 15 лет. Лагерь должен располагаться на территории РФ. Для расчета выплаты нужно узнать среднюю стоимость путевки в регионе.