Ндс принят к вычету – проводка в бухучете

Для того чтобы организация имела право предъявить НДС к вычету, она должна выполнить определенные условия

К этому нужно отнестись с особым вниманием, т. к., по сути, предприятию дается легальная возможность уменьшить налоговое бремя, а значит, проверяющие органы будут тщательно рассматривать НДС к вычету — проводки по нему и оформление соответствующих бумаг (п. 1 ст. 172 НК РФ)

НДС предъявлен к вычету — проводку по нему делает каждый бухгалтер, и выглядит она достаточно просто. Так, по приобретенным товарам и полученным услугам и работам делается запись:

Дт 41 (10, 25, 26…) Кт 60 — на сумму без учета НДС.

Далее показывают входящий НДС:

Дт 19 Кт 60 — на размер налога.

При соблюдении правил учета и оформления сопутствующей документации предприятие берет НДС к вычету — проводка выглядит таким образом:

Дт 68 Кт 19 — на размер НДС к зачету.

Как оформить вычет НДС с авансов?

Зачесть НДС компания может и в том случае, когда она перечисляет своему поставщику авансовые платежи. С них она высчитывает налог и зачитывает его. Главное, чтобы в наличии был соответствующий счет-фактура. Его должен выписать поставщик и уложиться при этом в 5-дневный срок.

А уже после фактической отгрузки продукции или выполнения работ продавец выписывает еще один счет-фактуру, на основании которого фирма-покупатель делает вычет НДС повторно и потом из аванса восстанавливает вычет.

То же самое касается и продавца, когда он начисляет налог два раза, после чего из аванса его вычитает.

НДС принят к вычету — проводки по выданным авансам у покупателя выглядят таким образом:

- Дт 60.2 Кт 51 — отправили предоплату в счет поставок в будущем (с учетом НДС);

- Дт 68.НДС Кт 76.Аванс — к зачету принят НДС с заплаченного поставщику аванса;

- Дт 41 Кт 60.1 — принят товар от продавца (без учета НДС);

- Дт 19 Кт 60.1 — НДС по полученной продукции/услуге;

- Дт 68.НДС Кт 19 — к вычету взят НДС по полученным покупкам;

- Дт 60.1 Кт 60.2 — отправленный авансовый платеж зачтен;

- Дт 76.Авансы Кт 68.НДС — принятый к зачету налог восстановлен.

Не принимаемый к вычету НДС

Сложнее обстоит дело с не принимаемым к вычету НДС — проводки по нему делаются, но лишь с целью отражения расходов.

Так, если при передаче товара продавец не предоставил счет-фактуру или же документ был утерян самой компанией-получателем, то плательщик НДС всё так же должен выделять налог по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», но лишь с целью отражения его в составе расходов. Предъявить налог к вычету в таком случае будет нельзя. При этом делается запись:

Дт 91.2 Кт 19 — отражение НДС по поступившим товарам в составе прочих расходов.

***

В заключение отметим, что помимо самих проводок особое внимание необходимо уделять документальному подтверждению таких операций. Тщательная проверка полученных счетов-фактур должна быть организована в каждой бухгалтерии

Именно их чаще всего проверяет инспекция при проверке проводок по этому налогу.

В избранноеДобавить в избранное Предыдущий материал

Следующий материал

Юридическая консультация

Советуем прочитать

24 сентября 2018 2000

Новости раздела

28 сентября 2018 30

Что нужно знать о счетах 68 и 19?

Специалисты бухгалтерского отдела при исчислении налога на добавленную стоимость к уплате или к возмещению применяют счета бухгалтерского учета в соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Рассмотрим счета 68 и 19 более детально.

https://www.youtube.com/watch?v=9GqFofQ7-4U

На счете 68 «Расчеты по налогам и сборам» раскрываются данные о расчетах по налогам и сборам, уплачиваемым в бюджеты РФ различных уровней.

Поскольку организации редко являются плательщиками только одного налога, то для детализации информации по каждому виду налога к счету 68 открывают субсчета синтетического учета, например «НДС», «Налог на прибыль», «Акцизы», «Налог на имущество» и пр. Таким образом, нас будет интересовать счет 68 субсчет «НДС» (далее – 68 «НДС»).

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» отражает сведения о суммах «входящего» НДС по приобретаемым у поставщиков товарам, а также работам и услугам.

Отражаем НДС к вычету на счетах бухучета

Для того чтобы показать на счетах бухучета принятие НДС к возврату, делаются следующие записи:

Дт 19 Кт 60 – учтен «входящий» НДС по приобретаемым товарам, работам, услугам.

Установленный порядок

Основания и процедура

Для понимания порядка при применении вычетов НДС, надо внимательно ознакомиться со статьей №172 НК, в которой данная процедура представлена следующим образом:

- Основанием для налогового вычета по НДС выбран счет-фактура (акт выполненных работ) от продавца товара, услуг или прав на имущество. Для ввозимых товаров таким основанием могут выступать документы, подтверждающие оплату ввозной пошлины.

- Вычет применяется только к сумме НДС, которая была выставлена налогоплательщику при совершении сделки или ввозе товара на территорию РФ.

- Вычеты производятся только в полном объеме, и только после принятия или постановки на учет в компании совершивший приобретение объекта состоявшейся сделки.

- Если при совершении сделки использовалась иностранная волюта, то сумма должна быть пересчитана по курсу, существовавшему на дату принятия объекта приобретения на учет.

- Вычеты налоговых сумм производят при определении необходимой налоговой базы.

- Вычеты при возврате товара можно производить после отражения корректировки этой операции в учете компании, но не позже года после факта совершения возврата.

- Вычеты при предоплате производятся с момента перехода права имущественного владения на сумму равную самой предоплате при имеющимся счете-фактуре, заполненном на сумму аванса.

- При изменении стоимости товаров или услуг в процессе сделки, вычеты производятся по предоставленным и откорректированным продавцом документам (счета-фактуры).

О том, что значит, если входной НДС принят к вычету, каковы проводка и распределение принимаемых к вычету НДС, расскажем ниже.

Проводка входного НДС к вычету

При уменьшении платежей по НДС надо сделать проводку в бухгалтерской документации и принять данный налог к вычету. Для этого используются счета:

- 68, в котором отражаются обобщенные данные по рассчитанным и перечисленным в бюджет налогам.

- 19, в котором отражаются все суммы входящего НДС, которые уже уплачены, или только подлежат проплате.

Для принятия НДС к вычету проводка должна выглядеть так: Дебет сч. 68 – кредит сч. 19.

Важные моменты в отношении НДС, в том числе вычета, содержатся в этом видео:

Сроки и сумма

Срок по подаче заявки на вычет входного НДС установлен в три года. Это после принятия на баланс или занесения на учет товара или полученной выгоды с уплатой при этом НДС. Именно в течение данного времени (в налоговых периодах за три года) налогоплательщик может начать процедуру возврата входного НДС. Потребовать вычет налога можно даже если счет-фактура на этот товар (акт выполненных работ на услугу) получен в следующем квартале. Главное, что бы это было выполнено до подачи декларации .

Срок по подаче заявки на вычет входного НДС установлен в три года. Это после принятия на баланс или занесения на учет товара или полученной выгоды с уплатой при этом НДС. Именно в течение данного времени (в налоговых периодах за три года) налогоплательщик может начать процедуру возврата входного НДС. Потребовать вычет налога можно даже если счет-фактура на этот товар (акт выполненных работ на услугу) получен в следующем квартале. Главное, что бы это было выполнено до подачи декларации .

Кроме того, сумму вычетов по каждому счету-фактуре, можно разнести на несколько кварталов, но по разным позициям.

По одной позиции это делать не рекомендуется, потому что в этом случае есть некоторые ограничения. В этом случае должна прослеживаться связь между суммами к вычету и учтенными при налогообложении расходами по конкретным позициям.

Про бухгалтерский учет входного НДС и его расчет читайте ниже.

О получении права на вычет по НДС расскажет видео ниже:

Основные проводки для вычета НДС

- При покупке товаров или работ от поставщика. Сюда также относятся и товарообменные операции.

- Размер суммы, который был удержан при ввозе в РФ.

- Размер суммы, который был удержан при покупке торговыми агентами.

- Сумма, ранее перечисленная в казну в качестве НДС от продажи своего товара, если до ее возвращения подошло время.

- Сумма проведенных строительных или монтажных работ с целью личного использования.

- Сумма, предъявленная подрядчиками при проведении капитального ремонта, комплектации ОС, покупке изделий для проведения работ.

- Сумма от приобретения незавершенного строительного объекта.

- Сумма оплаченных командировок.

- Сумма, которая перечислялась поставщику за ожидаемый товар.

- Сумма предоплат от поставщика.

Проводки если НДС принят к вычету:

Налоговая база НДС

Налоговая база по НДС рассчитывается на дату оплаты (аванса) или на дату отгрузки товаров (работ, услуг). Отдают предпочтение более ранней из них. В случае получения авансов для расчета НДС применяют ставки 18/118 и 10/110. Впоследствии, при окончательных расчетах по реализации товара и услуг. сумму налога, уплаченную с предоплаты, фирма ставит к вычету. Когда покупатель производит после получения продукции или услуг, налог начисляется один раз по ставкам 18% и 10%.

Когда организация сама выступает в роли покупателя, входной НДС с сумм приобретенных товаров или услуг можно принять к вычету. тем самым уменьшить налогооблагаемую базу. Либо налог можно возместить из бюджета, если входной НДС оказался больше, чем НДС к уплате.

Также база по НДС может быть, наоборот, увеличена. Речь идет о восстановлении налога на добавочную стоимость, которое попадает под требования со ст. 170 НК РФ.

Итоговая сумма НДС к уплате получается, если из налоговой базы вычесть вычеты и прибавить (при наличии) сумму налога к восстановлению.

«Альфа» заключила договор поставки с «Омегой». В феврале «Альфа» приобрела 150 единиц товара для перепродажи у «Гаммы» на сумму 172 547 руб. (НДС 18% — 26 321 руб.). В марте было реализовано 138 единиц товара на сумму 287 598 руб. (НДС 18% — 43 871 руб.) «Омеге». Право собственности на товары перешло в момент оплаты. Рассчитать какую сумму НДС нужно перечислить в бюджет.

Для начала нам нужно узнать цену одной единицы приобретенного товара: 172547/150 = 1150,31 (НДС 175 руб.). Затем, узнаем себестоимость 138 единиц реализованного товара: 138 х 1150,31 = 158743,44 (НДС 24215 руб.). Теперь рассчитаем налог к уплате: 43871 – 24215 = 19656.

Восстановление налога

Восстановление НДС регламентировано подпунктами 1-4, 6 п. 3 ст. 170 НК РФ. Выделяют случаи, при которых организация вправе восстанавливать налог, подлежащий к уплате в бюджет:

- имущество организации передается как вклад в уставной капитал хозяйственного общества, товарищества, целевой капитал НКО либо в качестве инвестиций по соответствующему договору;

- приобретенные ТРУ используются для операций, которые не подлежат налогообложению по НДС (п. 2 ст. 170 НК РФ);

- производится отгрузка ТРУ, передача прав на имущество либо расторжение контракта при условии, что поставщик уже получил от покупателя предоплату и принял налог с аванса к вычету;

- уменьшение стоимости поставленных ТРУ по причине снижения их ценовых или количественных характеристик;

- субсидирование из федерального бюджета на возмещение затрат по оплате ТРУ с учетом НДС.

Бухучет таких операций будет отражаться записями:

- Дт 19 Кт 68 — восстановление НДС по товарам, работам, услугам;

- Дт 91.2 Кт 19 — учет восстановленного НДС в составе прочих расходов.

Возмещение НДС при импорте товаров

Уплаченный НДС при импорте, можно принять в вычету, если компания зарегистрировала в книге покупок:

- таможенную декларацию на ввозимые товары;

- платежные документы об уплате НДС.

При формировании книги покупок, можно учитывать рекомендации данные налоговиками УФНС России по г.Москва в письме № 16-15/070201 от 5 июля 2010 года и пункта 17 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ № 1137 от 26 декабря 2011 года.

Получите 267 видеоуроков по 1С бесплатно:

Уплаченные сумма НДС при импорте, таможенную пошлину, таможенной сбор, организация может включить в состав расходов, согласно подпункта 22 пункта и подпункта 11 пункта 1 статьи 346.16 НК РФ.

Особенности учета НДС при импорте товаров из стран ЕАЭС предусмотрены в Договоре о Евразийском экономическом союзе подписанный в г. Астане 29 мая 2014 года.

В союз ЕАЭС входят: Российская Федерация, Беларусь, Казахстан, Кыргызская Республика и Армения.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материалКак налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца

НДС принят к вычету: проводки

Для отражения налога в бухгалтерском учете применяется счет 19. Что же касается НДС, принятого к вычету, в проводках участвует счет 68, поскольку это взаимоотношения с бюджетом по налогам. Чтобы понять, что речь идет о рассматриваемом налоге, обычно к счету 68 открывают соответствующий субсчет.

Как в бухгалтерском учете отражается входящий налог и его вычет, поясним на примере. ООО «Ромашка» применяет основную систему налогообложения. Для осуществления своей торговой деятельности в отчетном периоде оно приобрело у поставщиков товары на сумму 236000 рублей, в том числе НДС 36000 рублей.

Прежде всего, входящий НДС отражается по дебету счета 19:

Дт 19 — Кт 60 (Расчеты с поставщиками) — на 36000 рублей.

Если принято решение зачесть входной налог, то на его сумму делается запись:

Дт 68 — Кт 19 — на сумму налога, которую решено зачесть.

Указанная выше запись и есть проводка «НДС принят к вычету».

Если в отчетном периоде у ООО «Ромашка» начислен НДС в сумме менее 36000 рублей, то заявлять вычет нецелесообразно, иначе возникнет налог к возмещению, то есть возврату из бюджета, его можно оставить на другой квартал или заявить частично — на сумму начисленного налога.

Указанная выше бухгалтерская запись применяется для вычета НДС по любым ценностям. Например, если ООО «Ромашка» занималось бы производством и закупало бы материалы, проводка «НДС принят к вычету» была бы аналогичной.

Момент принятия НДС к вычету

Чтобы провести на счетах бухучета вычет НДС, бухгалтеру нужно учесть три крайне важных требования, ведь только при их одновременном соблюдении налог принимается к вычету. Перечислим их:

налогоплательщик приобретает товары, работы, услуги, чтобы впоследствии задействовать их в операциях, подлежащих обложению НДС. Если товар покупается для последующего использования, например во вмененной деятельности, «входящий» НДС по нему принять к вычету нельзя;

товары, работы, услуги должны быть оприходованы налогоплательщиком;

получен счет-фактура по приобретаемым товарам, работам, услугам, оформленный поставщиком надлежащим образом. Именно счет-фактура является документальным основанием для принятия НДС к вычету

Поэтому крайне важно, чтобы поставщик оформил данный документ правильно, с учетом всех требований, предъявляемых ст. 169 НК РФ.

Только при выполнении всех вышеприведенных требований бухгалтер может показать НДС к вычету проводкой Дт 68 «НДС» Кт 19. В противном случае такая проведенная операция будет являться неправомерной.

Раньше, чтобы поставить НДС к возврату, нужно было оплатить контрагенту приобретаемые налогоплательщиком товары, работы, услуги. Но в настоящее время, с учетом изменений в законодательстве, данное требование отменено. Сейчас можно сделать проводку Дт 68 «НДС» Кт 19 независимо от того, когда происходит оплата по договору. Главное, чтобы были соблюдены три условия, оговоренные нами выше.

Процедура возмещения НДС из бюджета

Возникновение права на возмещение из бюджета НДС может осуществляться только в следующих случаях:

- По результатам камеральной проверки проведен возврат НДС или взаимозачет налога;

- Подача заявления на возмещение НДС до завершения всех стадий камеральной проверки.

Для получения НДС возмещения необходимо подать декларацию, где будет отображена сумма НДС к возмещению.

Для того чтобы воспользоваться «вычетом», необходимо изначально задекларировать его!

Далее предусмотрено проведение камеральной проверки, которая позволит проверить основания относительно возмещения НДС. Срок проверки может достигать 3-х месяцев.

Если в процессе проверки претензий обнаружено не будет, то в течение 7 рабочих дней налоговый инспектор обязан вынести решение о возмещении НДС из бюджета.

Если же были выявлены некоторые недочеты, то составляется Акт камеральной проверки, кстати, на который организация имеет полное право подать возражение.

Далее предусмотрено рассмотрение Акта камеральной проверки и других подтверждающих материалов, но уже руководителем налоговой службы или его заместителем. Именно они выносят окончательное решение относительно налоговой ответственности налогоплательщика:

- Возместить НДС из бюджета в полном объеме;

- Отказать в возмещении НДС;

- Частично возместить НДС;

- Частично отказать в возмещении НДС.

Результат принятого решения предоставляется в письменном виде налогоплательщику в течение 5 рабочих дней.

Для получения возмещения или зачета НДС необходимо подать заявление следующего образца:

Получите 267 видеоуроков по 1С бесплатно:

Подать заявление нужно до дня вынесения решения, иначе возврат НДС из бюджета будет осуществляться в порядке предусмотренным статьей 78 НК РФ.

При принятии решения на возврат НДС инспектор налоговой службы оформляет поручение, которое направляется в территориальный орган Федерального казначейства. Поручение отправляется на следующий день до принятия соответствующего решения. Срок обработки поручения органами Казначейства не должен превышать 5 рабочих дней, по истечению которых заявленная сумма НДС к возмещению перечисляется на расчетный счет. При этом Казначейство обязано уведомить работников налоговой службы о дате и сумме возврата.

Заявительный порядок возмещения НДС — это осуществление зачета либо возврата суммы НДС, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки на основе этой налоговой декларации. Воспользоваться им могут две категории налогоплательщиков:

- Организации-налогоплательщики, у которых со дня создания до дня подачи налоговой декларации прошло не менее трех лет;

- Налогоплательщики, предоставившие банковскую гарантию.

Выводы

Итак, когда НДС принят к налоговому вычету, проводка имеет вид:

Дт 68 (субсчет для учета НДС) — Кт 19.

При этом не играет роли, откуда взялся вычитаемый налог. Стоит учесть, что НДС вычесть можно не всегда — для этого должны выполняться определенные условия. Если налог к вычету не принимается, он обычно увеличивает стоимость приобретенных объектов. Также существуют случаи, когда ранее вычтенный НДС должен быть восстановлен.

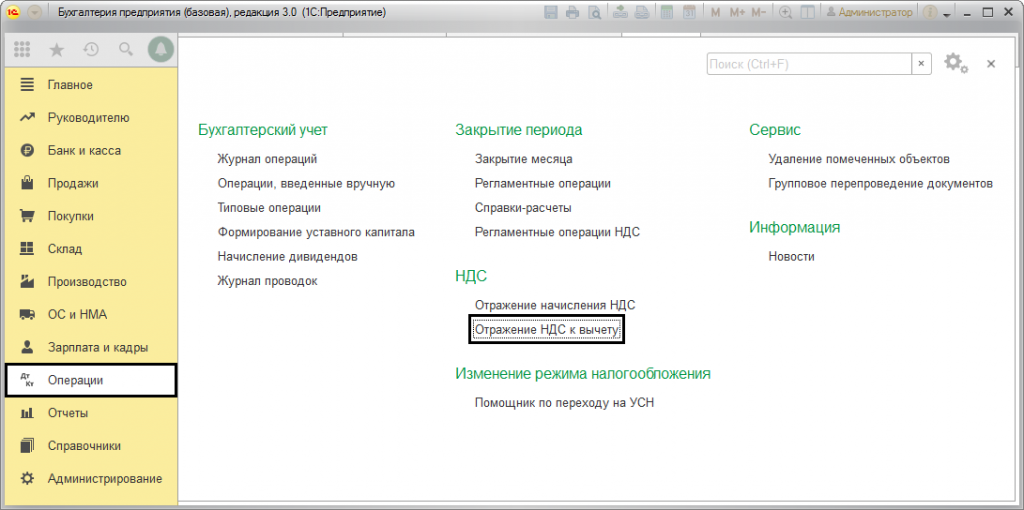

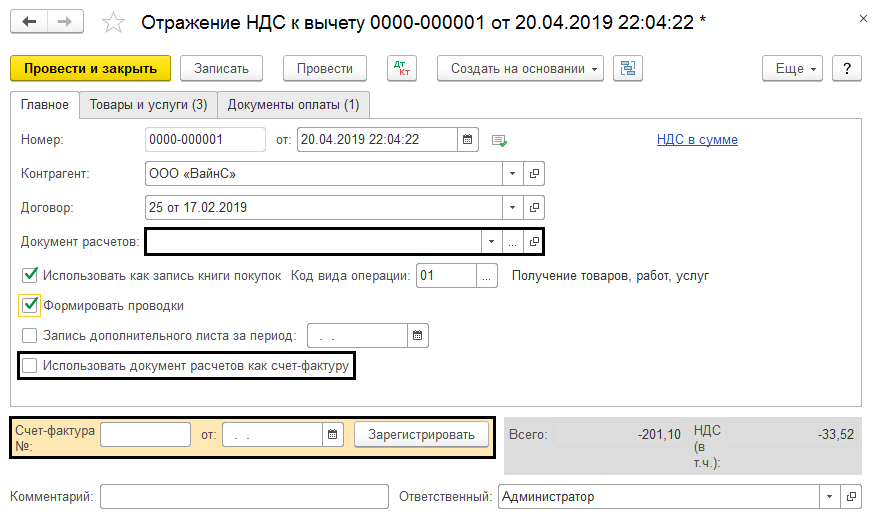

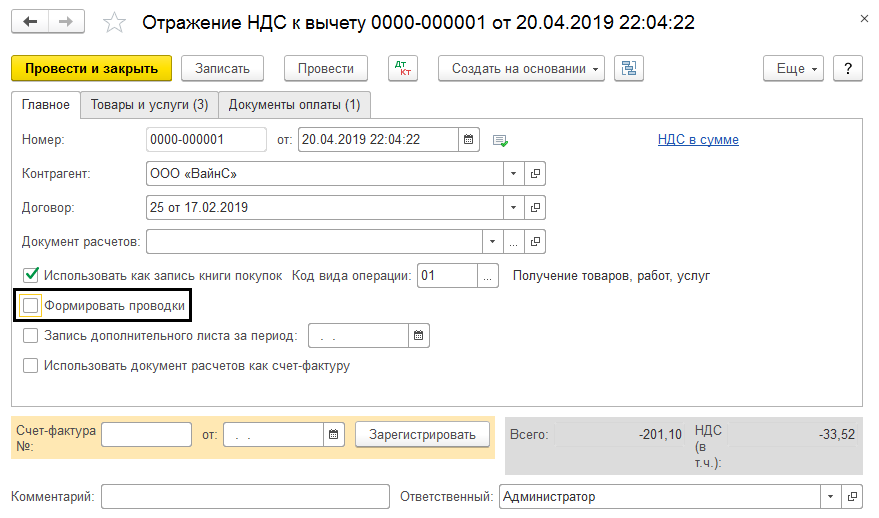

В «1С:Бухгалтерия» учет НДС полностью автоматизирован, но иногда возникают ситуации, когда налог необходимо ввести «руками», в том числе при упрощенке, аннулировать его, ввести корректировку или уточнение. Для этих целей предусмотрен документ Отражение НДС к вычету, который находится в «Операциях-НДС».

Отображение с указанием документа расчета

Предположим, нам необходимо ввести корректировку налога. Создадим новый документ и заполним его реквизиты, указав документ расчетов с поставщиком, предъявленный ранее.

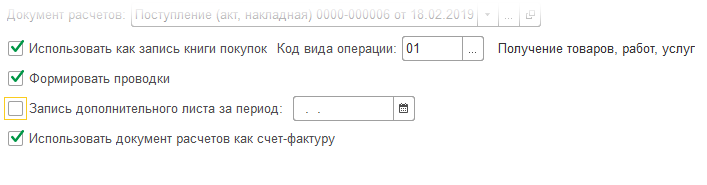

- Если первую галочку не устанавливать, то налог будет отражен к вычету как в документах поступления и для отображения записи в книге покупок надо будет дополнительно ввести документ формирования.

- Установка второй галочки означает, что будут сформированы проводки по зачислению налога.

- Установка третьей галочки говорит о том, что при проводке документа его запись будет отражена в доплисте за тот период, который укажет пользователь.

- Если установить четвертую галочку, документ расчетов будет отражен в учете. Она устанавливается, когда нужна корректировка движения документа расчета.

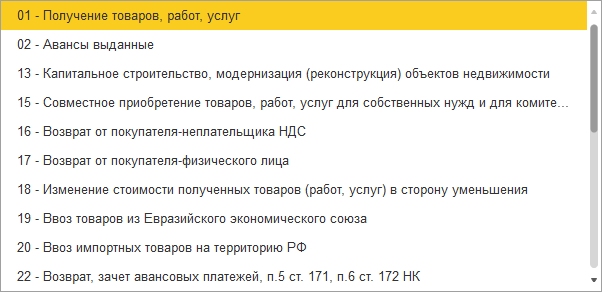

Следует внимательно посмотреть на поле «Код операции», так как его значение выбирается вручную из предложенного списка.

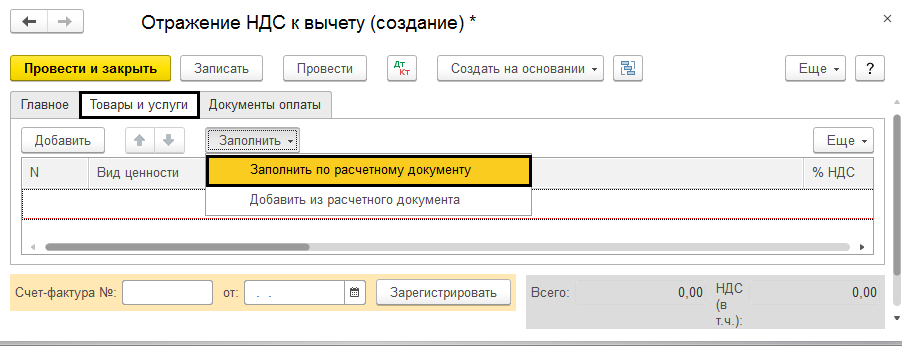

Перейдем на закладку «Товары и услуги». Нажав кнопку «Заполнить», выберем нужную нам команду.

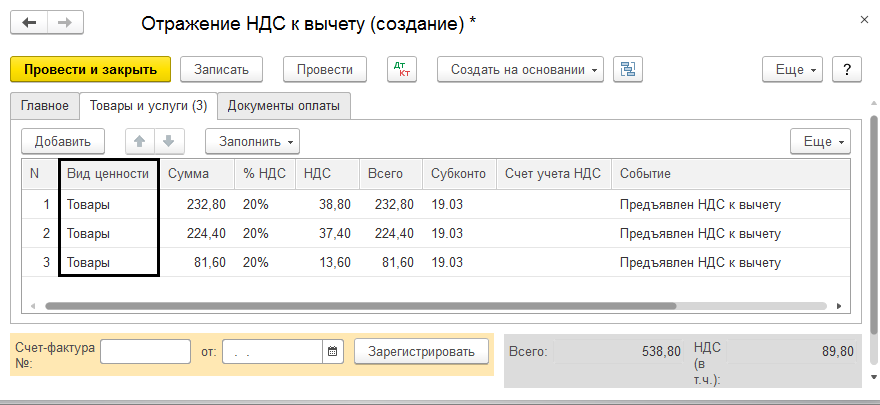

Список ценностей при этом заполняется автоматом из указанного первичного документа, где в поле «Вид ценности» указывается просто вид материальных ценностей, без детализации. Для отображения в книге покупок этого достаточно.

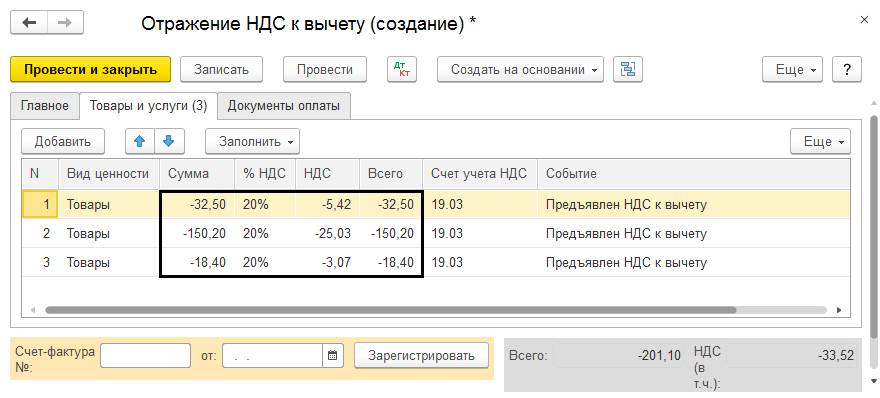

Заполнив табличную часть, вносим сумму корректировки с плюсом или минусом. Чтобы изменить ставку налога вводится две строки – первая сторнирующая запись, вторая – с указанием новой ставки и суммы. При корректировке документа счет-фактуру вводить на основании не надо.

Отображение, если документа расчетов нет

Когда документов расчетов нет, то их можно не указывать и четвертую галочку не проставлять. Тогда поле «Документ расчетов» не обязательно к заполнению. При необходимости счет-фактуру можно зарегистрировать отдельно.

Счет-фактуру вводят на основании при отражении НДС к вычету, к примеру, в ситуациях отсутствия первички по поступлению. При этом в «Товарах и услугах» пользователь самостоятельно, аналогично тому, как показано выше, заполняет данные. Если четвертая галочка все же установлена, то вместо номенклатуры указывается просто вид ценности, иначе необходимо их детализировать, указав по каждой позиции цену, ставку НДС и счет его учета. Для отображения оплаты в книге покупок, их можно указать на закладке «Документы оплаты».

Отчет о движении документа

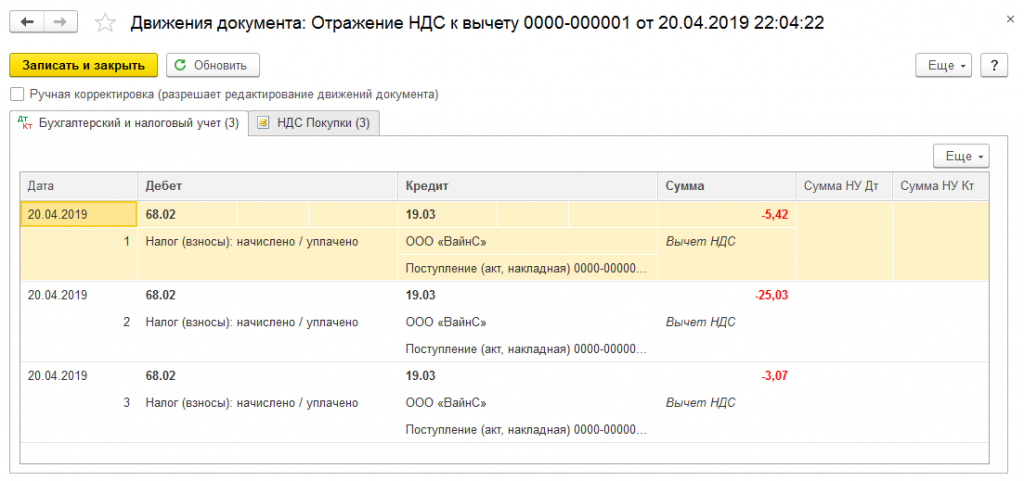

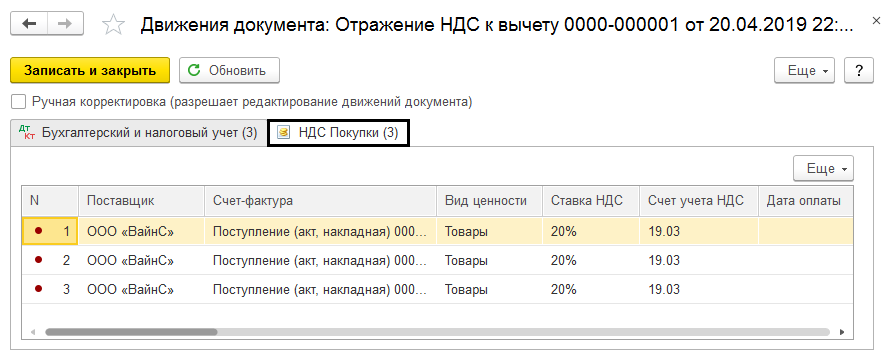

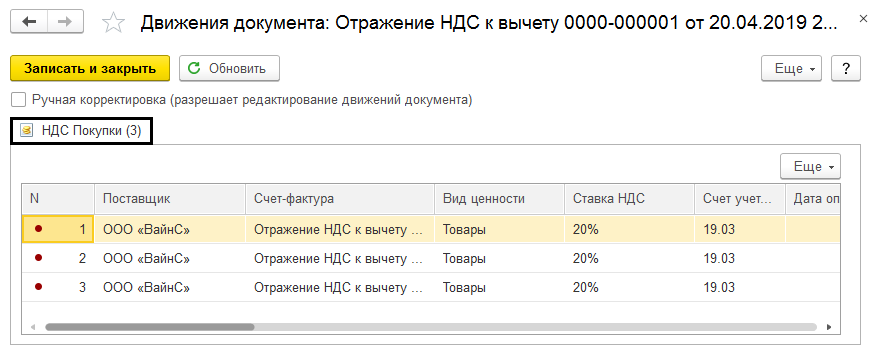

Проведем корректировочный документ и проверим, какие проводки у нас в результате есть.

Мы видим, что, отразив корректировку документом, программа сформировала необходимые проводки. А также документом произведены записи в регистр накопления «НДС покупки».

В случае если галочка «Формировать проводки» не установлена пользователем, то при проведении будут сделаны записи лишь в регистр накопления «НДС покупки».

Так, программа позволяет пользователю вносить изменение сумм НДС в ручном режиме. При этом все изменения отображаются в отчетности.

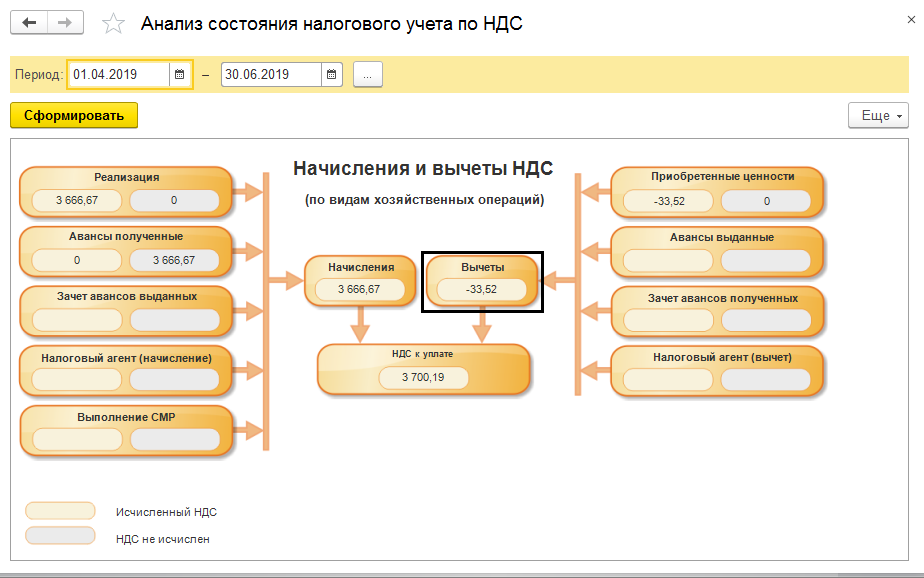

Анализ учета по НДС

Произведем для примера анализ учета НДС — раздел меню «Отчетность-Анализ учета-Анализ учета по НДС».

Как мы видим, наши изменения отражаются в данном отчете.

«1С:Бухгалтерия» дает возможность регулирования сумм НДС вручную с помощью документа «Отображение НДС к вычету». Грамотно оперируя этим документом, зная его возможности и настройки, бухгалтер без труда внесет нужные коррективы в данные учета. С его помощью будут сформированы необходимые проводки, информация будет задействована в соответствующих регистрах и отражена в регламентированной отчетности.