«Я не я, и банка не моя»

Ну подозрительно.

Вы же сами понимаете, что для банка очень важна внешняя поддержка. Поэтому банки с государственным участием, у которых могут не самые привлекательные условия и не самый удобный для вас сервис, являются надежными. В случае чего у них есть, к кому обратиться за помощью.

Та же логика касается банков, которые частично принадлежат мощным финансово-промышленным группам.

Но что может значить ситуация, когда всегдашний владелец продает принадлежавшую ему долю в банке? Конечно, такие истории происходили и будут происходить — но в нынешнее тревожное время владельцем может двигать не желание получить тактическое преимущество от продажи и так полезного актива, а стремление побыстрее сбросить балласт.

В общем, подозрительно. Проверяйте.

«Vox populi — vox Dei»

«Голос народа — голос Бога», если по-русски. Слушать мы, конечно, будем не только народ, но и СМИ. Если вокруг конкретного банка поднимается грязная информационная волна — это может значить что угодно. Возможно, банкиры действительно идут не в ту сторону. А возможно, что это конкуренты стараются. А возможно, что вся шумиха является досадной ошибкой.

Но истина в том, что причина шумихи не важна.

Мы с вами современные люди и хорошо понимаем, что дым без огня бывает. Однако в банковском деле дым (то есть неприязненный шум в СМИ) вполне может сам привести к появлению огня (то есть реальных проблем в банке). Вот побегут люди забирать вклады…

Короче говоря, банки, про которые слышно нехорошее, лучше обходить стороной. Потом, если пыль осядет, а банк останется чистым — можете становиться его клиентом. А если пыль осядет вместе с банком — что ж, вы не сделали неправильного выбора.

Вот и всё, в принципе. Хорошо запомните эти критерии, потому что вопрос «как проверить надежность банка» может быть актуальным для вас во множестве ситуаций. Как при выборе банка для открытия расчетника вашей компании, так, например, и при вступлении в строительное СРО (ведь комфонды саморегулируемых организаций тоже хранятся в банках). Так и в частной жизни — вдруг вы соберетесь подобрать наиболее привлекательный банк для открытия вклада?

Так что лучше будет, наверное, сохранить эту страницу в закладки браузера, чтобы не искать ее заново, если она вам вдруг пригодится.

Теперь точно все. Искренне надеюсь, что российский банкопад не нанесет хотя бы вам такого ущерба, который он уже успел нанести многим. Будьте осторожны — удача это любит.

Затруднения в бухгалтерском учете?

- Посоветуем консультанта с огромным опытом.

- Подскажем законные способы снизить налоговую нагрузку.

- Сформируем образцы идеально заполненной отчетности от имени вашей фирмы.

Во сколько это обойдется — и от каких трат убережет вас?

Давайте обсудим перспективы сотрудничества.

1.Обращение за кредитом в несколько банков сразу

Если вам нужен займ, то не следует обращаться на сервис, который обещает отправить заполненную вами заявку «сразу во все ведущие банки страны». Дело в том, что подача заявок в несколько кредитных организаций в глазах сотрудников службы безопасности банка выглядит подозрительно. Так обычно поступают люди, которые остро нуждаются в деньгах, и которым все отказывают. Оставляя заявки во множестве банков, они надеются, что хоть кто-то из них даст им в долг.

Откуда банкиры узнают, что вы обращались к их конкурентам? При получении вашей заявки они первым делом свяжутся с бюро кредитных историй. А на этих сервисах хранится информация не только о том, какие займы вы брали и не допускали ли просрочки по платежам. Там есть данные о всех запросах, поступивших от банков и МФО (а также зафиксированы все отказы в выдаче кредита).

Исключения из этого правила сотрудники службы безопасности или автоматические системы скоринга делают только для надежных кредитных брокеров. Например, при обращении за автокредитом к официальному дилеру рассылка заявок сразу в несколько банков является общеупотребительной практикой. Клиент, оформляющий кредит на покупку автомобиля, получает возможность выбрать из всех поступивших предложений наиболее выгодное.

Если вы уже произвели спам заявками и банки ответили на это отказом, то подавать следующее обращение лучше не ранее, через 2-3 месяца.

«Грозный голос процентов»

Как вы знаете, банки обязаны размещать свою бухгалтерскую отчетность в открытом доступе. Просмотреть ее можно либо на сайте самой кредитной организации, либо на сайте Центробанка.

Особое внимание следует обратить на показатель достаточности собственных средств. Если он снизится до 2%, то у Центробанка просто не останется вариантов — только отзывать лицензию

Хотя в принципе проблемы у кредитной организации начинаются уже тогда, когда этот показатель опускается ниже 10%.

Следующий момент — показатели ликвидности, мгновенной и текущей. Что это такое?

Говоря упрощенно, мгновенная ликвидность — это способность банка одновременно рассчитаться со всеми клиентами, которые могут запросить у него свои деньги в течение одного дня. В первую очередь речь идет о счетах до востребования. Разумеется, ситуация, когда в один день приходят все эти клиенты, в нормальных обстоятельствах произойти не может, поэтому 100%-ной мгновенной ликвидности от банка вообще не требуется. Согласно нормативам ЦБ достаточно 15%. Но уж не меньше. Проверьте этот показатель своего банка.

Текущая ликвидность очень похожа на мгновенную. Только речь в случае с ней идет о расчетах не в течение одного дня, а в течение одного месяца. Центробанк считает, что такая ликвидность должна быть не менее 50%.

С чего начать проверку банка?

Когда мы открываем срочный депозит, нами движут две цели:

- сохранить свой капитал;

- максимально его приумножить.

К сожалению, первый пункт практически всегда исключает второй: стабильные и финансово независимые конторы редко предлагают процентные ставки выше средних, довольствуясь показателями чуть выше минимальных. И все же поговорим о том, как оценить надежность банка.

Проверка коммерческого банка всегда начинается с изучения официальной информации: кто является владельцем, какие источники финансирования используются для устойчивости, какие применяются методы стабилизации в кризисных условиях и т.д. В этом процессе нет ничего сложного, главное — выполнять проверку последовательно и по пунктам, чтобы можно было сопоставить данные.

Предлагаем готовый алгоритм проверки степени надежности банка в максимально упрощенном виде с наглядными примерами и полезными ссылками.

По какие критериям будем проверять уровень надежности банка?

- Страхование вкладов.

- Структура и финансовые показатели.

- Состав учредителей.

- Рейтинг, отзывы и мнение клиентов.

- Ставки по вкладам и кредитам.

- Оценка стабильности с помощью СМИ

Раскрытие информации на сайте банка

В соответствии с требованиями Федерального закона от 27 июля 2010 года № 224-ФЗ, Положения Банка России от 30 декабря 2014 года № 454-П, все банки обязаны на официальном сайте разместить необходимую информацию в свободном доступе. К этой информации относятся:

- устав и внутренние банковские документы (лицензии, положения, тарифы, бланки основных документов);

- финансовые показатели (банковская отчетность по Международным стандартам финансовой отчетности МСФО и российским стандартам бухгалтерского учета РСБУ);

- состав акционеров;

- список аффилированных лиц;

- отчеты банка как эмитента ценных бумаг (облигаций).

Методика анализа финансового состояния коммерческого банка базируется на международных стандартах финансовой отчетности МСФО. Все кредитные организации обязаны сдавать отчётность в соответствии с этими нормами. Аудиторской организацией выдается заключение проверки финансовой отчетности банка:

- о прибылях и убытках;

- о совокупных доходах;

- о финансовом положении;

- о движении денежных средств;

- об изменениях в составе акционеров.

Заключение размещается на официальном сайте каждого кредитного учреждения. Например, о Банке ВТБ: https://www.vtb.ru/upload/iblock/14f/report_9m2017_rus.pdf).

Заключение аудиторов отражает выводы, которые могут быть использованы грамотным клиентом для создания собственного мнения о финансовом состоянии банка. Необязательно анализировать отчетность самостоятельно, если у вас нет экономического образования. Можно попросить сделать это знакомого эксперта, особенно если вы хотите доверить банку крупную сумму. Мы лишь покажем в качестве примера, как это делается.

4.Излишне хорошая кредитная история или финансовое положение

Предположим, вы ранее брали несколько займов и все из них закрыли досрочно. Выдавая вам очередную ссуду, банк не рискует столкнуться с неплатежами. Но и заработать на таком клиенте у финансовой организации тоже не получится.

При выдаче кредита банк понесет расходы по его оформлению и обслуживанию. Выдавая денежную ссуду, кредитор рассчитывает через определенное время получить нужную ему прибыль. А финансово грамотные люди рушат все надежды коммерческих банков (поэтому с экономической точки зрения они им не выгодны). Так что люди, которые закрывают займы досрочно, также иногда сталкиваются с отказом в кредитах.

Возможна и другая ситуация. Допустим, вам повезло, и вы устроились на хорошую высокооплачиваемую работу. Скажем, средняя зарплата обычного бухгалтера в вашем городе составляет 30 000 рублей, но ваш работодатель платит вам 45 000.

Однако после того, как вы подадите в банк заявку на кредит, специалисты финансового учреждения обязательно проверят средний уровень зарплаты у людей, занимающих аналогичную с вами должность. И то, что вы в настоящий момент получаете больше своих коллег, кредитор может счесть недостаточно надежным. Ведь финансовые трудности на предприятии могут заставить директора снизить вам зарплату до среднестатистического уровня. На этом основании вам могут уменьшить сумму запрашиваемого займа. А если вы подали заявку на большой кредит, то и вовсе отказать.

Куда ещё можно вкладывать деньги

Если у вас небольшая сумма, стоит присмотреться к инвестиционным счетам. Искать альтернативы вкладам, на мой взгляд, стоит, если у вас как минимум 5 млн рублей. Тогда можно посмотреть облигации. Можно поиграть в акции, задуматься об инвестиционном страховании жизни. Выбор инструментов зависит от ваших целей и аппетита к риску.

Если цель — сберечь и получить гарантированный доход, то предпочтительно инвестиционное страхование жизни. Оно рассчитано на 3–5 лет.

Если не страшно «зависнуть» на 5–7 лет или даже потерять, то почему бы не использовать рынок акций.

Для того чтобы инвестировать во что-то более сложное, чем вклады, обязательно нужно время. В своих инвестицияхнужно разбираться и следить за ними. Надо встать с дивана и выделить время, чтобы разобраться, как работают разные продукты. Те, кто это сделают, больше заработают.

Я сам почти не инвестирую. У меня просто нет времени активно этим заниматься, я много работаю. Поэтому я ищу простые решения, чтобы положить деньги и забыть про них.

Обычно я кладу деньги на депозит в банк. Сейчас, конечно, проценты устраивают меньше, чем раньше. Но пока у меня ещё есть депозиты с хорошими ставками. Когда они закончатся, я посмотрю по ситуации.

Я не переживаю, что не вложил деньги в биткойн, пока он стоил дёшево. Невозможно все успеть.

У криптовалют есть перспектива. Это ведь повторение того, что уже было. В средние века деньги выпускали сами банки. Государство стало монопольным эмитентом только на рубеже XVIII–XIХ веков. Частные деньги существовали в Европе, шотландские банки выпускали свою валюту ещё в первой половине ХХ века.

Оценка финансовой устойчивости коммерческого банка

Попробуйте задать владельцу вклада вопрос: почему вы выбрали именно этот банк? Скорее всего, мы услышим в ответ, что этот банк предложил максимальные проценты по депозиту или кто-то из его знакомых уже держит там вклад и всем доволен. Редко кто собирает информацию о финансовом учреждении и задумывается о рисках и возможных последствиях отзыва банковской лицензии. А ведь проблемные банки возникают не на пустом месте.

Оценка финансового состояния банка заключается в анализе следующих показателей.

Надежность:

- длительность работы кредитного учреждения на рынке;

- наличие банковской лицензии;

- широта региональной сети (операционные офисы, банкоматы);

- высокий уровень платежеспособности учреждения перед кредиторами;

- присвоенный кредитный рейтинг.

Финансовая гибкость:

- поддержание высокого уровня конкурентоспособности;

- качественное управление ресурсами банка;

- хорошие показатели собственного капитала.

Финансовая стабильность:

- показатели качества активов и пассивов;

- устойчивая кредитная политика.

Финансовое равновесие:

- рост клиентской базы;

- ассортимент и качество предоставляемых услуг.

Подобную оценку производят по различным методикам, например, Банка России или независимого рейтингового агентства

Рассчитываются различные коэффициенты, среди которых особе внимание уделяется достаточности капитала коммерческого банка, количеству активов, уровню доходности и рентабельности совершаемых операций

Как определить надежность банка перед тем, как заключить договор на депозит:

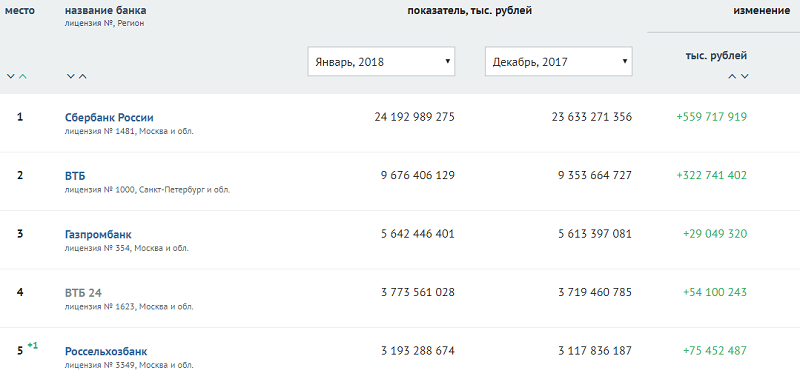

- Посмотреть рейтинг по размеру чистых активов. Например, на портале banki.ru перейти в раздел «Рейтинги» — «Финансовые показатели» (http://www.banki.ru/banks/ratings/) и за выбранный период проанализировать рост или уменьшение величины чистых активов. Наиболее надежные финансовые организации расположены в топ 10. При этом желательно, чтобы за календарный год наблюдался прирост чистых активов.

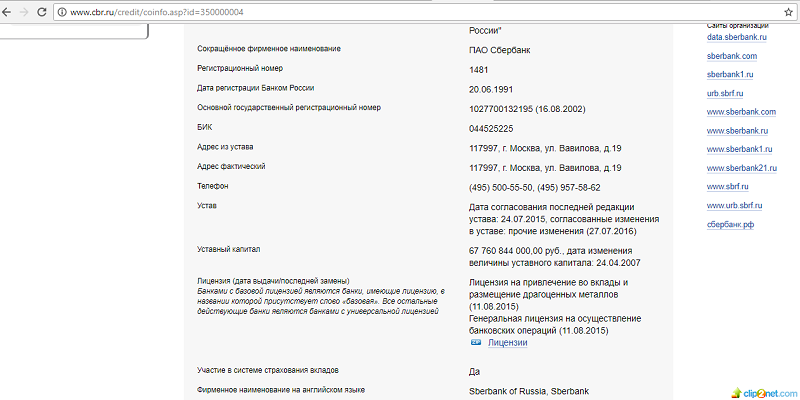

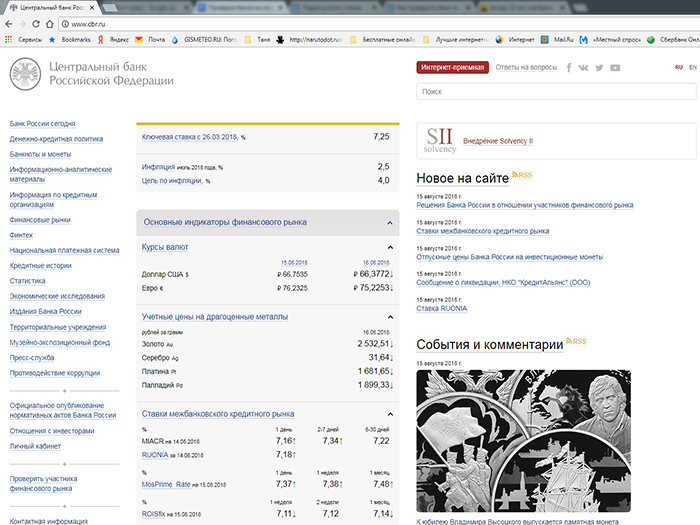

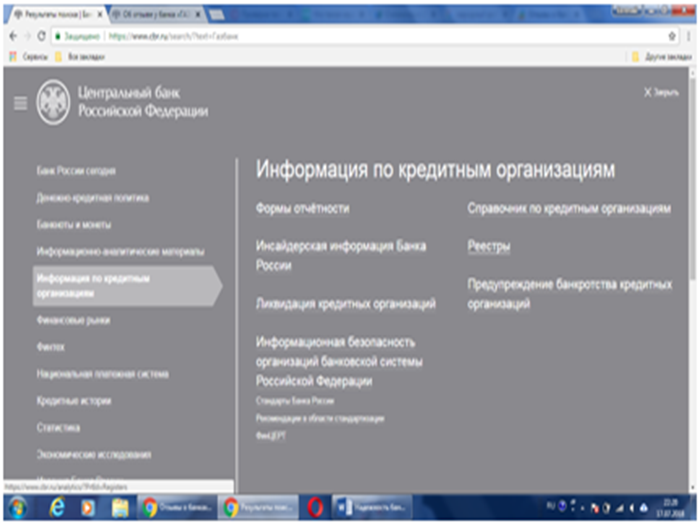

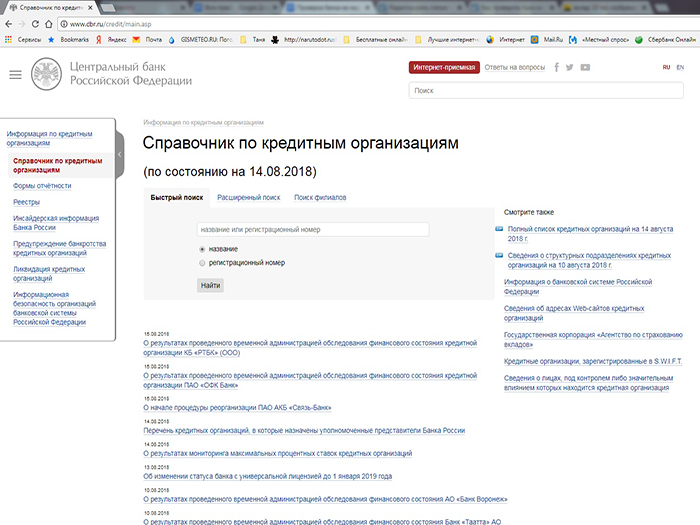

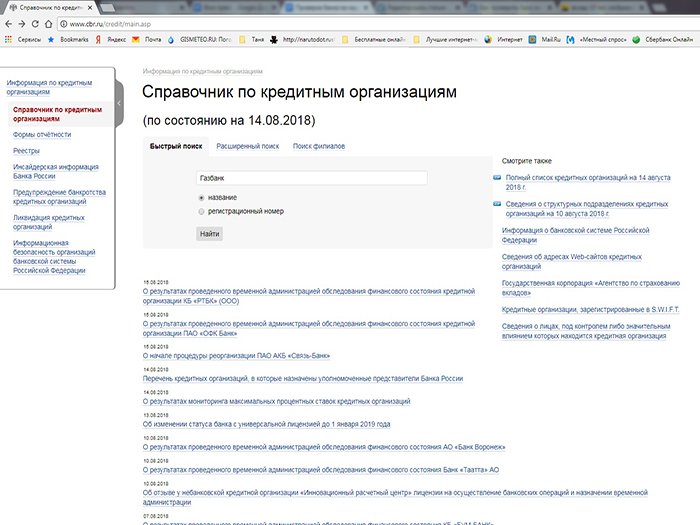

2. На официальном сайте Центрального Банка России http://www.cbr.ru/credit/ проверить информацию по кредитным организациям: наличие лицензии, участие в системе страхования вкладов, наличие подразделений, операционных офисов в регионах на территории Российской Федерации. Весомость этих показателей подтверждает уровень надежности выбранного банка.

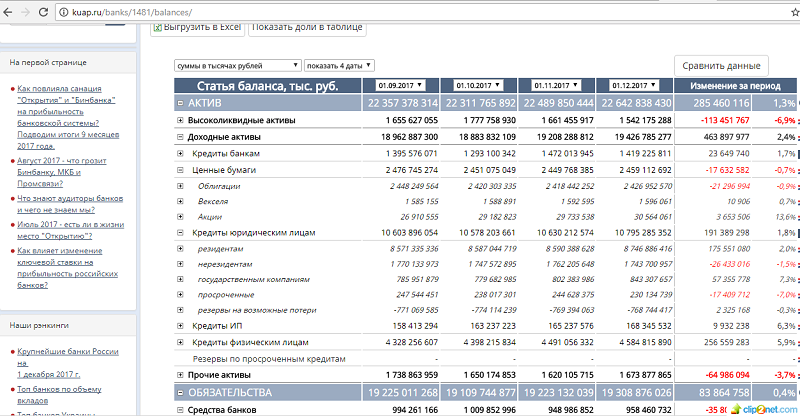

3. Анализ банковской отчетности. Вся отчетность размещается в свободном доступе на сайте ЦБ РФ. Также можно воспользоваться сервисом http://kuap.ru/. Введите в поиске название коммерческого банка и получите баланс учреждения или другой необходимый бухгалтерский документ. Сравнивая показатели, можно сделать определенные выводы о надежности банка.

4. Одним из предвестников проблем банка становится неожиданное увеличение процентной ставки по депозитам, например, выше 5% по сравнению со средней рыночной ставкой. Это делается с целью привлечения большого количества клиентов. Затем привлеченные средства, как правило, выдаются в качестве кредитов юридическим лицам. В таких банках возможна проверка ЦБ РФ и впоследствии — отзыв лицензии.

5. Рейтинги независимых агентств, среди которых наиболее влиятельными в глобальном масштабе считаются: MOODYS, STANDART&POORS (S&P), FITCH. Агентства, присваивая рейтинг, оценивают надежность, стабильность, финансовую устойчивость, а также рыночные перспективы банка. Международные рейтинги обычно делятся по следующей шкале:

У российских рейтинговых агентств (АКРА, Интерфакс, Эксперт-РА, НРА) своя шкала оценки, но она не сильно отличается от международной. Отсутствие кредитного рейтинга — плохой сигнал для потенциального клиента. Это говорит о том, что банк по какой-то причине не инициировал присвоение рейтинга на очередной год.

6. Перечни кредитных организаций, соответствующих требованиям федеральных законов, размещены на официальном сайте Центрального Банка РФ: http://www.cbr.ru/credit/

Определить и оценить критерии надежности банка

Размер банка — первый критерий

Для начала определите, насколько банк большой. Размер организации напрямую влияет на то, сколько лет она сможет еще просуществовать в штатном режиме, насколько банк устойчив, и как он будет переживать все грядущие кризисы. Чем банк меньше, тем меньшими ресурсами он обладает, а значит, он делает лишь традиционное распределение ресурсов и активов, и получает с них только ограниченный доход. У крупных банков ресурсов больше, и они могут позволить себе совершение рискованных вкладов. То есть гарантия утратить ресурсы у них выше, но и выиграть они в итоге могут больше. К тому же у кредитных банков есть возможность обеспечения высокой кредитоспособности.

Уровень кредитного рейтинга — второй критерий надежности

Вторым моментом, на который нужно смотреть, выбирая банк, является уровень его кредитного рейтинга. Такой рейтинг выдает сразу нескольким сотням банков независимый оценщик, который какими-то своими собственными инструментами измеряет кредитоспособность банка. И сегодня большинство людей (и организаций) доверяют именно таким независимым рейтингам. Вкладчики рассматривают их как отличный ориентир, репрезентативный аспект своего выбора. Единственный минус рейтинга заключается только в том, что интерпретация показателей, составленных оценщиком, может быть доступна далеко не каждому рядовому вкладчику – для этого нужно уметь разбираться в макро- и микроэкономической терминологии, быть банально в курсе ситуации в мире.

Третий критерий надежности — открытость информации о банке

Следующим критерием является открытость информации о банке. На сегодняшний день Центробанком России сформирован ряд определенных требований, содержащихся в нормативных документах – там приводится список пунктов о том, как именно должна раскрываться банками информация. Само собой разумеется, что начинающему вкладчику имеет смысл ориентироваться на те кредитные организации, которые вывешивают о себе максимально подробную информацию и делают это оперативно. Показателем здесь могут служить официальные интернет-сайты банков. Если вы не видите там даже банального списка учредителей и исторической справки о пути, пройденном банком, не говоря уже о более глубоких вещах, то следует пройти мимо.

Кстати, не стоит упускать из виду и рекламную кампанию, проводимую тем или иным банком. Но только рассматривать ее следует не с точки зрения заманчивости предложений, а с точки зрения активности. Если банк уже долгое время громко и во всеуслышание заявляет о себе – значит, у него всегда есть деньги на поддержание своего рекламного имиджа. Значит, у него устойчивый базис, и он может себе это позволить.

Участие в системе страхования вкладов

Наконец, одним из обязательных пунктов в списке приоритетных аспектов по выбору банка значится участие такой организации в обязательной системе страхования вкладов. Речь идет о том, чтобы защитить деньги людей, размещающих в том или ином банке депозиты. При этом сегодня законодательно установлена определенная фиксированная сумма, которую вкладчику могут компенсировать в случае, если у банка, где он разместил депозит, отзовут лицензию. Всего такому человеку могут выплатить сумму, не превышающую один миллион четыреста тысяч рублей.

Впрочем, согласно самому первому и главному закону инвестирования, никто и никогда не осудит вас в случае, если вы, руководствуясь всеми вышеприведенными рекомендациями, сделаете сразу несколько вкладов – то есть проведете распределение своих средств сразу по нескольким банкам. Это называется диверсификация и означает в долгосрочной перспективе следующее: если вы вдруг обнаружите, что у одного из банков, в котором лежат ваши деньги, отозвали лицензию, или он банально обанкротился, то рвать на себе волосы не придется. Всегда можно будет вспомнить, что в других трех-четырех банках баши деньги до сих пор лежат в целости и сохранности, а значит, можно не спеша попытаться добиться у «споткнувшегося» банка компенсации вклада, вместе с процентами.

В чем проявляется надежность

Сухой язык терминов говорит, что ответственность фирмы – это возможность выполнять взятые на себя обязательства. Это гарантия исполнения договоренностей между учреждением и его клиентом.

Это интересно

Ежедневно рейтинговые агентства составляют списки топовых компаний страны.

Критерии принадлежности имеют субъективный характер, опираются на платежеспособность, конкурентоспособность организации. А между тем на благонадежность структуры влияет и объективный аспект. Ниже приведена инструкция о том, как узнать надежность банка.

В свете внешней и внутренней политики роль всей банковской системы достаточно велика. Ведь именно она в первую очередь реагирует на любой государственный процесс

Поэтому важно, чтобы учреждение имело достаточно гибкую систему деятельности для лавирования в острые моменты, происходящие на рынке

Надежность в данном случае проявляется выполнением обязательств как перед вкладчиками, так и перед кредиторами. Ее принято разделять на абсолютную, относительную и сомнительную. Это разделение происходит на основе деятельности организации в период кризиса. Так, абсолютная надежность проявляется в работе даже в кризисный период без перебоев. Относительная – способность учреждения бороться с некоторыми кризисными проявлениями. Сомнительная – работа возможна только при спокойной, сбалансированной обстановке.

- Сокращение активов или их отдельных статей. В случае уменьшения на четвертую часть от общего количества считается, что банк имеет финансовые затруднения;

- Стабильная рентабельность. Если она положительная, значит компания имеет хорошее финансовое состояние. К списку ненадежных относится организация с отрицательной рентабельностью;

- Ликвидность, то есть выполнение обязательств, взятых на себя при заключении сделки. Цифра выполнения должна стремиться к 100 %. Чем ниже данный показатель, тем дела хуже;

- Составляющие кредитного портфеля. Процент денег вкладчиков должен быть минимальным. Чем выше данная цифра, тем банк ненадежнее;

- Инвестирование в ценные бумаги. По причине низкой ликвидности последних считается, что в кризисный период банкиры теряют много денежных средств, имея активы в виде ценных бумаг. Из-за большого количества падает их качество;

- Процентная ставка для вкладчиков не должна превышать среднестатистического уровня.

Частые вопросы

Что означает кредитный рейтинг по шкале Банки.ру

800 — 1000

Вы отличный заемщик, шансы получить кредит максимальны!

600 — 800

У вас хорошие шансы получить кредит.

400 — 600

Получение кредита возможно, но не гарантированно.

0 — 400

Вероятность получения кредита крайне мала.

Какие данные нужны, чтобы рассчитать мой кредитный рейтинг

Нам потребуются ваши паспортные данные и параметры кредита, который вы планируете взять

Как кредитный рейтинг влияет на выдачу кредита

Чем выше балл, тем у вас выше вероятность получить кредит. Но высокий балл не является 100% гарантией получения кредита, так как решение о выдаче принимает кредитор

Как повысить свой кредитный рейтинг

Если оценка вашего кредитного рейтинга низкая, это может быть связано с тем, что у вас не было кредитов, или были просрочки по ним. Хорошая платежная дисциплина и своевременное внесение платежей по кредитам всегда положительно влияют на кредитный рейтинг

Узнайте свой кредитный рейтинг

Воспользуйтесь удобной возможностью, чтобы узнать кредитный рейтинг бесплатно — оцените шансы на успешное получение нового займа. Онлайн-сервис Banki.ru предлагает сделать расчет на основе вашей кредитной истории.

Как узнать свой рейтинг по кредитной истории?

Воспользуйтесь удобным алгоритмом:

- выберите тип кредита и заполните анкету для оценки вашей кредитоспособности;

- на основании кредитной истории будет проведен скоринг — подсчет баллов, по которым рассчитывается надежность заемщика;

- получите результат: сервис подберет наиболее выгодные предложения, по которым вы сможете получить положительный ответ.

Зачем знать кредитный рейтинг?

Проверить кредитный рейтинг необходимо, чтобы заранее узнать, насколько высока вероятность одобрения нового запроса. Данные о клиентах банки передают в БКИ — бюро кредитных историй, где хранится вся информация о предоставленных займах, их успешном погашении, наличии просрочек в прошлом. Узнайте, как банки оценивают вашу благонадежность.

Как формируется кредитный рейтинг и что на него влияет?

На кредитный рейтинг влияют следующие факторы:

- уровень подтвержденного дохода;

- наличие официального трудоустройства;

- положительная кредитная история

- длительный трудовой стаж;

- наличие других кредитов;

- наличие в собственности ценного имущества;

- возраст — молодым и пожилым заемщикам сложнее получить кредит.

Как обновляется кредитный рейтинг?

Онлайн-проверка на сайте позволит получить актуальную информацию о текущем индивидуальном статусе заемщика. Обновление персональных данных в БКИ проводится при изменении финансового или семейного положения клиента, успешном погашении долговых обязательств или, напротив, возникновении просрочек. Узнайте свой рейтинг на текущий момент и выберите наиболее подходящее кредитное предложение!

Пример расчета:

При сумме кредита 25 000 руб. сроком на 3 года по ставке 11.5% годовых ежемесячный платеж составит 824 руб, а общая переплата — 4 664 руб.

Адрес: 117638, г. Москва, улица Одесская, д. 2, этаж 19

«А судьи как?»

Один из значимых «тревожных звоночков», на которые часто не обращают внимания — и потом очень жалеют об этом. Как часто с банком судятся — это очень важный вопрос.

Нет, разумеется — подать в суд можно на любого

На одиночные процессы нет особого смысла обращать внимание. Но вот если судебные иски от разгневанных клиентов или недовольных чиновников сливаются в сплошную череду — это говорит о многом

Потому что это ведь не просто так, верно? Значит, банк ошибается в своей политике. Рано или поздно ошибки достигнут критической массы — и переродятся уже в настоящие проблемы. И тогда отзыв лицензии уже почти не удивит вас. И вы уже сами будете судиться с банком по поводу возврата средств.

«Но как узнать, насколько активно судится банк?», спросите вы, «Ведь сами они ни за что не расскажут мне этого». О, это не проблема. Вот ссылка на официальную картотеку арбитражных дел. Там вы сможете изучить судебную историю интересующей вас организации, зная ее название и ИНН. А вы знаете название и ИНН интересующего вас банка.

Критерии самостоятельной проверки надежности:

Состав кредитного учреждения и его финансовые показатели. Найти эту информацию можно на сайте Банка России. В строке поиска вбивается название банка и далее можно увидеть информацию об организации, филиалах, количестве офисов, наличии лицензии, объеме уставного капитала.

Учредители/основатели/соучредители. Ими могут быть как юридические, так и физ. лица, включая нерезидентов. Если в составе есть большие финансовые корпорации или группы, имеющие длительную историю, то банк можно отнести к стабильным. Также если банк обслуживает промышленные холдинги/компании, являющиеся основой экономики страны, то его стабильность будет всегда поддерживаться государством

Здесь нужно обратить внимание на наличие полноты информации о совладельцах пакета акций, как часто происходит смена учредителей. Если данных почти нет или они скрываются, то дело может быть «нечистым».

Отзывы

Данная информация носит скорее субъективный характер, нежели официальный. Доверять различным форумам и высказываниям пользователей не всегда стоит. Сейчас достаточно много есть аналитических и рейтинговых агентств, отчеты которых могут быть не совсем корректными. Можно прислушиваться к независимым экспертам, к которым относятся мировые рейтинговые агентства, аналитики с мировым именем, официальные порталы, финансовые форумы, печатные издательства.

Направления деятельности. Чем больше у банки направлений бизнеса, тем он будет более устойчивым и стабильным. При «проседании» одного направления, банк сможет выстоять в неблагоприятных условиях за счет остальных. Банки с узконаправленным бизнесом «пойдут на дно» с бОльшей степенью вероятностью в кризисных условиях.

Срок работы на рынке. Надежность проверяется временем. Чем дольше банк работает на рынке, тем больше у него опыта и выше устойчивость в сложных финансовых ситуациях.

Финансовые показатели. Их достаточно много, поэтому финансово неподкованному вкладчику будет сложно их оценить. Здесь можно обратить внимание на ключевые показатели, которые понятны почти всем: объем УК (чем больше, тем лучше), соотношение обязательств и активов (активы – вложенные средства, а обязательства – привлеченные. В хорошей ситуации активы всегда больше обязательств примерно на 10%. Если обязательства становятся больше активов, то у кредитной организации началась сложная ситуация), доля проблемных активов (если она более 10%, то дела плохи – должники не исполняют обязательств перед банком, поэтому банк также не может выполнять свои обязательства), финансовый эффект (если банк показывает убыток на протяжении длительного времени, то доверять ему накопления не стоит).

Новостная лента. На сайте всегда можно найти новости о банке за последние пару лет. Можно проследить, как вел себя банк в кризисное время, задерживал ли выплаты вкладчикам, есть ли какие-то судебные дела, был ли банк замешан в противозаконных делах. При наличии таких данных, доверять сумму, выше страховой, не рекомендуется. Учитывая пристальное внимание ЦБ к подобным организациям и частоту отзыва лицензий, можно предположить о скорой ликвидации кредитного учреждения.

Таким образом, изучив самостоятельно вышеуказанные данные, уже можно сложить предварительную картину происходящих в банке дел.

Самостоятельная проверка определенного банка на надежность, что стоит знать об этом

Предприятие или частное лицо всегда может проверить стабильность ситуации в конкретном учреждении без привлечения дополнительных посредников. Для этого стоит учитывать отчетность фирмы: как ежегодную, так и ежеквартальную, внутреннюю структуру организации, учредительский состав, отзывы реально существующих вкладчиков, публичные списки рейтинговых агентств, процентные ставки, предлагаемые для клиентов

Стоит обратить внимание и на гарантии, предоставляемые компанией вкладчикам. Есть еще несколько подробных инструкций проверки банка на надежность

Чтобы не стать жертвой мошеннической аферы во время взятия кредита или вклада средств, самым первым шагом должна быть проверка организации на существование и законную деятельность. Её можно сделать следующим образом:

После обработки запроса на экран будет вынесена полная информация о деятельности.

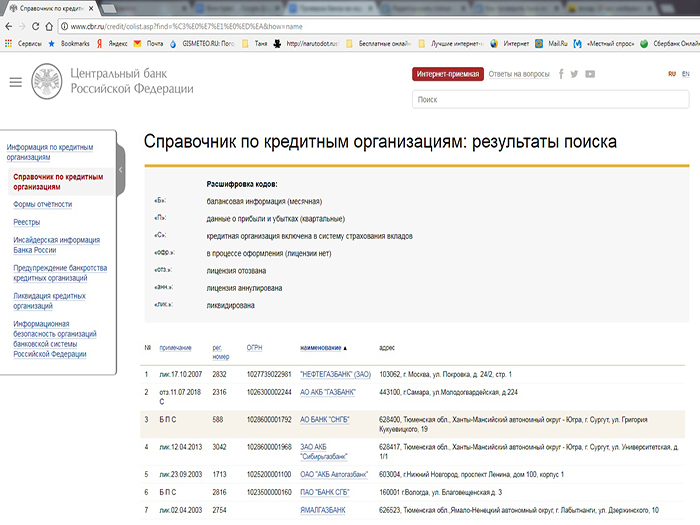

Достаточно важным критерием является проверка на наличие лицензии. В информативном тексте стоит вычленить аббревиатуру: офр, отз, анн, лик. Каждый из этих кодов оповещает потенциального вкладчика о наличии или отсутствии лицензии:

- офр – проходит процесс оформления;

- отз – лицензия отозвана;

- анн – аннулирована;

- лик – организация ликвидирована.

Наличие лицензии в данный момент проверки не означает благонадежность. Тревожными звонками стоит считать появление в средствах массовой информации разговоров о неплатежеспособности организации, невыплаты ею денежных вкладов, недостаточного количества средств, большой процент депозитных ставок, рейтинговое понижение.

Для проверки лицензии можно зайти на сайт Банки.ру в раздел «Книга памяти». Именно в этом подразделе находится полный список всех организаций, существовавших с 1991 года, но по какой-то причине потерявших лицензию на законную деятельность.

Получение полной информации о финансовой организации, ее причастности к судебным процессам

Важнейшей составляющей комплексной проверки финансовой компании на надежность является причастность его к судебным процессам. Для этого на просторах интернета создан специальный сайт, на котором можно самостоятельно проверить интересующие организации.

Ниже приведена пошаговая расширенная инструкция проверки на наличие дел в арбитражном суде конкретного учреждения:

- Зайти на сайт http://www.arbitr.ru/

- В поисковой строке вбить название организации, полное или сокращенное. Можно внести номер дела, если он известен, либо уникальный код конкретного судебного процесса.

- На экран будет выведена полная информация о всех участниках судебного процесса, вынесенные судом документы процесса.

- В закладке «Банк решений» есть возможность найти любое интересующее судебное заключение по тому или иному решению арбитражного суда.

- В подразделении «Календарь» можно ознакомиться с датами следующих заседаний суда, предварительных или уже назначенных очередных.

- В случае наличия большой красной буквы Б в истории организации стоит знать, что это означает банкротство данного банка. Связываться с ним чревато потерей средств.

На сайте http://www.arbitr.ru/ сохранились архивные судебные дела прошлых лет. В случае необходимости можно воспользоваться этой информацией. На данной интернет-ресурсе размещены точные даты заседаний. Узнав эту информацию, есть возможность лично поприсутствовать на судебном процессе. Запрет на посещение накладывается только на процессы, связанные с государственной тайной.