Наступление ответственности

Иногда работодатели не вносят налоговые сборы, но инспекция не выявляет нарушения

Важно знать, в течение какого времени можно привлечь его к ответственности

Срок может варьироваться в зависимости от способа получения доходов:

- наличными средствами;

- натуральными товарами;

- в форме материальной выгоды;

- безналичным способом.

Некоторые работодатели, чтобы избежать уплаты налога, применяют конвертную систему выдачи зарплаты. В этом случае размер налогов и страховых отчислений уменьшается.

Если налоговые инспекторы выявят нарушения, то работодателю придется заплатить 40% от суммы долга. Но нарушители этого часто не боятся. Поэтому законодательно решается вопрос не только об увеличении штрафных санкций, но и других мерах борьбы.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств

Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат

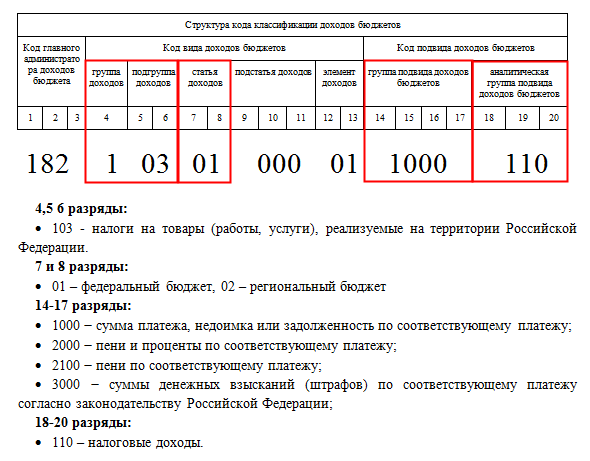

При оплате пени важно правильно прописать реквизиты. Для каждого налогоплательщика предусматривается особенный КБК

Последние изменения

НДФЛ для ИП на УСН предусмотрен в отношении наемных сотрудников, с заработка которых он обязан его исчислять и уплачивать.

НДФЛ для ИП на УСН предусмотрен в отношении наемных сотрудников, с заработка которых он обязан его исчислять и уплачивать.

Как вычислить подоходный налог в excel — читайте .

Штрафы в 2019 году остались неизменными, но корректировки были внесены в процедуру удержания налога на доходы физических лиц:

- Налог с отпускных выплат начисляется вместе с непосредственным расчетом пособия.

- Справка по форме 2-НДФЛ подается при полном удержании налога до 3 апреля 2019 года, а при неполном – до марта.

- Ранее перевод НДФЛ должен был осуществляться в день выдачи заработной платы. Сейчас же работодателю разрешается сделать это в следующие сутки.

- Социальные выплаты могут быть перечислены по месту осуществления трудовой деятельности. Ранее налогоплательщикам необходимо было посещать непосредственно территориальное отделение ФНС.

Стоит помнить, что выделяют доходы, к которым налогообложение не применяется.

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Какой будет штраф за несвоевременную сдачу формы 6-НДФЛ

Форма 6 является обязательной с 2016 года. Все юридические лица, которые являются налоговыми агентами, обязаны подавать ее в сроки, утвержденные законодательством.

Штраф за несвоевременную сдачу отчета 6-НДФЛ будет назначен и организации, и руководителю. Кроме того, на расчетный счет контролирующие органы наложат арест за просрочку более 10 дней.

Рассмотрим подробно все меры, которые могут быть применены при непредставлении расчета.

Законодательство

Налоговики не будут ждать окончания камерального контроля. Если отчет не поступит вовремя, штраф за несдачу расчета 6-НДФЛ составит 1000 руб. за каждый месяц просрочки. Это норма прописана в статье 126 пункт 1.2 НК РФ. Данная мера касается не только несвоевременной сдачи, но и за непредставление 6-НДФЛ в течение года.

Руководителю организации за несданный 6-НДФЛ будет выписано административное взыскание в размере от 300 до 500 рублей согласно статье 15.6 Кодекса АП РФ.

Эта мера может быть принята налоговиками самостоятельно без обращения в судебные инстанции.

Расчет санкций начинается со дня, следующего за датой предоставления отчетности, до дня его сдачи в налоговые органы согласно статье 126 пункт 1.2 НК.

Сроки на предоставление 6 НДФЛ

В НК четко прописаны сроки представления показателей в контролирующие органы:

- Данные за квартал должны быть представлены не позднее последнего дня месяца, следующего за отчетным кварталом. Если дата выпадает на выходные дни, срок переносится на первый рабочий день после установленных сроков. Данная норма прописана в статье 6.1 пункт 7 НК;

- дата представления данных за год – 1 апреля года следующего за отчетным.

В 2017 году в связи с выходными днями была смещена дата подачи за 1 квартал – 2 мая. Для 2 и 3 квартала даты сдачи — 31 июля и 31 октября соответственно.

Ответственность за непредставление

Налоговики назначат штраф за непредоставление отчета 6-НДФЛ в течение десяти рабочих дней после сдачи расчета. Если опоздание менее месяца — штраф составит 1 000 рублей. Если срок непредставления расчета окажется больше, сумма санкций будет увеличена на 1 000 рублей за каждый месяц просрочки.

Пример расчета штрафа за опоздание с подачей расчета в течение текущего года

Компания сдала в 6-НДФЛ за 2 квартал 3 августа. Почитаем, какое наказание грозит компании за непредставление данных в положенное время:

- Количество дней просрочки – 3, это меньше месяца;

- сумма штрафных санкций за непредставление до месяца составит 1 000 х 1 мес. = 1 000 рублей.

Если субъект хозяйствования не подал отчет в течение 10 дней с момента окончания срока представления, это может привести к наложению ареста на банковские счета. Однако федеральная налоговая служба перед принятием такой меры рекомендует проверить, является ли компания налоговым агентом. Такая мера отражена в письме ГД-4-11 / 14515 от 9 августа 2016 года.

Налоговики могут проверить, были ли поступления в казну в текущем периоде по налогу на доходы физических лиц. Если факт подтвердится, расчетный счет будет заблокирован в связи с непредставлением 6-НДФЛ.

Может возникнуть такая ситуация, когда организация не представила документ по форме 6 в связи с тем, что не является налоговым агентом. Тем не менее, налоговики заблокировали банковский счет. В таком случае, необходимо подготовить и подать нулевой отчет.

В обоих случаях блокировка должна быть снята на следующий день после представления формы или справки. Данная норма прописана в статье 76 пункт 3.2 НК.

В течение одних суток банковская организация возобновит операции по расчетному счету.

Суммы штрафов за опоздание НДФЛ-6 следует перечислять на КБК (в поле 104) 18211603010016000140. В поле 106 следует указать код «ТР». В поле 107 – срок проведения требования. В полях 108 и 109 следует отметить номер и дату платежного поручения.Суммы взысканий за несвоевременное перечисление НДФЛ оформляются аналогичным образом.

Итоги

Следует помнить, за непредставление отчета 6-НДФЛ штраф достаточно большой. Кроме этого, через 10 дней все банковские счета будут заблокированы, а должностные лица могут быть привлечены к административному взысканию. Самое минимальное наказание – 1 000 рублей. Лучше не забывать о такой обязанности и сдавать расчеты вовремя.

Штрафы по ндфл за несвоевременную оплату 2019

Если раньше налоговые агенты были обязаны уплатить НДФЛ в бюджет в тот же день, когда в банке снимались наличные деньги для выплат сотрудникам, или средства переводились на их счета, то с 2016 года эти правила изменились. Теперь перечислять налог следует не позднее, чем на следующий день после выплаты дохода работнику. НДФЛ, удержанный с больничных и отпускных, можно перечислить до конца месяца, в котором их выплатили сотруднику (п.6 ст.226 НК РФ).

Если налоговый агент НДФЛ из дохода сотрудников удержал, но не перечислил в установленный срок, на сумму недоимки, возникшей в результате неуплаты налога, начисляются пени за каждый просроченный календарный день (п. 7 ст. 75 НК РФ). Размер пеней равен 1/300 от ставки рефинансирования Центробанка, действующей в данный момент.

Если же НДФЛ из дохода работника вообще не удержали, то недоимку, а следовательно и пени, налоговики взыскать не вправе, поскольку по закону уплата налога за счет средств налогового агента невозможна (п. 9 ст. 226 НК РФ).

Напоминаем, что санкции неизбежны также и за просроченную отчетность по налогу. Так, за несдачу 2-НДФЛ в установленный срок налоговому агенту грозит 200 рублей штрафа за каждую не предоставленную вовремя справку, а за пропуск сроков представления ежеквартального расчета 6-НДФЛ оштрафовать могут на 1000 рублей за каждый просроченный месяц, как полный, так и неполный (п. 1 и 1.2 ст. 126 НК РФ).

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Актуально на: 1 декабря 2015 г.

Обязанность по уплате НДФЛ может лежать на самом налогоплательщике – физическом лице. в том числе ИП (п. 1 ст. 227. п. 2 ст. 214. п. 1 ст. 228 НК РФ ), либо на налоговом агенте. выплачивающем облагаемые НДФЛ доходы физлицам (п. 1 ст. 226 НК РФ ). За неуплату налога или несвоевременную уплату предусмотрены штрафы.

Правила расчета пени по налогам

- самый распространенный – когда налогоплательщик не произвел выплату денежного обязательства в установленный период;

- когда контролирующий налоговый орган выявил занижение суммы налогового платежа;

- существует обстоятельство, когда начисление пени может распространяться на налогового агента, если он перечислил сумму налогового платежа плательщика позже необходимых сроков (то есть, когда просрочка произошла по вине работников налоговой инспекции);

- начисление пени может проводиться не только на рынке внутри государства, но и начисляться на операции ввоза, вывоза товаров через границу (таможенная пошлина).

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Налог не удержан

Смотрите наш образец платежки на уплату НДФЛ.

удостоверьтесь, что у вас вовремя сдан и правильно заполнен 6-НДФЛ за тот период, в котором завис налог.

Если же это просрочка текущего периода (то есть 6-НДФЛ вы еще не сдавали), до его окончания делать больше ничего не нужно. Сдадите по итогу верный отчет, и все условия освобождения от штрафа будут выполнены.

Главное, чтобы такие просрочки не были систематическими. Освобождение от ответственности вводилось для добросовестных агентов и непреднамеренных ошибок.

Если налог вы не удержали, приведенная выше схема расширяется. Вам потребуется:

- удержать НДФЛ из ближайшей выплаты работнику;

- уплатить его в бюджет, не забыв о пенях;

- подать уточненный 6-НДФЛ.

А как быть, если сотрудник уже уволился? Увы, в этом случае штрафа не избежать. 6-НДФЛ вы скорректируете, но другое обязательное условие неприменения ответственности (об уплате налога и пеней) выполнить не удастся. Значит, и оснований для освобождения от санкции нет. И не забудьте уведомить о неудержанной сумме налога ИФНС и работника. Если это прошлый год, придется подать и уточненную 2-НДФЛ.

Для граждан и предпринимателей, получающих различные виды доходов, не относящихся к заработной плате, возникает обязанность задекларировать их путем составления и сдачи отчетности в налоговый орган. Для этого по итогам календарного года составляет декларация по форме 3-НДФЛ, в которой учитываются:

- все виды доходов, подлежащие налогообложению (в том числе трудовые доходы, если с них не удерживался НДФЛ);

- итоговая сумма дохода за календарный год;

- расчет суммы НДФЛ по ставке 13%;

- суммы налоговых вычетов, если граждане имеют право на их получение.

Если в указанный срок налог не уплачен, к плательщику могут применяться санкции:

- принудительное взыскание начисленной суммы НДФЛ;

- расчет и взыскание неустойки исходя из размера ставки рефинансирования ЦБ РФ вплоть до полного погашения задолженности;

- наложение штрафа, который зависит от суммы несвоевременно уплаченного налога.

Пени и штраф являются мерами налоговой ответственности, которые наступают в результате оформления процессуальных документов в ИФНС. Сумма штрафа составляет 20 % от суммы НДФЛ, не уплаченной в установленный срок. Таким образом, если гражданин или предприниматель частично уплатили налог, расчет штрафа будет осуществляться только исходя из оставшейся суммы задолженности.

Порядок уплаты НДФЛ со стороны налоговых агентов принципиально отличается. Прежде всего, расчет НДФЛ осуществляется по каждому факту начисления заработной платы и иных видов трудовых доходов. Помимо этого, рассчитанный налог сразу подлежит уплате в соответствующий бюджет, в день выплаты суммы дохода получателю.

Привлечение налогового агента к ответственности осуществляется также по иным правилам:

- взыскание задолженности по НДФЛ и пени совпадает с аналогичным порядком, применяемым в отношении граждан и предпринимателей;

- взыскание штрафа может происходить даже за один день просрочки;

- взыскание штрафа происходит за каждый случай нарушения обязанности налогового агента.

Это означает, что ответственность в виде штрафа может наступать практически неограниченное количество раз в году, если предприятие систематически нарушает сроки перечисления НДФЛ в бюджет. Размер штрафа для работодателя также будет составлять 20 % от несвоевременно уплаченной суммы.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Какой установлен размер штрафа за неуплату НДФЛ в 2019 году

При неуплате НДФЛ предусматривается суровое наказание.

Оно может наступить в соответствии со статьей 123 НК РФ при:

- отсутствии перевода средств в бюджет;

- частичной оплате;

- нарушении сроков оплаты налога.

Размер штрафа составит 20 процентов от полной суммы долга.

Выделяют случаи, при наступлении которых работодателя могут не привлечь к ответственности. Они отражены в статье 109 НК РФ.

- отсутствие состава преступления;

- наличие доказательств, что налоговый агент или плательщик не виновны;

- нарушителю не исполнилось 16 лет;

- срок исковой давности истек.

Взыскание может применяться в течение трех лет с момента нарушения. Эта норма прописана в статье 113 НК РФ.

Если работодатель не сдал отчеты или не уплатил налог, ФНС может инициировать выездную проверку.

После выявления нарушений может быть:

- начислена пеня;

- предусмотрен штраф;

- дело передано на рассмотрение в прокуратуру.

В последнем случае высока вероятность привлечения работодателя к уголовной ответственности. Тогда штраф вырастет до 500 тысяч рублей. При особой тяжести деяния предусматривается лишение свободы на срок до шести лет.

Калькулятор пени по налогам в 2019 году

- Сначала кликом мышки выбираете, кто вы: компания или ИП;

- Также мышкой отмечаете вид просроченного платежа: налог или взнос;

- Вбиваете просроченную сумму: полные рубли и копейки;

- Напротив строки «Срок уплаты» жмете на значок календаря, выбирает крайнюю дату, когда нужно было сделать платеж;

- Напротив строки «Фактическая дата уплаты» также жмете на значок календаря и выбираете день, когда вы сделали этот платеж;

- Кликаете на кнопку «Рассчитать пени».

Расчет пеней по страховым взносам в ИНФС подчиняется общим правилам, и вы можете также воспользоваться калькулятором, предложенным выше. Не забудьте, что если компания после 30 сентября просрочила уплату взносов в инспекцию больше чем на 30 дней, налоговики посчитают пени в повышенном размере — исходя из 1/150 ставки рефинансирования.

Условия освобождения от штрафа за неуплату НДФЛ

В настоящее время нормами статьи 123 НК РФ предусмотрен штраф для налоговых агентов, которые несвоевременно перечислили сумму удержанного с налогоплательщиков-физлиц НДФЛ в бюджет. Штраф за такое нарушение составлят 20% от суммы неуплаченного налога и освобождение от него законодательно не предусмотрено. Однако КС РФ счел такое положение дел неправильным.

Если законопроект будет подписан Президентом РФ Владимиром Путиным, налоговых агентов будут освобождать от налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению НДФЛ в установленный срок при соблюдении двух обязательных условий:

- Налоговый агент должен своевременно представить в налоговые органы достоверную отчетность по НДФЛ.

- Налоговый агент самостоятельно, до обнаружения налоговым органом нарушения, должен полностью уплатить соответствующую сумму налога и сумму пеней.

Фактически, освобождать от ответственности и штрафа в 20% от суммы, подлежащей удержанию и (или) перечислению, будут тех налоговых агентов, которые совершили нарушение неумышленно. Например, если причиной несвоевременного перечисления соответствующих сумм НДФЛ в бюджет оказалось упущение бухгалтера (техническая или иная ошибка), которое носило непреднамеренный характер. Как отмечают авторы инициативы в пояснительной записке:

А налоговых агентов (они же работодатели) будут меньше штрафовать за непреднамеренные ошибки, что не может не радовать. Скорее всего, поправки в НК РФ начнут действовать уже с 1 января 2019 года, ведь обычно парламент страется принять все подобные инициативы до ухода на каникулы.

Смягчающие обстоятельства

Обстоятельства бывают классическими (традиционными) и нетипичными.

Это обстоятельства, которые встречаются наиболее часто. К ним относится следующее:

- Ранее предприниматель не привлекался к налоговой ответственности. Вот пример прецедента по отмене судом решения налоговой по этой причине. Впрочем, прецедентным российское право не является, поэтому решение вопроса на этом основании ложится на суд.

- Отсутствие злого умысла или невозможность его доказать.

- Раскаяние за содеянное, признание собственной вины, понимание всей серьезности ситуации.

- Добросовестность владельца компании в отношении уплаты других налоговых взносов (данное обстоятельство может выступить как смягчающее, но не будет являться гарантией того, что наказание смягчат или отменят, поскольку данная добросовестность должна быть нормой).

- Признание компании банкротом.

- Плохое финансовое состояние предпринимателя, наличие других долгов, угроза банкротства.

- Отсутствие в компании штатного сотрудника, ответственного за бухгалтерскую работу. Обстоятельство смягчает вину не в том случае, если в компании просто не позаботились о его наличии, а по более веской причине. Например, сотрудник находится в отпуске, на больничном или уволился, а на его место еще не найдена замена. Это обстоятельство тоже нельзя считать в полной мере оправданием, но снизить размер штрафа суд может.

- Статус бюджетного учреждения.

- Статус градообразующего предприятия.

- Ведение социальной или благотворительной деятельности, поставка продуктов питания и других видов материальных благ государственным учреждениям (школам-интернатам, детским домам и прочим).

Данный список довольно условен, поскольку нестандартные обстоятельства потому и нестандартны. Эта информация была собрана на основе реальных судебных дел, по итогам которых произошло смягчение приговора.

Если налогоплательщику выставлен слишком большой штраф относительно суммы неуплаты, это может служить смягчающим обстоятельством, поскольку он несоразмерен тяжести нарушения, которая вменяется налогоплательщику

Но говорить о несоразмерности имеет смысл, если к моменту судебного заседания налог был уплачен.

Важно обратить внимание на время просрочки. Если срок пропуска выплаты налога незначителен (от 1 до 10 дней), можно рассчитывать на лояльность.

Если налогоплательщик самостоятельно нашел и скорректировал ошибки, это может служить смягчающим обстоятельством

В этой ситуации обычно оценивается общая ответственность и исполнительность налогоплательщика

Если по остальным налоговым взносам у него наблюдается переплата, это может служить смягчающим обстоятельством.

Если налогоплательщик не представил в инспекцию документы по запросу, специалисты обращают внимание на дополнительные факторы. Например, не был ли объем затребованных документов избыточен? Также выясняются причины утраты документов: если они были утеряны в результате технического сбоя, пожара или иной форс-мажорной причины, это будет квалифицировано как смягчающее обстоятельство.

Кроме того, есть и индивидуальные причины, среди которых наличие у налогоплательщика инвалидности, серьезной болезни или его нахождение в преклонном возрасте.

Сроки предоставления 6-НДФЛ в 2017 и в 2018 годах

Бланк 6-НДФЛ обязателен к заполнению налоговым агентом поквартально нарастающим итогом: за первый квартал года, шесть месяцев, девять месяцев и за год. Первые три из названных отчётов положено подавать не позже заключительного дня месяца, идущего за рассматриваемым отчётным промежутком. Отчёт по итогам целого года допускается предоставить не позже 1 апреля того года, который наступает за годом отчётным. Эти сроки регулируются в абзаце 3 п. 2 ст. 230 НК РФ. В соответствии с имеющимися нормами, если финальный срок подачи декларации приходится на нерабочий выходной день либо день государственного праздника, представить документы без штрафных санкций разрешено в идущий за этим нерабочим днём день рабочий (смотрите ).

Используя календарь бухгалтера, можно узнать точные сроки подачи любой отчётности, в том числе и формы 6-НДФЛ

Предпринимателям необходимо запомнить крайние сроки, в которые должна быть предоставлена отчётность по форме 6-НДФЛ за 2017 и 2018 годы. Чтобы не пропустить сроки сдачи, многие бухгалтеры используют специальные налоговые календари, предоставляемые различными бухгалтерскими сервисами и программами. Эти календари позволяют легко отследить даты предоставления отчётности.

Таблица: сроки предоставления 6-НДФЛ в 2017 году

| Отчётный период | Сроки сдачи |

| 1 квартал 2017 года | 2 мая 2017 года включительно (смещение из-за «майских праздников») |

| 2 квартал 2017 года | 31 июля 2017 года |

| 9 месяцев 2017 года | 31 октября 2017 года |

| 2017 год | 2 апреля 2018 года |

Несвоевременное представление отчётов грозит неприятностями со стороны контролирующих органов.

Таблица: сроки предоставления 6-НДФЛ в 2018 году

| Отчётный период | Срок сдачи |

| 1 квартал 2018 года | 3 мая 2018 года |

| 2 квартал 2018 года | 31 июля 2018 года |

| 3 квартал 2017 | 31 октября 2018 года |

| 2018 год | 1 апреля 2019 года |

Заблаговременная подготовка документации поможет сдать отчётность в срок и без негативных последствий для бизнеса. Итоговый расчёт за 2017 год полагается сдавать не позднее 02.04.2018, а расчёт за 2018 год, соответственно, не позже 01.04.2019.

Если НДФЛ заплатили позже – какой штраф

Если сумма уплачена позже, санкция начисляется за каждый день просрочки.

Пример. Плательщик должен был погасить НДФЛ 17 мая, но по факту произвел платеж 20 мая. В данном примере пеня будет начислена за 4 дня: 16, 17, 18 и 19 мая. 20 мая – день оплаты налога санкциями не облагается. Например, налог для ИП составляет 72 тыс. руб. Тогда за 4 дня пеня составит 72 000 руб. × 10% / 300 × 4 дня = 96 руб. Штраф составит 20% от 72 000 – т.е. 14 400 руб. Итого: 14 496 руб.

Налогоплательщик оплачивает просроченную задолженность в Сбербанке

Важно! Начисляется штрафная санкция не только за просрочку платежа, но и за умышленное занижение налогооблагаемого дохода. В этом случае сумма с 20% повышается до 40%

Влечет за собой наказание неправомерное применение вычетов и декларация доходов в меньшем размере.

Штрафовать уполномочен представитель инспекции. Штраф за неуплату НДФЛ и пеня начисляются автоматически в базе данных при непоступлении в срок платежки с необходимой оплатой.

Для НДФЛ установлены сроки осуществления проводки – платежный календарь:

- формы 6-НДФЛ и 2-НДФЛ за отчетный год в ИФНС сдаются по 2 апреля включительно агентами – организациями и ИП;

- 6-НДФЛ за 1 квартал 2018 г. – до 3 мая;

- 6-НДФЛ за полгода – до 31 июля;

- 6-НДФЛ за 9 месяцев – до 31 октября.

Работодатели производят отчисления в целях налогообложения в ИФНС не позднее дня, который следует за днем выплат заработной платы сотрудникам. ИП на ОСНО, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, уплачивают в бюджет налоги 15 января, 15 июля и 15 октября. Если деньги на счет ИФНС не поступят до указанных дат, начисляется штраф за несвоевременное перечисление НДФЛ.

Уплата пени

Теперь, когда Вы получили всю необходимую информацию и удостоверились в наличии долгов по налоговым платежам, нужно как можно скорее решить данную проблему, чтобы штраф не продолжал расти дальше.

Однако, в случае, если у Вас есть все возможности чтобы произвести уплату пени по НДФЛ уже сейчас, то Вам необходимо сначала узнать о кодах бюджетной классификации, подходящих под Вашу ситуацию.

Итак, при погашении задолженности, накопленные пени нужно перечислить на КБК, который используется для ситуаций подобных Вашей:

- 182 1 01 02010 01 2100 110 – для пени по НДФЛ, перечисляемых налоговыми агентами;

- 182 1 01 02020 01 2100 110 – для пени по НДФЛ индивидуальных предпринимателей, адвокатов, нотариусов и т.д;

- 182 1 01 02030 01 2100 110 – для пени по НДФЛ физических лиц, получивших доходы в соответствии со статьей 228 Налогового Кодекса Российской Федерации;

- 182 1 01 02040 01 2100 110 – для пени по НДФЛ нерезидентов РФ в соответствии со статьей 227.1 Налогового Кодекса Российской Федерации.

Во время проведения платежа стоит очень внимательно проверить подобранный код, ведь при ошибочном перечислении возврат средств и общение с консультантами может занять время, которое увеличит Ваш пени, казалось бы, просто так.

Забыли перечислить ндфл что делать

Как узнать перечислялся ли налог в бюджет Для того чтобы узнать сколько было удержано налога и перечислили его в бюджет есть несколько способов:

- Запросить у работодателя справку по форме 2-НДФЛ, где содержится вся требуемая информация. Но если работодатель злонамеренно не перечисляет деньги в бюджет, он может сфальсифицировать эту справку.

- Зарегистрироваться в личном кабинете на официальном портале налоговой, там также содержатся все необходимые данные.

Также об этом можно узнать уже по факту подачи декларации по форме 3-НДФЛ с целью получения вычета.

Начала делать справки 2-НДФЛ и обнаружила, что забыла перечислить НДФЛ с зарплаты за декабрь.Зарплату выдавали в конце декабря. Что теперь делать? Перечислить отдельной платежкой или (чтобы не привлекать внимания) прибавить эту сумму к налогу за январь?В справках 2-НДФЛ писать удержано=перечислено? Поделиться с друзьями Ответить с цитированием Вверх ▲

Какой будет штраф за несвоевременную сдачу формы 6-НДФЛ

Форма 6 является обязательной с 2016 года. Все юридические лица, которые являются налоговыми агентами, обязаны подавать ее в сроки, утвержденные законодательством.

Штраф за несвоевременную сдачу отчета 6-НДФЛ будет назначен и организации, и руководителю. Кроме того, на расчетный счет контролирующие органы наложат арест за просрочку более 10 дней.

Рассмотрим подробно все меры, которые могут быть применены при непредставлении расчета.

Сроки на предоставление 6 НДФЛ

В НК четко прописаны сроки представления показателей в контролирующие органы:

- Данные за квартал должны быть представлены не позднее последнего дня месяца, следующего за отчетным кварталом. Если дата выпадает на выходные дни, срок переносится на первый рабочий день после установленных сроков. Данная норма прописана в статье 6.1 пункт 7 НК;

- дата представления данных за год – 1 апреля года следующего за отчетным.

В 2017 году в связи с выходными днями была смещена дата подачи за 1 квартал – 2 мая. Для 2 и 3 квартала даты сдачи — 31 июля и 31 октября соответственно.

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ. Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Налоговики должны исполнять решение судей КС РФ

Вопрос о штрафе за несвоевременную уплату НДФЛ налоговым агентом был рассмотрен Конституционным Судом России в постановлении от 06 февраля 2018 года № 6-П. Его предметом был анализ на соответствие Основному закона норм п. 4 статьи 81 и ст. 123 Налогового кодекса РФ.

Интересно, что отдельным письмом от 09.02.2018 № СА-4-7/2548 Налоговая служба России объявила его принятии и направила «… для сведения и использования в работе». Причём никаких дополнительных комментариев по поводу принятого КС РФ постановления налоговики не дали. И это понятно, весь указанное решение суда фактически легализует основания для освобождения от штрафа за неперечисление НДФЛ налоговым агентом.