Критерии

Налоговые органы рекомендуют представителям бизнеса при заключении различных договоров проявлять необходимую осмотрительность. А именно – проводить комплекс мероприятий, направленных на проверку потенциального контрагента на добросовестность.

С этой целью чиновники ФНС разработали критерии должной осмотрительности при выборе контрагента (приказ ФНС от 30.05.2007 № ММ-3-06/333 в редакции 2017-го года). Они помогают сразу отсечь фирмы и ИП, ведущие финансово-хозяйственную деятельность с высоким риском. Всего в концепции 12 критериев. На их основе плательщики могут самостоятельно оценить основные риски. Кроме того, при планировании выездных ревизий налоговики выбирают объект, основываясь на этой Концепции налоговых проверок.

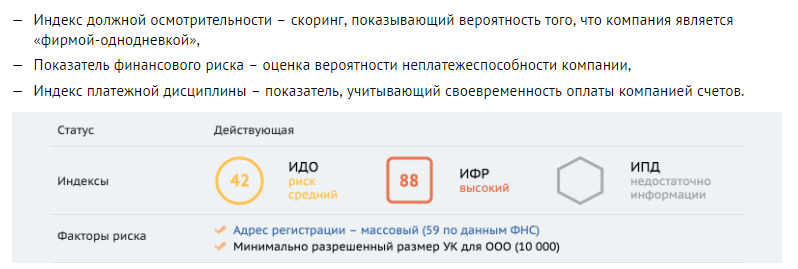

Вдобавок отечественной справочно-информационной системой «СПАРК» разработан алгоритм анализа контрагента. Её индекс должной осмотрительности служит ориентиром и для налоговых органов.

При вычислении данного индекса система берёт во внимание:

- от 9 до 20 различных факторов – для компаний, по которым есть налоговая отчётность;

- от 4 до 10 – по компаниям без данных о финансовой отчётности.

Исходя из имеющихся данных на предприятие, система выдает возможному контрагенту оценку от 1 до 99 баллов. Если больше, то это уже будет опасное сотрудничество.

От 0 до 40 баллов означают относительно невысокий риск. От 40 до 70 баллов – значит, что риск средний. На высокую степень риска приходится от 70 и выше баллов. Они показывают вероятность, что контрагент создан или используется для обхода налоговых правил и получения необоснованной выгоды.

Автоматизация контроля уплаты НДС

Заметная часть налоговых нарушений по НДС связана с необоснованным возмещением налога из бюджета по счетам-фактурам, выставленным фирмами-«однодневками». Однако в настоящее время у налоговых органов резко повысился уровень осведомленности в отношении каналов утечки денежных средств, которые при условии легальной схемы оборота причитались бы к уплате в бюджет в виде НДС. Налоговикам помогают в этом современные программные продукты, такие как «СУР АСК НДС» и «СУР АСК НДС-2» (Приказ ФНС России от 14.08.2015 N СА-7-15/358@ «О проведении пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС». Приказами ФНС России от 02.03.2016 N ММВ-7-15/113@ и от 20.06.2016 N ММВ-7-15/367@ срок пилотного проекта продлен до 30.12.2016). С помощью данных систем контролеры могут обрабатывать все счета-фактуры, выставляемые налогоплательщиками страны, выявлять нарушения в цепочке входящих и исходящих счетов-фактур и на основании полученных сведений направлять налогоплательщикам требования о представлении пояснений (Письмо ФНС России от 06.11.2015 N ЕД-4-15/19395). Кроме того, система «СУР АСК НДС-2» в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по НДС, по трем группам налогового риска: высокий, средний, низкий (Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@).

Классификация налогоплательщиков по уровню налогового риска

|

Риск налогоплательщика |

Характеристика налогоплательщика |

|

Низкий налоговый риск |

Налогоплательщик ведет реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Он обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем |

|

Высокий налоговый риск |

Налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе третьими лицами. Он не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере) |

|

Средний налоговый риск |

Налогоплательщики, которые не включены в группы с высоким или низким налоговым риском |

Как можно предположить из вышепредставленной классификации, проблема добросовестности при выборе контрагента возникает при выставлении счетов-фактур налогоплательщиками с высоким налоговым риском в адрес налогоплательщиков с низким и средним налоговым риском

Налогоплательщики с высоким налоговым риском, а также часть налогоплательщиков со средним налоговым риском, которые участвуют в цепочке незаконной оптимизации НДС, осуществляют свою деятельность до того момента, пока не привлекут внимание «СУР АСК НДС» и «СУР АСК НДС-2». Данные фирмы могут казаться добросовестными контрагентами, легендируя свою деятельность, но они не могут уплатить причитающийся НДС в бюджет, иначе потеряют источник для обналичивания средств

Что же касается налогоплательщиков с низким налоговым риском, то им следует иметь в виду, что вычислит их неблагополучных контрагентов беспристрастный робот, одновременно он вооружит налоговиков конкретными фактами, которые намного труднее опровергнуть, чем субъективные суждения о надлежащей или ненадлежащей осмотрительности.

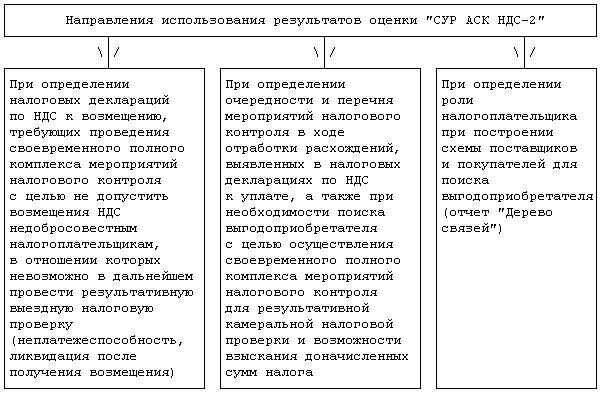

Результаты анализа информации в «СУР АСК НДС» и «СУР АСК НДС-2» используются налоговыми органами по трем основным направлениям налогового контроля уплаты НДС: во-первых, при камеральной проверке деклараций по НДС к возмещению, во-вторых, при обнаружении расхождений в декларациях по НДС к уплате и, в-третьих, при выявлении цепочек незаконной налоговой оптимизации.

Как видно, контроль носит практически тотальный характер, избежать пристального внимания к вашей организации помогут только исключение из числа поставщиков фирм-«однодневок» и тщательная проверка контрагентов на предмет их добросовестности.

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль. Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги. Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары. Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.

Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность. Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность. Что ещё подразумевается под необоснованной налоговой выгодой:

- отсутствие реальности сделки;

- если налоговиками будет доказана взаимозависимость контрагентов (главное, чтобы цены были не ниже рыночных);

- если контрагент, который осуществляет сделку с вашим поставщиком понимает, что его действия направлены на получение необоснованной налоговой выгоды.

Понятие должной осмотрительности

Несмотря на то что процесс выявления фирм-«однодневок» поставлен на поток, возмещение НДС зависит от проявления должной осмотрительности, а не от группы налогового риска контрагента. Конечно, если налогоплательщик допустил контакты с явной фирмой-«однодневкой», налоговики предпочтут пойти в суд, чем рассмотреть представленные налогоплательщиком доказательства проявления должной осмотрительности. Тем не менее по-прежнему в судах при вынесении решений доминирует позиция, сформулированная в Постановлении Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»: «Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом

Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей» (п. 10 Постановления N 53).

Внушает оптимизм то обстоятельство, что налоговики подтверждают свою приверженность данной позиции и по сей день. В частности, в Письме ФНС России от 24.06.2016 N ЕД-19-15/104 контролеры сообщают, что, если налогоплательщиком будет подтвержден факт сделки, претензии будут предъявлены его контрагенту.

На сегодняшний день основным методологическим документом в области должной осмотрительности при выборе контрагента остается Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». В состав данного Приказа входит Приложение 2 «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок», п. 12 которого содержит основные признаки ведения финансово-хозяйственной деятельности с высоким налоговым риском.

Основные признаки высоких налоговых рисков при взаимоотношениях с контрагентами:

- Отсутствие личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства (уполномоченных должностных лиц) компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

- Отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- Отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- Отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских, и (или) производственных, и (или) торговых площадей;

- Отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.). При этом негативность данного признака усугубляется наличием доступной информации (например, в СМИ, наружная реклама, интернет-сайты и т.д.) о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам;

- Отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Налоговая выгода может быть признана необоснованной!

Пункт 10 постановления N 53 разъясняет, что налоговая выгода может быть признана необоснованной, только если инспекторами будет доказано следующее:

налогоплательщик действовал без должной осмотрительности и осторожности

налогоплательщику должно было быть известно о нарушениях, допущенных контрагентом.

То есть, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности то, скорее всего, налогоплательщику обязательно попытаются вменить получение необоснованной налоговой выгоды. Но, остается еще один очень важный параметр, без которого признать получение налоговой очень легко

Это — реальность сделки

Но, остается еще один очень важный параметр, без которого признать получение налоговой очень легко. Это — реальность сделки.

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС.

Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности . Так же решили и некоторые суды . Хотя, например, ФАС ВСО считает, что этого мало .

К сведению

Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные услуги» -> раздел «Проверь себя и контрагента» (http://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять :

- не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ;

- не является ли директор контрагента дисквалифицированным лицом.

Такие сведения также помогут вам подтвердить свою осмотрительность .

Примечание

Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ.

Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности . Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность .

К сведению

О том, как получить выписку из ЕГРЮЛ и что она в себе содержит, читайте: журнал «Главная книга», 2011, N 5, с. 46.

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе.

Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности .

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте http://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09. Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10. Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009. Письмо ФНС России от 11.02.2010 N 3-7-07/84. Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10. Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2. Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10. Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010.

* * *

Подведем итоги. Во избежание разногласий с контролирующими органами по поводу правомерности применения налоговых вычетов НДС, а также по включению в состав расходов по налогу на прибыль определенных затрат к выбору поставщика нужно подходить осмотрительно. На практике контроль соблюдения таких процедур нередко ложится на плечи финансового отдела. В помощь работникам бухгалтерии и другим службам, в чьей компетенции находится заключение договоров с поставщиками, приведены рекомендации контролирующих органов и автора статьи по проведению самостоятельной оценки рисков в связях с контрагентами.

Д.И.Федорова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Должная осмотрительность: как действовать?

Налогоплательщик самостоятельно может оценить риски организации с помощью ряда критериев из Концепции системы планирования выездных налоговых проверок. Тревожными сигналами будут служить:

- значительное снижение уровня налоговой нагрузки по хозяйствующим субъектам в какой-либо определенной отрасли

- отражение убытков в отчетности за предыдущие отчетные периоды

- указание в отчетности внушительных сумм налоговых вычетов за какой-либо период

В отношении должной осмотрительности важно помнить о главном положении, касающемся осуществления деятельности. Звучит оно следующим образом: «Если Вы не предпринимаете никаких действий для предотвращения негативных последствий – Вы не проявляете должную осмотрительность.». Так, к выбору компании-партнера следует подходить очень внимательно

Не пренебрегайте проверкой учредительных документов организации и детально изучайте всю информацию о потенциальном или существующем контрагенте

Так, к выбору компании-партнера следует подходить очень внимательно. Не пренебрегайте проверкой учредительных документов организации и детально изучайте всю информацию о потенциальном или существующем контрагенте.

Если собирать и анализировать информацию о компаниях из открытых и общедоступных источников вручную, то потребуется много времени. С помощью сервиса Контур.Фокус это можно сделать за несколько минут. Он автоматически выявляет информацию, которая требует подробного изучения.

Советы, как снизить риск претензий со стороны налоговых органов

Снизить риск претензий со стороны налоговых органов можно, если:

налогоплательщик заранее, до заключения сделки позаботится о получении необходимых документов; документы, подтверждающие «должную осмотрительность и осторожность», будут заверены самим контрагентом; налогоплательщик проведет анализ документов, полученных как от государственных органов и официальных источников, так и от самого контрагента. Это даст возможность понять, стоит ли заключать на свой страх и риск сделку или же лучше обратиться к другому поставщику; будет проведена оперативная проверка поставщика до заключения сделки

Проверку следует закрепить в локальном нормативном акте компании. В качестве источников можно пользоваться открытыми интернет-ресурсами. Для предварительной проверки достаточно получить проект договора финансово-хозяйственной деятельности с основными реквизитами контрагента, или же можно сразу потребовать у него правоустанавливающие и регистрационные документы.

Проявление должной осмотрительности через открытые источники

Первое, на что следует обратить внимание при проверке контрагента, — информация из общедоступных источников. Главным таким ресурсом является Государственный реестр юридических лиц

Из него можно получить сведения о регистрации юрлица, его местонахождении, филиалах, реорганизации, ликвидации, учредителях, руководителях, контактных данных компании. Главное — выяснить, не прекратила ли компания свое существование к моменту совершения сделки. Получение выписки из ЕГРЮЛ — важнейший аргумент в пользу проявления осмотрительности. Но далеко не единственный.

Суды сходятся во мнении, что одной лишь выписки недостаточно для проверки контрагента. По мнению судей, наличие выписки из ЕГРЮЛ в отношении юрлица подтверждает только факт его государственной регистрации

Это обстоятельство не может автоматически являться достаточным подтверждением должной осмотрительности и осторожности плательщика

Дело в том, что при регистрации юрлица налоговый орган не может проверить достоверность сведений, содержащихся в представленных на регистрацию документах. Не подтверждает выписка из ЕГРЮЛ и добросовестность контрагентов в сфере налоговых отношений (постановления АС Московского округа от 07.07.16 № А40-127951/2015 и от 26.03.15 № А40-189114/13).

Не лишним будет проверить, есть ли претензии к контрагенту у налоговых органов, судебных приставов и других компаний. Это можно сделать при помощи сайта ФНС России, официального сайта арбитражного суда и Федеральной службы судебных приставов.

На этих ресурсах можно удостовериться в том, что на дату заключения договоров контрагенты не имели задолженности по налогам и сборам, сдавали бухгалтерскую и налоговую отчетность. Можно убедиться, что судебные дела с их участием и исполнительные производства в отношении спорных контрагентов отсутствовали. Этого бывает достаточно для проверки деловой репутации контрагента (постановление АС Северо-Кавказского округа от 10.06.16 № А32-31419/2015).

Прошла налоговая проверка — анализируем результаты

В настоящее время налоговые органы при проведении выездных налоговых проверок устанавливают факты, свидетельствующие о том, что налогоплательщик не проявил должной осмотрительности при выборе контрагента для поставки товаров либо выполнения работ, а также о том, что фактически поставки товаров не производились либо работы не выполнялись. Основные аргументы у налоговых органов следующие:

- поставщик по заявленному адресу отсутствует. Данный вывод налоговым органом сделан на основании запроса, отправленного по указанному поставщиком адресу, ответ на который получен не был, а также в результате выезда работника налогового органа по этому адресу. В итоге местонахождение поставщика не установлено;

- договор и счета-фактуры подписаны не руководителем поставщика, указанным в учредительных документах. Данный вывод сделан на основании запроса образцов подписи лица, заявленного в первичных документах в качестве руководителя, проведения почерковедческой экспертизы;

- у поставщика нет необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого и технического персонала, основных средств, производственных активов, транспортных средств, складских помещений. Вывод сделан на основании бухгалтерского баланса и сведений о доходах физических лиц, представленных поставщиком в налоговые органы;

- в декларациях по налогу на прибыль и НДС у поставщика товаров начисленные суммы НДС и налога на прибыль минимальны. Вывод сделан на основании представленных поставщиком в налоговый орган деклараций по налогу на прибыль и НДС.

В результате заключения договоров с недобросовестными поставщиками у налогоплательщика-покупателя создаются неблагоприятные последствия в налоговых правоотношениях, в частности отказ в праве на налоговый вычет НДС, на включение затрат в состав расходов, уменьшающих налогооблагаемую прибыль.

К сведению. Понятия «должная осмотрительность» и «недобросовестный контрагент» введены в оборот на уровне арбитражного рассмотрения споров налогоплательщиков с налоговыми органами.

Каких поставщиков налогоплательщику следует проверить в первую очередь? Критерием для проведения проверки могут быть:

- цена сделки;

- известность продавца (не стоит проверять поставщиков коммунальных услуг или контрагента, с которым предприятие работает много лет; поставщика товаров, счета-фактуры которого проверялись налоговыми органами на предмет правомерности вычета НДС);

- наименование приобретаемых товаров, услуг (судя по арбитражной практике, сомнения о добросовестности поставщика возникают у налоговых органов в части поставщиков, занимающихся торговлей лесом, металлом, перевозками, выполняющих субподрядные работы, ремонт, оказывающих посреднические услуги).

Eсть элементарные вопросы о контрагенте, на которые надо дать четкий и исчерпывающий ответ.

Предположим ситуацию:

Не дай бог, вас вызывают в налоговую на допрос и задают вопросы о контрагенте. Вы должны отвечать на поставленные вопросы, иначе налоговикам покажется странным, что вы все время говорите: “не помню”, “не знаю”. Это поставит под сомнение вашу деятельность и может сыграть негативную роль при дальнейших разбирательствах. Как вы работаете, если вы ничего не знаете и не помните? А не номинал ли вы? Итак, какие вопросы любят задавать налоговики о контрагенте на допросах?

- Как был найден контрагент? Рассматривали ли вы альтернативные предложения от других компаний при выборе контрагента?

- Как проводили проверку контрагента?

- Какие документы запрашивали?

- Какими сервисами пользовались при проверке контрагентов?

- Как происходило подписание договора: при личной встрече или иными способами?

- Проверяли ли вы доверенности уполномоченных лиц при подписании документов?

- Как осуществляется обмен документами?

- Как происходит взаимодействие при формировании заявок на поставку: телефон, электронная почта и т.д?

- Как контрагент выполнял свои обязательства? Было ли у него необходимое количество ресурсов: работники, оборудование, транспорт и т.д?

И в заключении,

Кому предъявят претензии

Предъявление налоговиками претензий той или иной стороне сделки – это довольно щепетильный вопрос. Так, если контрагент ведет дела только на бумаге – то есть это фирма-однодневка или есть другие признаки недобросовестности– претензии будут предъявлены плательщику. Потому что в основном экономическую выгоду от такого положения дел получает он.

Очень удобно, что на официальном сайте ФНС России можно найти данные:

- об адресах, указанных в качестве местонахождения нескольких юридических лиц;

- фирмы, в руководстве которых есть дисквалифицированные лица.

Общеизвестно, что фирмы-однодневки, как правило, регистрируют на так называемые массовые адреса. С 2016 года с части такой информации снят режим налоговой тайны. Это значительно упростило процесс «пробивания» контрагента на добросовестность.

По сути, основной принцип должной осмотрительности – это соблюдение хотя бы минимального перечня необходимых требований по проверке возможного партнера по бизнесу. И если они не соблюдены, это, скорее всего, будет признано нарушением.

Что конкретно надо сделать, чтобы проверить контрагента и как оформить эту проверку?

Мы советует проверять контрагентов по 18-ти пунктам, которые должны быть изложены в Приложении к Регламенту. Что это за пункты? Например, нужно:

- запросить у контрагента копии заверенных учредительных документов;

- получить сведения из «Прозрачного бизнеса»

- сравнить список физлиц-массовых директоров со списком учредителей контрагентов и т.д.

Как определить наиболее надёжного контрагента? Если по определённому пункту у него все хорошо (директор не номинал, адрес реальный и т.д.), то по этому пункту контрагент получает 0 баллов.

После того, как получена информация по всем 18-ти пунктам, нужно посчитать, сколько в сумме баллов набрал контрагент. Если много — работать с ним нельзя, он высокорисковый. Но здесь есть момент.

Что, если других претендентов на сотрудничество нет? В таком случае мы предлагаем прописать в Регламенте, что

То есть опять же директор компании выведен из-под удара — не он принимал решение о работе с этим контрагентом, а Комиссия. Значит, директор ответственности за выбор не несет.