Вопрос:

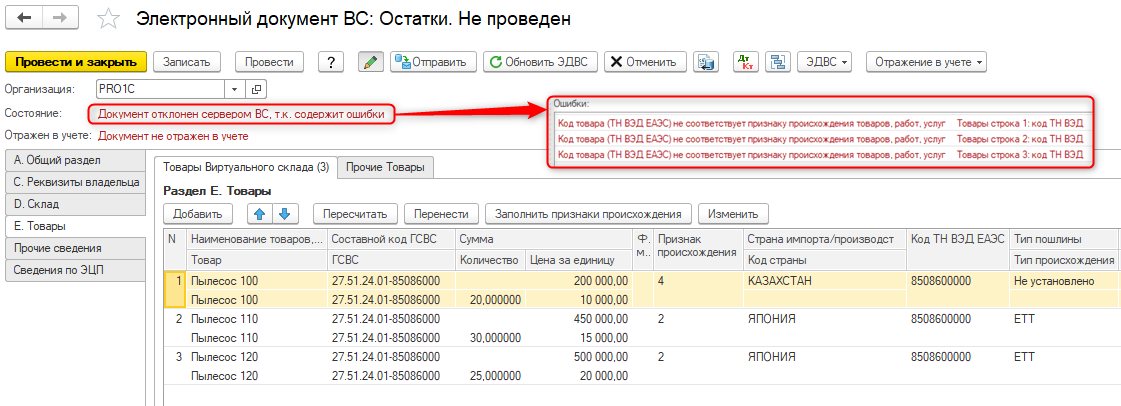

В момент отправки документа Электронный документ ВС (ЭДВС) в модуль Виртуальный склад статус документа изменился на «ошибочный» и система выдала сообщение «Код товара (ТН ВЭД ЕАЭС) не соответствует признаку происхождения товаров, работ, услуг». Что именно означает данная ошибка и как ее исправить?

Такая же ошибка выходит при попытке отправить электронный счет-фактуру в ИС ЭСФ (отправка не происходит). Почему не отправляется ЭСФ и что надо изменить в документе, что бы отправить его?

Важно!

- Как настроить автоматическое заполнение Признака происхождения товара на дату выписки ЭСФ?

- Какой «Признак происхождения товара» должен указать покупатель при дальнейшей реализации товара, приобретенного в РК у импортера?

- Как заполнить Признак происхождения в ЭСФ, если не известен номер Декларации / Заявления о ввозе импортированного товара входящего в Перечень изъятий

Новые правила для счетов-фактур

Помимо рассмотренного реквизита и правил его заполнения будет еще кое-что новое. Например:

- порядок составления счетов-фактур экспедитором, который покупает у двух и более продавцов товары (работы, услуги), имущественные права от своего имени за счет клиента;

- обязанность вести журнал учета только при выставлении и /или получении счетов-фактур в рамках комиссии (субкомиссии), агентских (субагентских) договоров на реализацию и/или покупку товаров от имени комиссионера (субкомиссионера), агента (субагента), а также на основе договоров транспортной экспедиции, при выполнении функций застройщика;

- порядок внесения правок в журнал учета;

- порядок регистрации в книге продаж «первички» или документов с суммарными (сводными) данными при реализации лицам, не являющимся плательщиками НДС, и плательщикам, освобожденным от исполнения таких обязанностей (в случае невыставления им счетов-фактур по письменному согласию) + порядок регистрации этих документов в случае увеличения/уменьшения стоимости отгрузки;

- дополнение формы книги продаж графой «регистрационный номер таможенной декларации»;

- порядок регистрации в книге покупок счетов-фактур по приобретаемым для ряда операций (НДС 0%) товарам, по которым установлен общий порядок применения налоговых вычетов.

Форму журнала учета счетов-фактур на нашем сайте можно скачать здесь.

Где указывать код товара при экспорте в еаэс графа или доп. строка счета-фактуры

Сегодня рассмотрим тему: “где указывать код товара при экспорте в еаэс графа или доп. строка счета-фактуры” и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

| (кликните для воспроизведения). |

Минфин России выпустил письмо от 14 ноября 2016 года № 03-07-09/66475. В нем он сообщил, где именно в счете-фактуре необходимо указывать код вида товара.

Этот вопрос особенно актуален для тех, кто занимается экспортом из России в страны Евразийского экономического сообщества (ЕАЭС).

Так вот: по мнению чиновников, данные о коде вида товара можно приводить в дополнительных строках и графах счета-фактуры.

С 2016 года указанном перечне появился новый подпункт 15. Его внес Федеральный закон от 30 мая 2016 года № 150-ФЗ. Таким образом, с 1 июля 2016 года плательщики НДС при вывозе товаров за пределы территории РФ в страны Евразийского экономического союза обязаны при выставлении счета-фактуры указать код вида товара согласно единой Товарной номенклатуре ВЭД ЕАЭС.

Напомним, что форма и правила внесения данных в счет-фактуру в целях налога на добавленную стоимость приняты постановлением Правительства РФ от 26 декабря 2011 года № 1137. На сегодня этот первичный документ выглядит так:

Между тем, новый реквизит (согласно подп. 15 п. 5 ст. 169 НК РФ) на бланке этого документа так и не появился. Правила заполнения счетов-фактур тоже не обновлены. Хотя обязанность экспортеров вносить эту позицию в счет-фактуру существует с 1 июля 2016 года.

Пункт 9 правил заполнения счета-фактуры содержит общее правило: в дополнительных строках и графах счета-фактуры плательщик НДС волен приводить дополнительные сведения с учетом сохранения общего вида документа. В том числе и код вида товара согласно ТН ВЭД ЕАЭС.

На официальном сайте проектов нормативных правовых актов уже опубликован проект поправок. Точная ссылка – http://regulation.gov.ru/projects#npa=53297. Его публичное обсуждение заявлено до 22 декабря 2016 года, а актуализация нового бланка может произойти уже с 1 января 2017 года.

Так, в счете-фактуре после графы 1 про наименование товара (работы, услуги, имущественного права) появится графа 1а: «Код вида товара».

Нет видео.

| (кликните для воспроизведения). |

Аналогичный реквизит появится и в форме корректировочного счета-фактуры. После графы 1а – графа 1б: «Код вида товара»;

Остальные продавцы при отсутствии данного показателя будут ставить в этой графе прочерк. Каких-либо других особых правил заполнения данного реквизита не предусмотрено.

- порядок составления счетов-фактур экспедитором, который покупает у двух и более продавцов товары (работы, услуги), имущественные права от своего имени за счет клиента;

- обязанность вести журнал учета только при выставлении и /или получении счетов-фактур в рамках комиссии (субкомиссии), агентских (субагентских) договоров на реализацию и/или покупку товаров от имени комиссионера (субкомиссионера), агента (субагента), а также на основе договоров транспортной экспедиции, при выполнении функций застройщика;

- порядок внесения правок в журнал учета;

- порядок регистрации в книге продаж «первички» или документов с суммарными (сводными) данными при реализации лицам, не являющимся плательщиками НДС, и плательщикам, освобожденным от исполнения таких обязанностей (в случае невыставления им счетов-фактур по письменному согласию) + порядок регистрации этих документов в случае увеличения/уменьшения стоимости отгрузки;

- дополнение формы книги продаж графой «регистрационный номер таможенной декларации»;

- порядок регистрации в книге покупок счетов-фактур по приобретаемым для ряда операций (НДС 0%) товарам, по которым установлен общий порядок применения налоговых вычетов.

Форму журнала учета счетов-фактур на нашем сайте можно скачать здесь.

Счет-фактура: код вида товара указывать не обязательно

Иногда даже в случае, когда российский продавец отгружает товар на территорию государства-члена ЕАЭС.

С 01.10.2017 применяется обновленный бланк счета-фактуры, в котором появилась новая графа «Код вида товара». Заполнять ее должны российские экспортеры товаров в страны ЕАЭС.

В ситуации, когда и продавцом, и покупателем товаров являются российские компании, эта графа не заполняется (в ней ставится прочерк).

А возможна ситуация, когда покупатель попросил поставщика отгрузить товар не на свой склад, а сразу компании, которой он уже перепродал этот товар.

Читайте так же: Бланк закупочного акта у физического лица

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Ндс при экспорте с 2016 года | гордон и партнеры

Готовьтесь! Новые требования к внешнеторговым контрактам в 2018

С июля 2016 очередной раз изменился порядок исчисления Налога на добавленную стоимость (НДС) российскими экспортерами. Теперь порядок налогообложение НДС зависит от категории экспортируемого товара и даты принятия его к учету.

С этого же времени счета-фактуры на экспортные товары должны содержать новые (дополнительные) сведения.

Как известно, российские экспортеры исчисляют сумму налога на добавленную стоимость (НДС) по операциям реализации товаров на экспорт, отдельно по каждой такой операции, как соответствующая налоговой ставке процентная доля налоговой базы (пункт 6 статьи 166 Налогового кодекса Российской Федерации). В этой части никаких изменений не произошло. Но если у экспортеров к 1 июля 2016 года остался не реализованный товар, при последующих отгрузках следует быть внимательным: налогообложение НДС экспорта товаров принятых к учету до 1 июля и после будет разным.

НДС по экспорту с января 2015 по 30 июня 2016

В период с января 2015 до конца июня 2016 года для реализации на экспорт действовал следующий порядок налогообложения НДС и применения налоговых вычетов.

Общее правило (и для реализации в РФ и для экспорта): Налогоплательщики НДС вправе уменьшить исчисленную сумму налога на установленные статьей 171 Налогового кодекса РФ налоговые вычеты в порядке, установленном статьей 172 НК РФ. В соответствии с последней, налогоплательщики вправе применить налоговые вычеты в сумме «входного» НДС после принятия приобретенных товаров, работ, услуг к учету.

Реализация на Экспорт облагается по налоговой ставке ноль процентов, и для налогоплательщиков-экспортеров установлена обязанность документального подтверждения права на применение нулевой ставки НДС и права на применение налоговых вычетов. Кроме того, при реализации на экспорт установлен особый порядок применения вычетов «входного» НДС.

Налоговая база НДС при экспорте, возникает в последнее число квартала, в котором собран полный пакет подтверждающих право экспортера на 0 ставку НДС документов, предусмотренных статьей 165 настоящего Кодекса (пункт 9 статьи 167 НК РФ).

На сбор документов отведен срок 180 дней. При отсутствии у экспортера документов на 180 день, налогообложение экспорта НДС осуществляется по ставке «внутренней» реализации (10% или 18%) с начислением соответствующих пени с даты отгрузки.

В соответствии со статьей 165 НК РФ «подтверждающие экспорт из России» документы: 1) контракт российского экспортера с инопартнером (копия контракта), 2) таможенная декларация с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации, 3) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Последующая реализация товара на экспорт (операции облагаемой по налоговой ставке НДС 0 процентов) создает ситуацию, при которой принятие экспортером к вычету «входного» НДС в общем порядке становится незаконным, поскольку нарушает правила пункта 3 статьи 172 Налогового кодекса РФ.

То есть вычет применен при реализации облагаемой по налоговой ставке ноль процентов до момента возникновения налоговой базы, установленной для налоговой ставки данного вида (в соответствии с пунктом 9 статьи 167 Налогового кодекса РФ это последнее чисто квартала в котором собраны все документы в подтверждение права на ставку ноль процентов).

Как видно, у налогоплательщиков-экспортеров может дважды возникать право на применение налоговых вычетов «входного» НДС: первый раз – в общем порядке по правилам статьи 172 Налогового кодекса после принятия товара к учету, второй – в случае экспорта товаров, по правилам пункта 3 этой статьи. При двойной реализации права на вычет налогоплательщик-экспортер получает неосновательное обогащение.

Ситуация с повторными вычетами НДС усугубилась с 01 января 2015 года, когда перестал действовать подпункт 5 пункта 3 статьи 170 Налогового кодекса и прекратилась обязанность восстанавливать принятый к вычету в общем порядке НДС в случае последующего экспорта.

По мнению Минфина, и в отсутствие этой нормы, в подобных ситуациях налогоплательщики все равно были обязаны восстанавливать ранее принятый к вычету «входной» НДС.

Правда Минфин не приводил правового основания для такой обязанности, а ссылался на саму возможность налогоплательщика дважды применить вычеты.

Когда подают перечень заявлений

Вместо отдельных заявлений покупателей о ввозе товаров экспортер вправе подать в налоговую инспекцию их перечень. Но есть одно условие: сделать это можно, только если данные о заявлениях поступили от импортеров в налоговую службу. Проверить факт поступления можно на сайте ФНС (письмо Минфина от 11.06.2015 № 03-07-13/1/33965). Если данных еще нет, заполнять перечень заявлений нет смысла, его не примут.

По общему правилу перечень можно составить на бумаге или в электронном виде. Форма, электронный формат, а также порядок заполнения перечня утверждены приказом ФНС от 06.04.2015 № ММВ-7-15/139. Однако в отношениях с импортерами из Казахстана применяются только электронные перечни. Дело в том, что оформление заявлений на бумажных носителях законодательством Казахстана не предусмотрено.

Перечень заявлений состоит из титульного листа и раздела 1, в котором указывают сведения из заявлений о ввозе товаров, а именно:

- номер и дату отметки о регистрации заявления. Эти реквизиты присваивает налоговая инспекция импортера, они указаны в разделе 2 заявления;

- номер раздела заявления, где есть реквизиты продавца. То есть нужно указать, в каком именно разделе заявления указан продавец (в разделе 1 или 3). Этот показатель равен «1» или «3» соответственно;

- код покупателя и код страны покупателя по классификатору, утвержденному постановлением Госстандарта от 14.12.2001 № 529-ст.

Это указано в Порядке, который утвержден приказом ФНС от 06.04.2015 № ММВ-7-15/139.

Внимание: помимо деклараций и документов, подтверждающих нулевую ставку, экспортеры ежемесячно должны составлять статистические отчеты о вывезенных товарах и сдавать их на таможню. Срок – не позднее восьмого рабочего дня следующего месяца после отгрузки

За нарушение грозят штрафы.