Нововведения в налогообложении на «упрощенке»

Основные нововведения коснулись обязательных страховых взносов, поскольку с 2020 г. для «упрощенцев»:

- отменены сниженные ставки по взносам для компаний на УСН;

- повышены фиксированные платежи по взносам для индивидуальных предпринимателей на «упрощенке» за себя;

- возросли годовые лимиты выплат физическим лицам, на которых компании и ИП должны начислить взносы на ОПС и ОСС по больничным и материнству.

Все изменения по «упрощенке» сведены в таблицу.

Таблица. Новое в налогообложении в 2020 г. для УСН

Новое в налогообложении в 2020 году для УСН

Подробности

Полезное

Госрегистрация бизнеса на упрощенке

Пошлина не взимается при онлайн-регистрации:

- юридических лиц;

- ИП;

- изменений в уставах фирм;

- ликвидации юридического лица добровольно;

- завершения бизнеса ИП

Заканчивается отсрочка по ККТ для компаний и предпринимателей, использующих «упрощенку» Можно учесть при УСН расходы на покупку кассового аппарата, фискального накопителя и программного обеспечения, а также доставку, наладку, услуги оператора ФД и иные сопутствующие расходы.

Страховые взносы при «упрощенке»

Такая отмена льготы по взносам означает, что платить пониженные взносы с вознаграждений сотрудникам и другим физическим лицам теперь не могут компании на «упрощенке» по тем видам деятельности, которые указаны в статье № 427 Налогового кодекса РФ. Увеличены годовые лимиты выплат для начисления взносов По ОПС тарифы взносов меняются при достижении годового максимума и составляют:

- по выплатам до 1 150 000 руб. – 22%;

- по выплатам свыше 1 150 000 руб. – 10%.

- на ОМС – 6884 руб.

- на ОПС с годового дохода в пределах 300 000 руб. — 29 354 руб.

- на ОПС с годового дохода свыше 300 000 руб. – 1%, но не более 234 832 руб.

Снижение взносов касается тех «самозанятых» ИП на «упрощенке», которые добровольно платят «за себя» взносы на ОПС.

Отменены итоги аттестации рабочих мест Если в процессе спецоценки выявлены особые условия труда, то работодатель обязан исполнять дополнительные действия в отношении данных сотрудников, в т.ч.:

- назначить им доплату;

- предоставить дополнительные дни отпуска;

- наблюдать за безопасностью на рабочем месте;

- оплачивать взносы по повышенным тарифам и т.д.

Отпуска многодетным родителям

Сотрудники, у которых есть 3 или более детей в возрасте до 12-ти лет, могут уйти в отпуск в любое удобное для них время. Установлена уголовная ответственность по нарушениям трудовых прав людей предпенсионного возраста Предпенсионеры являются пожилыми людьми, которым до выхода на общую или досрочную пенсию осталось не более 5-ти лет.

Выходные для диспансеризации

Сотрудники могут взять для диспансеризации один оплачиваемый выходной за 3 года, в то время, как работающие по трудовым договорам пенсионеры и предпенсионеры могут взять 2 оплачиваемых выходных в году. МРОТ повысили до 11 280 руб. Для сравнения – до этого МРОТ был равен 11 163 руб.

НДС

Российские заказчики – компании и ИП на УСН – не считаются агентами по НДС при оплате иностранным исполнителям электронных услуг. Это услуги, которые оказываются из-за границы дистанционно, через интернет. Восстанавливается «ввозной» НДС Восстанавливать НДС придется в случаях, если субсидии инвестиции были нецелевыми.

НДФЛ

В 2020 г для УСН утверждены 2 отдельные формы справки:

- для подачи в налоговую инспекцию;

- для передачи сотрудникам по их заявлению или в обязательных случаях.

Теперь подавать справку по форме 2-НДФЛ, нужно только в налоговую инспекцию, причем уже с отчета за 2018 г.

Выдавать сотрудникам необходимо справку другого образца — из приложения 5 к приказу от 02.10.18 г.за № ММВ-7-11/566@

Уменьшить свои облагаемые доходы может лицо, тратящийся на благотворительность. Данный вычет может достигать 30 % облагаемого годового дохода физического лица. Налог с движимых объектов не взимается Объект считается движимым в случаях, если он:

- не числится в ЕГРН;

- не привязан к земле;

- может быть передвинут на иное место без технических потерь или разрушений

Изменения в отчетности по УСН с 1 января 2020 г.– новые формы декларации и авансового расчета по налогу на имущество за все периоды 2020 г., включая отчет за 1-й квартал.

Уточнен расчет данного платежа Плата за вред автодорогам теперь полностью включается в расходы при «упрощенке».

Изменения в УСН в 2020 году

УСН – упрощенная система налогообложения, активно применяемая в малом и среднем бизнесе РФ. Название говорит само за себя: проще вести учет и сдавать отчетность именно на УСН а не на общей системе налогообложения. Причем ежегодно в отношении УСН применяются более совершенные и упрощенные методы учета.

Для адаптации этой системы в отдельно взятом регионе местные власти получили право уменьшать налоговую ставку, а по некоторым видам деятельности применять налоговые каникулы. Но по мимо положительных моментов, законодатели периодически производят изменения в сторону более жесткого контроля этой системы налогообложения. В этом материале мы выясним и расскажем вам про изменения в УСН в 2020 году.

С 15 по 16 февраля 2018 года в Сочи прошел инвестиционный форум, после которого премьер-министр Медведев поручил федеральным органам разработать дополнения и изменения для упрощения работы на УСН. Что же сделано законодателем на текущий момент и чего ждать в 2020 году расскажет эта статья.

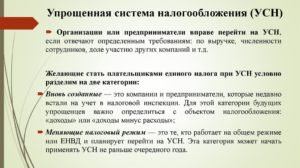

Кто может применять УСН

Прежде чем принимать решение о переходе на УСН с 2020г., следует уточнить, соответствует ли предприятие или предприниматель определенным критериям УСН в 2020 году.

Критерии применения УСН в 2020 году юрлицами включают также остаточную стоимость ОС (основных средств), которая не должна быть выше 150 миллионов рублей по данным бухучета.

Среднесписочный состав персонала (учитывая работающих по ГПХ-договорам и внешнему совместительству) не должен превышать 100 человек. Это ограничение действует для юрлиц и для ИП.

Следить за лимитами численности и стоимости ОС необходимо и тем, кто уже работает на спецрежиме. По УСН условия применения 2020 года не изменились по сравнению с предыдущим периодом.

Если любой из лимитов будет превышен, или будет нарушено иное вышеприведенное ограничение, ИП или фирма «слетают» с УСН на общий режим, с начала того квартала, в котором произошло нарушение.

Налогообложение некоммерческой организации в 2020 году

» » Вернуться назад на Практика деятельности некоммерческих организаций заставляет их постоянно задумываться над вопросами налогообложения.

Таким организациям приходится выяснять, какие системы налогообложения им доступны, какие типы налогов подлежат уплате в федеральный, региональный и местный бюджеты, как вести учет доходов и расходов. Система налогообложения некоммерческих организаций подразумевает соблюдение множества нюансов, разобраться в которых порой бывает очень трудно.

Многие сообщества, которые занимаются общественной деятельностью, проходят процедуру регистрации в виде некоммерческой организации (НКО). В качестве таких объединений могут выступать различные фонды, общества, религиозные организации и пр.

Большинство организаций используют такой способ регистрации по прямому назначению, то есть для осуществления социально значимой деятельности на благо общества.

Практические задачи по УСН (с решениями)

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Задача № 2

Задача № 3

Задача № 4

Задача № 5

Итоги

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2018 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2017 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2018 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб.

- доход в сумме 99 млн рублей

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2018 года.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

| Период | Доход, руб. | Расход, руб. | Ставка УСН,% |

| 2017 год | 49 000 000 | 10 000 000 | 15 |

Вопрос

Как правильно рассчитать единый налог за 2017 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

| Период | Доход, руб. | Расход, руб. | Ставка УСН,% |

| 2017 год | 49 000 000 | 49 000 000 | 15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2017 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2017 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН в 2017-2018 году».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

| Период | Доход, руб. | Расход, руб. | Ставка УСН,% |

| 2017 год | 49 000 000 | 48 700 000 | 15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2017 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2017 года обязано заплатить налог в сумме 490 000 руб.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

| Период | Доход, руб. | Расход, руб. | Ставка УСН,% | Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. | Выплаты больничных за счет работодателя, руб. |

| 1 квартал 2018 год | 11 000 000 | Не учитывается | 6 | 100 000 | 26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2018 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб.

Итого налог за 1 квартал 2018 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Тема: упрощенная система налогообложения

Исчислите сумму таможенной пошлины, которую необходимо уплатить физическому лицу. Решение Для определения таможенной пошлины необходимо найти облагаемый размер таможенной стоимости товара.

Таможенная пошлина рассчитывается в отношении каждой партии товара. Поэтому таможенная пошлина по товару и автомобилю будет исчисляться раздельно. В соответствии с нормативами, утвержденными постановлением Правительства РФ от 29 ноября 2003 г. № 718, товар весом до 50 кг и стоимостью, не превышающей 65 000 руб., таможенной пошлиной не облагается. Следовательно, вес облагаемого товара составит 90 кг (140 50), а таможенная стоимость 305 000 руб. (370 000 65 000). Ставка таможенной пошлины применяется только в части указанного превышения и составляет 30\% таможенной стоимости товара, но не менее 4 евро за 1 кг. Таможенная пошлина, исчисленная исходя из стоимости товара, составит 91 500 руб.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

В избранноеОтправить на почту Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы». Задача № 1 Задача № 2 Задача № 3 Задача № 4 Задача № 5 Итоги Задача № 1 Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2018 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2017 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Кто не вправе применять упрощенную систему налогообложения

Запрет использовать «упрощенку» действует для определенных налогоплательщиков. Не имеют права применять упрощенную систему налогообложения (п. 3 ст.346.12 НК):

НПФ и инвестиционные фонды;

профессиональные участники рынка ценных бумаг;

производители подакцизных товаров;

те, кто добывает и реализует полезные ископаемые, не входящие в перечень общераспространенных;

организаторы азартных игр;

частные нотариусы, адвокаты;

участники соглашений о разделе продукции;

уплачивающие единый сельхозналог (ЕСХН);

микрофинансовые, казенные, бюджетные, иностранные организации;

агентства по найму/занятости персонала;

компании с филиалами;

организации, с долей участия других юрлиц больше 25 процентов.

Последний пункт не действует для следующих случаев:

когда организация создана на вклады общественных организаций инвалидов, у нее не менее половины работников-инвалидов, и их доля составляет четверть или больше от всего ФОТ;

для некоммерческих организаций, в том числе потребкооперации;

когда хозобщество или партнерство учреждено бюджетными и автономными научными обществами либо бюджетными и автономными образовательными учреждениями высшего образования для практического применения научных разработок, исключительные права на которые принадлежат этим обществам.

Отмена Деклараций УСН

При применении в работе предпринимателей на УСН онлайн-касс, ИФНС мгновенно получает фискальные данные обо всех поступлениях в кассу или на расчетный счет предпринимателя. Таким образом, ИФНС смогут дистанционно определять доходы и рассчитывать сумму налога к уплате, поэтому необходимость составления декларации и ее представления будет отсутствовать. Такая ситуация обстоит с УСН «доходы». Срок предоставления декларации УСН за 2018 год для ИП – до 30 апреля 2020 года, для организаций – до 31 мая 2020 года, поэтому есть вероятность того, что для этой категории декларация УСН будет отменена.

Эта приятная новость обойдет стороной ИП, применяющих режим «доходы минус расходы» , так как налоговый орган не сможет в онлайн режиме проверить сумму расходов, а, следовательно, не будет иметь возможность просчитать налог к уплате без наличия декларации УСН.

В помощь студентам и аспирантам

Задача1.

Организация с полученного дохода в размере 100000 руб. уплатила налог на прибыль по ставке 38 %. Количество акций, на которые начисляются дивиденды, составляет 6200 шт.

Определить сумму выплаты физическому лицу, имеющему 50 акций.

Решение: Сумма налога: 100000 руб. × 38 % = 38000 руб. Чистая прибыль организации: 100000 руб.

– 38000 руб. = 62000 руб. Сумма выплаты за одну акцию: 62000 руб.

÷ 6200 шт. = 10 руб. Сумма выплаты физическому лицу, имеющему 50 акций: 50 акций × 10 руб.

= 500 руб. Ответ: сумма выплаты физическому лицу, имеющему 50 акций составляет 500 рублей. Задача2. Определение суммы налогового вычета. Сотрудник организации, работающий по трудовому договору, пользовался в течение января – мая отчетного года стандартным вычетом на себя и двоих детей в возрасте до 18 лет.

Переход на «упрощенку»

Законом предусмотрен добровольный принцип перехода на «упрощенку». Упрощенная система действует только для тех, кто заявил о переходе в ИФНС. Тем, кто может применять УСН в 2020 году, установлены определенные сроки для перехода:

Новыми фирмами, предпринимателями уведомление подается либо вместе с документами на госрегистрацию, либо отдельно, но не позднее 30 дней со дня госрегистрации.

Уже работающие юридические лица и ИП могут перейти на УСН только с 01 января, уведомив налоговиков об этом до конца года, предшествующего году перехода. Для применения «упрощенки» с 01 января 2020 г. уведомление по форме № 26.2-1 представляется в налоговую до 9 января 2020 г. (поскольку 31 декабря 2018 г. – нерабочий день).

При этом стоит строго отслеживать сроки — в случае опоздания с уведомлением налоговых органов о применении «упрощенки» налогоплательщик лишается права на использование этой системы и сможет перейти на нее только через год.

Если уведомление направляется налоговикам почтой, обязательно делать это заказным письмом с описью вложения (иначе сложно будет доказать, что было отправлено именно уведомление об УСН).

При личном визите в ИФНС рекомендуется составлять уведомление в 2 экземплярах, чтобы один из них с отметкой налогового органа оставался у фирмы или ИП. ИФНС не выдает ответное подтверждение об установлении требуемого режима, но позже можно запросить у налоговиков (письмом, составленным в произвольной форме или электронно по ТКС) подтверждение, что применяется именно этот режим.

Изменения по использованию онлайн-касс на УСН в 2020 г.

С 1 июля 2020 г. юридические лица и ИП на «упрощенке», которые обслуживают население, должны при получении платы за свои услуги предоставлять онлайн-чеки, что приведет к дополнительным расходам на:

- покупку доставку ККТ и фискального накопителя;

- заключение договора с оператором фискальных данных;

- получение электронной подписи и иные расходы.

- Не имеете опыта в составлении отчетности и не хотите платить штрафы за ошибки в отчетности.

- Хотите минимизировать расходы на содержание бухгалтерии и лицензионное программное обеспечение.

- Необходимо квалифицированное бухгалтерское сопровождение.

- Обеспокоены возможной налоговой проверкой и не уверены в ее положительном результате.

- Налоговая заблокировала расчетный счет.

Спектр услуг

Квалифицированные специалисты с многолетним опытом работы обеспечат высокий уровень при оказании самых сложных бухгалтерских услуг.

Бухгалтерские и налоговые услуги: помощь в компании «Казначей»

Почему стоит обратиться за услугами бухгалтерии, налогового учёта в «Казначей»?

На рынке работает много подобных компаний, но вам стоит стать именно нашим клиентом по ряду причин:

- наличие сформированного штата опытных специалистов ? у нас работают только профессионалы, которые свободно ориентируются в действующей нормативно-правовой базе;

- быстрое реагирование на обращение ? все поставленные задачи выполнятся в срок;

- доступные цены на бухгалтерские и налоговые услуги ? вам делаются действительно выгодные предложения.

Что в результате?

Став нашим клиентом, вы гарантированно получите:

- организацию ведения учётных операций без нарушений, ошибок и погрешностей;

- своевременное проведение налоговых и бухгалтерских консультаций;

- надёжность аргументированной защиты интересов в случае общения с представителями надзорных и контролирующих органов.

Статья написана по материалам сайтов: advant24.ru, tbis.ru, xn--78-6kcazkqd3a5h.xn--p1ai.

Особенности и задачи бухучета в НКО

> > > Налог-налог 08 февраля 2020 Бухучет в НКО производится по тем же правилам, что и бухучет в обычных коммерческих организациях. Но на практике из-за специфичности деятельности НКО бухгалтеры часто сталкиваются с трудностями по отражению в бухучете тех или иных операций.

Подробнее об этом в нашей статье.

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы.

Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах: социальной; благотворительной; культурно-образовательной; научной; спортивной; духовной (нематериальной); для оказания юридической и правовой помощи населению и организациям; разрешения спорных и конфликтных ситуаций

Справочник Бухгалтера

05.07.2018 Содержание Рекомендации к решению задач п. 7.2.3. Раздел VIII. ФЕДЕРАЛЬНЫЕ НАЛОГИ Глава 23.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налогоплательщиками налога на доходы физических признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Ст. 217. Доходы, не подлежащие налогообложению: Не подлежат налогообложению следующие виды доходов физ. лиц: – пенсии по гос. пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и законодательством субъектов РФ;