МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

Правила оформления и ведения путевых листов в 2020 году

- Наименование документа, номер и дата его выдачи. При проставлении нумерации необходимо соблюдать хронологию.

- Срок действия путевки. Максимальный период — один месяц.

- Информация о собственнике автомобиля. Теперь обязательно указывать ОГРН.

- Информация о водителе транспортного средства (Ф.И.О., номер водительского удостоверения).

- Сведения об автомобиле (государственный номерной знак, марка).

- Данные одометра перед выездом в рейс и по возвращении в гараж (на стоянку).

- Дата и время начала рейса и возвращения на стоянку.

- Подпись и Ф.И.О. ответственного работника, который указал показания одометра, дату и время.

- Дата и время предрейсового и послерейсового медицинского осмотра водителя.

- Штамп, подпись и Ф.И.О. медработника, который провел медицинский осмотр.

- Информация о прохождении предрейсового технического осмотра с указанием даты и времени (ДД/ММ/ГГГГ, а также часы и минуты).

- Подпись и Ф.И.О. ответственного за техосмотр транспортного средства (механик, контролер, мастер).

Изменения в путевых листах в 2020 году вступили в силу еще в декабре 2020 (утв. приказами Минтранса России от 18.09.2008 № 152 (ред. от 18.01.2020 г.) и от 07.11.2020 № 476). Требования к заполнению дополнены новыми обязательными реквизитами. В то же время отменена круглая печать на форменном бланке, если ее использование не предусмотрено Уставом.

Вс наказание за излишек топлива на складе гсм

Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5.

Перерасход гсм? за счет водителя! Если компания приобретает бензин для своего автотранспорта, то стоимость топлива отражают на счете 10 «Материалы» субсчет 3 «Топливо».

https://www.youtube.com/watch?v=E5Q8zvl9agU

Если автомобиль приобретен для дальнейшей перепродажи и учтен на счете 41 «Товары», то стоимость заправленного в него бензина списывают на увеличение фактической себестоимости машины. Бензин может быть списан и в результате его естественной убыли.

Нормы убыли применяют при выявлении фактических недостач. Они установлены приказом Минэнерго России. Если у компании есть автотранспорт, то она приобретает бензин для его эксплуатации.

Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений. 7.9. Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены.

Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

- Учет топлива и его естественная убыль

- 7. содержание и порядок проведения инвентаризации гсм

- Гсм: организация учета и списание

Взыскание с водителя недостачи (волчкова м.

) В Приложении N 2 к Нормам расхода топлива и смазочных материалов установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними.

В этом случае размер надбавки не может превышать 10%;- работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива.

И, в-пятых, величина нормы естественной убыли определяется в зависимости от времени года, в течение которого хранятся те или иные виды ГСМ.

Для того чтобы исключить такие ситуации, следует соблюдать правила приема, хранения и выдачи горючего, а в случае если потерь и недостач избежать не удалось — принять соответствующие меры по взысканию причиненного ущерба с виновных лиц.

Эти и другие вопросы учета топливных потерь и недостач в организациях автомобильного транспорта стали темой данной статьи.

Какие топливные потери и недостачи бывают?В общем случае в организациях потери и недостачи материальных ценностей могут быть выявлены как на стадии их приемки от поставщиков, так и в процессе их хранения и отпуска на реализацию.

Во всех случаях важно своевременно обнаружить недостачу и принять решение о ее списании, порядок которого зависит от суммы выявленных потерь и недостач, а также от причин их возникновения.Потери и недостачи ГСМ, как правило, разделяют на две основные группы

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы

Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 10 | 60 | 3 800 | Оприходован бензин (ТОРГ-12) |

| 19 | 60 | 760 | Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 26 | 10 | 800 | Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 26 | 10 | 176 | Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 дня путевой лист оформляем по новой форме»;

- Путевые листы: с 1 марта 2019 порядок выписки меняется.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству. На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены

Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой 0310003 регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Как происходит списание ГСМ при использовании личного автомобиля в служебных целях, описывается в статье: списание ГСМ при использовании личного автомобиля в служебных целях.

Нормы списания ГСМ рассматриваются в статье: нормы списания ГСМ.

Автоматизированный учет путевых листов и ГСМ: от сложного к простому

С расширением автопарка компании увеличивается объем информации, необходимой для обработки, и усложняются задачи. Вести учет путевых листов и ГСМ вручную сложно — многое бухгалтеру и диспетчеру приходится держать в голове. Порой возникает путаница, которая затрудняет работу компании и приводит к закономерным финансовым потерям.

При ручном ведении путевых листов и учете расхода ГСМ высока вероятность не заметить ошибки, допущенные при заполнении определенных частей документа, или, например, забыть о сроке прохождения очередного техосмотра. Бумажные документы следует заполнять с особой внимательностью: указывать назначение поездки, маршрут, километраж, расход топлива и другие данные. Такая работа отнимает время и требует терпения, чего диспетчерам и водителям хватает не всегда.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина без путевых листов

1 ст.

169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению. Чаще всего бензин, дизельное топливо или, к примеру, тормозную жидкость водители предприятия покупают на АЗС за наличные. В этом случае им сначала выдают деньги из кассы, а затем они представляют в бухгалтерию авансовые отчеты, приложив к ним кассовые чеки, подтверждающие расходы на покупку.

На основании этих отчетов бухгалтер приходует ГСМ на счет 10 «Материалы» субсчет 3 «Топливо». При этом в учете делаются следующие проводки: Дебет 71 «Расчеты с подотчетными лицами» Кредит 50 «Касса» — выданы деньги из кассы под отчет; Дебет 10 «Материалы» субсчет 3 «Топливо» Кредит 71 «Расчеты с подотчетными лицами» — отражены расходы по покупке ГСМ.

Согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22 сентября 1993 г.

Cписание ГСМ по путевым листам

Фактическое количество израсходованного топлива – это разница между показаниями спидометра на момент выезда и возвращения, то есть исходя из километража. Если форма ПЛ разработана на предприятии, нормативный объём израсходованных материалов рассчитывается также с помощью методики, установленной Минтрансом в распоряжении АМ-23-р.

Им установлены нормы по расходованию топлива автотранспортом различных марок и моделей.

То есть, для списания с целью включения в первичный учёт в качестве затрат периода, за который составляется отчёт, используются два метода расчёта количества использованного топлива:

- фактический;

- нормативный.

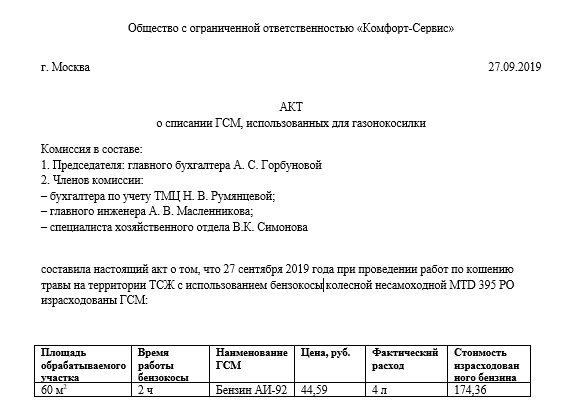

Исключение составляет использование для заправки специализированной техники (бензопил, мотоблоков, и пр.).

В этом случае вместо путевого листа составляется акт на списание.

Популярные материалы раздела

Письмо в судебный пристав образец

Как снять краску с железа в домашних условиях видео

Что означает статус документы направлены заявителю в росреестре

Переносятся ли дни отпуска попадающие на праздничные дни

Нотариус отказы соседей цена спб

Законопроекты о биомотрическом видеонаблюдении рассматриваются в январе 2020 года

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Приобретение топлива по топливным картам

Как это работает? Как и в случае с талонами, карты выпускают специализированные компании-эмитенты. С одной из них надо подписать договор поставки топлива и для начала оплатить стоимость изготовления карты, это около 300—500 руб. Эту сумму лучше сразу включить в расходы, приходовать карту на какой-либо балансовый счет не следует. А вот за балансом ее учесть можно и даже нужно. Но в условной оценке 1 руб. за одну карту.

Затем вы можете привязать карту:

- к фирме в целом. Не очень хороший выбор, поскольку трудно будет контролировать использование карты;

- к конкретному водителю. Это наиболее предпочтительный вариант;

- к конкретному автомобилю. В этом случае нужно определиться с порядком передачи карты от водителя к водителю. Например, это может быть ведомость, которая все время находится в машине. В ней один водитель расписывается в том, что отдал карту, а другой — в том, что он ее получил.

Итак, карта готова. Осталось оплатить авансом нужное количество горючего (а вместе с этим принять к вычету НДС по авансовому счету-фактуре эмитента) и выдать карту водителю под роспись в ведомости произвольной формы.

По маркам топливо обычно обезличено, то есть, например, по одной карте можно заправить как 95-й бензин, так и 92-й, лишь бы денежного остатка хватило. Но снять деньги с карты невозможно — там их просто нет. На ней числятся не рубли, а литры. Дополнительно вы можете установить дневной или месячный лимит расхода топлива по карте.

Далее водитель приезжает с картой на АЗС, сотрудничающую с эмитентом, предъявляет ее, и автомат отщелкивает нужное количество литров в пределах остатка по карте и установленного лимита. Причем если в бак войдет меньше, чем было заказано, остаток никуда не денется, будет ждать своего часа на карте.

Наступает конец месяца. Компания-эмитент составляет и передает вам товарную накладную (отчет) и счет-фактуру на стоимость топлива, заправленного в течение месяца. Дополнительно некоторые эмитенты предоставляют доступ в личный кабинет на сайте, и можно из любой точки мира и в любое время суток посмотреть, где и когда использовалась карта. Нужна детализация заправок на бумаге? Не вопрос, эмитент сделает и это.

Никаких сложностей с вычетом НДС — порядок вычета ничем не отличается от порядка вычета по любым другим МПЗ, купленным по предоплате.

Отчеты водителей о заправках не нужны — все есть в документах эмитента.

Возможная скидка за оптовую закупку.

Удобство оприходования горючего, приобретенного за месяц.

Учет движения карт наладить проще, чем учет движения талонов, и уж тем более проще, чем учет наличных денег для покупки топлива.

В бухучете приобретение топлива по топливным картам отражается следующим образом.

| Содержание операции | Дт | Кт |

| Отражены затраты на изготовление карты | 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу») | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по затратам на изготовление карты | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят к вычету НДС по затратам на изготовление карты | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям» |

| Оплачены затраты на изготовление карты | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» |

| Карта принята к забалансовому учету по условной оценке 1 руб. | 006 «Бланки строгой отчетности», субсчет «Топливные карты» | |

| Перечислены деньги в оплату топлива, количество которого будет отражено на карте | 60, субсчет «Авансы выданные» | 51 «Расчетные счета» |

| Принят к вычету авансовый НДС по счету-фактуре эмитента | 68, субсчет «НДС» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов» |

| Принято к учету топливо, отпущенное по карте (на основании товарной накладной или отчета компании-эмитента) | 10-3 «Топливо» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по топливу, отпущенному по карте | 19-3 «НДС по приобретенным МПЗ» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС по топливу, отпущенному по карте, принят к вычету (при наличии «отгрузочного» счета-фактуры компании-эмитента) | 68, субсчет «НДС» | 19-3 «НДС по приобретенным МПЗ» |

| Восстановлен НДС, принятый к вычету с аванса при перечислении денег в оплату топлива, количество которого отражалось на карте (в части, приходящейся на заправленное горючее) | 76, субсчет «Расчеты по НДС с авансов» | 68, субсчет «НДС» |

Путевые листы: правила заполнения и новые бланки 2020 года

Путевой лист (далее п/л), в первую очередь, – первичный отчетный документ. Его наличие обязательно для ведения бухучета. Налоговая инспекция требует его, как доказательство ведения контроля и списания ГСМ на предприятии. Поэтому все транспортные организации и ИП обязаны иметь правильно заполненный п/л

Контролирующие органы всегда обращают внимание на ошибки в оформлении. Найдут – откажут в списании средств

Например, на предприятии израсходовано несколько тонн горючего. Будьте добры, подтвердите это документами: чеками либо п/л.

Судебная практика показывает, что новое – это необязательно хорошо забытое старое. Закон об оформлении путевых листов 2020 года – это свобода с ужесточением требований. Узнайте: какие реквизиты оставить, а без каких можно обойтись; о неприятных нюансах, подстерегающих транспортников; как, зачем и почему надо сделать так, а не иначе. Наши рекомендации оградят вас от расходов на суды и штрафы.