Пример

Компания ООО «Омега» по итогам финансового года 2015 получило отрицательный результат равный 300 тыс. руб. на собрании учредителей принято решение покрыть образовавшиеся потери за счет резервного и добавочного капитала. На начало 2016г их размер составил 50,5 тыс. руб. и 110 тыс.руб. соответственно.

Получаем 300-(50,5+110)=139,5 тыс.руб.

Оставшиеся 139,5 тыс.руб было принято решение списать за счет доходов последующих периодов.

Составим проводки на конец 2015г:

- Дт84-Кт99 – 160,5 тыс.руб. частично списываются на текущий результат;

- Дт97-Кт99 – 139,5 тыс.руб. отстаток относится на расходы будущих периодов;

- Дт83-Кт84 – 50,5 тыс.руб. частично гасятся за счет резервного капитала;

- Дт82-Кт84 — 110 тыс.руб. частично гасятся за счет добавочного капитала.

Составим проводки на конец 2016г:

По итогам 2016г доход составил 89,5 тыс.руб.

- Дт99-Кт84 – 89,5тыс.руб. полученная прибыль на конец 2016г;

- Дт84-Кт97 — 89,5 тыс.руб. часть потерь за прошедший год списаны в 2016г.

Остаток 139,5-89,5=50 тыс.руб. можно списать за счет резервного и добавочного капитала или прибыли будущих периодов.

Особенности переноса убытков прошлых лет

Процедура переноса убытка, если его списание нужно отложить

Если у Организации есть 100% уверенность, что она никогда не воспользуется правом переноса убытка на будущее, то операцию делать в программе не нужно.

Но ситуации бывают разные, и возможно в будущем руководство организации передумает и захочет уменьшить налогооблагаемую базу на убыток прошлых лет.

Поэтому, по нашему мнению, все же более корректным будет оформить эту операцию, но без указания даты начала списания данного убытка. Тогда программа автоматически не начнет уменьшать налогооблагаемую базу на убыток прошлых лет без команды бухгалтера.

Рассмотрим особенности настройки аналитики для отложенного списания убытка.

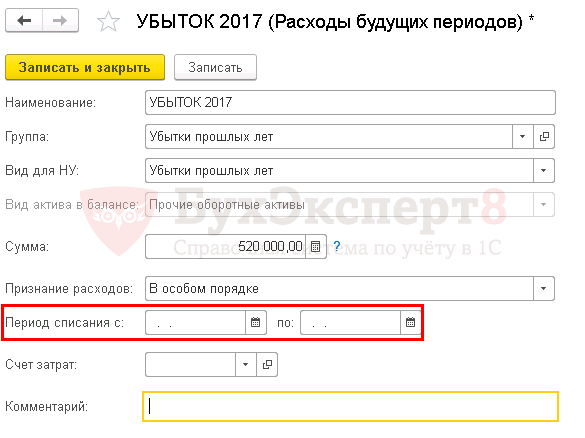

Элемент справочника Расходы будущих периодов необходимо заполнить как указано было выше, но без даты начала периода списания убытка.

Позже, когда организация решит уменьшить налогооблагаемую базу на сумму данного убытка, нужно будет в поле Период списания с указать первое число налогового периода, с которого необходимо начать списание убытка.

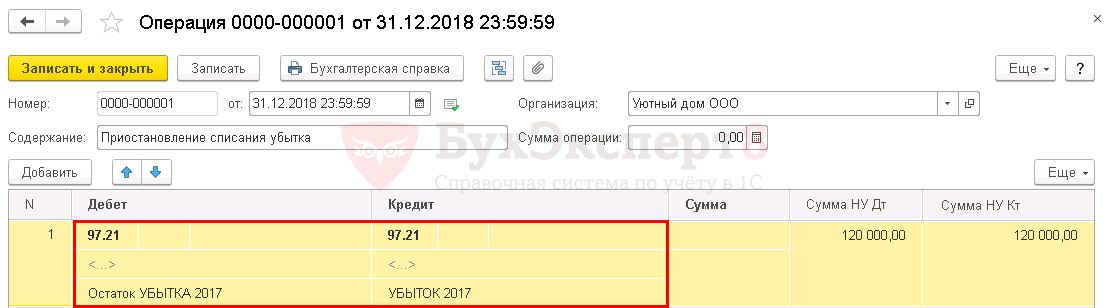

Процедура переноса убытка, если его списание нужно прервать

Когда необходимо пропустить налоговый период в процессе списания убытка, можно создать документ Операция, введенная вручную вид операции Операция со следующими проводками:

- Дт 97.21 «Прочие расходы будущих периодов» субконто Остаток Убытка 2017;

- Кт 97.21 «Прочие расходы будущих периодов» субконто Убыток 2017.

Субконто счета 97.21 «Прочие расходы будущих периодов» Остаток Убытка 2017 настраивается так, как при – с пустыми датами периода списания.

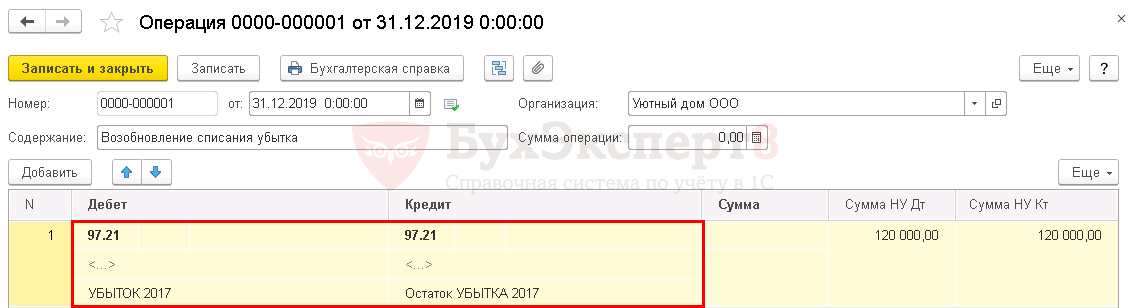

В будущем, когда списание потребуется возобновить, необходимо будет провести операцию с обратными проводками.

Законодательство: Порядок переноса убытков прошлых лет

Налоговый кодекс предусматривает возможность уменьшения налогооблагаемой базы по налогу на прибыль на сумму убытков, полученных в прошлых налоговых периодах.

С 01.01.2017 г. по 31.12.2020 г. налоговая база по налогу за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Для налогоплательщиков, имеющих особый статус и применяющих в соответствии с НК РФ особые налоговые ставки, убыток может быть списан без учета указанного ограничения, т.е. в полном объеме:

- резидентов технико-внедренческой особой экономической зоны, а также организаций-резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участников региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участников свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резидентов территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резидентов свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участников Особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- резидентов Особой экономической зоны в Калининградской области (п. 6 и п.7 ст. 288.1 НК РФ).

Временного ограничения на перенос убытков нет, перенос производится до полного списания полученного убытка за все предыдущие годы.

Если убытки получены более, чем в одном налоговом периоде, то перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока налогоплательщик переносит убыток, он обязан хранить первичные документы, подтверждающие его возникновение (п. 4 ст. 283 НК РФ).После окончания переноса такие документы необходимо хранить еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).