Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Списание ндс не принятого к вычету в налоговом учете

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе. Налогоплательщики, работающие на УСН «доходы», вправе учесть НДС в расходах в момент времени по собственному усмотрению — порядок налогообложения при этом не изменится.

Через авансовый отчет НДС списывается в автоматическом режиме в том случае, если материалы (или товары) куплены за наличный расчет. II. К вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, суммы НДС, предъявляемые налогоплательщику по товарам, работам, услугам, приобретенным для выполнения СМР; суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капительного строительства.

Признание расходов при передаче товаров для собственных нужд

Интересен аспект, связанный с толкованием момента признания расхода. Например, когда расход не был своевременно учтен в составе налогооблагаемой базы по прибыли, но потенциально туда относится.

Например, в постановлении ФАС Восточно-Сибирского округа (пост. ФАС ВСО от 06.03.2008 № А33-7812/2007-Ф02-683/2008) указано, что не требует, чтобы признание расходов по прибыли происходило в том налоговом периоде, когда осуществлялась передача товаров для собственных нужд (а также работ или услуг).

Аналогично ФАС Московского округа (пост. ФАС МО от 03.11.2006, 07.11.2006 № КА-А40/10762-06) признал неправомерным довод налогового органа о том, что при невключении затрат в расходы, уменьшающие налогооблагаемую прибыль, по итогам каждого календарного месяца налогового периода необходимо уплачивать НДС с передачи товаров для собственных нужд.

К сожалению, исследовав текущую нормативную базу и текущие судебные решения, иных выводов сделать не удалось.

По мнению автора, данная норма нечасто применяется налоговыми органами в настоящей экономической ситуации. Ведь передача товаров исключительно для собственных нужд организации без возможности уменьшения налогооблагаемой базы встречается редко. Сейчас налоговым инспекторам гораздо интереснее исследовать недобросовестность контрагентов и снимать вычеты по НДС на этом основании.

Одна из самых распространенных ситуаций — это передача товаров своим «социальным» объектам (которые не получают никаких доходов), будь то передача своей продукции в собственный дом отдыха или предоставление услуг собственному коттеджному поселку для сотрудников.

Так, объект обложения по НДС может возникнуть, даже если товары изначально приобретались (либо собственная продукция выпускалась) для обычной (предпринимательской) деятельности, а затем организация изменила их назначение и использовала для собственных нужд.

Но в ситуации, если организация изначально знает, что приобрела товары для операций, не облагаемых НДС (например, для бесплатного спортивного клуба, находящегося на балансе организации), то такого объекта обложения НДС, как передача товара для собственных нужд, не возникает. Кстати, в таком случае нет и права на вычет «входного» НДС по таким товарам — налог необходимо будет изначально учесть в стоимости этих товаров.

Списание входного НДС

Если НДС не будет подан на возмещение, то в бухучете списание входного НДС отразите проводкой: Дебет 91-2 «Не принимаемые» Кредит 19– списан НДС за счет собственных средств организации.

Входной НДС не уменьшает налоговую базу по налогу на прибыль (пункт 1 статьи 170 Налогового кодекса РФ).

Обоснование

Из рекомендацииОлега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить НДС в бухучете и при налогообложении

ОСНО

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения.

В некоторых случаях входные суммы налога нужно включить в стоимостьприобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав).

О возможности включения в состав расходов суммы НДС (его аналога), уплаченной иностранным контрагентам, см. Как учесть при расчете налога на прибыль прочие расходы, связанные с производством и реализацией.

Восстановленные суммы НДС при расчете налога на прибыль учитывайте в составе прочих расходов, связанных с производством и реализацией (абз. 3 подп. 2 п. 3 ст. 170 НК РФ). Из этого правила есть исключения. При расчете налога на прибыль не учитывайте суммы налога, восстановленные в следующих случаях:

- при передаче имущества, имущественных прав в уставный капитал другой организации. Это связано с тем, что принимающая организация восстановленный входной НДС принимает к вычету (абз. 3 подп. 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ);

- при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав), в счет которых ранее был перечислен аванс (частичная оплата), или при возврате аванса (частичной оплаты), перечисленного ранее в счет отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) (подп. 3 п. 3 ст. 170 НК РФ). Это связано с тем, что при возврате авансов (частичной оплаты) организация не несет расходов (ст. 252 НК РФ), а при поставке в счет аванса (частичной оплаты) сумма НДС будет принята к вычету (ст. 171, п. 1 и 9 ст. 172 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму входного НДС, которую нельзя принять к вычету или включить в стоимость приобретенных товаров (работ, услуг, имущественных прав)

Нет, нельзя.

В пункте 1 статьи 170 Налогового кодекса РФ сказано, что входной НДС не уменьшает налоговую базу по налогу на прибыль. За исключением входного налога, учтенного в стоимости приобретенных товаров (работ, услуг, имущественных прав).

В этом случае входной НДС учитывается при расчете налога на прибыль в составе стоимости товаров (работ, услуг, имущественных прав). Включить НДС в стоимость товаров (работ, услуг, имущественных прав) можно, если выполняются требования пункта 2 статьи 170 Налогового кодекса РФ. Подробнее об этом см.

Когда входной НДС нужно включить в стоимость приобретенного имущества (работ, услуг).

Если выполняются требования статей 171 и 172 Налогового кодекса РФ, входной НДС можно принять к вычету.

В остальных случаях (если налог нельзя принять к вычету и включить в стоимость приобретенных товаров (работ, услуг, имущественных прав)) входной НДС списывайте в расходы без уменьшения налогооблагаемой прибыли.

Например, поступайте так при отсутствии счетов-фактур, без которых входной НДС к вычету не принимается (п. 1 ст. 172 НК РФ).

В бухучете списание входного НДС, который нельзя принять к вычету или учесть в стоимости приобретенных товаров (работ, услуг, имущественных прав), отразите проводкой:

Дебет 91-2 Кредит 19 – списан НДС за счет собственных средств организации.

Если организация применяет ПБУ 18/02, в учете нужно отразить постоянное налоговое обязательство. Его отразите проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство со списанной суммы НДС.

Если компания – не микропредприятие

Поскольку не принятый к вычету НДС нельзя учесть при налогообложении прибыли, у компании будут возникать постоянные налоговые обязательства. На практике это означает, что большинству компаний из-за НДС, не принимаемого к вычету, грозит перспектива постоянных объяснений ИФНС разницы в размере прибыли компании.

Напомним, что бухгалтерскую и налоговую прибыль тщательно изучают:

- налоговые органы;

- внешние пользователи бухгалтерской отчетности.

Для того чтобы снизить подобные риски, к результатам, выдаваемым АСК НДС-2, лучше готовиться заранее, а именно:

- держать в порядке первичные документы;

- не пропускать 3-летний срок, когда НДС за прошлые периоды можно заявить к вычету.

Особенно важно отслеживать НДС за прошлые периоды, если компания была вызвана на налоговую комиссию по НДС, где инспекторы заявили, что АСК НДС-2 выявила подозрительные счета-фактуры, выписанные на компанию. В последнее время такие предупреждения поступают нередко еще до того, как компания отразила в декларации счета-фактуры, вызывающие вопросы

Нередко налоговики убеждают гендиректоров, что в последующие три года спорные счета-фактуры возможно перестанут вызывать вопросы, и их можно будет предъявить к вычету

В последнее время такие предупреждения поступают нередко еще до того, как компания отразила в декларации счета-фактуры, вызывающие вопросы. Нередко налоговики убеждают гендиректоров, что в последующие три года спорные счета-фактуры возможно перестанут вызывать вопросы, и их можно будет предъявить к вычету.

Списание НДС на расходы: пошаговая инструкция, запреты, проводки

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти.

Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть.

Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно. Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, следует уплатить в казну и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Как правильно списать ндс в программе 1с?

Деятельность каждой организации на общей системе налогообложения связана не только с отгрузкой продукции или предоставлением услуг, но и с приобретением у поставщиков материалов, услуг и работ и учетом.

Если контрагенты – плательщики НДС могут официально подтвердить реализацию своей продукции, работ или услуг счетами-фактурами (универсальными передаточными документами), то организация вправе списать сумму собственного налога за счет «входящего». Другими словами, законодательством предоставлена возможность вычесть (списать) предъявленный поставщиками и продавцами НДС из общей суммы налоговых обязательств, то есть не платить его.

На каком основании осуществляется списание предъявленного НДС?

Для применения законного права на списание определенной суммы налога на добавленную стоимость, соответствующая хозяйственная операция с контрагентом должна подтверждаться счетом-фактурой, товарной накладной, актом выполненных работ (оказанных услуг).

Право на налоговый вычет и проведение соответствующих бухгалтерских проводок возникает только тогда, когда:

- Оприходованы все поступившие товары;

- Работы выполнены, услуги предоставлены и отражены в бухгалтерском учете;

- Поставка всех закупленных материалов и выполнение работ сопровождены актуальными счетами-фактурами.

Право на вычет по входящему налогу на добавленную стоимость появляется при обязательном подтверждении хозяйственной операции счетом-фактурой (универсальным передаточным документом) контрагента, составленным согласно требованиям ст. 169 Налогового кодекса РФ.

Если счет-фактура составлен некорректно или отсутствует, то вычесть полученный налог нельзя. В данной ситуации налог включается в прочие расходы и не может быть учтен в налоговом учете. Если компания не является плательщиком налога на добавленную стоимость, тогда его сумма увеличивает стоимость реализуемых товаров.

В каких случаях используется документ «Списание НДС»

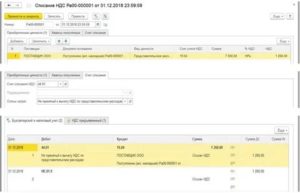

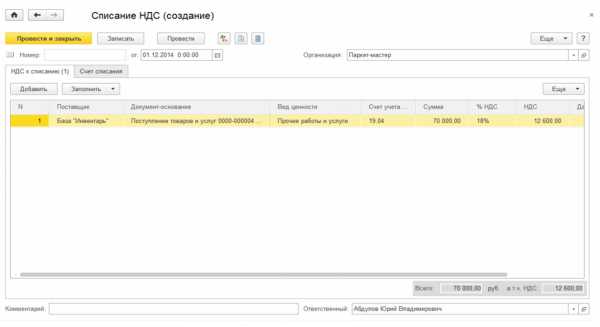

В программе 1С: Бухгалтерия 8 (ред. 3.0) принятие к вычету предъявленного контрагентом налога реализуется с помощью документа «Списание НДС», который предполагает ручное отнесение полученного налога на затраты. Он вводится на основании «Поступления товаров и услуг» и заполняется автоматически по данным регистра «НДС предъявленный», содержащим субконто 19 счета.

Списание налога на добавленную стоимость может потребоваться, например, при закупке товаров и других ценностей подотчетным лицом. В товарном чеке сумма налога указывается, но счет-фактура не предоставляется.

При оформлении авансового отчета по оприходованию товаров, работ или услуг входящий налог на добавленную стоимость по умолчанию относится на прочие затраты, не уменьшая базу налогообложения прибыли.

Иногда вместо принятия к вычету или включения в стоимость полученный налог на добавленную стоимость нужно отнести на определенные счета. Например, такая необходимость возникает, когда:

- НДС должен быть списан на 91 счет вместо счета оприходования ценностей, работ или услуг, в связи с чем нельзя включить его сумму в стоимость, например, когда отсутствует счет-фактура продавца;

- Организация предъявляет к оплате сотрудникам стоимость ряда услуг на сумму, использованную сверх лимита. В данном случае НДС в заданных пропорциях относится на 73 счет;

- При нормировании затрат на рекламу НДС должен быть принят к вычету при признании затрат для целей налогообложения. В данной ситуации остаточная сумма налога в конце года списывается на 91 счет;

- Необходимо откорректировать остатки на 19 счете в связи с ошибками в предыдущих периодах.

Подобные операции отражаются документом «Списание НДС». В программе 1С: Бухгалтерия 8 (ред. 3.0) теперь возможно ввести его данные по поступлениям, что существенно облегчает данный процесс и позволяет заполнить безошибочно все необходимые реквизиты.

Как правильно оформить «Списание НДС» в программе 1С

Сформировать документ в 1С можно следующими способами:

- Вводом на основании поступлений, в частности, «Поступления товаров и услуг»;

- С помощью закладки «Учет, налоги, отчетность», выбрав журнал регламентных операций НДС в соответствующем меню и создав новый документ.

Разберем порядок и нюансы оформления данного документа, начиная с формы (фото №1).

Фото № 1.

Фото № 1.

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

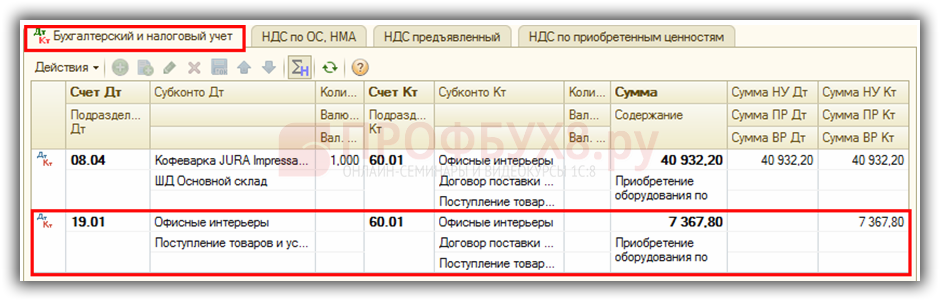

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

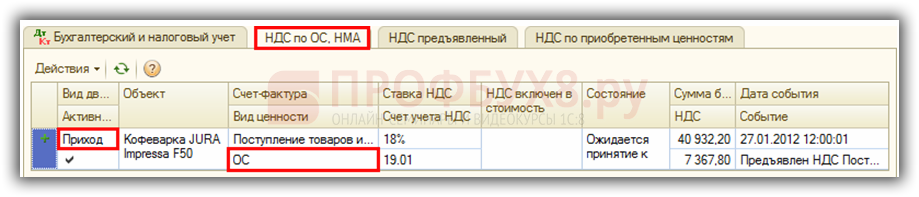

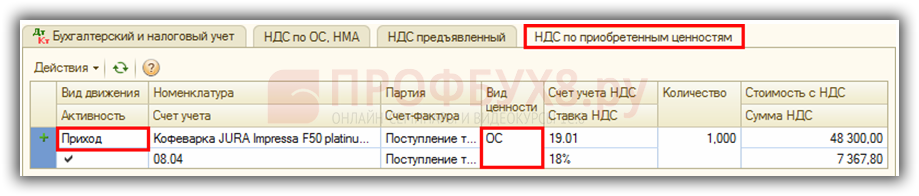

Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности ОС. Производится регистрация суммы налога, относящаяся к конкретной партии ОС:

Запись видом движения Приход в регистре НДС по ОС, НМА, вид ценности ОС. Производится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету: