Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

— нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

— итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

— нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

— материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

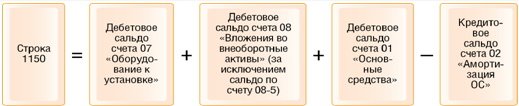

— основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

— инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

— финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

— налоговый актив, классифицируемый как отложенный (Дебет 09);

— иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

— итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Как составить бухгалтерский баланс: пример

Ниже рассмотрен наглядный пример, как составляется бухбаланс организации по учетной информации на отчетную дату за полное число месяцев, финрезультат по которым получен после осуществления нужных бухопераций.

Например, компания занимается производством и осуществляет оптовую торговлю. Она имеет следующие учетные данные:

-

обладает ОС и НМА;

-

делает капитальные финвложения;

-

обладает различными финвложениями;

-

имеет в наличии резервные средства под обесценение финвложений и ТМЦ;

-

имеет в наличии резервные средства на выплату отпускных;

-

закредитована в конкретных банках;

-

уплачивает НДС в бюджет — возмещает;

-

получает возмещение затрат на оплату больничных листов от Фонда соцстрахования;

-

использует ПБУ 18/02;

-

получает прибыль за прошедшие годы;

-

обладает убытком, который получен по результатам деятельности за отчетный период в текущем году.

Ниже в таблице с разбивкой по бухсчетам отражены данные бухучета компании по состоянию на отчетную дату.

Таблица состоит из развернутых сведений по остаткам (и по Дт, и по Кт), которые не разбиты по субконто и выражены в тысячах рублей без разделения на десятичные знаки.

Ниже показано, как на предприятии происходит составление бухгалтерского баланса (пример).

Вставить доп. файл.

Правильность составления бухбаланса может проверить 2 методами: от общего итога остатков по Дт и от итога остатков по Кт.

При проверке 1-м методом из общей суммы остатков по Дт по счетам бухучета бухгалтер вычитает суммы, которые относятся к регулирующим статьям (в частности, амортизацию), т. е. остатки по Кт счетов 02, 05, 14, 59, 63, и сумму убытка за 1 календарный год (сальдо по Дт счета 99). Полученный результат равен итогу актива бухбаланса.

Проверка: 12 750 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Бухгалтеры используют подобную формулу и при проверке 2-м методом — из общей суммы остатков по Кт. При этом вычитают показатели регулирующих статей (остатки по Кт счетов 02, 05, 14, 59, 63) и показатель убытка отчетного периода (сальдо по Дт счета 99). Полученный результат равен итоговому результату пассива бухбаланса.

Проверка: 12 760 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Если вышеперечисленные сведения бухучета относятся к годовой отчетности, их главным отличием является отсутствие информации на счете 99 — из-за сделанной 31 декабря реформации баланса.

Баланс, который заполнен автоматически, нужно обязательно перепроверить. Бухгалтер при этом сверяет цифры баланса с информацией, которая получена из сводной оборотной сальдовой ведомости по счетам бухучета, сформированной на отчетную дату.

При выборке сведений по имуществу, финвложений, кредитов, резервов экономист применяет оборотную сальдовую ведомость по соответствующим бухсчетам.

С большими затруднениями бухгалтер сталкивается при проверке правильности формирования развернутых остатков по счетам бухучета расчетов с контрагентом. При этом экономист суммирует сальдо по определенным бухсчетам и задолженность определенных контрагентов по счету 76.

До представления в органы государственной статистики бухгалтер кодирует строки бухбаланса в отдельной графе формы. Коды, которые экономист использует в полной форме, отражены в приложении 4 к приказу № 66н.

При составлении упрощенной формы бухгалтер проставляет в объединенных строках кодовое наименование показателя, который представляет собой большую часть суммы.

Бухбаланс, составленный по утвержденной приказом № 66н форме, содержит кроме отчетных данных информацию на конец 2 предшествующих лет. При правильном построении бухбаланса бухгалтерские сведения предыдущих лет совпадают с цифрами бухотчетности за прошедшие годы.

При оформлении раздела, который расположен над главной таблицей бухбаланса, бухгалтер выполняет такие действия:

-

указывает вид экономической деятельности по виду хоздеятельности, который за прошедший календарный год принес самую большую выручку;

-

берет коды компании из документа о постановке на учет в ИФНС, письма органа государственной статистики о кодах и справочников определенных кодовых наименований;

-

за единицу измерения берет тысячи или миллионы рублей с определенным кодом.

Итак, при осуществлении деятельности компания составляет полную или сокращенную форму бухбаланса.

В случае несвоевременного представления бухотчета в госорганы контролеры налагают на компанию различные санкции.

Порядок составления баланса бухгалтерского учета

Структура бухгалтерского баланса, названия всех разделов, а также порядок заполнения являются стандартными и определяются Постановлением Министерства финансов Республики Беларусь. Все изменения в составе имущества предприятия, а, соответственно, и заполнение баланса происходит под влиянием хозяйственных операций, которые подразделяют на 4 типа:

- Операции, влияющие на актив (одна статья увеличивается, вторая пропорционально уменьшается) и не меняющие итог баланса;

- Процессы, аналогично происходящие внутри пассива и также не меняющие общий итог бухгалтерского баланса;

- Действия, одновременно увеличивающие оба раздела баланса на одинаковую величину, т.о. итог баланса увеличивается, но тождественность сохраняется;

- Операции, уменьшающие актив и пассив на одну и ту же сумму.

Таким образом, можно заключить, что в зависимости от происходящих с имуществом процессов сальдо дебета (актива) и кредита (пассива) бухгалтерского баланса может увеличиваться, уменьшаться или оставаться неизменным. В то время как равенство разделов должно быть постоянным.

Завершающим этапом формирования бухгалтерского баланса является составление пояснительной записки. Единая форма этого документа отсутствует, но в нем организация должна предоставить подробную информацию по изменению основных статей баланса.

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

Понравилась статейка? Не жадничай, поделись!

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

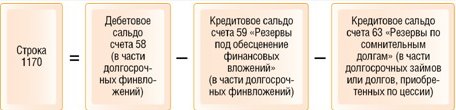

в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

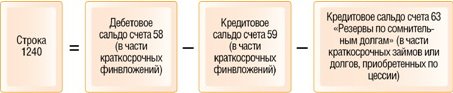

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

строка 1250 «Денежные средства» определяется с помощью формулы:

строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными

Требования к формированию бухгалтерского баланса

Бухотчетность компании РФ должна соответствовать следующим требованиям:

1. Достоверность.

В бухотчетности должна быть отражена достоверная информация о финположении компании, финрезультатах ее деятельности и движении денег за отчетный период. Подобную информацию изучают и внутренние, и внешние пользователи — при утверждении важных решений в области экономики.

Для того чтобы обеспечить достоверность сведений бухотчетности, владельцы компаний проводят инвентаризацию активов и пассивов. При этом они документально подтверждают наличие или отсутствие, состояние и проводят оценку активов и обязательств организации. О том, как правильно провести инвентаризацию, вы узнаете из приказа Минфина России от 13.06.1995 № 49.

Владелец компании определяет порядок и устанавливает сроки осуществления инвентаризации в компании, если иное не предусмотрено законодательством РФ.

Так, владелец должен в обязательном порядке проводить инвентаризацию перед формированием годовой бухотчетности — не ранее 1 октября календарного года (пп. 26, 27 Положения по ведению бухучета и бухотчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, ч. 3 ст. 11, ч. 1 ст. 30 закона № 402-ФЗ).

2. Полезность.

Сведения, представленные в бухотчетности, считаются полезными, если они в соответствии с пп. 6.1, 6.5.1 Концепции являются:

-

уместными;

-

надежными;

-

сравнимыми;

-

своевременными.

Данные бухотчетности уместны (п. 6.2 Концепции), если их наличие или отсутствие влияет на определенные решения (включая управленческие) пользователей бухотчетности. В подобной ситуации бухгалтерская информация помогает экономистам проанализировать прошлые, настоящие или будущие решения при подтверждении или изменении ранее сделанных оценок.

Сведения бухотчетности надежны (пп. 6.3, 6.3.1 Концепции), если они не обладают существенными ошибками. Существенности бухошибок посвящено положение по бухучету «Исправление ошибок в бухучете и отчетности» (ПБУ 22/2010), утвержденное приказом Минфина России от 28.06.2010 № 63н.

Бухданные надежны только в том случае, если они объективно отражают факты хоздеятельности, к которым относятся.

Бухданные сравнимы (п. 6.4 Концепции), если они помогают пользователям бухотчетности проводить сравнение показателей хоздеятельности предприятия за разные периоды времени. При этом экономисты определяют тенденции в финположении компании и анализируют финрезультаты ее деятельности.

Сведения бухотчетности своевременны (п. 6.5.1 Концепции), если они удовлетворяют потребностям пользователей, которые связаны с принятием финансовых решений.

3. Полнота информации.

Бухотчетность должна полностью раскрывать информацию о финположении компании, финрезультатах ее деятельности и изменениях в ее финансовом положении.

Бухгалтеры отвечают за полноту бухгалтерской информации при соблюдении единства бухотчетов и иных соответствующих документов (п. 6 ПБУ 4/99 «Бухотчетность организации», абз. 2 п. 5.1.4, п. 6.3.5 Концепции).

4. Существенность.

Бухгалтерский баланс составляется на основе существенных показателей.

Бухпоказатель считается существенным, если его отсутствие влияет на трудовую деятельность заинтересованных лиц, которые принимают экономические решения на основе бухотчетности.

Экономисты определяют существенность показателя бухотчетности по различным факторам (п. 11 ПБУ 4/99, п. 6.2.1 Концепции, письмо Минфина России от 24.01.2011 № 07-02-18/01).

Решение компанией вопроса, является ли показатель существенным при его раскрытии в бухотчетности, зависит от оценки подобного показателя.

5. Нейтральность.

При правильном формировании бухотчетности компания обеспечивает нейтральность бухинформации, то есть исключает получение односторонней выгоды одним из заинтересованных лиц.

Бухгалтерские сведения не считаются нейтральными, если они изменяют решения пользователей бухотчетности при достижении заранее запланированных результатов (п. 7 ПБУ 4/99, п. 6.3.3 Концепции).

6. Последовательность.

При грамотном подходе компания постоянно ведет бухотчетность по определенной форме и содержанию — от 1 календарного года к другому.

Корректировка принятого содержания и формы бухбаланса, отчета о финрезультатах и пояснений к ним разрешена только в конкретных случаях, в частности при изменении вида хоздеятельности (п. 9 ПБУ 4/99, ч. 1 ст. 14 закона № 402-ФЗ).

А что при УСН?

Рассмотрим особенности баланса в УСН.

Упрощенная система налогообложения, упрощенный налог – это особый вид налога, при применении которого не платятся следующие налоги:

- налог на прибыль;

- имущественный налог;

- НДС, если не привозятся товары из-за границы;

- подоходный налог.

Бухгалтерская отчетность для ООО в случае УСН – это информация, по которой налоговые органы контролируют доходы юридических лиц. Согласно закону 402-ФЗ, компании обязаны предоставлять налоговые данные о финансах.

Компании, которые находятся на УСН, обязаны представлять бухгалтерский баланс в более простой форме один раз в год. Баланс за 2017 год должен быть сдан до 31 марта 2018 года.

В самом начале баланса необходимо указать, откуда берется форма отчета.

Основная часть состоит также из заполнения двух основных блоков: по активам и пассивам. Блок с активами – это 5 показателей, блок с пассивами – это шесть показателей. При заполнении каждого из них также необходимо придерживаться основных требований, предъявляемых к стандартной отчетности.

3 полезных совета по составлению бухгалтерского баланса

Я уже говорила о том, что баланс составлять нелегко даже профессионалам, особенно, если компания ведет масштабную деятельность.

Чтобы облегчить процесс его составления, воспользуйтесь моими советами.

Совет 1. Пользуйтесь услугами профессиональных бухгалтеров

Бухгалтерский баланс – сложная форма бухотчетности, требующая знаний, опыта и внимательности.

Я рекомендую обращаться за услугами по составлению бухбаланса в случаях, когда:

- у вас нет в штате бухгалтера, вы самостоятельно ведете бухучет своей фирмы, и составление бухбаланса вызывает затруднение;

- вы не уверены в правильности данных, необходимых для составления баланса;

- у вас вызывает проблемы группировка остатков бухсчетов по статьям баланса.

Сотрудники бухфирм имеют большой опыт составления бухгалтерской отчетности, а, значит, они быстро и гарантировано качественно решат ваши проблемы. Это позволит вам избежать искажения отчетности и неприятных последствий в виде штрафных санкций.

Совет 2. Консультируйтесь со специалистами

Если по каким-либо причинам вы не хотите воспользоваться услугами профессиональных сторонних бухгалтеров и у вас возникли трудности при составлении баланса, рекомендую проконсультироваться со специалистами. Это могут быть более опытные коллеги или знакомые практикующие бухгалтера.

Однако я советую воспользоваться консультационными услугами специализированных бухгалтерских фирм. Это совсем недорого, но гарантировано качественно.

Кроме этого, не следует забывать и о том, что бухфирма несет ответственность за консультации, которые предоставляет своим клиентам.

Совет 3. Пользуйтесь программами для формирования бухгалтерского баланса

Формировать бухгалтерский баланс по старинке, ручным способом — занятие сложное и неблагодарное.

Экономьте время и нервы, сведите влияние человеческого фактора в этом процессе к минимуму – составляйте баланс и ведите бухгалтерский учет с помощью специализированных программ.

Подобных программ великое множество. В интернете можно найти и их бесплатные версии. Выбирайте ту, которая подходит для вас лучше всего.

Рекомендую посмотреть видеоролик в продолжение темы статьи.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива, учитывая порядок заполнения бухгалтерского баланса, находится путем суммирования всех показателей в строках этого баланса согласно их последовательности, на протяжении первых двух балансовых разделов.

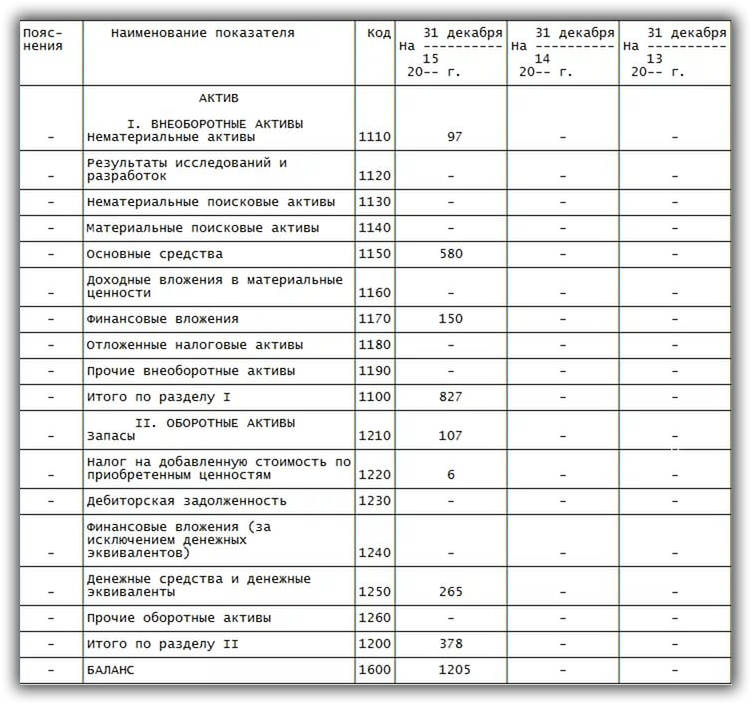

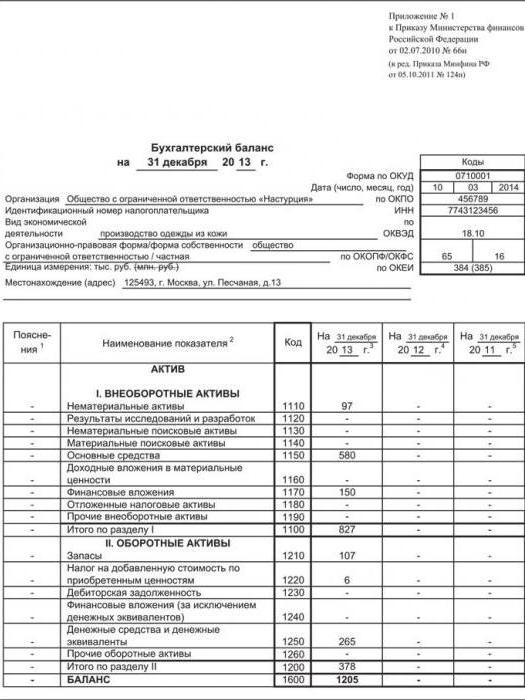

Пример заполнения Актива в бухгалтерском балансе:

Далее, по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

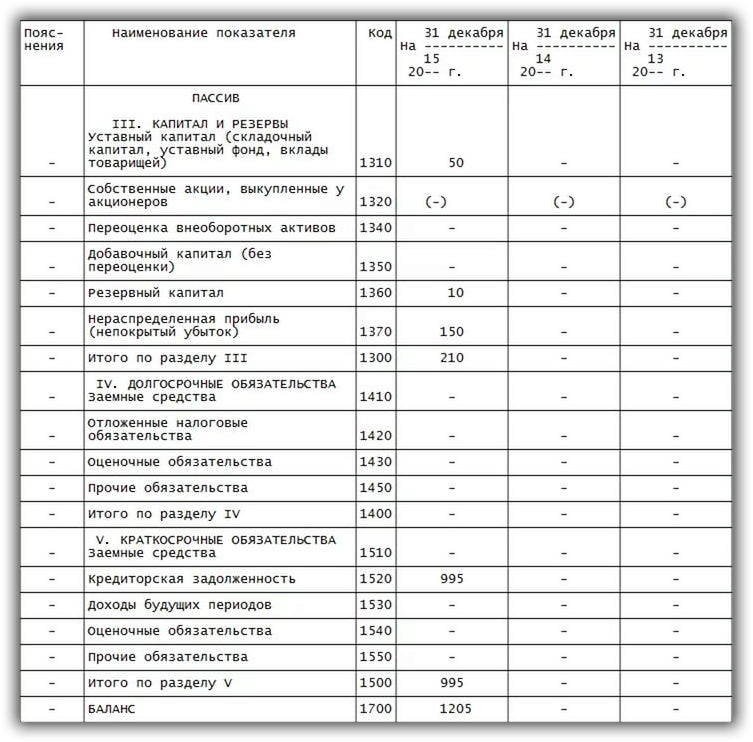

Пример заполнения Пассива баланса:

Иногда, в некоторые строки может быть внесена сумма равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10000000 рублей, то в балансе эта сумма может быть отражена как 10000 тысяч. Некоторые компании, масштаб деятельности, которых очень большой, могут использовать собственное сокращение, удобное для этой компании.

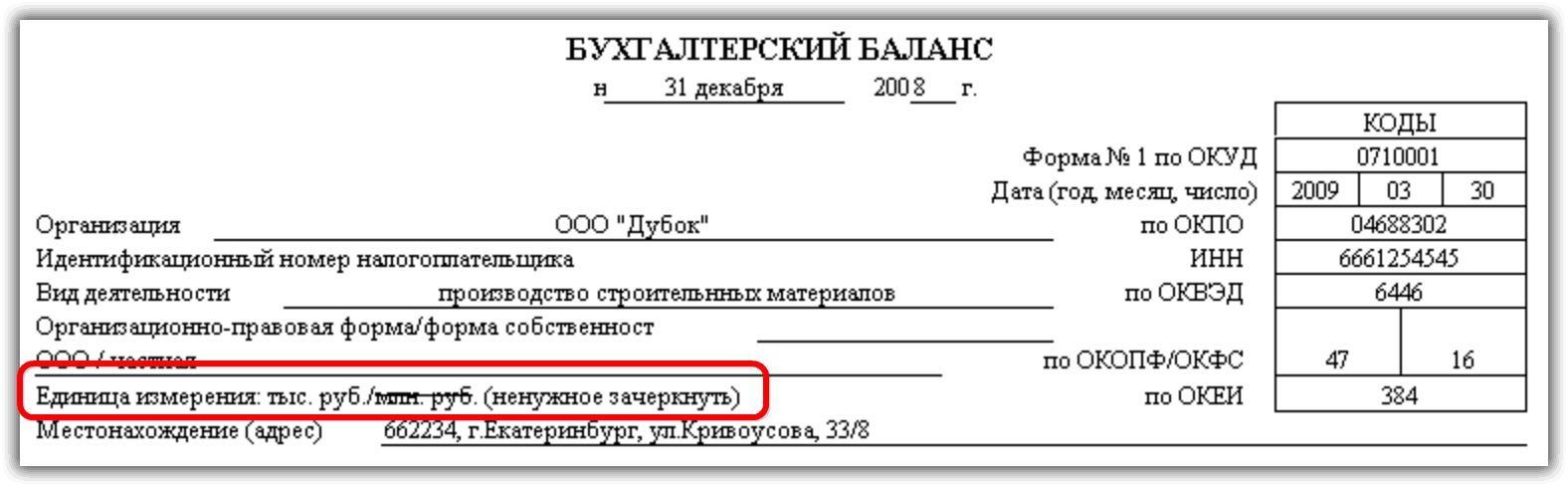

Выбрать в чем выражать показатели можно при заполнении шапки формы баланса:

Полную инструкцию как составить баланс для чайников можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, которые происходят внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.