Список документов для оформления возврата

Для реализации права на «детский» НВ понадобится большое количество бумаг, перечень которых зависит от конкретной ситуации:

- Паспорт налогоплательщика.

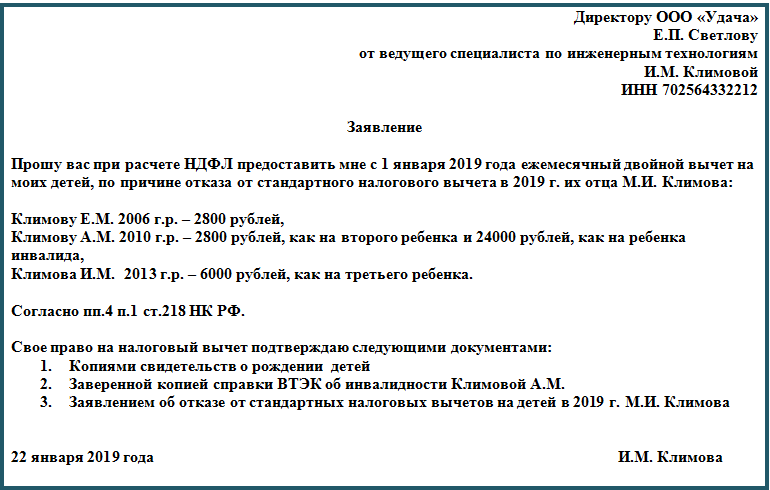

- Заявление на НВ.

- Свидетельство о рождении ребёнка или об усыновлении.

- Справка 2-НДФЛ с места работы (если работник трудился в нескольких учреждениях в течение года, представляют справки ото всех работодателей).

- Акт о назначении опекуна, если за компенсацией обращается опекун.

- Свидетельство о регистрации брака.

- Бумага, подтверждающая инвалидность воспитанника при её наличии.

- Справка с места учёбы подопечного, если он продолжает обучение по очной форме после совершеннолетия.

- Свидетельство о смерти в случае смерти одного из супругов.

- Справка из суда о признании одного из супругов без вести пропавшим, если имеет место такой факт.

- Судебное решение или соглашение об уплате алиментов, если один из родителей платит алименты.

При оформлении двойного вычета на ребёнка (детей) одинокой матерью потребуются соответствующие документы:

- Справка о том, что она не состоит в браке.

- Справка о смерти супруга.

- Справка о рождении ребёнка по форме 25 (если информация об отце в свидетельстве записана со слов матери).

Когда один из супругов оформил отказ на НВ в пользу другого, необходимо представить справку работодателю о том, что его заработок не составил больше 350 000 рублей.

Особенности получения налогового вычета

«Детские» вычеты обычно выплачивают работодатели. Чтобы возвратить НДФЛ, готовят пакет документов и составляют заявление в свободной форме.

Для грамотного оформления бумаги руководствуйтесь описанными ниже рекомендациями:

- Аргументируйте действие ссылкой на нормативные акты (статья 218 Налогового кодекса).

- Пропишите дату, с которой планируется получение возмещения.

- Обозначьте сведения о воспитаннике, на которого оформляется компенсационная выплата.

- Укажите вид НВ – внесите ясность, что заявление подано на получение удвоенной выплаты.

- Опишите причину предоставления НВ в повышенном размере.

- Перечислите прилагаемую к заявлению документацию.

Важно! Если плательщик налогов трудится одновременно в нескольких местах, возвратить НДФЛ он вправе только в одном.

Когда гражданин не смог получить по месту работы НВ или сумма выплачена в меньшем размере – он может исчерпать положенную по закону сумму возмещения в Федеральной Налоговой службе. Бумаги подают в местную ФНС по окончании года. Перечень:

- Декларация 3-НДФЛ за период, в котором работодатель не выплатил вычет или меньшую сумму.

- Документация, удостоверяющая право на пользование льготой (копии).

- Заявление о предоставлении удвоенного вычета с обозначением банковских реквизитов.

- Справка о доходах 2-НДФЛ за прошедший налоговый период.

Налоговые инспекторы начнут камеральную проверку документов со дня их подачи. Процедура длится долго – 3 месяца. После завершения проверки бумаг денежную сумму перечислят на банковский счёт в течение месяца.

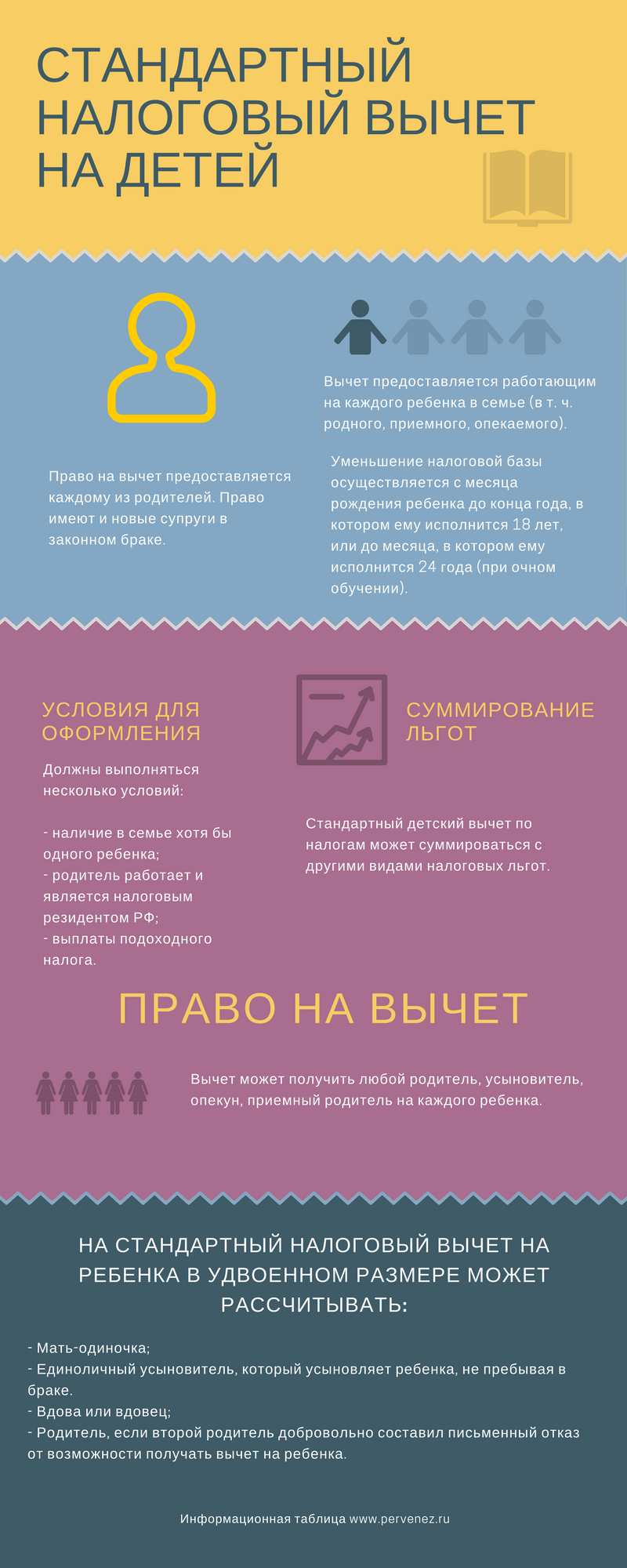

Если на попечении отца или матери, усыновителя или опекуна находится несовершеннолетний ребёнок или несколько детей, законодательством дано право на оформление налогового вычета на детей в двойном размере. Такой льготой может воспользоваться один из супругов, если один в пользу другого отказался от НВ.

Двойной налоговый вычет

По общему определению, та часть налога НДФЛ (на доходы физических лиц), которая не облагается платежом, является налоговым вычетом. Под эту область попадает и стандартный налоговый вычет на детей, уменьшающий ежемесячный уплачиваемый подоходный налог.

По общему определению, та часть налога НДФЛ (на доходы физических лиц), которая не облагается платежом, является налоговым вычетом. Под эту область попадает и стандартный налоговый вычет на детей, уменьшающий ежемесячный уплачиваемый подоходный налог.

Соответственно общим положениям НК РФ получение налогового вычета (как стандартного, так и двойного) на детей сопряжено с выполнением ряда условий, отраженных в нормативных документах.

Правоустанавливающими актами очерчены нюансы, позволяющие претендовать на сумму сокращения налогооблагаемой базы одному родителю или обоим сразу, либо передать возможность получения двойного вычета на детей по НДФЛ одному из супругов.

Общие положения налоговой скидки на ребенка

Налоговая детская скидка может быть получена при выполнении основного условия — это официальное трудоустройство родителя, оформленное трудовым договором, с выплатой подоходного налога, равного 13%.

Налоговая детская скидка может быть получена при выполнении основного условия — это официальное трудоустройство родителя, оформленное трудовым договором, с выплатой подоходного налога, равного 13%.

Размер налоговой скидки, регламентируемый ст. НК РФ, на протяжении нескольких лет остается неизменным. В 2020 году суммы, не облагаемые НДФЛ , также не индексируются и в денежном выражении (в рублях) составляют:

- 1 400 — на первого и второго ребенка;

- 3 000 — на третьего и последующих детей;

- 12 000 — на детей-инвалидов (для родителя, супруга (и) родителя, усыновителя);

- 6 000 — на детей-инвалидов (для опекуна, попечителя, приемного родителя, супруга (и) приемного родителя).

Стандартные скидки предоставляются родителям и усыновителям с рождения малыша и до момента прекращения выплат. Основанием для завершения детских скидок по НДФЛ служит:

- Вступление воспитанников пору совершеннолетия (18 лет);

- Завершение формы дневного обучения в средне-специальном учреждении или в ВУЗе до наступления 24-летнего возраста;

- Продолжение очного обучения студентом, либо получение третьего высшего образования аспирантом, интерном после исполнения 24 лет (выплаты продолжаются до конца календарного года);

- Превышение итогового накопительного дохода сверх порогового значения в 350 000 рублей.

Льготный вычет действителен для студентов, обучающихся в образовательных заведениях как России, так и других государств.

Для опекунов и попечителей стандартные скидки на детей предоставляются в установленных границах. Если же на содержании представителей патроната находятся дети-инвалиды, то льготируемая сумма по НДФЛ уменьшается вдвое: не 12 000, а 6 000 рублей.

Правила начисления фискальных скидок аналогичны для родных и усыновителей детей-инвалидов.

Вычет на ребенка-инвалида суммируется с вычетом, который предоставляется на ребенка с учетом очередности рождения (п. 14 Обзора, утвержденный Президиумом Верховного Суда РФ 21.10.2015).

При определении размера вычета учитывается общее количество детей, не учитывая возраст детей, то есть соблюдается очередность рождения (Письмо ФНС России от 23.01.2012 N ЕД-4-3/781@).

Скачать для просмотра и печати:

Кому предоставляется двойной вычет

Каждый из супругов, чей официальный доход облагается НДФЛ в 13%, имеет право на льготные скидки. Но законом предусмотрены ситуации, когда возможно получить вычет в двойном размере. Тогда сумма, свободная от налогообложения, удваивается (1400 → 2800; 3000 → 6000; 12000 → 24000 руб.).

Каждый из супругов, чей официальный доход облагается НДФЛ в 13%, имеет право на льготные скидки. Но законом предусмотрены ситуации, когда возможно получить вычет в двойном размере. Тогда сумма, свободная от налогообложения, удваивается (1400 → 2800; 3000 → 6000; 12000 → 24000 руб.).

Условия, по которым отец с матерью имеют возможность получить двойной вычет, определены законодательно.

Стандартный удвоенный вычет предоставляется (абз. 12, 15 пп. 4 п. 1 ст. 218 НК РФ):

- Единственному родителю (родному или приемному) либо человеку, выступающему в роли опекуна/усыновителя/попечителя, если он один воспитывает ребенка;

- При оформленном отказе одного из супругов от скидки в пользу другого. Этого права лишены опекуны и попечители.

Если гражданин трудится по совместительству на нескольких работах, то налоговая льгота положена только у одного работодателя, на выбор сотрудника.

Размер налогового вычета

Предельная планка заработной платы, с которой совершается двойной налоговый вычет на ребёнка, составляет 350 000 рублей. Гражданам выплачивают денежные средства в размере:

- 1400 рублей на первого и второго ребёнка.

- 3000 рублей на третьего и последующих.

- 12000 рублей на подопечного с инвалидностью. Если воспитанник усыновлён или взят под опеку – не более 6000 рублей.

На сумму оказывает влияние количество детей в семье. Учитываются и усыновлённые, находящие под опекой. Размер НВ зависит от того, каким по счёту является подопечный и его состояние здоровья. Дополнительные выплаты предоставляются на детей с инвалидностью.

Кто имеет право на вычет по НДФЛ на ребёнка

Согласно нормам действующего законодательства налоговые вычеты на детей в двойном размере предоставляются:

- Единственному родителю (в том числе приёмному), усыновителю, опекуну, попечителю.

- Одному из родителей при условии, если второй отказался от вычета в пользу него.

Термин «Единственный родитель» означает, что у ребёнка фактически или юридически нет отца или матери. Это случай смерти второго родителя, признание его безвестно пропавшим.

Важно! Как неимение второго родителя нельзя трактовать факт развода, лишения родительских прав по решению суда, уклонение от уплаты алиментов.

В письмах Минфина от 01.02.2016 № 03-04-05/4293, от 12.05.2017 № 03-04-05/28746,16.06.2016 № 03-04-05/35111 зафиксирована данная позиция.

Единственный родитель для получения налогового вычета, это:

- Мать-одиночка.

- Отец-одиночка.

- Одинокий приёмный родитель.

- Одинокий усыновитель или опекун.

Перечисленные категории граждан смогут воспользоваться льготой при условии официального трудоустройства и уплаты НДФЛ в размере 13%.

Двойные налоговые вычеты матерям-одиночкам полагаются, если в свидетельстве о рождении ребёнка не обозначен отец или указан со слов матери.

Важно! Право на двойной налоговый вычет нельзя реализовать, если одинокая мать или отец вступает в брак.

Пример

Панова В.В. содержит сына-школьника в одиночку

За своего воспитанника Панова получает вычет в удвоенном размере – 2 800 рублей каждый месяц. С этой суммы работодатель не отчисляет подоходный налог. Заработная плата матери – 23 400 рублей. За вычетом налога сумма составляла бы 20 358. Так как Панова имеет право на льготу от государства, она получает ежемесячно 20 722 рубля. Выгода составляет от 2800 – 13%.

Женщина в апреле 2018 года заключила брак и потеряла право на двойной стандартный вычет на ребёнка как единственному родителю. С мая ей стали выплачивать зарплату с прибавкой в 1400 (а не 2800) рублей с учётом отчисления НДФЛ.

Когда речь идёт об опекуне, воспитывающем ребёнка в одиночку, он приравнивается к единственному родителю для получения налогового вычета. Право подтверждается актом органа опеки о назначении лица в качестве единственного опекуна.

Важно! Если опекун вступит в законный брак, он не утратит льготы на удвоенное возмещение.

Пример

Приморская, не будучи замужем, оформила опеку над ребёнком в 2017 году. По месту работы женщина получала компенсацию НДФЛ в удвоенном размере

В 2018 году Приморская вступила в брак. На работе выплату двойного вычета не прекратили.

Что значит налоговый вычет в двойной величине

Под двойным вычетом на ребёнка понимается разновидность материальной поддержки налогоплательщикам, на иждивении которых состоят дети.

Размер компенсационной выплаты в два раза превышает стандартный налоговый вычет, предоставляемый на общих основаниях. Особенности и механизм возврата подоходного налога регулирует Налоговый кодекс Российской Федерации. Перед обращением к работодателю за возмещением НДФЛ, стоит ознакомиться с положениями статей НК РФ: 78, 218, 220.

Удвоенный «детский» налоговый вычет предоставляется с месяца, в котором появился на свет ребёнок (дети). Если претендентами на льготу являются усыновители или опекуны, период начинается с месяца, в котором вступил в действие договор о передаче ребёнка в семью.