Когда штраф заплатить придется

Заплатить штраф придется, если сумма переплаты меньше доначисленного налога. Однако размер санкции можно существенно снизить

Обратите внимание инспекторов на переплату. Они могут признать ее наличие смягчающим обстоятельством

А значит, штраф будет снижен минимум в 2 раза. Так сказано в п.3 ст.114 Налогового кодекса.

Кроме снижения штрафа требуйте, чтобы налоговики уменьшили налог, доначисленный в ходе проверки, на сумму переплаты по нему за предыдущий период.

Пример 2. В ходе выездной проверки ООО «Пассив» налоговики обнаружили, что фирма в декларации по НДС за декабрь 2002 г. неправильно указала подлежащие вычету суммы налога. В результате предприятие недоплатило НДС в размере 29 197 руб. Фирма представила инспекторам документы, подтверждающие, что на 21 января 2003 г. у нее переплата НДС в размере 22 000 руб. Причем сумма переплаты «Пассиву» не возвращалась.

Налоговики взыскали с фирмы разницу между выявленной недоимкой и переплатой:

29 197 руб. — 22 000 руб. = 7197 руб.

Штраф за неполную уплату налога (п.1 ст.122 НК РФ) составил 1439 руб. (7197 руб. x 20%).

Доначисленный налог и штраф фирма перечислила 14 февраля 2003 г. Ставка рефинансирования в период с 21 января по 14 февраля 2003 г. (25 календарных дней) была равна 21 проценту. За просрочку платежа фирма заплатила пени:

7197 руб. x 1/300 x 21% x 25 календ. дн. = 126 руб.

Заплатить штраф придется и в том случае, если фирма переплатила налог в более поздние периоды по сравнению с тем, когда возникла задолженность. Избежать наказания в такой ситуации можно, если фирма до начала проверки подаст в инспекцию уточненный расчет по заниженному налогу. Так разъяснил Высший Арбитражный Суд (п.42 Постановления Пленума ВАС от 28 февраля 2002 г. N 5).

Пример 3. В ходе выездной проверки ЗАО «Иж-контранссервис» инспекторы обнаружили недоплату по НДС и налогу с продаж. Недоимка образовалась из-за того, что фирма занизила налогооблагаемую базу. За это нарушение налоговики назначили штраф. Фирма с этим не согласилась и обратилась в суд. На заседании истец заявил, что у предприятия по НДС и налогу с продаж переплата.

Суд выяснил, что переплата была в более поздние периоды, и встал на сторону налоговых инспекторов. В решении судьи написали, что переплата в более поздние периоды не освобождает от ответственности за недоплату налога (Постановление Федерального арбитражного суда от 15 апреля 2003 г. N Ф09-1032/03-АК).

В.Шилкина

Эксперт ПБ

Уточнение платежа

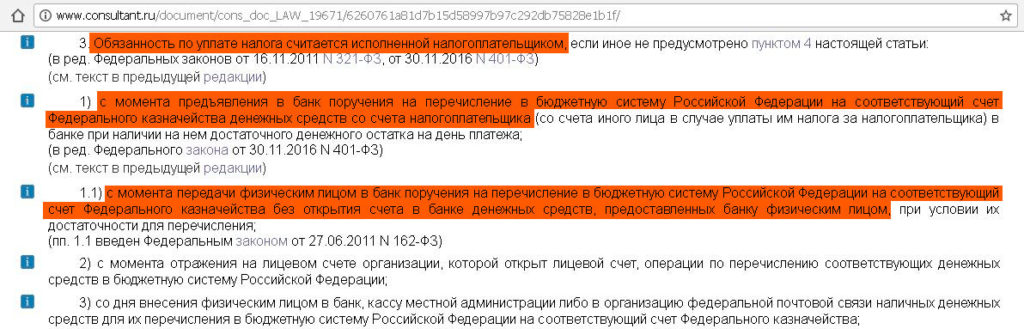

Как известно, налог считается уплаченным с момента предъявления в банк платежного поручения на перечисление денежных средств со счета налогоплательщика (при условии наличия на нем достаточного денежного остатка) в бюджетную систему на соответствующий счет Федерального казначейства (подп. 1 п. 3 НК РФ). В пункте 4 Налогового кодекса указаны только два вида ошибок в «платежке», при которых налог не признается уплаченным: неправильный номер счета Федерального казначейства или ошибочное наименование банка получателя платежа.

Таким образом, если ошибка не привела к неперечислению налога в бюджет (например, указан неверный КБК), то недоимка не возникает. В такой ситуации платеж может быть уточнен (п.7 НК РФ). Для этого следует подать в ИФНС документы, подтверждающие уплату налога, и заявление с просьбой уточнить основание, тип, принадлежность платежа, налоговый период или статус плательщика.

Долг или переплата по налогам: что делать?

В процессе бизнес-деятельности компании или ИП могут сталкиваться с нестандартными ситуациями. Наиболее распространенные из них — задолженность или переплата по налогам. В чем могут быть причины? Какие санкции накладываются на нарушителя? Что делать при появлении излишка или долга? Эти моменты требуют детального разъяснения.

Почему возникает задолженность или переплата по налогам?

К распространенным причинам, которые приводят к долгам или переплате по налоговым платежам, можно отнести:

Классические причины, связанные с деятельностью компании. Например, организация в течение первых девяти месяцев года имела стабильный доход, а в четвертом квартале появился убыток. В такой ситуации размер платежей за девять месяцев года по «упрощенке» превысит начисленную сумму за весь год. В итоге формируется переплата.

Ошибки в расчетах. Долги по налогам ООО (также, как и переплата) могут возникнуть при наличии ошибок в начислении налоговых платежей. При этом сама выплата производится неправильно. При такой оплошности предприятие должно сформировать и передать уточненный отчет. Если этого не сделать, долги по налогам ИП или ООО могут привести к начислению пени. При этом размер штрафа может быть значительным — до 40% от невыплаченной суммы.

Оплошности в платежках по выплате налога. Здесь все зависит от типа ошибки налогоплательщика и накопленного объема задолженности по налогам ИП или ООО. Так, неправильное заполнение полей может стать причиной «подвисания» платежа. Здесь единственный плюс в том, что обязательство по выплате налога считается выполненным. Остается только подать заявление в ФНС и выяснить судьбу транзакции.

Если следствием ошибки стали долги или переплата по налогам, проблему необходимо устранить в сжатые сроки.

Как действовать?

Мероприятия, которые должны быть приняты ИП или компанией, зависят от особенностей проблемы:

- При переплате по налогам можно поступить следующим образом:

Зачесть лишнюю сумму в счет будущих выплат по конкретному виду налога. Такой путь актуален для случаев, когда КБК, где образовался излишек, и КПБ налога одинаковы. Как вернуть деньги, если КБК разные? По законодательству допускается перевод излишка на другой КБК с целью покрытия имеющегося долга или в счет других налоговых выплат. Для проведения такой транзакции требуется оформить заявление на зачет переплаты.

Вернуть средства на расчетный счет ООО. На выполнение такой транзакции налогоплательщику выдается 30 дней. День отсчета — дата, когда ФНС получило заявление по факту переплаты. Если у компании имеется задолженность перед ФНС (по штрафам или пене), деньги возвращаются только поле покрытия имеющегося долга.

В практическом секторе вопрос возврата средств усложнен и тем, что ФНС часто не берут в расчет текущую практику арбитража. В основе принятия решений становятся интересы налоговой инспекции. В итоге возможна организация камеральной проверки. Она актуальна для ситуаций, когда компания передает уточняющий отчет, связанный со снижением начисленного налога.

- При наличии долга по налогам ООО или ИП ситуация по решению вопроса развивается иным путем. Здесь главной задачей руководителя является погашение задолженности. Чем быстрее будут произведены выплаты, тем меньше новых долгов получит предприятие. Отдельного внимания заслуживают начисленные штрафы и пеня (если они имеются). Их также необходимо погашать незамедлительно. Если этого не сделать, сумма задолженности списывается с расчетного счета компании. В наиболее сложных случаях возможна продажа имущества после его изъятия по решению суда.

Чтобы узнать, имеются ли долги или переплата по налогам, требуется периодически производить сверку с ФНС. По результатам предоставленной информации можно принимать решение в отношении дальнейших действий.

Итоги

Проанализировав существующую практику, несложно сделать вывод, что переплата лучше, чем задолженность перед ФНС. Первую можно использовать в роли страховки для ситуаций, когда при следующей проверке работники налоговой выявляют нехватку средств.

Если верить судебной практике, при наличии переплаты организация может избежать ответственности за несвоевременное осуществление платежа (актуально даже для случаев, когда излишек по налогам сформировался позже, чем долг).

Главное при наличии переплаты — заявить об этом в ФНС и произвести расчет до назначения проверки.

Штрафы при задолженности в бюджет по налогу

НАЛОГООБЛОЖЕНИЕ 2017: штрафы при задолженности в бюджет по налогу.

Если организация не полностью рассчиталась с бюджетом по налогам, например, из-за ошибок в расчетах или по каким-то другим неуважительным причинам, ее могут оштрафовать на 20 процентов от неуплаченной суммы налога (пункт 1 статьи 122 налогового кодекса).

При этом некоторые специалисты по налоговому праву придерживаются подхода, в соответствии с которым состав правонарушения, предусмотренный пунктом 1 статьи 122 налогового кодекса, является материальным.

Следовательно, если из-за неправомерных действий компании бюджет ничего не потерял (например, в связи с наличием у фирмы переплаты, которая превышает сумму недоимки), то состав налогового правонарушения отсутствует. Поэтому привлечь организацию к ответственности (а значит, и взыскать штраф) нельзя.

Мнение арбитров: нет задолженности по налогу — нет штрафа

Некоторые проявления такого материального подхода имеются и в правовых позициях ВАС РФ. Так, пленум ВАС РФ в пункте 42 постановления от 28.02.

2001 N 5 разъяснил следующее: неуплата или неполная уплата суммы налога означает возникновение у плательщика задолженности перед бюджетом.

Но если за предыдущий период у него имеется переплата по тому же налогу, которая не была зачтена ранее, то при занижении суммы налога задолженности перед бюджетом не возникает. Естественно, при условии, что сумма переплаты не меньше суммы заниженного налога.

Но только при соблюдении определенных условий, изложенных в пункте 4 статьи 81 НК РФ). В их число входит доплата налога и соответствующей суммы пеней, а также подача уточненной декларации.

Однако на практике часто возникает вопрос — как быть, если на дату уплаты налога переплата еще была, но на момент принятия решения по выявленной недоимке эту переплату уже зачли в счет погашения другой задолженности?

Переплата не должна учитываться дважды

С одной стороны, определить, исполнено налоговое обязательство или нет, можно только на дату уплаты налога за конкретный период. Это именно та временная веха, которая, казалось бы, должна выполнять роль ключевого экзаменатора.

И если на дату уплаты налога недоимка отсутствует в связи с наличием переплаты, получается, на этот момент задолженности перед бюджетом не возникает. С другой стороны, существует такая процедура, как зачет (статья 78 НК РФ).

Зачет выступает процессуальным выражением операций по суммированию недоимок и переплат по налогам для того, чтобы определить действительную налоговую обязанность за определенный период.

Другая ситуация, если зачет фактически не проводился, после даты уплаты налога за конкретный период прошло время и переплату зачли в счет погашения другой задолженности (например, за последующие периоды).

В этом случае недоимку, которую обнаружили в проверенном налоговом периоде, использованной переплатой уже не погасить, иначе сложится ситуация, когда переплата будет учтена дважды.

Первый раз — зачтена в счет погашения недоимки за другой налоговый период, а второй раз — учтена при решении вопроса о привлечении к ответственности по статье 122 налогового кодекса, что выглядит не вполне обоснованно.