Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы

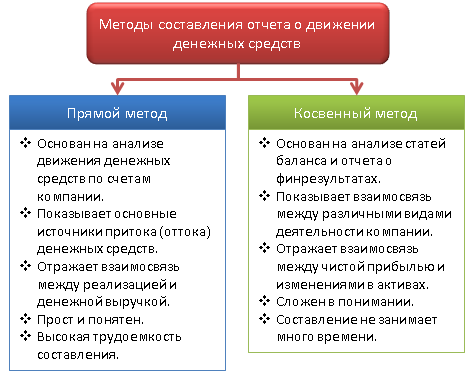

Методы составления отчета о движении денежных средств

Существуют два основных метода построения детализированных

отчетов о денежных потоках – прямой

и косвенный. (рис. 1)

При этом согласно МСФО потоки денежных средств детализируются

в разрезе трех ключевых видов деятельности:

операционная (основная); инвестиционная; финансовая.

Разделение всей деятельности предприятия на три указанные

составляющие очень важно для российской практики, поскольку

положительный совокупный поток может быть получен за счет компенсации

отрицательного денежного потока от основной деятельности притоком

средств от продажи активов (инвестиционная деятельность) или

привлечением кредитов банка (финансовая деятельность). В этом случае

величина совокупного потока «маскирует» реальную

убыточность предприятия

Как заполнять отчет о движении денежных средств прямым методом?

На 01.01 ООО имеет остатки средств в кассе (3000 руб.) и на счете в банке (60000 руб.). Нужно оформить отчет о движении денежных средств. Правила заполнения описаны выше.

По строке «Остаток на начало года» вносится сумма: 3+60= 63 тыс. руб.

За текущий период организация получила 1,77 млн. руб. в виде оплаты от покупателей и еще 472 тыс. руб. в виде авансов. Эти данные берутся из проводок ДТ50 КТ62 и ДТ50 КТ62. В отчет по строке «Выручка от продажи» (стр. 4111) указываются суммы без НДС: 1770–270+472–72 = 1,9 млн. руб.

В текущем периоде организация получила госпомощь в сумме 70 тыс. руб. Средства были направлены на покупку сырья, необходимого для изготовления продукции. В балансе эти операции подтверждаются проводками:

ДТ51 КТ86 – поступили средства из бюджета.

ДТ86 КТ98 – учтены расходы будущих периодов.

Так как госпомощь увеличивает СК, эти суммы отражаются во втором разделе отчета в «прочих поступлениях» (стр. 4119).

В течение года предприятие перечислило поставщикам 944 тыс. руб. Данные берутся из проводки ДТ60 КТ51. Эта сумма за вычетом НДС отражается по стр. 4121. Кроме того, из кассы на выплату зарплаты сотрудников было выдано 150 тыс. руб. Данные берутся из проводки ДТ70 КТ50. Эта сумма заносится в стр. 4122.

За год сотрудникам организации была предоставлена материальная помощь на сумму 210 тыс. руб. Данные берутся из проводки ДТ73 КТ50. Эта выплата относятся к текущей деятельности и отображается в «прочих платежах».

Сотрудник вернул неиспользованные подотчетные средства в кассу в сумме 10 тыс. руб. В этот же период от поставщиков поступила неустойка за нарушение условий договора по реализации продукции в сумме 210 тыс. руб. Эти операции оформлены в балансе проводками: ДТ50 КТ71 (76). Сумма штрафа и подотчетных средств 220 тыс. руб. отражаются в «прочих поступлениях». Вот как заполнять отчет о движении денежных средств по части сделок от операционной деятельности.

За год организация продала станок и здание. Выручка от сделки составила 1,18 млн. руб. Также были реализованы ЦБ другой организации стоимостью 40 тыс. руб. Эти операции заносятся в баланс проводкой ДТ51 КТ60 (76) на общую сумму 1,22 млн. руб. В отчете эти сделки отражаются по стр. 4211 (на сумму реализованных ОС без НДС) и 4222.

За текущий период ООО было возвращено 80 тыс. руб. в виде займа. Данные берутся из проводки ДТ51 КТ58. Эта сумма отражается по стр. 4213.

На приобретение ОС фирма потратила 885 тыс. руб. Данные берутся из проводки ДТ60 КТ51. Прочим организациям были предоставлены займы в размере 60 тыс. руб. Данные берутся из проводки ДТ58 КТ51. Эти две операции заносятся по строкам 4221 и 4223.

За отчетный период организация получила краткосрочный заем на 12 тыс. руб. (ДТ51 КТ66). Эта сумма отражена по стр. 4223. Также предприятие вернуло взятый в банке кредит в размере 320 тыс. руб. Цифры берутся из оборотов ДТ66 КТ51. Эта операция отражена по стр. 4323.

Кто обязан составлять

Составлять отчет о движении денежных средств должны все организации, которые ведут бухучет. Из этого правила есть исключения.

Не представлять такой отчет могут организации, которые вправе применять упрощенные формы бухгалтерского учета и отчетности. Например, это малые предприятия (ч. 4–5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 6 приказа Минфина России от 2 июля 2010 г. № 66н).

В отчете о движении денежных средств приводят данные о трех видах деятельности: текущей, инвестиционной и финансовой. Конечно, если есть что отражать. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

«Денежные потоки от текущих операций»;

«Денежные потоки от инвестиционных операций»;

«Денежные потоки от финансовых операций».

Денежные потоки – это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011).

Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. В частности, не нужно отражать в отчете:

платежи, связанные с инвестированием денежных средств в денежные эквиваленты;

поступления денежных средств от погашения денежных эквивалентов (кроме начисленных процентов);

валютно-обменные операции (за исключением потерь или выгод от операции);

обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

другие аналогичные платежи и поступления (например, получение наличных со счета в банке, сдача наличных в банк, перевод с одного счета организации на другой, зачисление денежных средств в аккредитивы).

Это следует из пункта 6 ПБУ 23/2011.

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011.

Остатки денежных средств на начало и конец отчетного периода (т. е. года) определите в целом по организации с учетом филиалов и представительств. Показатели отчетного года отразите в сопоставлении с аналогичными данными за предыдущий год.

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей

Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.