Справка — расчет определения доли прямых расходов, распределяемых на остатки НЗП за сентябрь месяц 2002 года

N п/п |

Наименование показателя |

Сумма |

1. |

Остаток НЗП на начало месяца |

50 000 |

2. |

Остаток прямых расходов на начало месяца |

10 000 |

3. |

Общий объем заказов, выполненных в течение месяца |

500 000 |

4. |

Сумма прямых расходов за месяц |

250 000 |

5. |

Сдано выполненных работ за месяц |

450 000 |

6. |

Остаток НЗП на конец месяца: стр. 1 + стр. 3 - стр. 5 |

100 000 |

7. |

Доля прямых затрат, подлежащих распределению (стр. 1 + стр. 3 - стр. 6) : стр. 3 |

0,9 (90%) |

8. |

Сумма прямых затрат, включаемых в расходы текущего месяца: (стр. 2 + стр. 4) х стр.7 |

234 000 |

9. |

Остаток прямых затрат на конец месяца: (стр. 2 + стр. 4) х (1 - стр. 7) или стр. 2 + стр. 4 - стр. 8 |

26 000 |

В том случае, если предприятие занимается выпуском продукции или оказанием услуг, следует разработать аналогичные формы справок — расчетов по этим видам деятельности.

Как уже отмечалось в предыдущем номере журнала, рекомендации по разработке и заполнению аналитических регистров налогового учета, по нашему мнению, уместно привести после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года).

Общепроизводственные расходы

Данный счет необходимо использовать, если в структуре организации есть производственные подразделения – ЖЭУ. В каких-то ЖЭУ больше работников, в каких-то – меньше, какие-то занимают большую площадь производственных помещений, какие-то – меньшую, да и обслуживают они дома разной этажности, разной технической вооруженности. Поэтому собрать все расходы на административно-управленческий аппарат всех ЖЭУ воедино и распределить их на все обслуживаемые дома сразу будет неверно. Собирать затраты нужно по статьям расходов в разрезе ЖЭУ. На примере наиболее распространенной программы “1С: Предприятие” это будет выглядеть так:

– первое субконто “Производственное подразделение”. Название справочника говорит само за себя: это собственно подразделения (ЖЭУ);

– второе субконто “Статьи затрат”. Сюда относятся заработная плата, отчисления от фонда оплаты труда, арендные платежи, коммунальные платежи, амортизация. Это обычный набор затрат для аппарата управления подразделения. При маленьком штате и небольшом количестве обслуживаемых домов предприятие может не использовать в учете счет 25, организовав аналитику на счете 20.

Налог на имущество

В соответствии с п.6 Инструкции Госналогслужбы России от 8 июня 1995 г. N 30 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» для целей налогообложения стоимость имущества предприятия уменьшается на балансовую стоимость объектов жилищно — коммунальной и социально — культурной сферы, полностью или частично находящихся на балансе налогоплательщиков. Таким образом, стоимость большей части объектов, находящихся на балансе МПКХ, обложению налогом на имущество не подлежит.

При определении права на применение этой льготы следует иметь в виду, что в состав объектов при применении данной льготы согласно Классификатору отраслей народного хозяйства жилищно — коммунальной сферы включаются:

жилой фонд; гостиницы (без туристических); дома и общежития для приезжих; коммунальное хозяйство — объекты внешнего благоустройства, улично — дорожная сеть; искусственные сооружения; объекты инженерной защиты города; зеленые насаждения общего пользования; уличное освещение; сооружения санитарной уборки городов; здания и подсобные сооружения дорожно — мостового, зеленого хозяйства и инженерной защиты городов; сооружения и оборудование пляжей и переправ; элементы простейшего водоснабжения; объекты коммунального и бытового водоснабжения: очистные сооружения водопровода и канализации со всем оборудованием, механизмами, арматурой и емкостями, все виды водозаборных сооружений, артезианские скважины, сети водопровода и канализации с сооружениями на них, насосные и воздуходувные станции, водонапорные башни; объекты газо-, тепло- и электроснабжения населения и для коммунально — бытовых нужд; районные и другие тепловые сети; районные и другие котельные; участки, цехи, базы, мастерские, гаражи, специальные машины и механизмы, складские помещения, предназначенные для технического обслуживания и ремонта объектов жилищно — коммунального хозяйства.

В том случае, когда МПКХ имеет на своем балансе объекты, используемые для осуществления предпринимательской деятельности, не относимой к основной деятельности жилищно — коммунальных организаций (или хозяйств), стоимость таких объектов включается в налоговую базу по налогу на имущество на общих основаниях.

Налог с продаж

В соответствии с п.3 ст.20 Федерального закона от 27 декабря 1991 г. N 2118-1 «Об основах налоговой системы в Российской Федерации» оплата жилищно — коммунальных услуг не является объектом налогообложения по налогу с продаж. Письмом МНС России от 12 апреля 1999 г. N 01-3-09/741 «О налоге с продаж» разъяснено, что, при определении жилищно — коммунальных услуг, стоимость которых не облагается налогом с продаж, следует руководствоваться, следующими кодами Общероссийского классификатора услуг населению (ОК 002-93): 042 101, 042 201, 042 202, 042 206, 042 207, 042 301, 042 302, 042 403, а также включать услуги населению, стоимость которых взимается в рамках квартирной платы.

В.Р.Захарьин

Проводки в бухгалтерском учете управляющей компании

Далее разберем проводки, которые чаще всего встречаются в учете управляющих компаний. Для удобства распределим их на 2 участка учета, обозначенных ранее:

-

Приобретение ресурсов:

- Д20 К60 – приобретена электроэнергия, водные ресурсы и др. у поставщиков;

- Д19 К60 – отражен НДС по приобретенным ресурсам;

- Д68 К19 – НДС принят к вычету;

- Д60 К51 – перечислены денежные средства в счет оплаты приобретенных ресурсов;

-

Оказание услуг жилищно-коммунального характера:

- Д62 К90/1 – выставлены счета собственникам жилья;

- Д 90/2 К20 – отражена себестоимость оказанных услуг;

- Д90/3 К68 – начислен НДС;

- Д51 К62 – поступили средства от собственников;

- Д60 К62 – зачет средств, которые поступили напрямую от собственников к поставщикам ресурсов.

Указанные проводки применимы для бухгалтерского учета тех управляющих компаний ЖКХ, которые находятся на ОСНО. В учете в УК при УСН, проводок Д68 К19 и Д90/3 К68 не будет.

Что касается льгот по НДС для управляющих компаний, находящихся на ОСНО, они отражаются в учете следующим образом — Д20 К19 – НДС по приобретенным ресурсам отражен в составе их себестоимости (проводок Д68 К19 и Д90/3 К68 при этом также не будет).

Перечисленные выше проводки наиболее часто встречаются в учете управляющих компаний, однако, конечно же, только ими бухгалтерский учет в управляющих компаниях не ограничивается. При возникновении вопросов по другим объектам учета, бухгалтер может обратиться к Инструкции к плану счетов, являющейся частью упомянутого выше Приказа Минфина РФ №94н.

Сверка расчетов

Начнем с тех мероприятий, которые займут длительный период времени, потому что не зависят от бухгалтера предприятия. Это сверка расчетов. Предварительно изучив список контрагентов и договоров, начинаем рассылать запросы на акты сверки или свои акты. Исходя из практического опыта, целесообразно формировать или запрашивать акты сверок за три года. В нашем случае это будут 2012, 2013 и 2014 гг. Особенно актуально это для предприятий-“упрощенцев”. К несчастью, коллеги, работающие в ТСЖ и небольших УК, применяющих УСНО, составляли бухгалтерскую отчетность за 2013 г. не на основании данных бухгалтерского учета, а с опорой на налоговый регистр – книгу учета доходов и расходов. Поэтому баланс был сформирован частично кассовым методом, а частично методом начисления. Нам же нужно получить правильный баланс и удостовериться в реальности сравнительных показателей, указанных в отчетной форме бухгалтерского баланса по состоянию на 31.12.2013 и 31.12.2012.

Что делать с полученным актом сверки, знает каждый бухгалтер: проверяем наличие счетов-фактур, актов выполненных работ, накладных, актов приема-передачи, оплату, а также наличие актов зачета взаимных требований.

При этом не забываем проверить законность осуществления наличных расчетов: не приближается ли сумма наличной оплаты к 100 000 руб. по одному договору? Бытует мнение, что данное ограничение существует только в пределах одного календарного года. Это не так. Если внимательно прочитать Указание Банка России от 07.10.2013 N 3073-У “Об осуществлении наличных расчетов”, можно заметить, что в нем нет упоминаний о календарном времени действия данного ограничения. А значит, может появиться необходимость переходить только к безналичным платежам.

Если все документы по актам сверок с поставщиками получили свое подтверждение, достоверность остатков, указанных на счетах бухгалтерского учета, считается установленной. Если же обнаружены расхождения, не остается ничего иного, кроме как восстановить документы и обратиться к ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности” . При этом расхождение может быть вызвано “опозданием” документа или ошибкой, в том числе существенной. Является ли это ошибкой или “опозданием” документа, а также существенно ли допущенное искажение, бухгалтер решает самостоятельно исходя из своего профессионального суждения в каждом конкретном случае (см. Письмо Минфина России от 24.01.2011 N 07-02-18/01).

——————————–

Утверждено Приказом Минфина России от 28.06.2010 N 63н.

В связи с тем, что отчетность за предыдущие годы (2013 и 2012 гг.) уже сдана, исправление соответствующих остатков по счетам учета расчетов в графах баланса необходимо только при наличии существенной ошибки. Если ошибка была несущественной, ее исправляют записями по соответствующим счетам бухгалтерского учета с использованием счета 91 “Прочие доходы и расходы”. В ТСЖ это будет запись в корреспонденции со счетом 86 “Целевое финансирование”, к которому можно открыть отдельный субсчет “Целевое финансирование прошлых лет”. Дело в том, что по неизрасходованным собранным средствам общее собрание собственников должно принять решение, куда эти остатки направить. Если в результате исправления ошибки образовался дефицит, необходимо увеличить сборы на содержание МКД. Если же это средства, собранные (израсходованные) по коммунальным услугам, нужно пересмотреть расчеты с собственниками по данным услугам.

Учет расходов по управлению МКД

Важным нюансом учета имущества и обязательств организаций ЖКХ является обязанность вести раздельный учет доходов и расходов по видам. В соответствии с этим услуги управления объектом недвижимости учитываются обособленно на счете 20. Поскольку основным доходом таких организаций является выручка от управления многоквартирным домом, то и расходы по этому виду деятельности следует учитывать как основные, а не как общехозяйственные.

Счет 26 в управляющей компании применяется для отражения расходов по иной деятельности.

Отражение затрат, связанных с управлением многоквартирным домом, на счете 20 позволяет воспользоваться главным преимуществом – экономией на НДС. Для этого следует прописать в учетной политике компании, что управление МКД является обособленной услугой. В таком случае всю величину НДС по управлению разрешается зачесть, поскольку такие доходы являются объектом обложения этим налогом.

Учет расходов

- Учет материалов в составе материальных расходов.

Основным направлением расходования материалов является их передача в производство. При организации налогового учета материальных расходов вообще и расхода материалов в частности следует иметь в виду, что часть таких расходов относится к прямым, а часть — к косвенным.

К прямым расходам относятся:

материальные затраты: на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных отдельными статьями НК РФ.

Сумма прямых расходов, осуществленных в отчетном (налоговом) периоде, также относится к расходам текущего отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном (налоговом) периоде продукции.

Стоимость товарно — материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно — материальных ценностей.

В случае если налогоплательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также в случае, если в состав материальных расходов налогоплательщик включает результаты работ или услуги собственного производства, оценка указанной продукции, результатов работ или услуг собственного производства производится исходя из оценки готовой продукции (работ, услуг) в соответствии со ст.319 НК РФ (с учетом распределения прямых расходов).

Перечисленные нормы имеют значение при оприходовании материально — производственных запасов. Если оценка материалов при их принятии к учету была произведена правильно, то они списываются на уменьшение налоговой базы по налогу на прибыль по учетным ценам.

Например, в течение сентября месяца списаны материалы:

в основное производство — на сумму 200 тыс. руб.;

во вспомогательные производства — на сумму 20 тыс. руб.;

списаны материалы для производственных нужд (цеховые расходы) — на сумму 3 тыс. руб.;

списаны материалы для управленческих нужд — на сумму 5 тыс. руб.;

переданы инструменты в основное производство — на сумму 10 тыс. руб.;

переданы в производство комплектующие изделия — на сумму 12 тыс. руб.

В бухгалтерском учете будут оформлены проводки:

дебет счета 20 кредит счета 10 — 40 тыс. руб.;

дебет счета 23 «Вспомогательные производства» кредит счета 10 — 20 тыс. руб.;

дебет счета 25 «Общепроизводственные расходы» кредит счета 10 — 3 тыс. руб.;

дебет счета 26 «Общехозяйственные расходы» кредит счета 10 — 5 тыс. руб.;

дебет счета 20 кредит счета 10 — 10 тыс. руб.;

дебет счета 20 кредит счета 10 — 12 тыс. руб.

Бухгалтерская справка может быть следующей (так как данный вид расходов является наиболее распространенным, в легенде приводится максимально полный перечень видов расходов, отражаемых по той или иной строке):

Ответы на актуальные вопросы

Вопрос №1. Как учитываются суммы, поступившие в счет оплаты коммунальных услуг, в ТСЖ?

Порядок отражения в ТСЖ сумм, поступивших от жильцов в счет оплаты коммунальных услуг, напрямую зависит от того, что прописано в уставе организации. Если устав не содержит сведений об обязательствах товарищества по обеспечении коммунальными услугами, а агентские договора с собственниками жилья не заключены, то все коммунальные платежи, поступавшие на счета организации, приравниваются к выручке.

В этом случае составляют следующие проводки:

- Дт 62 Кт 90 – начислены коммунальные платежи, подлежащие к оплате;

- Дт 51, 50 Кт 62, 76 – поступила оплата коммунальных услуг.

В случае, когда ТСЖ осуществляет деятельность в соответствии с заключенными агентскими договорами, то под определение дохода попадает только величина агентского вознаграждения:

- Дт 76 Кт 60 – на сумму коммунальных платежей, подлежащую оплате;

- Дт 76 Кт 90 – на величину агентского вознаграждения;

- Дт 51,50 Кт 76 – получена оплата коммунальных услуг с учетом агентского вознаграждения.

Вопрос №2. Предоставляет ли управляющая компания отчетность страховым организациям?

Да, в случае наличия в компании наемного персонала организация является страхователем по обязательному пенсионному страхованию. Отсюда вытекает обязанность предоставлять отчетность в Пенсионный фонд по страховым взносам в разрезе сотрудников. Управляющие компании могут воспользоваться правом применять пониженные ставки страховых взносов.

Вопрос №3. Как правильно отразить на счетах расчеты с собственниками недвижимости по пеням, начисленным за несвоевременную оплату коммунальных услуг?

Многие управляющее компании допускают ошибку в учете пеней, начисляя их самостоятельно по аналогии с выручкой в составе доходов. Пени можно признать в учете только в случае определения их судебным решением или же по факту признания их должником, о котором свидетельствует их оплата. Поэтому признание пени в качестве дохода в организации ЖКХ возможно только после оплаты:

- Дт 50, 51 Кт 62;

- Дт 91 Кт 62.

Вопрос №4. Как ведется учет и налогообложение субсидий и субвенций, выделенных из бюджета на финансирование определенных программ?

Учет и налогообложение средств, полученных в виде субсидий и субвенций, ведется по аналогии с учетом целевого финансирования. Поступившие субсидии не попадают под налогообложение НДС, не являются доходом организации при расчете налога на прибыль. Имущество, которое может быть приобретено впоследствии за счет средств субсидий и субвенций, не уменьшает базу налогообложения по налогу на прибыль.

Вопрос №5. Как отражаются в учете активы, переданные компании ЖКХ ее собственником сверх величины уставного фонда?

Средства, полученные компанией от собственника, не относящиеся к уставному капиталу, показывают в учете следующими проводками:

- Дт 10, 51, 50, 08 Кт 75 – поступили средства

- Дт 74 Кт 84 – увеличена нераспределенная прибыль.

Полученные таким образом активы не являются объектом обложения налогом на прибыль.

Затраты на основное производство

Теперь бухгалтер вплотную подошел к формированию, пониманию принципов формирования счета 20 «Основное производство». И опять распространенный вопрос: как организовать учет на счете 20? Все будет зависеть от объема услуг и работ, который обусловлен количеством обслуживаемых домов. Перечислим наши расходы:

- расходы на приобретение коммунальных ресурсов;

- расходы на содержание общего имущества в МКД;

- расходы на благоустройство территорий;

- расходы на проведение текущего ремонта ;

- расходы на выполнение капитального ремонта;

- расходы на оказание дополнительных услуг.

Обособить в учете расходы на проведение текущего ремонта необходимо в ситуации, когда УК применяет освобождение от уплаты НДС, предусмотренное пп. 30 п. 3 ст. 149 НК РФ, когда относит плату собственников помещений за текущий ремонт к средствам целевого финансирования на основании пп. 14 п. 1 ст. 251 НК РФ (особенно если создается фонд текущего ремонта, который используется на финансирование работ раз в три года — пять лет). В иных случаях операции по текущему ремонту можно присоединить к операциям по содержанию общего имущества в МКД.

Для УК, обслуживающих много домов, удобнее всего именно такая укрупненная группировка. Для небольших УК и ТСЖ группировка может быть более детальной, учитывающей адрес конкретного дома.

Типовая конфигурация программы «1С» предлагает к счету 20 два субконто: «Номенклатурные группы» и «Статьи затрат».

Для крупных УК номенклатурными группами могут быть расходы, которые мы уже перечислили, либо стандартные статьи затрат — материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы.

Для ТСЖ и небольших УК удобнее ввести в справочник номенклатурных групп адреса обслуживаемых домов, а перечисленные расходы — в справочник статей затрат. Последний справочник будет более подробным, например необходимо разбить расходы на приобретение коммунальных ресурсов по видам ресурсов, а расходы на содержание общего имущества — конкретизировать. Именно такое составление справочников позволит формировать затраты по определенному дому, не прибегая к дополнительным программным средствам.

Учет расходов ТСЖ

Встречаются советы для ТСЖ вести учет произведенных расходов на счете 96 «Резервы предстоящих расходов», но они ошибочны. Снова обратимся к Инструкции по применению Плана счетов.

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу.

Казалось бы, написано точно для ТСЖ. Но читаем дальше. Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции, в частности, со счетами 70 «Расчеты с персоналом по оплате труда» — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др. А это не что иное, как оценочные обязательства, отражаемые в учете по правилам ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» . Этот бухгалтерский стандарт не распространяется на социально ориентированные некоммерческие организации. ТСЖ, как и все остальные организации, должно отражать оценочные обязательства на счете учета резервов предстоящих расходов. Выбрать для учета обычных расходов счет учета резервов нельзя.

Утверждено Приказом Минфина России от 13.12.2010 N 167н.

Примечание. Документы для ознакомления

- Постановление Госстроя России от 27.09.2003 N 170 «Об утверждении Правил и норм технической эксплуатации жилищного фонда»;

- Постановление Правительства РФ от 13.08.2006 N 491 «Об утверждении Правил содержания общего имущества в многоквартирном доме и Правил изменения размера платы за содержание и ремонт жилого помещения в случае оказания услуг и выполнения работ по управлению, содержанию и ремонту общего имущества в многоквартирном доме ненадлежащего качества и (или) с перерывами, превышающими установленную продолжительность».

Согласно Инструкции по применению Плана счетов для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, используется счет 86 «Целевое финансирование». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы» (при направлении средств целевого финансирования на содержание некоммерческой организации), 83 «Добавочный капитал» (при использовании средств целевого финансирования, полученных в виде инвестиций). Значит, ТСЖ собирает все затраты на уставную деятельность по управлению МКД на счетах 20 и 26 точно так же, как это делается в коммерческих УК. Но затем вместо признания выручки оно отражает использование средств целевого финансирования.

Практикующие бухгалтеры ТСЖ опасаются использовать счета учета затрат, обосновывая это тем, что товарищества ничего не производят и не реализуют, в результате учет организуется без использования счетов учета затрат — только на счете 86. Такой подход представляется методологически неверным.

Расчет квартплаты

Расчет квартплаты и бухгалтерия ЖКХ автоматически осуществляются в 1С. Это современное программное обеспечение, которое позволяет автоматизировать расчет по коммунальным услугам, по квартплате, а также налоговому учету.

«1С: Расчет квартплаты и бухгалтерии ЖКХ» – отвечает всем основным требованиям различных предприятий сферы ЖКХ, таких как:

- УК.

- ТСЖ.

- Рассчетно-кассовых центров.

- Жилищно-эксплуатационных управлений.

- Абонентских отделов поставщиков услуг.

ПО разработано на базе 1С, наиболее популярного бухгалтерского инструмента в России. Это сводит к минимуму затраты на настройку, внедрение и поддержку программы.

Особенности налогового учета материально-производственных запасов

� в РФ (п. 10); 3) Положение по бухгалтерскому учету Учетная политика организации ПБУ 1/98 (п. 7)Порядок списания общехозяйственных расходов- на счет 20 Осн. произв. со счета 26 Общехоз. расходыИнструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (счет 26)

. Теоретические и методологические основы исследуемого вопроса

по бухгалтерскому и налоговому учету

2.1 Бухгалтерский учет материально-производственных запасов

Бухгалтерский учет материально-производственных запасов (далее — МПЗ) регламентируется следующими нормативными актами:

ПБУ 5/01 (Положение по бухгалтерскому учету Учет материально-производственных запасов, утверждено Приказом Минфина России от 9 июня 2001 г. №44н);

Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. №119н).

При этом фактическая себестоимость запасов может формироваться двумя способами: с применением счетов 15 Заготовление и приобретение материальных ценностей и 16 Отклонение от стоимости материальных ценностей и без их применения.

Фактическая себестоимость материально-производственных запасов формируется в зависимости от способа их поступления на предприятие.

К примеру при приобретении материально-производственных запасов за плату фактическая себестоимость складывается из покупной стоимости и прочих затрат на их приобретение, в том числе таможенных пошлин, невозмещаемых налогов, транспортно-заготовительных и других расходов, а при изготовлении силами организации фактическая себестоимость материально-производственных запасов складывается из затрат, связанных с их производством.

Списание материалов в затраты организации осуществляется одним из трех способов (п. 16 ПБУ 5/01, п. 73 Методических указаний):

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

.2 Налоговый учет материально-производственных запасов

бухгалтерский налоговый учет материальный запас

Материальные расходы в налоговом учете признаются расходами, связанными с производством и реализацией. Согласно п. 1 ст.

254 Налогового кодекса (далее — НК РФ) к данному виду расходов относится стоимость любых использованных налогоплательщиком материальных ценностей, имеющих вещественную форму, за исключением основных средств.

В составе материальных расходов отражаются затраты на материалы, используемые как для производственных, так и для общехозяйственных нужд.

Если же потери запасов произошли в результате чрезвычайных ситуаций или были выявлены инвентаризацией и виновные лица установлены не были, то стоимость этих материальных ценностей, включается в состав внереализационных расходов (п. 2 ст. 265 НК РФ).

В налоговом учете стоимость материальных ценностей согласно ст. 254 НК РФ определяется исходя из цен покупки МПЗ, комиссионных вознаграждений посреднических организаций, ввозных таможенных пошлин и сборов, расходов на транспортировку, безвозвратную тару и иных затрат, непосредственно связанных с приобретением ценностей.

Суммы таможенных пошлин и сборов, уплаченных при ввозе импортируемых сырья и материалов, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

Однако на основании п. 2 ст.

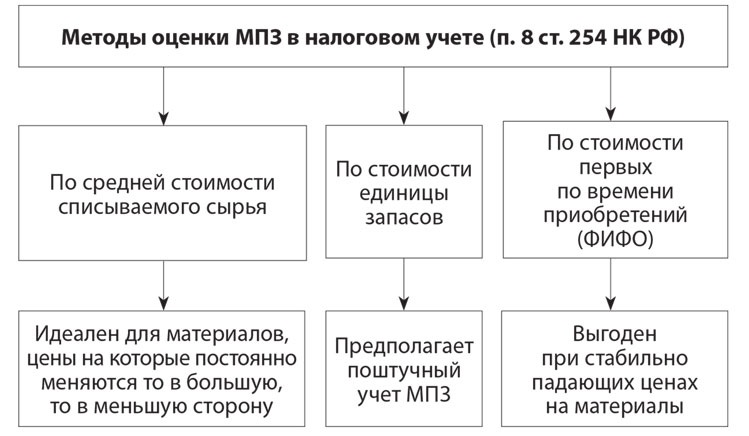

Сырье и материалы списываются в расходы организации одним из четырех методов (п. 8 ст. 254 НК РФ):

по стоимости единицы запасов;

средней стоимости;

стоимости первых по времени приобретений (ФИФО);

стоимости последних по времени приобретений (ЛИФО).

Налогоплательщик закрепляет выбранный способ в учетной политике для целей налогообложения прибыли.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

В основу метода ФИФО заложен принцип, согласно которому при использовании или продаже МПЗ из их общей стоимости должна вычитаться стоимость тех запасов, которые хронологически поступили на предприятие первыми, раньше всех остальных. Это значит, что израсходованные или проданные единицы МПЗ оцениваются по себестоимости тех единиц, которые раньше всех остальных поступили на предприятие, дольше всего находились в составе его МПЗ.

При использовании ФИФО не ставится задача сопоставить затраты и доходы от приобретения и реализации каждой конкретной единицы