Ошибки в платежном поручении при отправке платежа контрагенту

Ошибки в платежках бывают не только при расчете с ФНС и внебюджетными фондами, они также могут возникнуть при работе с контрагентами. Могут произойти следующие ситуации:

- ИНН указан неправильно. Банк не сможет требовать уточнения от налогоплательщика, если по остальным пунктам платежный документ заполнен верно;

- Основание платежа записано неверно. Так как денежные средства найдут правильного получателя, исправить ситуацию не трудно. Нужно только связаться с ним и затем приложить письмо с его ответом к платежному поручению. Несмотря на безобидность ошибки, исправлять ее нужно, чтобы не путать бухгалтеров и налоговые органы;

- Выделение НДС в платежном поручении компаниям на специальном налоговом режиме. Если предприятию, которое в силу уплаты налогов по специальному налоговому режиму (УСНО, например) не платит НДС, прислать платежку с выделенной суммой данного налога, компания будет вынуждена эту сумму перечислить в бюджет. Когда фирма, уплачивающая НДС по заниженной ставке (0% или 10%) получает платежку с НДС по ставке 18%, она должна будет платить налог по высокой ставке. При возникновении таких ошибок, отправителю требуется направить уточняющее письмо банку, который в свою очередь уведомит банковское учреждение получателя платежа;

- Неверное обозначение цели отправки денег. Деньги перечислялись на одни цели, а в ведомости указаны другие причины отправки, например, делалась предварительная оплата услуг, а в платежке указан займ. Если не исправить положение, уведомив банковские учреждения, налоговая служба не позволит сделать налоговый вычет по авансовому платежу;

- Неправильное указание реквизитов контрагента. Иногда компании забывают сообщить своих партнеров о смене платежных реквизитов, и денежные средства остаются в банке до выяснения обстоятельств. Ближайшие 5 дней сотрудник банка будет наводить справки о том, кому предназначался платеж. Здесь два варианта действий. Либо известить банк об ошибке, либо получить возвращенные на 6-ой день деньги и переоформить платежный документ).

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Ошибка или не указан УИН

УИН — это уникальный идентификатор начисления. УИН содержит 20 или 25 знаков. В платежке для него отведено поле 22 «Код» (п. 12 Правил, утвержденных приложением №2 к приказу Минфина России от 12.11.2013 № 107н).

По номеру УИН происходит автоматический учет уплаченных страховых взносов и иных платежей в бюджет. Сведения о платежах в бюджет передаются в ГИС ГМП. Это Государственная информационная система о государственных и муниципальных платежах.

Если в платежке указать неверный УИН, ГИС ГМП платеж не идентифицирует. Обязанность по уплате страховых взносов и других платежей в бюджет будет считаться неисполненной.

Где взять УИН.

УИН устанавливает ФСС или ПФР. Если вы получили требование об уплате налогов или сборов, УИН возьмите из требования.

При уплате штрафов в ГИБДД за автомобиль компании УИН возьмите из постановления. Иначе штраф будет считаться неуплаченным.

Заблуждение № 1. Контролирующие органы всегда сообщают налогоплательщику о зависших платежах и ошибках в платежках

Если платежное поручение на уплату налогов заполнить с ошибками, ФНС может отнести поступившую сумму к невыясненным платежам. То же самое может случиться и при уплате страховых взносов.

Налог считается неуплаченным в двух случаях: неверно указан счет получателя или название банка получателя (пп. 4 п. 4 НК РФ). В таких ситуациях будут начисляться пени за недоимку. Во всех остальных случаях можно просто уточнить платеж (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

1. ФНС сообщит компании о зависшем платеже.

2. ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступит Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/579@, который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная . Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок и их расшифровка:

01 — КБК не указан или указан с ошибкой

03 — ОКТМО не указан или указан с ошибкой

05 — ИНН налогоплательщика отсутствует или указан с ошибкой

06 — указанный ИНН принадлежит другой компании

07 — КПП налогоплательщика отсутствует или указан с ошибкой

08 — ИНН получателя отсутствует или указан с ошибкой

09 — КПП получателя отсутствует или указан с ошибкой

10 — налогоплательщик не состоит на учете в ИФНС

11 — перечислен налог за третьих лиц

12 — в поле 106 платежного поручения основание платежа отсутствует или указано неверно

13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета

14 — в ФНС не открыта карточка расчета с бюджетом

15 — в поле 101 платежного поручения указан неверный статус плательщика или поле пустое

16 — в поле 107 платежного поручения налоговый период не указан или указан с ошибкой

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать письмо об уточнении платежа. Письмо составляется в произвольной форме.

Обратите внимание, что информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка

ФНС идентифицирует платеж по указанному КБК и другим параметрам.

В Приказе ФНС РФ от 25.07.2017 № ММВ-7-22/579@ отмечается, что уточнение платежей налоговые органы осуществляют в соответствии с правилами НК РФ (п. 7, 9). При поступлении в ИФНС заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней выносит письменное решение об уточнении платежа.

Чтобы избежать пеней из-за невыясненных налоговых платежей, рекомендуем периодически проводить сверку расчетов с контролирующими органами.

Неверный КПП в платежном поручении на оплату контрагенту

Сотрудники, составляющие платежные поручения, в платежках иногда указывают неверный КПП получателя или самого отправителя. При составлении платежных документов в системе «Банк-клиент» риск неверного указания КПП собственной фирмы минимален, такие искажения обычно возникают при ручном заполнении платежных документов. Ошибки случаются и по вине контрагента, который не уведомляет своевременно о смене своих реквизитов, включая КПП.

Если в платежном поручении неверно указан КПП плательщика или получателя, а остальные реквизиты правильные, волноваться не следует. Такая ошибка позволяет идентифицировать получателя или отправителя, поэтому банки, как правило, проводят платежи без замечаний. Но проблемы могут возникнуть при зачислении платежа в банке получателя: в отдельных случаях банки запрашивают уточнение реквизитов. Поэтому если вы ошиблись и указали неверно КПП получателя, вначале уточните у него, поступили ли ему деньги. Если нет — можно отправить письмо в свой банк об уточнении реквизитов. Другой вариант при непроведении платежа из-за неверного КПП — дождаться возврата денег на свой счет и повторить перевод средств контрагенту.

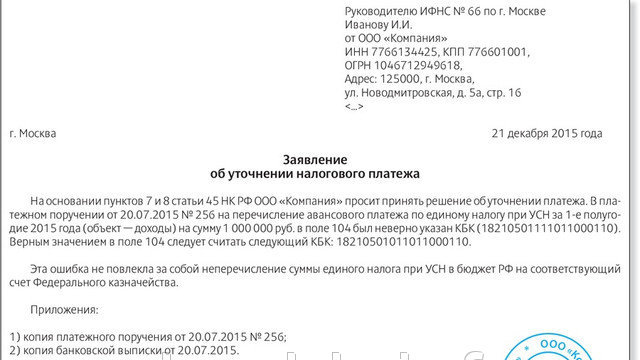

УТОЧНЕНИЕ ПЛАТЕЖА в налоговую, бланк заявления, образец

В случае неправильного указания в платежке по налогам КБК налогоплательщик вправе подать заявление об уточнении платежа. При этом указание в платежном поручении на перечисление налога неправильного кода бюджетной классификации не является основанием для признания обязанности по уплате налога неисполненной. Но для уточнения платежа налогоплательщик может подать в налоговый орган соответствующее письмо, заявление. Об этом сообщила ФНС России в письме от 10.10.16 № СА-4-7/19125.

Итак, если при налоговом платеже или уплате страховых взносов в платежном поручении есть ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, организация может уточнить свой платеж, если напишет соответствующее письмо уточнение. На основании этого документа инспекторы пересчитают пени, начисленные в соответствии с п. 2 раздела V Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» (утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@), уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу.

В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций в этом случае не избежать. Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК, но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя, то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Решение об уточнении платежа налоговая инспекция должна принять в течение 10 рабочих дней с даты, когда получит заявление от организации (письмо Минфина России от 31 июля 2008 № 03-02-07/1-324). О принятом решении инспекторы уведомят плательщика в течение следующих пяти дней. После принятия решения об уточнении платежа инспекция пересчитает пени, начисленные на сумму налога, за период со дня его фактической уплаты до дня принятия решения об уточнении платежа.

Перечень ошибок, которые можно исправить, ограничен. Организация может уточнить:

- основание платежа;

- принадлежность платежа (например, КБК);

- налоговый период;

- статус плательщика (поле 101);

- ИНН, КПП плательщика и получателя.

Уточнить реквизиты платежа можно только в том случае, если допущенная ошибка не повлияла на зачисление налога в бюджет. Такой порядок предусмотрен пунктом 7 статьи 45 Налогового кодекса РФ.

Ошибка в платежном поручении на уплату налогов. Что делать ?

Ниже приведены типовые ошибки в платежных поручениях, которые приводят к нежелательным последствиями, а также способами их устранения.

В статье 45 Налогового кодекса РФ сказано, что налог может считаться уплаченным с того времени, как в банк будет предъявлено поручение на перечисление в пользу бюджета денег со счета налогоплательщика.

Но это не достаточное условие для проведения платежки по уплате налога, что мы и покажем ниже. Объясняется это тем, что, заполняя платежные поручения, налогоплательщики довольно часто опускают ошибки. И, как следствие, факт исполнения обязательств по уплате налога можно решить только через суд. В связи с этим в Налоговый кодекс РФ были внесены некоторые изменения, которые регулируют данную ситуацию.

На данный момент, редакция Налогового кодекса разделяет все ошибки налогоплательщиков на 2 группы:

- Ошибки, приводящие к неуплате налога в бюджет. В таких ситуациях будут начисляться пени за недоимку. А сумму всё-равно нужно заплатить;

- Ошибки, не приводящие к неуплате налога в бюджет. Можно просто уточнить платеж (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Ошибки в платежном поручении

Статьей 45 Налогового кодекса РФ закреплено 2 категории ошибок в платежке, наличие которых ведет к незачислению суммы в бюджетную систему и обязанности заново провести платёж:

- Неверное указание названия банка-получателя.

- Ошибка в номере счета Федерального казначейства.

В этих случаях письмо об ошибке в назначении платежа не освободит от повторной необходимости произвести оплату по правильным реквизитам. А ошибочное перечисление придется возвращать в установленном законом порядке.

Учтите, что на возникшую задолженность всегда начисляются пени, которые в последующем не обнуляются. В том числе когда спор выходит на судебный порядок рассмотрения.

Как правило, письмо в ИФНС об уточнении платежа поможет исправить ошибку, если в поручении на перечисление налога неправильно указан КБК, ИНН, статус налогоплательщика, КПП, название организации и т. п.

На основании разъяснения ФНС России от 10.10.2016 № СА-4-7/19125, не являются основанием для признания налогового обязательства неисполненным неверные:

- КБК;

- статус плательщика.

Для устранения неточности достаточно предоставить письмо об изменении назначения платежа, образец которого законом не закреплён.

Также см. «Статус плательщика в платежном поручении с 2017 года».

Уточнение КБК не вызывает особых проблем, если правильный и ошибочный код относится к одному налогу. В противном случае налоговых санкций не избежать. И скорее всего, доказательство необоснованности пеней перейдет в плоскость спора с налоговиками.

Таким образом, если имеет место указание кодов разного налога, письма о неправильном назначении платежа в платежном поручении в налоговую инспекцию, скорее всего, будет недостаточно.

Также см. «КБК на 2017 год: таблица кодов с расшифровкой».

При ошибочно указанном ОКТМО, если налог идёт в местный бюджет, исправить неточность можно путем перечисления пеней и налога по правильным реквизитам.

Если же платежи направлены в региональный или федеральный бюджет, законодатель предоставляет возможность скорректировать ОКТМО, подготовив уточняющее письмо о назначении платежа.

Также см. «Указание ОКТМО в платежном поручении».