Размер вклада

Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе (п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ).

В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество (основные средства, материалы, товары). Это предусмотрено пунктом 3 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: может ли организация-учредитель внести в имущество ООО вклад стоимостью, превышающей 3000 руб.?

Да, может.

Запрет на передачу имущества стоимостью более 3000 руб. между коммерческими организациями распространяется только на случаи дарения имущества (ст. 575 ГК РФ). Передача вклада в имущество ООО дарением не является.

Во-первых, связано это с тем, что организация-учредитель обязана внести вклад в имущество ООО, если такая обязанность предусмотрена уставом (п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ). А в отношениях дарения передача имущества – это право дарителя. Так, например, даритель в предусмотренных пунктами 1–4 статьи 578 Гражданского кодекса РФ случаях может отказаться от дарения (ст. 578 ГК РФ).

Во-вторых, в отличие от дарения вклад в имущество ООО нельзя считать безвозмездной сделкой. Вклад в имущество влияет на размер чистых активов общества. А исходя из чистых активов определяется действительная стоимость доли учредителя (участника), а также решается вопрос о распределении прибыли. Такой вывод следует из пункта 1 статьи 572 Гражданского кодекса РФ, пункта 2 статьи 14, абзаца 5 пункта 1 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ.

Подтверждают такую точку зрения и некоторые арбитражные суды (см., например, постановления ФАС Западно-Сибирского округа от 14 марта 2008 г. № Ф04-912/2008(510-А81-14), Ф04-912/2008(2124-А81-14), от 4 мая 2006 г. № Ф04-5209/2005(22104-А27-3), Восточно-Сибирского округа от 2 августа 2004 г. № А33-13093/03-С2-Ф02-2880/04-С2).

Если уставом организации не предусмотрена обязанность учредителей внести вклад в имущество ООО, такая сделка между коммерческими организациями квалифицируется как дарение, в отношении которого действует запрет на передачу имущества стоимостью свыше 3000 руб. (ст. 572, подп. 4 п. 1 ст. 575 ГК РФ).

Чтобы избежать такой квалификации сделки, безвозмездную передачу имущества от организации-учредителя оформите в виде финансовой помощи или договором беспроцентного займа.

Регистрация ПУД для получения права на вычет по НДС

Нормативное регулирование

Порядок учета НДС при передаче имущества в УК:

- в учете учредителя суммы НДС, ранее принятые к вычету по ОС, передаваемым в качестве вклада в УК, подлежат восстановлению в размере суммы, пропорциональной остаточной стоимости передаваемого ОС (пп. 1 п. 3 ст. 170 НКРФ);

- учредитель в книге продаж регистрирует первичный документ, по которому передается имущество с кодом вида операции «» (Письмо ФНС РФ от 20.09.2016 N СД-4-3/17657).

Учет НДС при получении имущества в УК:

В учете организации сумма восстановленного учредителем НДС подлежит налоговому вычету. Она отражается в первичных документах на передачу ОС. Счет-фактура не составляется, а в книге покупок будет регистрироваться первичный документ с выделенной суммой НДС с кодом вида операции «01» (пп. 1 п. 3 ст. 170 НК РФ, Письмо ФНС РФ от 20.09.2016 N СД-4-3/17657).

В бухгалтерском учете принимающей организации входящий НДС, предъявленный учредителем, учитывается по дебету счета 19.01 «НДС при приобретении ОС» в корреспонденции со счетом учета добавочного капитала субсчет 83.09 «Другие источники» (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302, от 30.10.2006 N 07-05-06/262).

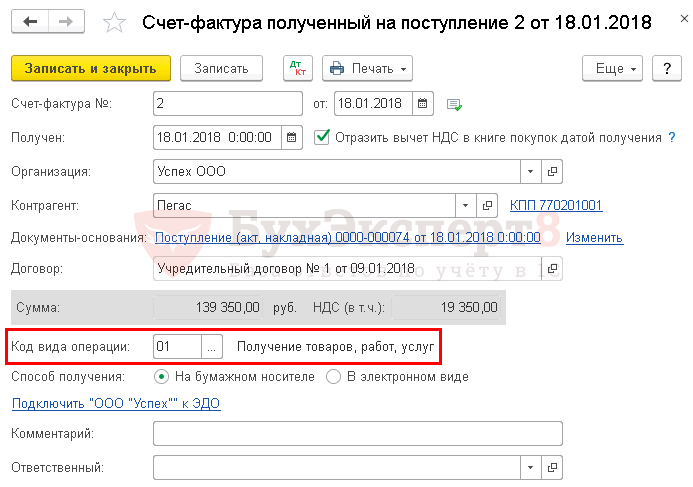

Учет 1С

Для регистрации первичного документа для получения права на вычет по НДС необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Код вида операции — 01 «Получение товаров, работ, услуг».

Особенности безвозмездного вклада от учредителя

Для чего участникам вносить в компанию средства, не увеличивая при этом свою долю и уставной капитал? Такое финансирование призвано для решения одновременно нескольких задач:

- увеличить чистые активы организации;

- добавить к оборотным средствам дополнительные;

- приобрести необходимое материальное или иное имущество;

- улучшить отчетные показатели на балансе.

Если в Уставе не предусмотрено иного, капитал вносится в денежной форме. Закон не запрещает прописать в уставных документах разрешение на внесение вклада в любой форме, такой как:

- движимое имущество;

- вещи;

- объекты недвижимости;

- доля в уставном капитале другой организации;

- акции какой-либо иной компании;

- ценные бумаги;

- нематериальные активы (исключительные права, лицензии, патенты и т.п.).

ВАЖНО! Обязательность таких вкладов регулируется исключительно решением учредителей и вносится в уставные документы

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы вклады, внесенные учредителями в имущество организации, не влияют.

Пример, как учесть денежный вклад учредителя в имущество общества. Организация платит ЕНВД

ООО «Торговая фирма «Гермес»» платит ЕНВД.

Уставный капитал «Гермеса» составляет 400 000 руб. Он разделен на доли между двумя участниками: 60 процентов принадлежит А.В. Львову, 40 процентов – ООО «Альфа». В уставе «Гермеса» указано, что участники обязаны вносить вклады в имущество организации.

14 марта общее собрание участников приняло решение вложить в имущество организации 50 000 руб. в течение месяца. 16 апреля на расчетный счет «Гермеса» поступили следующие вклады:

- от Львова в сумме 30 000 руб. (50 000 руб. × 60%);

- от «Альфы» в сумме 20 000 руб. (50 000 руб. × 40%).

Бухгалтер «Гермеса» сделал в учете такие проводки.

14 марта (формирование задолженности участников по вкладу):

Дебет 75 Кредит 83 – 30 000 руб. – отражена задолженность Львова по вкладу в имущество организации;

Дебет 75 Кредит 83 – 20 000 руб. – отражена задолженность «Альфы» по вкладу в имущество организации.

16 апреля (поступление вкладов в имущество организации):

Дебет 51 Кредит 75 – 30 000 руб. – получены деньги от Львова в качестве вклада в имущество организации;

Дебет 51 Кредит 75 – 20 000 руб. – получены деньги от «Альфы» в качестве вклада в имущество организации.

На расчет единого налога операции, связанные с поступлением вкладов в имущество, не влияют.

Особенности вклада в имущество ООО без увеличения уставного капитала

Любой из учредителей общества с ограниченной ответственностью, а с лета 2016 года и любой акционер АО, может внести дополнительные средства в имущественный фонд организации. Таким образом можно безвозмездно финансировать свою компанию. Если правильно провести оформление этой операции, можно осуществить ее таким образом, что уставной капитал не вырастет, а значит, не нужно будет перераспределять доли участников или изменять стоимость акций.

Познакомимся подробнее с возможностью внесения такого вклада, его законодательным обоснованием, правильным бухгалтерским оформлением и налоговыми последствиями.

Варианты законного признания передаваемого имущества

Учредитель, особенно если он также является юридическим лицом, безвозмездно передавая имущество в фонд организации, должен правильно отразить эту операцию в своих учетных документах. Признать такой акт процедурой дарения нельзя, поскольку его размер, как правило, превышает разрешенные для дарения между организациями лимиты. Чтобы запрет на дарение между юридическими лицами, обоснованный в п. 1. ст. 575 Гражданского Кодекса РФ, не был нарушен, вклад участников в ООО следует рассматривать как:

- инвестиционную сделку;

- общепринятую реализацию.

К СВЕДЕНИЮ! В обоих случаях внесение имущества считается безвозмездной передачей, поэтому эти средства не являются ни расходом передающей стороны, ни доходом принимающей.

Проводки безвозмездной передачи имущества по бухгалтерии

На бухгалтерском балансе процедура безвозмездной отдачи и принятия имущественных активов производится в соответствии с п. 11 ПБУ 10/99 «Расходы организации», Инструкцией по применению Плана счетов и Письмом Министерства финансов России от 29 января 2008 года № 07-05-06/18.

Проводки отдающей стороны:

- если вносится вклад в виде денежных средств: дебет 91-2 «Прочие расходы», кредит 50 или 51 «Долгосрочные ссуды» или 51 «Расчетные счета», в содержании операции указывается, что отражено внесение денежного вклада;

- если в имущество передаются материалы, товары и т.п.: дебет 91-2 «Прочие расходы», кредит 10 «Основные средства», 40 «Уставной капитал» или 41 «Паевой капитал», содержание операции – отражение передачи неденежного внесения средств;

- если в имущество передается какое-либо основное средство: дебет 01 «Основные средства» (выбытие), 02 «Амортизация основных средств» или 91-2 «Прочие расходы», кредит 01 «Основные средства» (эксплуатация), 01 «Выбытие основных средств», отражаемая операция – списание первоначальной стоимости основного средства, амортизации, начисленной по нему, либо передача неденежного вклада.

Проводки принимающей стороны (зависят от того, начислялся ли налог на добавленную стоимость):

- если получение имущества рассматривалось как реализация: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается операция по начислению НДС при внесении вклада в неденежной форме;

- если вклад рассматривался как инвестиционная сделка: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается восстановление НДС, принятого к вычету;

- если вклад произведен в денежной форме: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», операция по отражению денежного вклада в имущество дочерней организации; дебет 50 или 51, кредит 75, получение от участника в качестве вклада в имущество денежных средств;

- при внесении товаров или материалов: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 10 «Основные средства» или 41 «Паевой капитал» – получение от участника неденежного вклада;

- при получении основного средства: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 08-4 «Вложение во внеоборотные активы, приобретение основного средства», кредит 75 «Расчеты с учредителями» – получение от учредителя основного средства как имущественного вклада.

ОБРАТИТЕ ВНИМАНИЕ! Если вклад внесен не в денежной, а в имущественной форме, то получившая его сторона не сможет принять НДС по этому вкладу к вычету