Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Дата подачи декларации

Отсчет трехлетнего периода можно вести с даты представления декларации. О возникновении переплаты налогоплательщик узнает в день уплаты налога или при подаче первоначальной налоговой декларации. На это указывает Президиум Высшего арбитражного суда РФ в постановлении от 25 февраля 2009 г. № 12882/08 (далее – Постановление № 12882/08). Арбитражные суды нередко ссылаются на это постановление (см., например, постановление Федерального арбитражного суда Поволжского округа от 16 марта 2010 г. № А55-2007/20088).

А вот дату подачи уточненной декларации судьи в большинстве своем не признают днем, когда налогоплательщик узнает о наличии переплаты. Кроме того, в названном выше Постановлении № 12882/08 указано, что моментом, когда бизнесмен узнает о факте излишней уплаты налога, не может считаться дата совершения им действий по корректировке налога и представлению уточненной декларации. Налогоплательщик самостоятельно исчисляет налог, поэтому он должен был узнать о возникновении переплаты в день уплаты налога или при подаче первоначальной декларации (постановление Федерального арбитражного суда Московского округа от 10 февраля 2010 г. № КА-А40/520-10).

Но в случае с «уточненкой» многое зависит от ситуации. К примеру, если бизнесмен получил документы, подтверждающие расходы, только спустя три года, то есть когда срок для возврата переплаты инспекцией истек. Именно в момент получения необходимых документов возникает необходимость пересчитать налог, а значит, возникает переплата. На дату уплаты налога и представления декларации переплаты быть не могло, налог рассчитан верно. Сама переплата возникла позже, соответственно, у налогоплательщика возникает право подать уточненную декларацию, а это и укажет на наличие переплаты (постановление Федерального арбитражного суда Центрального округа от 7 апреля 2010 г. № А54-3708/2009-С20).

Другой пример – уточненная декларация подается в связи с выявлением ошибок, которые не могли быть учтены в момент подачи первоначальных деклараций. Предприятие жилищно-коммунального хозяйства выступало посредником между энергоснабжающими организациями и населением и осуществляло лишь функцию по сбору платежей с населения, расчеты налогов предприятие не осуществляло. В связи со сложившейся практикой в регионе такие предприятия не вели налоговый учет. Однако в 2005 году администрация города своим распоряжением обязала руководителей жилищных организаций восстановить налоговый учет по НДС. Приглашенные аудиторы обнаружили переплату, была подана уточненная декларация. Судьи согласились, что в данном случае о переплате стало известно не на дату уплаты налога, а в момент подачи «уточненки» (постановление Федерального арбитражного суда Восточно-Сибирского округа 13 мая 2010 г. № А33-15918/2008; Определением Высшего арбитражного суда РФ от 28 сентября 2010 г. № ВАС-9945/09 в передаче дела для пересмотра в порядке надзора отказано).

Федеральный арбитражный суд Московского округа в постановлении от 30 апреля 2008 г. № КА-40/3363-08 указал, что уточненные декларации поданы в связи с самостоятельным выявлением налогоплательщиком ошибок, а значит, именно дата представления исправленных деклараций является началом срока для обращения в суд.

Новая форма

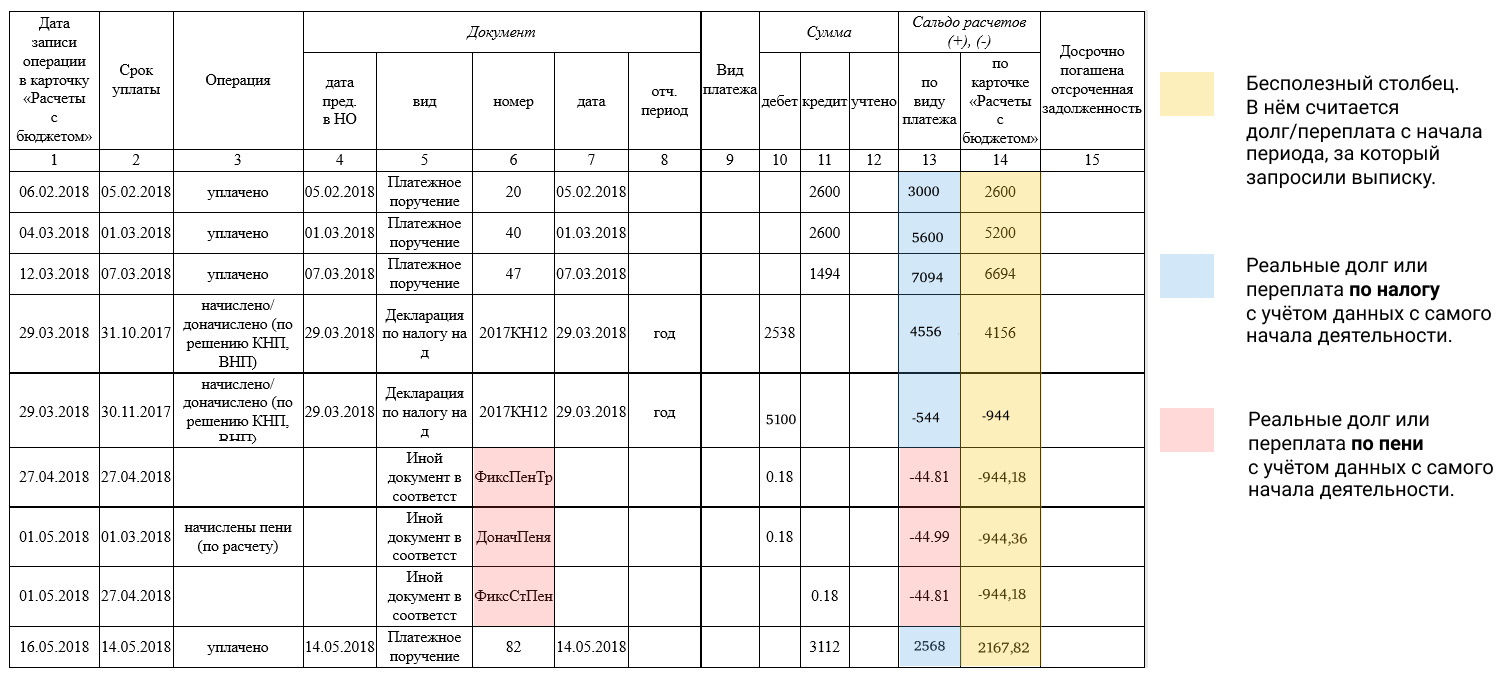

В 2019 году налоговая неудачно обновила своё ПО и выписки стали приходить в новом, непривычном формате.

В старой выписке платежи и начисления по налогу, пени и штрафам были условно разделены на 3 блока. В новой они перемешаны в хронологическом порядке.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность. Отделить расчёты по пени от расчтов по налогу помогут сокращения в 6 столбце — там будет что-то со словом «пеня».

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 колонке идут вам «в минус» — это начисления налоговой. А в 11 наоборот — «в плюс», это ваши оплаты.

Данные в 10 колонке идут вам «в минус» — это начисления налоговой. А в 11 наоборот — «в плюс», это ваши оплаты.

Это выписка по УСН. У предпринимателя на начало года была переплата, потом:

- в апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Поэтому начисление уменьшают на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- в июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Что это за справка, и какая информация в ней указана

Справка об исполнении обязанности по уплате налогов предназначена для подтверждения наличия либо отсутствия задолженности налогоплательщика по перечислению налогов, наличию или отсутствию неоплаченных штрафов, пеней. Актуальная форма утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@.

Документ выдается территориальным управлением ИФНС в бумажном виде. Справка может понадобиться организации в ряде случаев: при подаче заявки на участие в тендере, при получении кредита и т.д.

Если за налогоплательщиком числится хотя бы небольшая задолженность – в справке будет указано «имеет неисполненную обязанность по уплате налогов, сборов…». Документ составляется по данным налоговой инспекции на дату, указанную в запросе. В приложении к нему указываются коды органов ИФНС, по данным которых у налогоплательщика есть невыполненные обязательства перед бюджетом.

Сверка с налоговой: как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Попробуйте Эльбу — 30 дней бесплатно

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

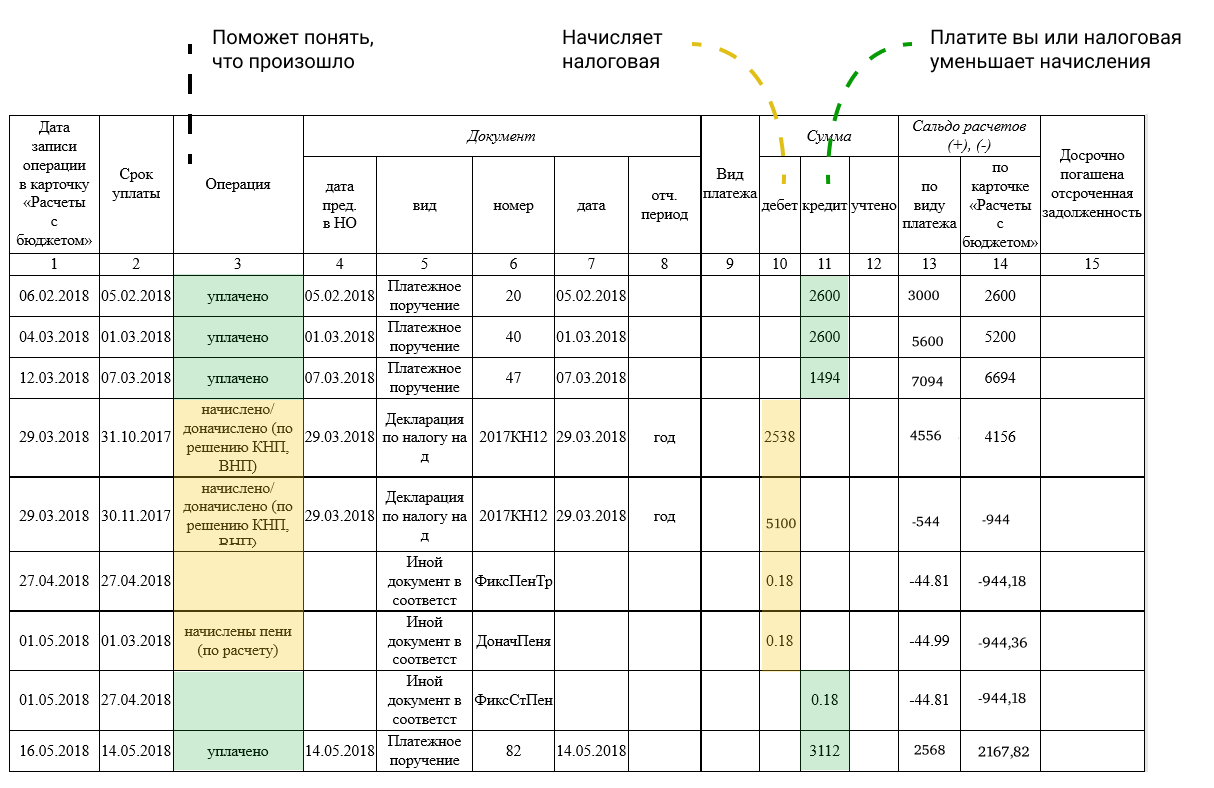

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Сальдо на 1 января показывает ситуацию по расчётам с налоговой на начало года. Действует то же правило, что и в справке: переплата указывается с плюсом, а долг — с минусом.

- Кроме расчётов по налогу в выписке есть сведения по пеням и штрафам. Для удобства они сгруппированы по видам.

- Список операций делится на «Уплачено» и «Начислено по расчёту». «Уплачено» — ваши платежи в налоговую. «Начислено по расчёту» — налог, который вы должны заплатить. Чаще всего, начисления появляются после сдачи декларации. По ней налоговая узнаёт, когда и сколько вы должны заплатить, и заносит эти сведения в базу.

- Ваши платежи попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

- В разделе «Сальдо расчётов» подводятся итоги по долгу или переплате. Если у вас переплата 30 000 рублей, то после начисления налога 5 000 рублей остаётся 25 000 рублей переплаты.«Сальдо расчётов» разделяется на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. Во втором — общий итог по всем платежам. Например, по налогу переплата 30 000 рублей, а по пеням долг 1 000 рублей. Поэтому на начало года переплата по налогу составляет 30 000 рублей, а общая переплата по всем платежам — 29 000 рублей.

- В раздел «Расчёты будущих периодов» попадает налог, который вы должны заплатить позже. Например, вы сдали декларацию по УСН в феврале. Налоговая сразу занесла в базу налог, который нужно заплатить по этой декларации. Но срок уплаты налога за год наступает позже — 31 марта для ООО и 30 апреля для ИП. Поэтому начисленный налог попадает в отдельный раздел «Расчёты будущих периодов». Как только настанет срок уплаты налога, начисленная сумма из этого раздела появится в общем списке операций.

- Документ — вид, номер, дата, отчётный период. Здесь можно посмотреть, на основании какого документа появилась запись в налоговой или проще — строка в выписке. РНалП — расчёт налога первичный, то есть декларация по УСН. На основании декларации вам начисляют налог — ту сумму, которую вы должны заплатить в бюджет. ПлПор — платёжное поручение, банковский документ о том, что вы перечислили деньги в налоговую.

Если у вас есть долг, первым делом, проверьте, все ли ваши платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 21.06.2018