Как заполнить платёжное поручение по НДФЛ в 2020 году

Для предотвращения некорректного платежа, а, следовательно, неуплаты НДФЛ в бюджет очень важно безошибочно заполнить платёжное поручение. Заполнение и форма платёжного поручения регламентированы «О правилах осуществления перевода денежных средств» и приказом Министерства Финансов России от 12.11.2013 №107-Н

Заполнение и форма платёжного поручения регламентированы «О правилах осуществления перевода денежных средств» и приказом Министерства Финансов России от 12.11.2013 №107-Н.

| Этап заполнения | Пояснение |

| Номер платёжного поручения, дата | Указывается порядковый номер документа, дата в формате ДД.ММ.ГГГГ |

| Вида платежа | «Срочно» – в этом случае перевод денежных средств будет осуществлён средствами срочного перевода.

Если вид платежа останется незаполненным, то такое распоряжение относится к разряду несрочных с использованием соответствующих средств перевода. |

| Статус | Для налогоплательщика – 09

Для налогового агента – 02 |

| Сумма | Сумму указывать прописью с заглавной буквы, при этом слова «рублей» и «копеек» прописывать полностью, но количество копеек прописать цифрами.

Цифровое обозначение суммы:

Например: семнадцать тысяч сто пятьдесят рублей 17 копеек (17150-17) |

| Плательщик |

|

| Получатель | Сведения о налоговой инспекции, в которую производится уплата НДФЛ |

| Вид операции | Платёжка всегда под шифром 01 |

| Очерёдность платежа | Как правило, 5 очередь (налоговые отчисления, страховые взносы, перевод платежей контрагентам) |

| Код | Ставится 0. |

| Назначение платежа | Учитывая то, что платёж налоговый, то заполняются ячейки, расположенные над ячейкой «Назначение платежа» в следующем порядке:

КБК (104); ОКТМО (105); двузначный код основания платежа; налоговый период (квартал, полугодие, год или просто указывается дата уплаты налога): МС.03.2020, КВ.01.2020, ГД.00.2018, 20.03.2020 (107); основание платежа (106); номер документа, на основании которого производится платёж (108); дата подписания декларации (109); тип платежа не заполнять. |

Как правильно заполнить платежку по НДФЛ в 2019 году

В документе есть три основных раздела. В первом указывают сумму, которую оплачивают в бюджет. Во втором — данные налогоплательщика. В третьем — данные получателя. В завершении прописывают назначение платежа.

Поле 6 предназначено для указания суммы платежа. Ее прописывают полностью с заглавной буквы. Например, «Сорок восемь тысяч пятьсот рублей». В поле 7 указывают сумму в цифрах. Например, «48500=». Знак «=» ставят в том случае, если в сумме отсутствуют копейки. Если же они есть, сумму записывают, разделив копейки и рубли знаком «-». Например, «1560-30».

Поле 8 предназначено для указания наименования налогоплательщика. Прописывают название компании, организации фирмы и так далее. Например, ООО «Зебра». Если платежное поручение заполняет ИП, прописывают его ФИО, а в скобках указывают «ИП». После этого прописывают адрес регистрации налогоплательщика, выделяя ее знаками «//». Например, Петрова Ольга Дмитриевна (ИП) // г. Москва, ул. Ленина, д. 5, кв. 5//.

Поле 21 предназначено для указания очередности платежа. В нем проставляют один из кодов:

- 3 — если оплату производят по требованию ФНС РФ;

- 5 — если переводят текущий платеж по НДФЛ.

Поле 22 предназначено для указания уникального идентификатора платежа (УИП). Его заполняют в том случае, если этот идентификатор был установлен получателем средств и известен плательщику. При перечислении текущих платежей по НДФЛ в этом поле проставляют «0».

Поле 24 предназначено для указания назначения платежа. Например, «НДФЛ за январь 2019 года».

В поле 101 указывают статус плательщика. Проставляют один из кодов:

- 02 — НДФЛ перечисляет компания, организация, предприятие, фирма;

- 09 — налог оплачивает ИП на ОСНО (общей системе налогообложения).

Поле 104 предназначено для указания КБК платежа (кода бюджетной классификации). С его помощью налоговики разделяют бюджетные платежи. Если НДФЛ платят за работников, указывают КБК 182 1 01 02010 01 1000 110. Если подоходный налог вносит ИП (по итогам предпринимательской деятельности) — 182 1 01 02020 01 1000 110.

Поле 105 предназначено для указания кода ОКТМО муниципального образования, на территории которого налогоплательщик вносит платежи в бюджет. Его проставляют в соответствии с Общероссийским классификатором территорий муниципальных образований. Он утвержден Приказом Росстандарта №159-ст от 14.06.2013 года.

В поле 106 прописывают основание платежа. Например, если перечисляют текущий платеж по НДФЛ, в нем прописывают «ТП». Это правило указано в Приложении №2 к Приказу №107Н.

Также платеж могут перечислять по требованию ФНС РФ. В этом случае в поле 106 указывают «ТР», что означает «требование». В полях 108 и 109 указывают сведения об этом документе.

Поле 110 при оплате подоходного налога оставляют пустым (согласно Указанию Банка России №4449-У от 05.07.2017 года). Это поле заполняют компании, которые рассчитываются с физическими лицами из бюджетных средств: перечисляют пенсии, заработную плату государственным служащим и так далее.

Платежное Поручение Ндфл Образец Заполнения 2020

В реквизите (поле) 107 платежных поручений, согласно восьмому пункту приложения №2 Приказа Минфина РФ №107н от 12.11.2013, отмечается значение налогового периода, за который отчитывается плательщик или налоговый агент (организация, которая обязана исчислять и издерживать налоги у плательщика, чаще всего речь идет о работодателе).

- МС.ХХ.ГГГГ.ХХ – здесь это обозначение месяца от 01 до 12, а ГГГГ – годы, за который будет уплачиваться налог (такая форма актуальна, например, для уплаты налога на прибыль);

- КВ.ХХ.ГГГГ.ХХ – обозначает квартал от 01 до 05 (актуально для уплаты НДС);

- ПЛ.ХХ.ГГГГ.ХХ – обозначение полугодия 01 или 02 (используется для платежа по единому сельскохозяйственному налогу);

- ГД.00.ГГГГ – в данном случае ГГГГ – это год, за который будет уплачиваться налог (например, при полной годовой оплате налога на прибыль);

Образец платежного поручения по НДФЛ в 2020 году

Правила заполнения платежного поручения на уплату НДФЛ утверждены Приказом Минфина. В них указано, что в поле 107 нужно отразить налоговый период. Периодичность уплаты налога может быть месячной, квартальной, полугодовой или годовой. И первые два знака показателя налогового периода означают именно периодичность уплаты налога:

В этом случае, НДФЛ должен быть удержан при окончательном расчете по заработной плате и перечислен в бюджет вместе с НДФЛ с зарплаты. Например, если выплата премии за февраль 2020 года была произведена 23 февраля, поле 107 при уплате НДФЛ необходимо заполнить так: «МС.02.2020».

Образцы платежных поручений в 2020 году

Образец платежного поручения НДС в 2020 году и по другим видам налоговых платежей требует внесения кода КБК (поле «104»). Это требование характерно только для случаев проведения расчетов с бюджетом (по налогам, страхвзносам и т.д.). Указать надо и код ОКТМО (поле «105»), налоговый период (поле «107»).

Когда платятся налоги и страховые взносы, образец платежного поручения должен содержать актуальный КБК, по которому будет идентифицироваться получатель средств, тип страховой системы (пенсионная, медицинская или социальная). В назначении платежа обязательно надо указать, какие взносы перечисляются, с доходов за какой период они рассчитаны.

Платежное поручение по НДФЛ в 2020 году: образец

Плательщик (поле 8). В поле 8 ИП заполняет Ф.И.О. и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110.

Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 101 02020 01 1000 110. Для НДФЛ, удержанного с доходов работников по разным ставкам, — 182 1 01 02010 01 1000 110.

Образцы платежного поручения по НДФЛ в 2020 году

Код КБК приводится в поле 104. Внимательно заполняйте эту строчку, чтобы деньги не зависли на невыясненных суммах или не зачислились в счет другого налога. Актуальные значения КБК при уплате НДФЛ работодателями-налоговыми агентами в 2020 году:

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Платёжное поручение

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения. Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Требования при заполнении

Если налоговое законодательство РФ предусматривает уплату налога несколько раз в год, и для его начисления установлены точные даты, как и в случае с уплатой НДФЛ плательщиком за себя, то в реквизите 107 платежных поручений указываются именно эти даты. Для НДФЛ это: годовой не позднее 15 июля, авансовые – не позднее 15 июля, 15 октября, 15 января (девятый пункт статьи №227 НК РФ; с 2020 года это будет 25 число этих месяцев, согласно седьмому пункту статьи №1 ФЗ №63 от 15.04.2019).

Организация, которая является налоговым агентом, в платежных поручениях должна заполнять реквизит 107 в стандартном порядке, то есть в виде «МС.ХХ.ГГГГ», так как законодательство не предусматривает уплату НДФЛ агентами в какое-либо конкретное число (Письмо Минфина РФ №21-08-11/42596 от 11.06.2019).

Если поле 107 заполнено ошибочно, то средства все равно будут перечислены в бюджет, но плательщик вправе обратиться в ИФНС РФ с заявлением об уточнении налогового периода.

Можно ли одной платежкой перечислить НДФЛ с отпускных и зарплаты

У отпускных и зарплаты срок уплаты НДФЛ разный.

Как рассчитывать, удерживать и платить НДФЛ в 2016 году Вид выплаты Когда доход считается полученным в целях расчета НДФЛ Когда удержать НДФЛ Дата уплаты НДФЛ в бюджет Зарплата Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ) В день фактической выплаты денег (п.

4 ст. 226 НК РФ) Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) Подотчетные суммы на командировку Последнее число месяца, в котором утвердили авансовый отчет (подп.

6 п. 1 ст. 223 НК РФ) При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ) Не позднее, чем на следующий день после удержания налога (абз.1 п.

Есть два способа заполнить это поле: Первый способ. Записать в поле 107 крайний срок, до которого обязаны перечислить налог (п.

8 приложения 2 к приказу Минфина России от 12.11.2013 №107н).

Для НДФЛ с отпускных и больничных это будет последний день месяца, в котором работник получил деньги. Для налога с зарплаты — следующий день после выдачи денег.

Например, если заработок за август вы выплатили 5 сентября, то НДФЛ нужно перечислить не позднее 6 числа. Значит, в поле 10 вы поставите «06.09.2016».

Указать в поле только месяц, в котором у сотрудника возник доход. Например, уплачивая налог с больничных и отпускных за сентябрь, в поле 107 вы укажете «МС.09.2016». А перечисляя НДФЛ с зарплаты за август в сентябре, — «МС.08.2016».

Ведь доход относится к августу. Фрагмент платежного поручения показан ниже.

Когда платить НДФЛ с отпускных?

В разделе 2 указывайте: — в строке 100 – день выплаты отпускных; — строке 110 – та же дата, что и в строке 100, так как в день выплаты отпускных работнику вы удерживаете НДФЛ с них () В 2-НДФЛ — июль 2019. В 6-НДФЛ за 9 месяцев в разделе 2 указывайте: — в строке 100 – всегда последний день месяца, даже если он приходится на выходной – 31.07.2019 ();— строке 110 – дата выплаты зарплаты работникам, так как в этот день вы удерживаете НДФЛ с зарплаты () 5.

Срок перечисления НДФЛ в бюджет В любой день с даты выплаты отпускных работнику по 01.07.2019 включительно () (2) В день выплаты зарплаты или на следующий рабочий день. Ведь перечислить налог надо не позднее дня, следующего за днем выплаты дохода () (2) (2) Если крайний срок перечисления НДФЛ в бюджет по НК попадает на выходной день (например, 30 июня воскресенье), он переносится на ближайший рабочий день. По строке 120 раздела 2 расчета

Основные КБК по страховым взносам в 2019 году

Взносы на ОПС

- По основным и пониженным тарифам – 182 1 02 02010 06 1010 160

- По дополнительным тарифам без спецоценки:

– работникам, указанным в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ, – 182 1 02 02131 06 1010 160

– работникам, указанным в п. п. 2 – 18 ч. 1 ст. 30 Закона N 400-ФЗ, – 182 1 02 02132 06 1010 160 - По дополнительным тарифам по результатам спецоценки:

– работникам, указанным в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ, – 182 1 02 02131 06 1020 160

– работникам, указанным в п. п. 2 – 18 ч. 1 ст. 30 Закона N 400-ФЗ, – 182 1 02 02132 06 1020 160

Взносы на ОМС – 182 1 02 02101 08 1013 160

Взносы на ВНиМ – 182 1 02 02090 07 1010 160

Взносы на травматизм – 393 1 02 02050 07 1000 160

С каких доходов не производится уплата НДФЛ?

Согласно исчислению, удержанию и, соответственно, уплате НДФЛ не подлежат следующие доходы:

| Доходы физических лиц | Комментарий |

| Государственные пособия (за исключением пособия, выплачиваемого по больничному листу), выплаты, компенсации | · пособие по безработице

· пособие по беременности и родам · пособие по уходу за ребёнком до достижения им возраста 1,5 лет и 3 лет |

| Пенсии | Включая все фиксированные и социальные доплаты |

| Компенсационные выплаты | · возмещение вреда здоровью

· бесплатное жильё, коммунальные услуги, топливо или денежное возмещение · натуральное довольствие или денежное возмещение · питание, спортивное снаряжение, оборудование, форма для спортсменов и судей спортивных соревнований |

| Выплаты при увольнении |

За исключением:

· компенсация за неиспользованный отпуск · сумма выходного пособия в части, превышающей трёхкратный размер среднего заработка или шестикратный размер в районах Крайнего Севера или приравненных к ним территориях |

| Выплаты семье погибших военнослужащих или государственных служащих | В случае гибели при исполнении служебных обязанностей |

| Исполнение трудовых обязанностей работником | · переезд на работу в другую местность

· командировочные расходы |

| Командировочные расходы | · суточные (700 рублей на территории РФ, 2500 рублей за пределами территории РФ)

· стоимость билетов в обе стороны на всех видах транспорта, услуги аэропортов, комиссионные сборы, провоз багажа · найм жилого помещения · услуги связи · получение и регистрация загран.паспорта · получение визы · обмен валюты, чеков Обязательное предоставление документов, подтверждающих расходы! |

| Расходы на организацию добровольческой деятельности | · наём помещения

· транспортные расходы · питание (до 700 рублей на территории РФ и до 2500 рублей за пределами РФ) · средства индивидуальной защиты (СИЗ) · добровольное медицинское страхование (ДМС) · одежда, вещевое имущество |

| Алименты | Получаемые физическими лицами |

| Единовременные выплаты | · членам семьи умершего работника (даже вышедшего на пенсию) или работнику (даже вышедшему на пенсию) в связи со смертью близкого родственника

· адресная помощь малоимущим и социально незащищённым гражданам, выделенная из разного уровня бюджетов · работникам при рождении (усыновлении) детей (не более 50000 рублей на каждого ребёнка) |

| Компенсация санаторно-курортного лечения | · работникам, членам их семей, бывшим работникам |

| Компенсация медицинских услуг | · работникам, членам их семей, бывшим работникам |

| Обучение работника | В образовательных учреждениях, имеющих лицензию |

| Доходы, не превышающие 4000 рублей | · подарки

· призы · материальная помощь работникам · возмещение стоимости лекарственных препаратов работникам, членам их семей, бывшим работникам · стоимость промо-продукции |

| Выплаты Профсоюзными комитетами | За исключением выплат за выполнение трудовых обязанностей |

| Пенсионные взносы на накопительную часть | · не более 12000 рублей в год на одного работника |

| Возмещение затрат работников | · уплата процентов по кредитам

· покупка или строительство жилья |

Пример:

ООО «АБВ» направляет своих сотрудников на повышение квалификации, в связи с чем выделяет некоторую сумму, оплачивая обучение. Данный доход, согласно налоговому законодательству Российской Федерации, не подлежит исчислению, удержанию и уплате НДФЛ.

Читайте так же ⇒ “Уточненная декларация 6-НДФЛ”

С 1 июня 2020 г. новые коды

ЦБ РФ утвердил коды вида доходов, которые надо будет указывать в платежных документах на выплату зарплаты и пособий работникам. Банком России утверждены следующие коды для различных видов доходов:

- «1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

- «2» — при переводе денежных средств, на которые не может быть обращено взыскание;

- «3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

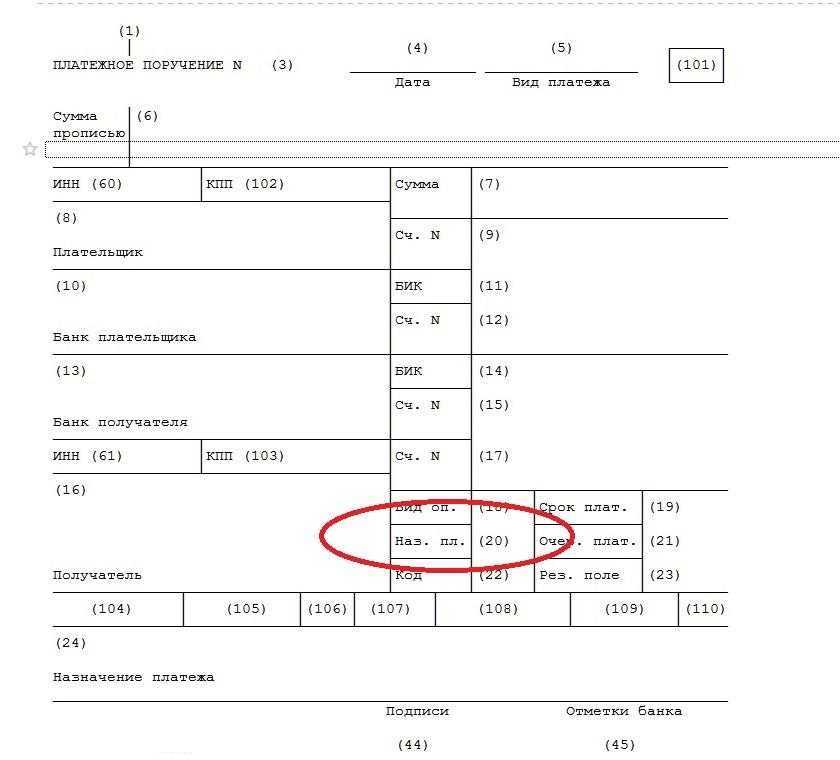

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

Примечание:

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2020 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Можно ли сделать уточнение в платежке по НДФЛ в 2020 году

В 2020 году действуют те же правила уточнения, что и в предыдущее время. Итак, вы нашли ошибку, скорректировать ее реально, если соблюдены определенные требования:

- Перечислению не белее трех лет;

- Корректировка не приведет к недоимке;

- Ошибка не привела к тому, что средства в ФНС не пришли. То есть деньги получены в любом случае, несмотря на погрешности.

Что можно скорректировать:

- Реквизиты отправителя и получателя ИНН/КПП;

- Наименование плательщика и адресата;

- Основание платежа;

- Ваш статус;

- За какое время были отправлены деньги;

- КБК.

Для исправления ошибок работодатель пишет в ИФНС заявление, где указывает все неточности. К документу прикладываете копия ошибочной платежки.

Как заполнить платежное поручение по ндфл в 2019 году

При уплате штрафа указывайте номер и дату решения, согласно которому на фирму или ИП наложили штрафные санкции.

Таблица. Реквизиты плательщика НДФЛ в платежном поручении Значение поля Наименование поля Порядок заполнения 60 «ИНН» ИНН фирмы или ИП, производящих уплату в бюджет.

Знаки 1 и 2 не должны иметь значение “0” одновременно. Если перечисляет третье лицо, оно указывает ИНН фирмы или ИП, за которых осуществляет платеж 102 «КПП» КПП фирмы или ИП, производящих уплату в бюджет.

Знаки 1 и 2 не должны иметь значение “0” одновременно. Если НДФЛ перечисляет третье лицо, оно указывает КПП фирмы или ИП, за которых осуществляет платеж 8 «Плательщик» Организации указывают свое наименование ИП, частнопрактикующие нотариусы, адвокаты — учредители адвокатских кабинетов, главы крестьянских (фермерских) хозяйств указывают ФИО и в скобках соответственно: «ИП», «нотариус», «адвокат», «КФХ» соответственно статусу. Адрес регистрации по месту жительства или по месту пребывания.

Заполняем платежное поручение для уплаты НДФЛ в 2020 году

Оформление поручения банку делается согласно правилам, установленным положением ЦБ РФ от 19.06.2012 № 383-П и приказом Минфина от 12.11.2013 № 107н от 12 ноября 2013 года.

Заполнить платежное поручение не сложно, если хорошо понимать, что означает каждое ее поле. Тем более что отдельные графы знакомы любому бухгалтеру. Например, ИНН/КПП, сумма в цифрах и полностью.

Мы предлагаем вам разобраться с каждой ячейкой документа, тогда сложностей точно не будет.

- Графа 16 – правильная формулировка такая УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается наименование ФНС, куда платите подоходный;

- 21 – ставьте 5, если это стандартное перечисление НДФЛ; 3 – если по настоянию от ФНС;

- 22 – это УИП/УИН. Для подоходного налога будет 0;

- 24 «назначение платежа» — подробно указываете, что платите и за какой месяц. Например, пени по НДФЛ за февраль 2020 года (смотрите образец ниже);

- 61 – ИНН той налоговой, куда вы отправляете деньги. Там должна числиться на учете ваша фирма;

- 101 «Статус плательщика» – пишем 02. Этот код одинаков и для компаний, и для бизнесменов с работниками. 09 — в случае платежа предпринимателем со своей прибыли;

- 102 – КПП организации плательщика, для бизнесменов 0;

- 103 – КПП той налоговой, куда вы отправляете деньги. Где числится на учете ваша организация;

Но это не все коды, более существенную информацию: какой КБК ставить для подоходного налога, а какой для пени и штрафов вы узнаете в следующей главе;

- 106 «Основание платежа» — ТП – текущий платеж, ставится при отчислении суммы налога. АП – штраф, название говорит само за себя. ТР – уплата по настоянию налоговой инспекции. ЗД – добровольное погашение долга;

- 107 – за какое время вы даете распоряжение банку заплатить деньги. Формат графы такой: ХХ.ХХ.ХХХХ. Причем первых два разряда – это буквенное обозначение: МС – месячный, ГД – годовой. Соответственно с 3 по 8 разряд – это цифровое обозначение месяца и года.

Пример. НДФЛ за январь 2020, вы пишите: МС.01.2020. Если месяц указать нереально, например это штраф, то ставиться 00;

- 108 и 109 «Номер и дата документа» – при стандартном платеже НДФЛ – 0. Если вас заставило отправить деньги налоговое ведомство, то номер и дата требования;

- 110 – плательщиками не заполняется.