Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2019 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2019 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

|---|---|

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Платежка налога на прибыль 2019 – образец заполнения

Порядок заполнения платежных поручений определен приказом Минфина № 107н от 12.11.2013 (ред. от 05.04.2017). Единый для всех бланк платежки утвержден положением Центробанка № 383-П от 19.06.2012 (приложение № 2), форма поручения с указанием номеров полей приведена в приложении № 3.

Рассмотрим порядок заполнения полей платежного поручения по налогу на прибыль:

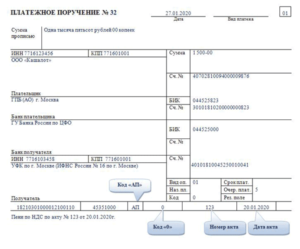

Поля «3» и «4» — указывается порядковый номер и дата платежки.

Поле «101» — статус плательщика. Для организаций, перечисляющих ННП за себя, указывается «01», при перечислении ННП налоговым агентом – «02».

В поля «6» и «7» прописью и цифрами вносится сумма перечисления.

ИНН, КПП и наименование плательщика указывают в полях «60», «102» и «8». Банковские реквизиты (банк, расчетный счет, БИК, коррсчет) – в полях «9» — «12» платежки.

Реквизиты получателя – налоговой инспекции вносят в поля «13» — «17», «61» и «103»

Особенно важно не допускать ошибок при заполнении номера счета и наименования банка получателя – при неточностях в них налог считается неуплаченным, т.е. налогоплательщику придется перечислять его в бюджет заново

При ошибках в других реквизитах достаточно уточнения платежа, при этом деньги все равно поступят в бюджет (пп. 4 п. 4, п. 7 ст. 45 НК РФ).

В поле «101» нужно указать актуальный КБК, соответствующий платежу.

Поле «106» включает аббревиатуру, соответствующую основанию платежа: уплата текущего налога, аванса – «ТП», добровольная оплата задолженности – «ЗД», уплата по требованию ИФНС – «ТР», задолженность по акту проверки – «АП» и т.д.

В поле «107» указывается соответствующий налоговый период в виде восьми знаков, разделенных точками, из которых первые два обозначают периодичность уплаты («ГД» — годовой, «КВ» — квартальный, «МС» — месячный платеж), следующие два знака обозначают номер месяца или квартала (для годовых платежей указывают «00»), последние четыре – год, за который перечисляется платеж. При уплате по требованию ИФНС в данном поле отражается срок, указанный налоговиками в документе.

Номер документа (поле «108») при добровольном или текущем платеже обозначается как «0», при уплате по требованию ставится его номер. Дата документа вносится в поле «109», при этом датой для текущего платежа будет день подписания соответствующей налоговой декларации.

«Назначение платежа» (поле «24») включает обязательную краткую информацию о платеже: какой налог перечисляется, за какой период, в какой бюджет.

«Вид операции» в поле «18» — 01. «Очередность платежа» в поле «21» — 5.

В поле «22» вносится код – идентификатор УИН, если он указан в требовании налоговиков, по которому производится уплата. В иных случаях ставится «0».

Оплата пени в налоговую платежное поручение 2020

26 июня 2020 1 Заполнение платежки по пени в ИФНС имеет ряд особенностей, отличающих этот процесс от процедуры заполнения платежного документа по налогам. Подробности — в нашем материале.

Предназначенные для уплаты в адрес ИФНС пени — это сумма, формирующаяся в результате более поздней уплаты налогов в бюджет по сравнению с установленными для этого сроками (п. 1 ст. 75 НК РФ).

Перечисляются они в ту же инспекцию, куда уплачиваются соответствующие налоги.

Документ на уплату пеней оформляется по тем же принципам, что и на сам налоговый платеж, но с рядом нюансов. Так же как и для платежа по налогам, в него вносятся:

- очередность платежа, , ОКТМО, основание для уплаты;

- название, ИНН, КПП и банковские реквизиты налогового органа;

- название, ИНН, КПП и банковские реквизиты плательщика;

- назначение платежа.

Со своими особенностями при уплате пеней отражаются:

- КБК. Основной набор цифр для пеней всегда схож с применяемым для налога, по которому платятся пени, но знаки 14–17 — это обязательно 2100, указываемые только для пеней.

- Основание платежа.Здесь не всегда бывает достаточно основания для уплаты (их для пеней несколько). Могут потребоваться данные о периоде, за который делается платеж, и документе, по которому производится оплата.

- Назначение платежа.Указывается, что уплачиваются пени и по какому именно налогу, также может возникнуть необходимость в иных сведениях.

- Очередность платежа. Ее выбор будет зависеть от основания, по которому происходит оплата.

Правила оформления платежных поручений на уплату пеней по налогам с 2017 года применяются также в отношении страховых взносов, подчиняющихся НК РФ.

Но при уплате пеней по взносам на травматизм, оставшимся в ведении ФСС, тоже придется учесть ряд особенностей.

Основание платежа, указываемое в платежном документе по пеням, зависит от того, добровольно или по документу, оформленному в ИФНС, он делается:

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте,

- На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- О добровольности платежа будут свидетельствовать буквы ЗД, проставляемые в поле 106. Их наличие позволяет не вносить иные отметки, связанные с основанием платежа (о периоде оплаты, номере и дате документа), и ограничиться проставлением в предназначенных для них полях (107–109) цифры 0. Если же уплачиваемую сумму можно привязать к определенному налоговому периоду, то в поле 107 можно сделать ссылку на него в формате МС.05.2020 или КВ.02.2020.

- Документы, оформляемые ИФНС в отношении пеней, делятся:

- На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте,

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Уплата пеней платежным поручением в 2023-2024 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу

Но на общем порядке присвоения КБК пеням это не отразится.