Шаг 3. Заполняем раздел 2

Он служит для детализации предоставляемых организацией сведений. В образец заполнения расчета сумм налога на доходы физических лиц 6-НДФЛ вносятся конкретные даты вместе с уточнением доходов

При заполнении важно соблюдать периодичность внесения операций: в отчете не должно быть отклонений от реальных событий

В поле 100 отмечается «Дата фактического получения дохода». Указывается последнее число расчетного месяца в соответствии с проведением заработной платы. Исключение составляют больничные листы и выплаты по отпускным: фиксируется фактическая дата уплаты.

Графа 110 — отмечается реальная дата удержания дохода по правилу: удержание происходит в день получения дохода (исключая зарплату).

Поле 120 — ставится фактический срок перечисления дохода.

В поля 130 и 140 вносятся сведения о суммах фактически полученных и удержанных доходов соответственно.

При разделении действий — проводок по конкретной операции на различные налоговые периоды в разделе 2 — необходимо указать периодичность их завершения.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

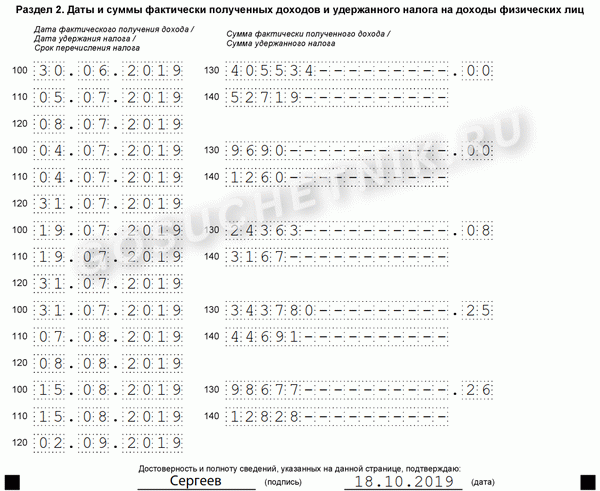

Особенности заполнения второго раздела

Второй раздел объединяет данные о датах выплат и удержаний, суммах доходов и налогов. Сведения вносятся построчно:

- 100 – день выплаты дохода;

- 110 – день удержания налога;

- 120 – дата перечисления налога в бюджет;

- 130 – размер начислений;

- 140 – размер удержаний.

В бухгалтерской практике бывают ситуации, когда штатный специалист получает доход дважды (или больше) за день, а дни удержания и перечисления НДФЛ в бюджет с него отличаются. В этом случае следует заполнять отдельный блок на каждый доход. При совпадении дат удержания и перечисления сведения можно объединить в один блок.

Отражение премиальных

Датой получения дохода в виде премиальных в отчетной форме будет последний день месяца, в котором подписан приказ об их выплате. Если приказ датирован 15 апреля, то:

- в строке 100 НДФЛ указывается 30 апреля (заключительный день месяца);

- в строке 110 – дата фактической выплаты премии.

Больничный лист

В бланках налоговой отчетности отображаются только налогооблагаемые выплаты. Пособие по беременности и родам к таковым не относится, поэтому в форму НДФЛ не включается.

- в позициях 100, 110 указывается день фактической оплаты больничного листа;

- в позиции 120 – день уплаты налога, обычно это заключительный день месяца;

- в строке 130 отображается общая сумма больничных выплат (включая налог);

- в строке 140 – размер налога на доход физлица.

Отпускные

Отпускные выплаты отражаются в 6 НДФЛ в том же месяце 2020 года, в котором производилась выплата. Если сумма начислена, но не выплачена, в отчет она не включается. Пример заполнения с учетом отпускных выглядит так:

В разделе 1 указываются:

- в графе 020 – общая сумма выплаченных в отчетном месяце отпускных;

- в графах 040 и 070 – суммарный размер налога.

В позиции раздела 2 вносятся следующие данные:

- 100, 110 – фактические даты выплаты;

- 120 – дата уплаты налога с отпускных;

- 130 – сумма начисленных отпускных;

- 140 – сумма удержанного налога.

Заполнение 6-НДФЛ в части сумм отпускных

дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст.

223 НК РФ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом:

по строке 100 указывают дату 27.06.2016;

по строке 110 — 27.06.2016;

по строке 120 — 30.06.2016;

по строкам 130 и 140 — соответствующие суммовые показатели.

Правила отражения отпускных в неоднозначеных ситуациях

Выплатили отпускные уже после того, как сотрудник ушел отдыхать

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Выдать отпускные надо не позднее чем за три дня до ухода сотрудника в отпуск (ст. 136 ТК). Но даже если выдали деньги с опозданием, то дата дохода не меняется – это день фактической выдачи отпускных.

Если выплатили отпускные с опозданием, то сотруднику выдайте компенсацию – не менее 1/150 ставки ЦБ (ст. 236 ТК). Эта выплата не облагается НДФЛ, поэтому в расчете ее не отражайте

Выдали отпускные в последний день месяца

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Выплатили отпускные по отпуску, который переходит с одного месяца на другой

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК)

Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные

Отпуск с последующим увольнением

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога;

- строка 100 – последний рабочий день перед отпуском;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Правила заполнения формы

Основные правила и требования заполнения расчета сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

10. В форме на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

строка 070 — 7 150

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 140 — 3 900

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

- строка 040 — 3 900

- строка 070 — 3 900

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 140 — 3 900

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

- строка 040 — 3 900

- строка 070 — 3 900

- строка 100 — 24.03.2017

- строка 110 — 24.03.2017

- строка 120 — 31.03.2017

- строка 140 — 3 900