Ошибка в чеке замечена сразу

После того, как покупатель уже завершил покупку, и кассир отдал ему чек, человек замечает ошибку, самостоятельно рассчитав стоимость приобретения. В таком случае также бывает 2 исхода:

- Сумма в чеке больше реальной (то есть покупатель заплатил магазину больше, чем нужно).

- Сумма в чеке меньше реальной (то есть покупатель заплатил магазину меньше, чем требовалось).

В первом случае вряд ли кто-либо не стал бы возмущаться, поэтому покупатели в таких ситуациях идут разбираться. Кассир в таком случае обязан провести перерасчет, распечатать новый чек, вернуть покупателю ту сумму, которую ошибочно забрал, а также в конце рабочего дня составить документ, в котором будут указаны все ошибочные операции, чеки и другие казусы. Но, очевидно, тяжесть данного случая отличается от случая, при котором пишется объяснительная, что опоздал на работу.

Во втором же случае редко кто останется порядочным человеком. Чаще всего в подобных ситуациях покупатели просто забирают себе некий «бонус», полученный от магазина совершенно случайно. Тогда кассир, обслуживающий данного человека, должен самостоятельно вернуть магазину сумму ущерба. В ином случае, если покупатель добросовестно возвращается к кассиру с неправильно пробитым чеком, повторяются действия из первого случая.

Ошибка в чеке замечена через определенный промежуток времени

В этом случае кассиру придется поработать с бумагами. Дело в том, что все неверно оформленные или пробитые чеки и покупки заносятся в документ именно в день их выдачи (появления). Соответственно, это правило распространяется и на давние чеки.

Кассиру потребуется найти документ за определенное число, сделать там исправление (что занимает довольно много времени), позже заверить все у начальства. И, конечно, написать объяснительную об ошибочно пробитом чеке.

Как писать объяснительную записку на возврат денег по кассе?

Объяснительная записка – это такой же документ, как и другие рабочие бумаги, поэтому к ее составлению нужно подойти очень внимательно и с умом. Ни в коем случаем нельзя путать название: объяснительная или пояснительная записка.

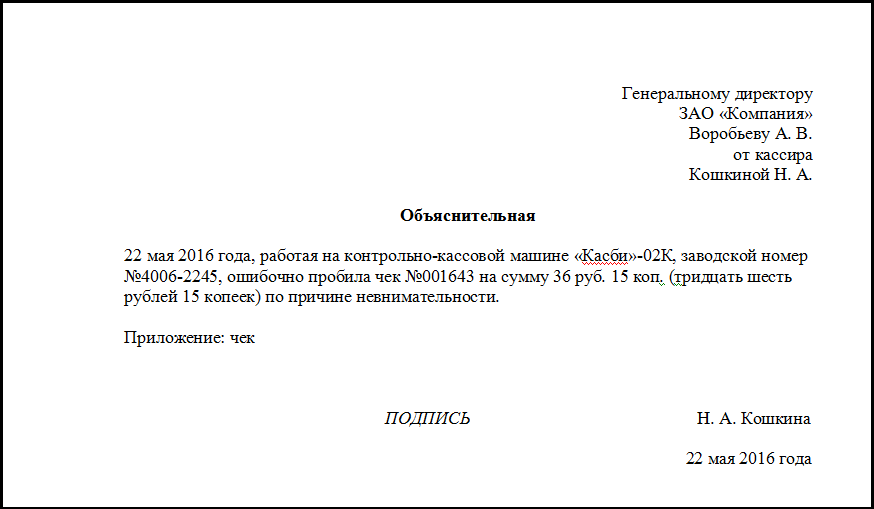

Итак, начинать писать любой документ необходимо с адресата. Проще говоря, в правом верхнем углу мы указываем получателя сего документа. Работнику необходимо указать в данном поле должность, компанию, фамилию и инициалы начальника. Все это указывается в дательном падеже. И затем уже идет собственное имя, здесь мы используем родительный падеж.

Обязательно указываем название документа прямо в центре строки. Желательно выделить его полужирным шрифтом, а также сделать на 1 или 2 единицы больше. В данном случае пишем «Объяснительная» или «Объяснительная записка».

В основной части документа нужно указать дату происшествия, кассовый аппарат, на котором работал сотрудник (все его данные, в том числе и номер аппарата), номер пробитого чека, сумму в чеке (сначала пишем цифрами, затем в скобках рядом указываем развернутое число в письменном виде). И, безусловно, указываем причину ошибки. Это могут быть:

- невнимательность (или иные причины, зависящие от самого кассира);

- поломка кассового аппарата, его выход из строя;

- проблемы с кассовой ленты (она может закончиться).

В конце объяснительной указываем приложение – сам кассовый чек. Закончить документ нужно подписью, датой и своим именем.

Что поможет составить объяснительную на возврат по кассе?

Существует ряд хитростей, которые помогут сотруднику грамотно и правильно составить объяснительную. По такому же принципу можно составлять и другие документы, например, объяснительную записку о невыполнении должностных обязанностей.

- писать документ нужно используя официально-деловой стиль, исключая все просторечные и экспрессивные высказывания и слова;

- старайтесь писать развернуто, то есть стараться полностью с уточнениями указывать информацию о действующих лицах произошедшего, например, писать номер и дату выпуска кассового аппарата;

Писать нужно без грамматических и пунктуационных ошибок, проверяя каждое слово и предложение в целом. Можно воспользоваться услугами профессионалов, но это, как правило, платно.

Расскажите, приходилось ли вам когда-нибудь писать объяснительные записки? Оставьте свое сообщение в , а также смотрите видео о том, что делать, если принуждают к увольнению.

Пример объяснительной записки о неправильно пробитом чеке

07.11.2018

Никто не застрахован от ошибок, и работники кассы не являются исключением. На практике часто происходят ситуации, когда они пробивают чеки с неверными суммами.

Ошибка обнаруживается сразу, если покупатель в магазине обращает внимание на некорректную стоимость, или через определенное время, по результатам сверок. От того, в какой момент выявлена оплошность, зависит выбор способа ее исправления

От того, в какой момент выявлена оплошность, зависит выбор способа ее исправления.

Способ исправления ошибки зависит от того, когда ее выявили.

Ситуация №1

Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

В этом случае нужно забрать неверный документ у покупателя и выдать ему правильный. В конце дня работник составит отчет п форме КМ-3, в котором отразит сумму возврата по неиспользованным и ошибочным чекам.

Неверный документ обязательно нужно приложить к отчету, поставив на нем отметку «Погашено». Если он отпечатан на термобумаге, рекомендуется снять с него копию. Текст, нанесенный на такую бумагу, быстро выцветает, и дополнительные меры позволят избежать проблем с контролирующими инстанциями.

Делать чек на дельту нет необходимости: эта операция не повлияет на величину налога, рассчитываемую кассовым аппаратом. Она может быть необходима только для упрощения ведения бухгалтерского отчета внутри организации. Сумма ошибочно пробитых чеков отражается в кассовом журнале в графе 15. Делать РКО не нужно.

Основание для уменьшения дневной выручки – КМ-3. Ошибочно пробитый чек вычитается из полученной суммы. Отчет распечатывается в одном экземпляре и подписывается директором компании, руководителем отдела и сотрудником кассы.

Если чек был пробит на сумму, меньшую нужной, следует выбить документ на разницу. Кассир не имеет права не выполнить эту операцию: его действия будут расценены налоговыми органами как неиспользование ККМ, что влечет серьезные штрафы для организации. Согласно действующей практике, чек на неполную сумму приравнивается к невыданному.

Ситуация №2

Если ошибку обнаружили после подготовки ежедневного отчета с гашением, ее необходимо исправить. Порядок действий ответственного сотрудника аналогичен Ситуации №1, за исключением пункта о внесении данных в журнал кассира.

Аннулирование ошибочной операции делается путем создание РКО на разницу. Ордер выдается из «головной кассы», потому что к этому моменту дневная выручка уже оприходована.

Оставить недочет неисправленным нельзя. Действия компаний, связанные с применением ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, составляющими 40-50 тыс. рублей за одну оплошность. Поэтому кассиру следует знать инструкцию по корректировке ошибок и применять ее на практике.

Ошибочно пробитый чек на онлайн кассе как оформить объяснительную

Тогда величина фактической выручки разойдется с показателем, который при помощи онлайн-кассы поступит к ОФД, а затем и в налоговую. Чтобы избежать расхождений, кассир должен пробить чек коррекции и тем самым «подогнать» фискальные данные под фактическую выручку.

Для этого, собственно говоря, и предназначен чек коррекции. Ошибки в сумме «исходного» чека могут быть двух видов. Первый — кода кассир указал величину меньше, чем нужно. Второй — когда кассир указал величину больше, чем нужно. Рассмотрим каждый случай в отдельности.

Сумма в «исходном» чеке меньше, чем нужно Предположим, что кассир указал в чеке сумму меньше, чем получил на самом деле, и понял это после ухода покупателя. Тогда фактический приход денег оказался больше, чем отражено в фискальных данных.

Так как данное нововведение работает всего полгода (с 1 января многие организации начали использовать онлайн-кассы), а чиновники ещё не дали официальных разъяснений-инструкций о возможных ситуациях применения онлайн-касс, то открытым остаётся вопрос о возможных ошибках.

Отменяем ошибочно пробитый по онлайн-кассе чек

Как это оформляется с точки зрения документации и т.д. На эти и многие другие вопросы, связанные с ошибками, совершёнными с применением новых касс, мы постараемся ответить. Для удобства восприятия темы все подразделы написаны в виде таблицы в вопросно-ответной форме.

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан.

Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами. Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста.

Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн. Где и как получить бесплатную юридическую консультацию? предоставляется на всей территории Российской Федерации.

Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ. Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства.

Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно

Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей

Консультации юристов можно получить следующими способами:

- воспользоваться службой онлайн-чата;

- выполнить звонок на горячую линию.

- составить форму обращения в службе обратной связи;

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте. Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах.

Объяснительная по неправильно пробитому чеку пример

Кассир в течение рабочего дня выполняет много однотипной работы, требующей кропотливого внимания. Вследствие человеческого фактора вполне могут иметь место ошибки в пробитии кассовых чеков.

Поскольку это финансовые документы, влияющие на отчетность, все эти неточности должны быть зафиксированы и оформлены в установленном порядке.

Нужно принять меры к тому, чтобы в будущем максимально снизить количество таких ошибок, а для этого изучить их причины.

Изложить обстоятельства неправильно пробитого кассового чека кассира просят в объяснительной записке, которую прикладывают к другим документам для оформления таких нарушений.

Случается, что допущенная ошибка замечается сразу после допущения и может быть тут же исправлена. Например, неправильно пробита цена товара, покупатель указал на это, кассир пробил товар верно.

Но информация об ошибочном чеке уже зафиксирована в памяти ККМ.

Чек с ошибкой должен быть «легализован» специальным отчетом в конце дня и приложенной к нему объяснительной запиской кассира вкупе с испорченным чеком.

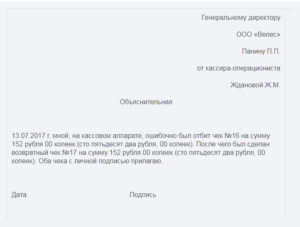

Объяснительная по возврату чека

Может возникнуть и другая ситуация. Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Бухгалтер должен сделать РКО на сумму разницы и подписать его у руководителя, и у кассира. Ордер выписывается из «бухгалтерской» кассы, так как дневная выручка по конкретной кассовой машине уже оприходована.

Точно так же, как и в первом случае, кассир должен написать объяснительную записку о происшествии. Информация в этом документе указывается точно такая же, как и в первой ситуации. Кассир точно также указывает:

- «шапку» документа:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- название документа;

- заголовок – то есть основание. В данном случае, «о возврате чека»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- Затем он ставит свою подпись и расшифровывает её. Также он должен указать свою должность.

Оформление ошибочно пробитого чека ККМ

Федеральный закон N 54-ФЗ от 22.05.

2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» определяет требования к расчетам с использованием кассовой техники.

Этот Закон прямо указывает, что организации и предприниматели, которые получают за свои товары или услуги наличные деньги от населения, должны применять кассовую технику.

Покупатель или лицо, оказывающее услуги, всегда должны выдавать покупателю оригинал кассового чека.

Министерством финансов Российской Федерации письмом от 30.08.1993 N 104 утверждены Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, подлежащие применению и в текущий момент времени.

Пунктом 4.3 вышеуказанных Правил предусмотрено, что если кассир-операционист допустил ошибку, он обязан:

актировать по окончании смены кассовый чек, если невозможно погасить чек в течение смены;

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1.

В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2.

Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению!

В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Нарушение и наказание

Как известно, за нарушение порядка ведения кассовых операций компанию могут оштрафовать по . Размер санкций для должностных лиц составляет от 4000 до 5000 рублей, для юридических лиц — от 40 000 до 50 000 рублей.

УФНС по городу Москве в Письме от 30 июля 2007 года № 34-25/072141 изложила такую позицию: сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте, а также совпадать с суммой, сдаваемой кассиром-операционистом старшему кассиру с итоговым чеком ККТ. При возникновении спорных ситуаций, по мнению налогового органа, организация может представить оправдательные документы, подтверждающие, что покупателю был произведен возврат денег.

В большинстве случаев арбитры признают, что нарушение порядка оформления документов не свидетельствует о совершении правонарушения.

ФАС Западно-Сибирского округа в Постановлении от 21 октября 2008 года № Ф04-6523/2008(14724-А27-29) сделал вывод, что документы (акты возврата покупателям денег за товар или сумм, ошибочно пробитых по ККТ), оформленные с нарушением, не свидетельствуют о том, что организация не оприходовала средства.

ФАС Московского округа в Постановлении от 28 февраля 2006 года № КА-А40/619-06 указал, что несоблюдение порядка возврата денег потребителям и ненадлежащее оформление актов формы № КМ-3 сами по себе не образуют состава правонарушения, предусмотренного статьей 15.1 КоАП РФ.

Хотя в большинстве случаев арбитры и признают, что нарушение порядка оформления документов не свидетельствует о совершении правонарушения, ответственность за которое предусмотрена названной статьей Кодекса, оформлять бумаги все же следует правильно. Это позволит избежать судебных процессов с ревизорами.

В Постановлении от 24 декабря 2013 года № Ф09-13603/13 по делу № А76-3628/2013 ФАС Уральского округа отказался удовлетворить требования компании, которая пыталась оспорить действия инспекторов по доначислению налогов. Организация хотела доказать, что сумму доходов она имела право уменьшить на суммы ошибочно пробитых кассовых чеков и возвратов за сданные покупателями товары. Однако этот довод суды отклонили, так как записи о возврате средств и об ошибочно пробитых чеках не были отражены в книге кассира-операциониста, отчетах по кассе, что является, по мнению арбитров, нарушением правил ведения кассовых операций.

Вероника Позднякова

, для журнала «Расчет»

Есть вопрос?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже

Образец объяснительной кассира по ошибочно пробитому чеку

Онлайн-кассы ККТ ККМ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > 22 мая 2020 Объяснительная кассира по ошибочно пробитому чеку — образец ее вы найдете ниже. Зачем она нужна и что в ней должно быть написано? Ознакомимся подробнее с особенностями составления данного документа.

Объяснительная записка — это документ, происходящий из сферы трудового права. В соответствии со ст. 192 ТК РФ за ненадлежащее исполнение трудовых обязанностей работодатель вправе применять к работникам дисциплинарные взыскания.

Но прежде чем принимать такие решения, он должен запросить у работника письменные объяснения по поводу совершенных действий (ст. 193 ТК РФ). Ошибка кассира при пробитии кассового чека как раз может быть примером ненадлежащего исполнения обязанностей. Применение кассовых аппаратов тесно связано с налоговыми правоотношениями.

Объяснительная записка кассира — ценный источник данных при налоговой проверке магазина (и возможном судебном споре), поскольку она позволяет инспектору ФНС (или суду) установить обстоятельства неприменения ККТ в порядке, установленном законом. Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки.

Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ). За такое нарушение предусмотрены серьезные . Содержание записки может стать аргументом, чтобы к магазину не были применены санкции.

Рассмотрим далее структуру и образец объяснительной об ошибочно пробитом чеке. В объяснительной отражаются: 1.

Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы)

Собственно, что писать в объяснительной?

В пояснительной отражаются: 1.

Сведения об адресате пояснительной (как правило, это название компании-работодателя, Ф.И.О. конкретного начальника кассира или же директора фирмы). 2. Название документа — «Объяснительная записка о неправильно пробитом кассовом чеке».

3. Объяснения от первого лица, имеющие:

- формулировки о основаниях, которые побудили кассира осуществить промахи при пробитии кассового чека.

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были осуществлены неверные воздействия (модель, заводской номер, сведения о фискальном накопителе);

На документе проставляются дата, подпись кассира. В нем полностью повторите информацию из ошибочного чека.

После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/)).

Никто не застрахован от ошибок, и сотрудники кассы не считаются исключением. На практике нередко происходят истории, когда они пробивают чеки с неправильными суммами. Оплошность находится незамедлительно, в случае если клиент в магазине направляет забота на неправильную цена, или же сквозь конкретное время, по итогам сверок.