Правила хранения и уничтожения

Для предотвращения порчи и кражи бланки следует держать в сейфах или иных специальных помещениях, которые опечатываются или опломбируются каждый день. Любой бланк должен быть продублирован (или иметь отрывную часть). Копия или отрывная часть храниться как минимум 5 лет.

В целях выявления нехватки бланков или их ненадлежащего хранения проводится периодическая инвентаризация. Ее совершают в период проведения инвентаризации имеющейся в кассе наличности. Контроль над использованием бланков не может быть наложен на лицо, ответственное за их выдачу.

Когда пройдет пятилетний срок для хранения и еще не менее месяца со дня последней инвентаризации, потраченные бланки подлежат списанию и уничтожению. Акт об уничтожении бланков служит основанием для этого. Акт составляется специальной комиссией, действующей на основании приказа руководителя предприятия (ИП). Уничтожаются бланки в присутствии всех членов комиссии.

Имеет свою специфику порядок списания утерянных бланков. Утеря БСО, в основном, выявляется при инвентаризации, когда сверяются данные книги учета БСО и их фактическое наличие у ответственного лица.

Таким образом, из всего вышеизложенного можно сделать вывод, что субъект коммерческой деятельности имеет право заменить кассовый аппарат использованием БСО. Но это только в случае оказания услуг гражданам. При этом применение бланков обязывает этого субъекта организовать их правильный учет, неукоснительно выполняя все требования законодательства. Поскольку малейшее их нарушение может повлечь нежелательные последствия.

Типовые формы документов, применяемых учреждениями здравоохранения при осуществлении кассовых операций без применения контрольно-кассовой техники

Вид документа |

Наименование документа |

Порядок применения документа |

Первичный учетный документ |

1. Квитанция (код формы 0504510) |

Квитанция является типовой формой бланка строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждениями в установленном законодательством порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицоежедневно сдает в кассу учреждения полученные денежные средства при составлении реестра сдачи документовс приложением копий квитанций |

Регистр бухгалтерскогоучета |

2. Книга учета бланков строгой отчетности (код формы 0504045) |

В книге учета бланков строгой отчетности ведется аналитический учет бланков строгой отчетности (квитанционных книжек и т.п.) по видам, сериям и номерам с указанием даты получения (выдачи) бланков строгой отчетности, условнойцены, количества, а также подписи получившего их лица. На основании данных по приходу и расходу бланков строгой отчетности выводится остатокна конец периода |

Первичный учетный документ |

3. Акт о списании бланков строгой отчетности (код формы 0504816) |

Акт о списании бланков строгой отчетности применяется для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности; для оформления решения осписании испорченных бланков строгойотчетности (в том числе при их заполнении). Акт формируется на основании Ведомости расхождений по результатам инвентаризации (форма0504092), служит основанием для отражения в бухгалтерском учете учреждения выбытия бланков строгой отчетности. Акт подписывается членами комиссии и утверждается руководителем учреждения |

Регистр бухгалтерскогоучета |

4. Ведомость расхождений по результатам инвентаризации (код формы 0504092) |

В процессе инвентаризации бланков строгой отчетности и денежных документов составляется ведомость расхождений по результатам инвентаризации, в которой фиксируются установленные расхождения с данными бухгалтерскогоучета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость расхождений по результатам инвентаризации является основанием для составления Акта о результатах инвентаризации (форма0504835) |

Первичный учетный документ |

5. Акт о результатах инвентаризации (код формы 0504835) |

Акт о результатах инвентаризации составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения. Основанием для составления акта является Ведомость расхождений по результатаминвентаризации (форма 0504092). Акт подписывается членами комиссии и утверждается руководителем учреждения |

Регистр бухгалтерскогоучета |

6. Инвентаризационнаяопись (сличительная ведомость) бланков строгой отчетности и денежных документов (код формы 0504086) |

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов применяется для отражениярезультатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В инвентаризационной описи путем сопоставления фактического наличия объекта учета сданными бухгалтерского учета выявляются расхождения. Инвентаризационная опись составляется комиссией учреждения повидам документов и материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственноголица. В ней отражаются: наименованиеи код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма). Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию |

Трудовые книжки

Трудовая книжка — основной документ о трудовой деятельности и стаже работника. Работодатель обязан вести трудовую книжку на каждого сотрудника, проработавшего в организации свыше пяти дней, если работа в этой организации является для него основной. В трудовую книжку вносят сведения о работнике, его должности, переводе на другую постоянную работу и увольнении, а также основания прекращения трудового договора и сведения о награждении за успехи в работе. Порядок учета трудовых книжек определен Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными Постановлением Правительства РФ от 16 апреля 2003 г. N 225 (далее — Правила).

О заполнении трудовых книжек читайте в журнале «Учет в сфере образования» N 2, 2004, с. 70.

Бланки трудовой книжки и вкладыша в нее относятся к документам строгой отчетности. Их выдают работнику, ответственному за ведение трудовых книжек, по его заявке. Ответственного за ведение, хранение, учет и выдачу трудовых книжек назначает приказом руководитель. Таких ответственных лиц чаще всего бывает два — сотрудник кадровой службы, который отвечает за ведение, хранение и выдачу этих документов, а также сотрудник бухгалтерии, который ведет учет и финансовые операции с БСО. По окончании каждого месяца кадровик представляет в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки с приложением приходных ордеров кассы организации.

Испорченные при заполнении бланки трудовой книжки и вкладыша в нее уничтожают на основании акта. Трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранят в течение двух лет в кадровой службе организации отдельно от остальных трудовых книжек. По истечении указанного срока невостребованные трудовые книжки передают в архив организации для хранения в течение 50 лет, а затем уничтожают в установленном порядке.

Для учета трудовых книжек используются несколько специальных форм.

С 1 января 2004 г. вступила в силу новая Инструкция по заполнению трудовых книжек, утвержденная Приказом Минтруда России от 10 октября 2003 г. N 69. А Минфин России своим Приказом от 22 декабря 2003 г. N 117н утвердил Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку.

В соответствии с п.40 Правил с 1 января 2004 г. необходимо вести приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее и книгу учета движения трудовых книжек и вкладышей в них. Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Образец заполнения книг вы найдете в журнале «Учет в сфере образования» N 2, 2004, с. 72.

Приходно-расходную книгу ведет бухгалтерия учреждения. В нее вносят сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Книгу учета движения трудовых книжек ведет кадровая служба. В этой книге регистрируют все трудовые книжки, принятые от работников при поступлении на работу, а также те, которые были выданы работникам впервые с указанием серии и номера. При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета движения трудовых книжек.

При выдаче работнику новой трудовой книжки и вкладыша к ней работодатель через свою или централизованную бухгалтерию взимает с него плату, размер которой определяется размером расходов на приобретение бланков. Однако при неправильном первичном заполнении или порче трудовой книжки не по вине работника, а также в случае их массовой утраты в результате чрезвычайных ситуаций стоимость трудовых книжек и вкладышей к ним возмещается за счет организации.

Если бланк испорчен, то составляют акт о списании. Для бюджетных учреждений его форма (ф. 816, код по ОКУД 0504816) определена в Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н (далее — Инструкция N 107н).

Как вести книгу учёта бланков строгой отчетности для ИП и ООО: порядок и образец заполнения БСО

Применение бланков строгой отчётности освобождает организацию (ИП) от использования кассового аппарата. Одновременно законом РФ предусмотрена ответственность за соблюдение требований по грамотному учёту БСО в специальных книгах.

Обязанность вести книгу учёта БСО

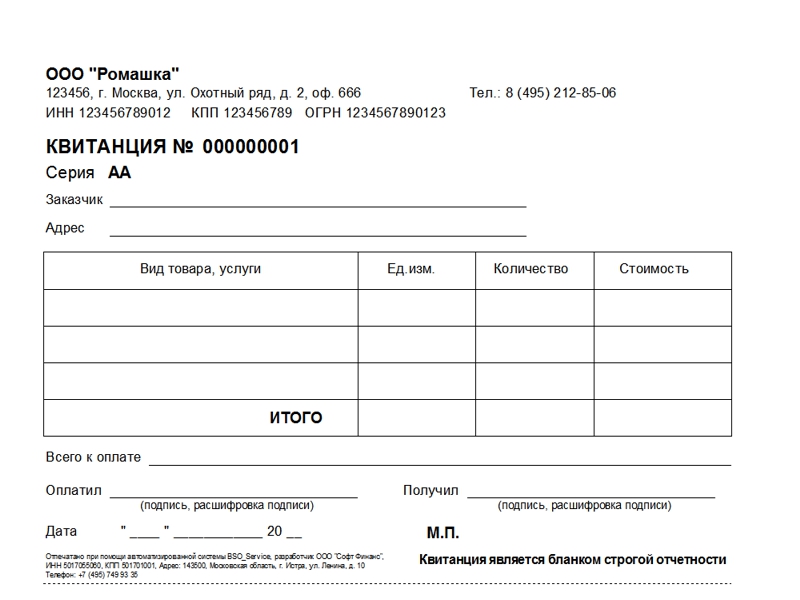

БСО (бланк строгой отчётности) является финансовым документом. Иными словами, бланк подтверждает получение денежных средств без выдачи кассового чека. Такой вариант рассматривается только при оказании услуг (работ) населению.

Примеры БСО: ж/д билеты, авиабилеты, билеты в театр (кино, выставку и прочее), путёвка в санаторий и т. д.

Правила хранения БСО и контроль за их сохранностью

В соответствии с п. 2.3 Методических указаний руководители учреждений культуры обязаны создать условия, обеспечивающие сохранность БСО, в частности оборудовать место для их хранения.

Обратите внимание! Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств, должны храниться в систематизированном виде не менее 5 лет (п. 4.1 Методических указаний)

Как правило, бланки хранятся в металлических шкафах и (или) сейфах. В учреждениях культуры, получающих бланки в больших количествах, допускается их хранение в специально оборудованных помещениях в условиях, исключающих порчу и хищение бланков. Следует отметить, что по окончании рабочего дня места хранения бланков опечатываются или опломбировываются (п. 2.8 Методических указаний).

Контроль за сохранностью БСО, а также надлежащим их использованием осуществляется путем проведения инвентаризации.

В соответствии с п. 17 Положения N 359 и п. 3.1 Методических указаний инвентаризация бланков документов производится в сроки проведения инвентаризации находящихся в кассе наличных денежных средств согласно Порядку ведения кассовых операций в Российской Федерации, утвержденному Решением Совета директоров ЦБ РФ от 22.09.1993 N 40 (Письмо ЦБ РФ от 04.10.1993 N 18).

Кроме обязательных инвентаризаций БСО, необходимо проводить внезапные контрольные проверки их наличия, правильности заполнения и использования в сроки, установленные руководством учреждения культуры (п. 3.4 Методических указаний).

Проверка фактического наличия бланков строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации и подписи главного бухгалтера (бухгалтера) на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений (п. 3.3 Методических указаний).

Оформление результатов инвентаризации БСО производится в соответствии с:

- Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49;

- Рекомендациями по применению регистров бюджетного учета, утвержденными Приказом Минфина России от 23.09.2005 N 123н.

В случае выявления расхождений или недостач БСО главный бухгалтер немедленно докладывает руководителю организации об этом для принятия мер (п. 3.5 Методических указаний).

Ответственность за хранение БСО несут руководитель учреждения или другие работники по его письменному указанию.

К сведению. При использовании автоматизированных систем учреждения культуры по требованию налоговых органов обязаны предоставлять информацию из них о сформированных выпущенных документах (п. 12 Положения N 359).

Л.Ларцева

Редактор журнала

«Учреждения культуры и искусства:

бухгалтерский учет и налогообложение»

Общие положения о БСО

Примерами БСО являются: денежный талон на бензин, проездной документ и иные подобные документы. В Положении указан перечень необходимых реквизитов для БСО. Приходный кассовый ордер БСО не является, так как в нем не содержится номер и серия. Соответственно, оказание услуг с предоставлением квитанции и ордера является административным нарушением и может повлечь штраф.

Существует два порядка изготовления бланков – типографский и с помощью автоматизированных систем. Выпускать бланки на обычном компьютере не представляется возможным, поэтому большинство бланков печатается в типографии. Главное правило, чтобы бланки соответствовали нормам и правилам оформления и изготовления. До принятия Положения бланки можно было использовать только в тех видах деятельности, для которых существовали установленные государственными властями формы. Сейчас же, если такой формы нет, субъект предпринимательской деятельности вправе сам ее разработать. Предписаний по регистрации данной формы в государственных органахконтроля не существует, но при этом следует ее утвердить в учетной политике предприятия.

Бланки должны быть заполнены правильно, аккуратным почерком, не иметь исправлений. Когда какой-то реквизит бланка отсутствует, в графе необходимо проставить прочерк. Если какой-то из бланков был испорчен или некорректно заполнен, необходимо перечеркнуть его и приложить к отчету за тот день, когда он был заполнен. После полного заполнения БСО считается первичным документом, на основании которого оформляются операции с денежными средствами.

Отсутствие бланков, равно как и нарушение сроков и порядка их хранения считается правонарушением и влечет налоговую и административную ответственность.

Ведение книги учета бланков

В случае, когда бланки выпускаются с помощью типографского способа, Положение предписывает иметь книгу учета БСО для их фиксации. Коммерческое предприятие или ИП имеет право само разработать модель данной книги, поскольку утвержденной формы не существует. При этом книгу нужно прошить, проставить нумерацию, скрепить печатью, поставить подпись. Учет в книге бланков необходимо вести по наименованию, номеру и серии бланка. В большинстве случаев в книге существуют графы с указанием даты поступления бланков, их количество, реквизиты соответствующего бланка.

Обязательным условием является издание акта на локальном уровне, где будет закреплен регламент ведения данной книги и назначен ответственный за учёт бланков, в том числе за ведение книги. С данным ответственным лицом заключается договор о полной индивидуальной материальной ответственности. При этом руководитель организации (ИП) должен создать все необходимые условия для сохранности бланков.

Более подробно особенности ведения книги учета описаны в Положении.

Когда же бланки выпускаются с помощью автоматизированных систем, их учет ведется благодаря особому программному обеспечению. Книгу учета вести не требуется. При этом доступ к данной системе должен быть ограничен для посторонних лиц. В каждом бланке необходимо наличие его номера и серии. Такие бланки нужно сохранять в автоматизированной системе минимум 5 лет.

Особенности заготовки билетов, абонементов для реализации населению

Заготовка таких БСО, как театральные билеты и абонементы, для реализации населению (продажи) осуществляется в соответствии с разд. III Методических указаний.

Согласно п. 3.1 Методических указаний при подготовке билетов к продаже на представления (спектакли, концерты и пр.), проводимые на стационаре, а также гастрольные спектакли, проводимые на площадках других театров, где сохраняется порядок реализации билетов с типографским обозначением места, ряда, на билетах специальным штампом проставляются дата проведения спектакля, его название и цена.

При подготовке билетов для выездных и гастрольных спектаклей билетные книжки, после регистрации в бухгалтерии, выдаются кассирам или уполномоченным лицам без проставления на них даты, ряда, места, названия спектакля, времени его начала и цены. Эти обозначения делаются кассиром (уполномоченным лицом) в момент подготовки к реализации билетов.

Категорически запрещается расшивать билетные книжки и вырывать из них страницы. В случае их порчи должен быть составлен акт о ее причинах с указанием лица, виновного в порче билетов. Билетные книжки погашаются специальным штампом, сохраняются до уничтожения в установленном порядке и должны представляться при проверках (п. 3.4 Методических указаний).

Вырезка билетов для передачи их на реализацию кассирам производится без расшивки билетных книжек, с оставлением в книжках корешков.

Выданные для продажи, но нереализованные билеты должны возвращаться лицу, от которого они получены, в установленное руководством организации время, но не позднее чем за 2 часа до начала представления. Не возвращенные своевременно билеты считаются проданными, а кассир или нештатный уполномоченный оплачивают их номинальную стоимость (п. 3.5 Методических указаний).

Литература

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ.

- Письмо Министерства финансов Российской Федерации от 03.02.2009 N 03-01-15/1-43.

- Письмо Министерства финансов Российской Федерации от 06.03.2009 N 03-01-15/2-96.

- Письмо Министерства финансов Российской Федерации от 03.06.2009 N 03-01-15/6-285.

- Письмо Министерства финансов Российской Федерации от 04.07.2011 N 03-01-15/5-94.

- Письмо Министерства финансов Российской Федерации от 16.12.2011 N 03-01-15/8-204.

- Постановление Госкомстата России от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

- Постановление Правительства Российской Федерации от 23.07.2007 N 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями».

- Постановление Правительства Российской Федерации от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

- Постановление Семнадцатого арбитражного апелляционного суда от 20.01.2010 по делу N 17АП-12789/2009-АК.

- Приказ Министерства финансов Российской Федерации от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Министерства финансов Российской Федерации от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Приказ Министерства финансов Российской Федерации от 06.12.2010 N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

- Приказ Министерства финансов Российской Федерации от 15.12.2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению».

- Приказ Министерства финансов Российской Федерации от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

- Приказ Министерства финансов Российской Федерации от 23.12.2010 N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

- Приказ Министерства финансов Российской Федерации от 28.12.2010 N 190н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

- Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

- Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

- Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации».

- Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

- Федеральный закон от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

О.В.Мироненко

К. э. н.,

доцент

кафедры бухгалтерского учета

и аудита

Костромского государственного

технологического университета

О.Ю.Быстрова

К. э. н.,

доцент

кафедры маркетинга

Костромского государственного

технологического университета

О формах БСО

Формы БСО (билет, абонемент, экскурсионная путевка), применяемые при оказании услуг учреждениями культуры, утверждены Приказом Минкультуры России от 17.12.2008 N 257. Форма кинобилета утверждена отдельным Приказом Минкультуры России от 08.12.2008 N 231. Вместе с тем п. 1.10 Методических указаний определено, что организации культуры также вправе использовать БСО, утвержденные Приказом Минфина России от 25.02.2000 N 20н, при условии проштамповки недостающих реквизитов и издания соответствующего приказа по учреждению.

Напомним, что БСО должен содержать следующие обязательные реквизиты (п. 1.3 Методических указаний):

- наименование документа, шестизначный номер и серию. Серия билета, абонемента, экскурсионной путевки обозначается двумя буквами (например, АБ, АВ и т.п.). Серия и тираж устанавливаются организацией-заказчиком при сдаче заказа типографии;

- наименование и организационно-правовую форму учреждения культуры;

- место нахождения постоянно действующего исполнительного органа юридического лица. Если таковой отсутствует, указывается место нахождения иного лица, действующего от имени юридического лица без доверенности;

- идентификационный номер налогоплательщика (ИНН), присвоенный учреждению культуры;

- вид оказываемой услуги;

- стоимость услуги в денежном выражении;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

Следует отметить, что художественное оформление БСО, содержание дополнительной информации на них, а также техническое редактирование осуществляются учреждениями культуры самостоятельно.