Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов);

- оборачиваемость запасов (отношение годовой себестоимости к средней за год стоимости запасов);

- оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности);

- оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности);

- оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия);

- оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации).

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза).

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях – ниже. При этом значение оборачиваемости нельзя считать показателем эффективности работы организации, судить о ее прибыльности. Тем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

ЭИ = (СПО1 — СПО2) × СВ,

ЭИ — эффект от использования ОА;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Коэффициент оборачиваемости дебиторской задолженности

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Какие факторы влияют на значение коэффициента оборачиваемости основных средств

Коэффициент оборачиваемости основных средств – показатель, зависящий от отрасли, к которой принадлежит компания (например, наиболее крупное значение параметра характерно для торговых организаций, средние значения характерны для отраслевых предприятий Министерства культуры и науки, а наиболее низкие значения – для тяжелого машиностроения). Это говорит о том, что сопоставлять величины коэффициентов ОС нельзя без принятия во внимания отраслевого фактора. Но отрасль – не единственный фактор, влияющий на коэффициент. Влияние также оказывают:

- сезонность деятельности;

- резкий скачок потребительского спроса;

- направленность основной деятельности;

- квалификация сотрудников и опыт работы;

- виды используемого сырья, материалов;

- продолжительность производственного цикла;

- объемы выпускаемых изделий, товаров;

- скорость производства продукции.

Дебиторская задолженность

На основании заключенных договоров с покупателями организации и заказчиками варьируется срочность оплаты поставок готовой продукции. Основным критерием оценки в данном случае является срок погашения (полного или частичного) дебиторской задолженности. Для ее полноценного анализа необходимо использование регистров аналитического учета счета 62, 76. Общий балансовый показатель не дает полной картины расчетов и возможности определения просроченного долга. Оборачиваемость активов данного вида вычисляется соотношением значения общей суммы выручки от реализации к среднему показателю долга за анализируемый период. От коэффициента, рассчитанного по конкретному дебитору, зависит степень риска непогашения задолженности, т. е. снижение собственной денежной массы.

Активы

Все материальные ценности и имущество предприятий относят к виду экономических ресурсов, которые необходимы для производственных процессов. На первоначальной стадии создания организации любой формы собственности и сферы деятельности необходимы инвестиции. Они нужны для приобретения средств и предметов производства. Инвестиции составляют активы предприятия, их состав и структура зависит от рода финансово-хозяйственной деятельности. Оборот данного вида ресурсов является процессом, в результате которого организация получает доход. Активы отражаются в левой части баланса, каждый раздел объединяет однородные ценности, которые располагаются по степени повышения ликвидности. Рентабельность работы предприятия напрямую зависит от их эффективного использования. Коэффициент оборачиваемости активов является основным параметром оценки работы инвестиционных и заемных средств организации. Данный показатель рассчитывается для общего объема ТМЦ и по каждому виду отдельно.

Что показывает коэффициент

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности — коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия

Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается показателем деловой активности, рассматриваемый в динамике.

Формула расчета коэффициента оборачиваемости заемного капитала по балансу

Существует несколько подходов к анализу оборачиваемости заемного капитала:

Первый подход основан на среднегодовой величине сумм по итогам III и IV раздела бухгалтерского баланса

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1400 ББ нач.периода + стр. 1400 ББ кон. периода) + (стр. 1500 ББ нач.периода + стр. 1500 ББ кон. периода))/2

Таким образом, коэффициент оборачиваемости заемного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине заемного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб., среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб.

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно.

Коб.зк = 142 966 / (8728 + 38992) = 2,99 оборота.

Таким образом в 2018 году заемный капитал ООО «Счет» совершил 2,99 оборота.

Второй подход основан на среднегодовой величине сумм ТОЛЬКО заемных краткосрочных и долгосрочных средств (стр. 1410 и стр. 1510 бухгалтерского баланса).

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1510 ББ нач.периода + стр. 1510 ББ кон. периода) + (стр. 1410 ББ нач.периода + стр. 1410 ББ кон. периода))/2

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб. ( в т.ч. долгосрочные кредиты и займы 5 000 руб.), среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб. (в т.ч. краткосрочные кредиты и займы 2000 руб.)

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно. Коб.зк = 142 966 / (5000+ 2000) = 20,42 оборота.

Таким образом в 2018 году заемный капитал ООО «Счет» совершил 20,42 оборота.

Как можно заметить результаты расчетов получаются разными. Как показывает практика, более популярным способом является первый способ расчета.

Оборачиваемость активов (Asset turnover)

Снижение коэффициента может означать, что для текущего уровня выручки сделаны излишние инвестиции в здания, оборудование и другие основные средства.

Обратный фондоотдаче показатель называют фондоёмкостью.

Рекомендуемые значения. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Пример. Длительность одного периода 365 дней. Внеоборотные активы соответственно 125,31 и 124,8 млн. рублей. Выручка (нетто) от всех видов продаж соответственно 395,12 и 428,47 млн. рублей. Определите изменение коэффициента продолжительность оборота внеоборотных активов за год.

Значение коэффициента продолжительность оборота внеоборотных активов в начале года: DTTAнач = 365 * (125,31 / 395,12) = 115,76 дней.

Значение коэффициента продолжительность оборота внеоборотных активов в конце года: DTTAкон = 365 * (124,8 / 428,47) = 106,31 дней.

Изменение значения:DTTA = DTTAкон — DTTAнач = -9,44 дней или сократился на 8,16%.

Продолжительность оборота внеоборотных активов сократилась на 8,16%.

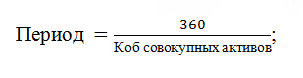

Часть предприятия – совокупные активы

В основу расчета входит также определение коэффициента оборачиваемости совокупных активов по формуле:

Для того, чтобы определить период оборачиваемости, следует:

В целом, повышенная обращаемость, влияет на доход, получаемый от инвестиционной деятельности. Коэффициент оборачиваемости совокупных активов показывает, выгодно ли организация использует имеющие фонды для осуществления функции сбыта.

Высокий показатель свидетельствует о выгодном использовании, об эффективной управленческой деятельности. Следовательно, организация имеет все возможности достичь высоких показателей в реализации и сбыте продукции, а, значит, она получит максимальную прибыль от финансирования собственных активов.

Основные формулы для оценки оборачиваемости рассматриваемого показателя:

где, Дтц – длительность текущего цикла.

Где, Дфц – длительность финансового цикла.

Что показывает значение

Определенного нормального значения попросту не существует, так как, в нашем мире множество разных, всевозможных сфер деятельности. Таким образом, даже в огромных компаниях, которые занимают капиталоемкую нишу, оборачиваемость активов ниже, чем в сфере торговли.

Раз уже стало ясно, что не существует среднего нормального значения для оборачиваемости, стоит выделить некоторый фактор, от которого зависит конечная цифра. И им будет рентабельность услуг предприятия или же рентабельность того или иного продукта. Тут можно выделить закономерность, чем выше рентабельность, тем ниже оборачиваемость активов. А лучше иметь высокую оборачиваемость, так как, низкая чаще всего свидетельствует о плохой эффективности в пользовании активов.

Также не стоит забывать, что для привлечения инвесторов в вашу компанию, следует иметь высокую рентабельность собственного капитала (своеобразный показатель, который складывается из чистой прибыли организации относительно капитала всей фирмы в целом).

Нормальное значение показателя

Этот коэффициент не имеет конкретного нормального значения. Осуществлять его анализ нужно, как и всех других коэффициентов оборачиваемости, в динамике.

Значит, если значение коэффициента уменьшается, активы используются нерезультативно, и наоборот, если увеличивается – эффективность управления активами повышается.

При оценке фирм из капиталоемких отраслей этот показатель принимает небольшие значения. Это связано с тем, что фирмы таких сфер обладают большими активами. У компаний торговли, этот коэффициент, наоборот, достигает больших значений, так как они обладают высокой скоростью оборачиваемости средств.

Оборотные средства: определение, разновидности, рациональность использования

Оборотные средства – это совокупность финансовых вложений в деятельность предприятия, без которых было бы невозможно бесперебойное функционирование производства. Они формируют свободный капитал обращения и оборотные производственные фонды, благодаря которым работа фирмы может не останавливаться. Состав и классификация оборотных средств:

| Принцип классификации | Оборотные средства |

| По функциональному назначению | Оборотные производственные фонды:

– незавершенное производство и расходы будущих периодов. |

| Фонды обращения:

– денежные средства и средства в расчетах. |

|

| По роли в производстве | Производственные запасы |

| Незавершенное производство и расходы будущих периодов | |

| Готовая продукция | |

| Денежные средства и средства в расчетах | |

| По принципам организации | Нормируемые:

– незавершенное производство и расходы будущих периодов, – готовая продукция. |

| Ненормируемые (денежные средства и средства в расчетах) | |

| По источникам формирования | Собственные |

| Заемные |

Чтобы узнать, какой объем основных средств предприятия участвует в производственном цикле, следует рассмотреть перечисленные ниже параметры:

- степень грамотности организации работы сотрудников и производительности;

- скорость продажи изготовленных изделий;

- степень грамотности организации поставки сырья и сбыта;

- модернизация технологического цикла;

- современные способы эксплуатации оборудования и техники;

- длительность процесса, начинающегося в момент производства продукции и до даты ее продажи.

Коэффициент оборачиваемости заемного капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Оборачиваемость активов — формула для расчета

- Всевозможные финансовые вложения компании, чаще всего это своего рода приобретение всевозможных инструментов компанией на длительный срок (более одного года).

- Средства, являющиеся основными – они аккумулируют совокупность всех материальных активов в виде рабочей силы, а позже передают частями стоимость конечного продукта.

- Нематериальные активы – это достаточно большое количество активов, которые не имеют материальной ценности, а также, плюс ко всему, физической структуры, как понятно по названию, они призваны быть нематериальными, но также влияют на максимальное возможное обеспечение хозяйственное деятельности всех видов, а также на получение выгоды с точки зрение экономической ценности. Согласно бухгалтерскому положению Российской Федерации все, что входит в нематериальные активы должно длится более одного года (или же некого периода, допустим квартала).

- Инвестиции в разного рода материальных ценностей, проще говоря, лизинг, аренда разного рода имущества, приобретение такого же имущества и так далее.

Данный коэффициент – это своеобразное отношение всего капитала, полученного за определенный срок ко всей сумме активов баланса. Такой показатель, прежде всего просчитывает и оценивает способность компании максимально развиваться в сфере эффективности конечного материала. Именно данным коэффициентом показывают будущим инвесторам рентабельность компании в отношение к периоду времени.

17 Дек 2018

uristland

154

С какой целью рассчитывается коэффициент оборачиваемости основных средств

Основные средства компаний в производственном цикле могут выступать в 3 стадиях:

Причем объекты основных средств выступают в данных качествах одновременно и постоянно. Чтобы производство приносило максимально возможную экономическую выгоду владельцам предприятия, следует выяснить, какой объем основных средств будет оптимальным для организации слаженности, ритмичности и высокой эффективности производственного цикла. Главной целью при этом является обеспечение как можно меньшего количества запасов, которых было бы достаточно для обеспечения бесперебойного производства. Для этого еще на этапе планирования вложения финансовых средств в производство разрабатываются обоснованные нормы расхода движимых активов.

Внутренними аналитиками предприятия коэффициент оборачиваемости основных средств рассчитывается с целью оценки целесообразности вложений капитала в организацию и выяснения следующих влияющих на вывод моментов:

- сколько полных оборотов совершил каждый 1 рубль вложенных в компанию средств за исследуемый период времени;

- какое количество рублей с продажи продукции принес каждый рубль активов предприятия;

- как много полных оборотов совершила произведенная компанией продукция за анализируемый период.

Оборачиваемость оборотных средств формула

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

https://www.youtube.com/watch?v=ytcreatorsru

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

где стр.010 нг, стр.290 нг – начало года, стр.290 кг – конец года отчета о прибылях и убытках (форма №2).

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

|

Коа |

Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

|

Коа |

Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Итоги

Оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.