* * *

В заключение отметим, что каких-либо глобальных изменений в порядок направления требования в адрес налогоплательщика Приказ N ММВ-7-8/200@ не внес

При этом важно не забывать об установленной обязанности проверять не реже одного раза в сутки поступление электронных документов. Причем она касается всех участников информационного обмена

Необходимо также уяснить следующее: датой направления налогоплательщику электронного требования считается дата, зафиксированная в подтверждении даты отправки. Требование считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная квалифицированной электронной подписью налогоплательщика. При получении данной квитанции датой получения требования налогоплательщиком считается дата, указанная в квитанции о приеме.

М.К. Мишина

Эксперт журнала

«Налоговая проверка»

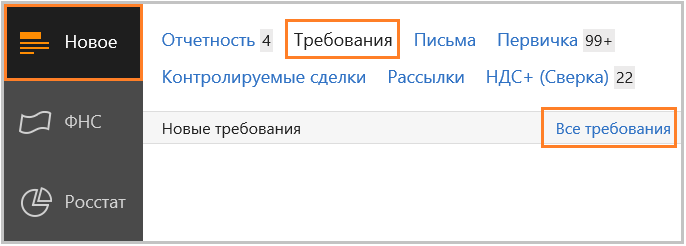

Требования в системе «Контур.Экстерн»

Для просмотра требований необходимо:

1. На главной странице «Контур.Экстерн» перейти в меню «Новое, выделить раздел «Требования» и нажать ссылку «Все требования».

Чтобы вовремя отслеживать поступление требований от налоговых органов, рекомендуется настроить уведомления на электронную почту или мобильный телефон о новых входящих документах в «Контур.Экстерн».

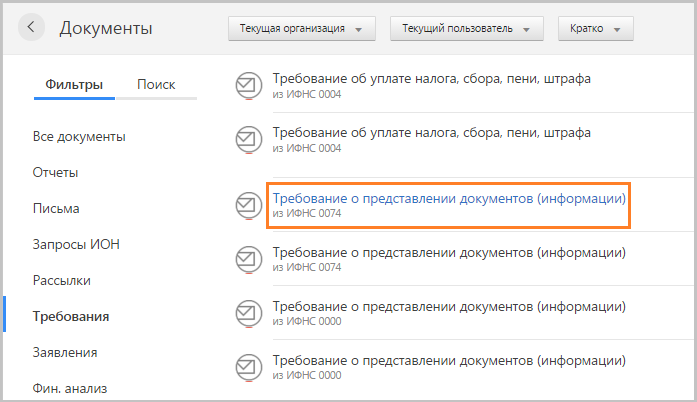

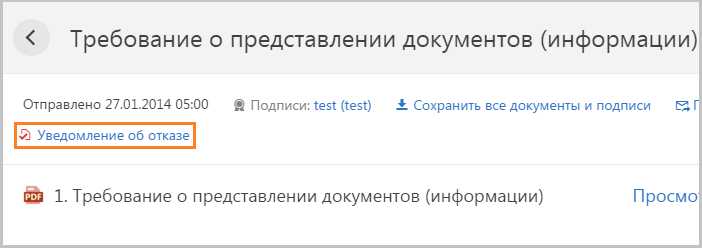

2. Кликнуть по названию поступившего документа. В открывшейся странице будут содержаться следующие данные:

- «Файлы требований» — в рамках одного документооборота ИФНС может выслать несколько типов документов. Для их просмотра необходимо нажать на название требования и сохранить предложенный файл. Файл сохраняется в формате PDF и может быть открыт с помощью программы Adobe Reader.

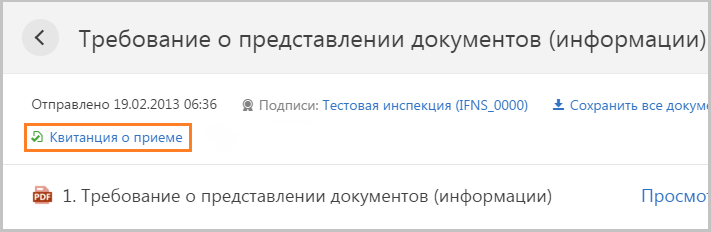

- Ссылка «Квитанция о приеме» либо «Уведомление об отказе».

- Ссылка «Сохранить все документы и подписи» при нажатии на которую сохраняются требования, подписи к ним, а также «Описание требования»— файл, представляющий собой xml-структуру и содержащий служебную информацию о составе документооборота.

«Контур.Экстерн» проверяет направленные ФНС требования на предмет ошибок. Если проверки пройдены, то пользователю предлагается отправить квитанцию о приеме. Квитанция подтверждает факт получения требования, но не выражает согласия с ним. Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

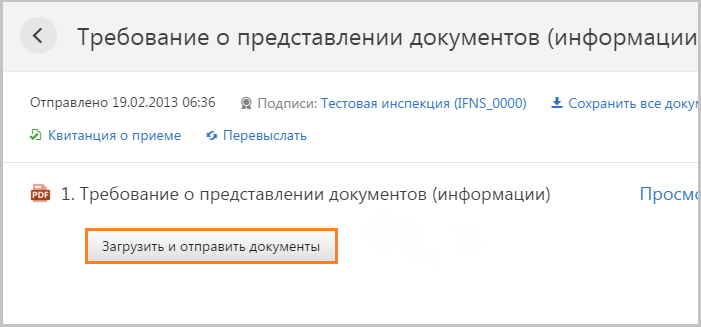

Если поступает требование о представлении документов, то после отправки квитанции о приеме становится активной кнопка «Загрузить и отправить документы».

Отправить в инспекцию отказ предлагается в одном из трех случаев.

- Требование ошибочно направлено налогоплательщику.

- Требование не соответствует утвержденному формату.

- Отсутствует электронная подпись ответственного лица налогового органа.

Для направления отказа следует нажать на кнопку «Уведомление об отказе».

После отправки квитанции о приеме/ уведомления об отказе статус документооборота меняется на «Обработан». Как только документ будет получен ИФНС, статус будет изменен на «Документооборот завершен».

Если организация не является прямым адресатом требования (например, при отправке отчетности за организации на обслуживании), то требование можно переслать на электронную почту представителю организации, которой предназначалось требование. Для этого следует нажать на кнопку «Переслать требование на электронную почту».

Квитанцию или отказ на требование можно отправить в налоговую повторно, нажав на ссылку «Перевыслать».

Порядок документооборота

- Налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

- Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

- После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» — документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то ФНС может заблокировать расчетные счета такого налогоплательщика (см. «Непредставление налогоплательщиком электронной квитанции о приеме документов из инспекции является основанием для блокировки счета»).

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

В системе для формирования и отправки отчетности «Контур.Экстерн» данные проверки выполняются. Если требование корректное, то абоненту предлагается отправить квитанцию о приеме. Если же будет обнаружена одна из вышеперечисленных ошибок, то система предложит отправить уведомление об отказе.

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

Как будут действовать налоговики?

Сначала инспектор сформирует требование на бумажном носителе (направляться налогоплательщику оно не будет, за исключением одного случая, о котором мы скажем ниже (п. 5 Приказа ФНС России № ММВ-7-8/200@).

Не позднее следующего рабочего дня, после того как бумажный экземпляр будет зарегистрирован, требование формируется в электронной форме и подписывается квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган. При этом инспекцией фиксируется дата его отправки налогоплательщику.

По действующим правилам согласно п. 11 Приказа ФНС России № ММВ-7-8/200@ требование считается принятым, если налоговому органу от налогоплательщика поступила квитанция о приеме , подписанная квалифицированной электронной подписью. При получении квитанции о приеме требования датой его получения считается дата, указанная в квитанции.

Новыми правилами не установлено, как должна действовать инспекция в случае неполучения от налогоплательщика квитанции о приеме. В связи с этим отметим, что в ранее действующем Приказе ФНС России от 09.12.2010 № ММВ-7-8/700@ было установлено следующее: если налоговый орган не получил от налогоплательщика квитанцию о приеме, он направляет ему требование на бумажном носителе в установленный Налоговым кодексом срок (ст. 70 НК РФ).

Полагаем, названный порядок действует и теперь. Как указывают суды, при направлении требования посредством канала телекоммуникационной связи налоговый орган должен получить подтверждение от налогоплательщика о получении требования (постановления Девятого арбитражного апелляционного суда от 30.06.2016 № 09АП-26827/2016 по делу № А40-787/15, от 29.02.2016 № 09АП-59010/2015 по делу № А40-34652/14).

Функции оператора электронного документооборота.

Данный участник электронного взаимодействия фиксирует дату направления требования и формирует подтверждение даты его отправки. Затем, подписав его квалифицированной электронной подписью, высылает его одновременно в адрес участников информационного обмена: инспекции и налогоплательщика. Последнему подтверждение направляется вместе с самим требованием.

Данный участник электронного взаимодействия фиксирует дату направления требования и формирует подтверждение даты его отправки. Затем, подписав его квалифицированной электронной подписью, высылает его одновременно в адрес участников информационного обмена: инспекции и налогоплательщика. Последнему подтверждение направляется вместе с самим требованием.

Обязанности налогоплательщика.

Получив требование, налогоплательщик обязан в течение одного рабочего дня направить в инспекцию:

- либо квитанцию о приеме документа;

- либо уведомление об отказе в приеме.

Отказать контролерам в получении требования он вправе при ошибочном направлении документа, а также в случае неверной электронной подписи налогового органа или ее отсутствия.

Получив обоснованный отказ, инспекция устраняет указанные в уведомлении об отказе ошибки, и направляет электронное требование повторно.

В заключение отметим, что каких-либо глобальных изменений в порядок направления требования в адрес налогоплательщика Приказ № ММВ-7-8/200@ не внес

При этом важно не забывать об установленной обязанности проверять не реже одного раза в сутки поступления электронных документов. Причем она касается всех участников информационного обмена

Необходимо также уяснить следующее: датой направления налогоплательщику электронного требования считается дата, зафиксированная в подтверждении даты отправки. Требование считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная квалифицированной электронной подписью налогоплательщика. При получении данной квитанции датой получения требования налогоплательщиком считается дата, указанная в квитанции о приеме.

Дополнительно по вопросу получения и использования электронной подписи см. статью Н. В. Фирфаровой «Что такое электронный документооборот и как его организовать?», 2017, № 3.

Форма квитанции утверждена Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

М. К. Мишина, эксперт журнала

«Налоговая проверка» № 4, июль-август, 2017 год.

Эксперимент по прослеживаемости товаров

^

В соответствии с постановлением Правительства Российской Федерации от 25.06.2019 №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции постановления Правительства Российской Федерации от 06.01.2020 № 2) (далее – Постановление), с 01 июля по 30 июня 2020 г. на территории Российской Федерации проводится соответствующий эксперимент.

На ФНС России возложены обязанности оператора информационной системы в рамках эксперимента.

Целями эксперимента являются:

- апробация полноты и достаточности функционирования информационной системы в целях обеспечения противодействия незаконному ввозу и обороту на территории Российской Федерации, включая ввоз и оборот контрафактных товаров, а также для выработки направлений дальнейшего развития механизма прослеживаемости товаров;

- подтверждение подлинности товаров, стандартизация и унификация процедур учета их оборота на территории Российской Федерации;

- повышение собираемости таможенных платежей и налогов;

- оценка эффективности и результативности информационной системы;

- подготовка предложений по внесению изменений в законодательство Российской Федерации;

- определение методики масштабирования информационной системы на товары, не попавшие в прослеживаемость.

В эксперименте могут принять участие заинтересованные лица, совершающие операции с товарами, указанными в приложении к положению Постановления, в соответствии с рекомендациями по проведению эксперимента, направленными в адрес нижестоящих налоговых органов и налогоплательщиков письмом от 04.07.2019 № ЕД-4-15/13072@, а также размещенных на сайте ФНС России.