Выходное пособие и сохраняемый заработок на время трудоустройства

Если трудовой договор расторгается по причине сокращения штата, то работодатель обязан выплатить выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). По соглашению сторон сумма выходного пособия ограничивается финансовыми возможностями работодателя. В этом случае порядок выплаты прописывается в коллективном или трудовом договоре и указывается в соглашении между работником и работодателем. Также за увольняемым по сокращению сотрудником сохраняется средний заработок на время трудоустройства, но не более двух месяцев. В расчет сохраняемого дохода входит и выходное пособие. В исключительных случаях заработок сохраняется еще на один месяц, если право на него подтвердит служба занятости.

Расчет выходного пособия и сохраняемого заработка при сокращении аналогичны:

Число рабочих дней за период выплаты определяется по рабочему графику организации. Расчет начинается с рабочего дня, следующего за увольнением. Например, если сотрудник уволился 25.06.2020, то выходное пособие ему выплачивается за период с 26.06.2020 по 25.07.2020. Сохраняемый заработок за второй месяц будет рассчитываться за период с 26.07.2020 по 25.08.2020.

Расчет среднедневного заработка производится исходя из выплат за последние 12 месяцев, предшествовавших месяцу увольнения, в соответствии с п. 4 постановления № 922. Не ошибиться в расчетах поможет калькулятор расчета компенсации отпуска при увольнении.

Облагается ли страховыми взносами выходное пособие при сокращении?

Выходное пособие при сокращении штата облагается налогом как и другие денежные компенсации. Исключением в этом случае служит только выплата, за отпуск которым не воспользовался уволенный. Но взносы начисляются, только если сумма выплат превышает установленный лимит.

Страховые взносы с выходного пособия при сокращении направляются:

Страховые взносы с выходного пособия при сокращении направляются:

- В фонд страхования социального типа. Он представляет собой одно из множества государственных фондов внебюджетного типа. Его создали для обеспечения страхования социального типа для обычных граждан.

- Фонд, который занимается обязательным медицинским страхованием. Он представляет собой ещё один государственный орган, который занимается охраной здоровья граждан России. Его главная обязанность-это обеспечение простых граждан медицинской помощью, притом совершенно бесплатно. Однако границы этой помощи определены действующим законодательством.

- Фонд пенсионного типа. Он является самой крупной в России организацией, которая призвана оказывать государственные услуги простым гражданам, которые имеют социальное значение для них.

Гарантии ТЗ

Статья 178 ТК РФ включает в себя все случаи, при которых уволенным работникам положено выходное пособие.

Такими основаниями для выплаты могут являться следующие причины увольнения:

Ликвидация

Если сотрудник увольняется в связи с фактическим или юридическим прекращением деятельности предприятия, и запись в трудовой книжке соответствует действительности, то по статье 81 ТК РФ ему положена выплата выходного пособия в сумме средней заработной платы за месяц.

Кроме того, средняя месячная заработная плата будет выплачиваться уволенному на протяжении двух календарных месяцев со дня расторжения ТД. Если же сотрудник обратился в службу занятости не позднее двух недель после расторжения ТД, и государственный орган не смог его трудоустроить на протяжении трех месяцев, то предприятие, уволившее этого работника, обязано в течение трех месяцев выплачивать ему заработную плату.

Сокращение

При сокращении штата предприятия действует статья 81 ТК РФ, и, руководствуясь ее текстом, пособие выплачивается уволенному работнику по такому же принципу, как и при ликвидации предприятия.

Отказ работника в переходе на другую работу

Если сотрудник по медицинским показаниям, подтвержденным заключением медкомиссии, не может выполнять рабочие функции, предусмотренные его должностной инструкцией, руководство обязано предоставить ему другую должность.

Призыв на службу

В случаях призыва работника из военкомата для прохождения военной или альтернативной службы, трудовой договор разрывается по статье 83 ТК РФ с обязательной выплатой выходного пособия в сумме среднего заработка за две недели.

Восстановление

Если работник, заключивший ТД, занял место ранее незаконно уволенного сотрудника, и тот по решению трудовой комиссии или судебного органа был восстановлен на работе, то по статье 83 руководство обязано выплатить ему ВП в размере среднего заработка за две недели, независимо от того, сколько он проработал.

Перевод

По статье 77 ТК РФ, в случае, если работодатель переносит фактическое расположение производственных мощностей в другую местность, а сотрудник отказывается переводиться вместе с ним, то расторжение трудового договора сопровождается выплатой выходного пособия в размере двухнедельной зарплаты.

Неспособность к выполнению трудовых обязанностей

Если сотрудник признан неспособным к выполнению трудовой деятельности на основании документов, выданных медицинским учреждением в установленном законом порядке, то по статье 83 ТК расторжение трудового договора сопровождается выплатой выходного пособия в размере двухнедельной зарплаты.

Изменение условий

Если в трудовом договоре, заключенном между сотрудником и работодателем, изменились условия, с которыми работник не согласен и отказывается продолжать выполнение трудовых обязанностей, то по статье 77 ТК РФ при его увольнении положена выплата выходного пособия в размере средней зарплаты за две недели.

Когда нужно удерживать подоходный налог

В главе 23 действующего акта есть пояснения, связанные с налогообложением на доходы штатных сотрудников. НДФЛ – это прямой налог в РФ, исчисляющийся в процентах от общей заработной платы граждан. То есть согласно положению 207 Налогового кодекса плательщиками налоговых отчислений являются физлица.

| Плательщики | Дополнительная информация |

|---|---|

| Граждане, находящиеся на территории страны |

|

| Граждане, находящиеся за пределами страны |

|

Чтобы понять, как происходит налогообложение, рассмотрим пример.

При сокращении производственного штата сотруднику выплачена компенсация в размере 90 тыс. рублей. Среднемесячная заработная плата работника составляла 20 тыс. рублей. Трехкратный размер составил 60 тыс. рублей. То есть налогообложению будет подвержена выплата в размере 30 тыс. рублей. Именно из этой суммы необходимо удерживать подоходный налог.

Компенсация, выплачиваемая бывшим штатным сотрудникам, не имеет определенной установленной суммы. Ее рассчитывают по специальной формуле. Денежные средства, перечисленные на счет фонда, удерживают из общей суммы пособий. При подсчете выплачиваемых пособий следует придерживаться нюансов. Работодатель обязан их соблюдать, потому что в случае неправильных подсчетов в пользу бывшего сотрудника, не перечисляя взносы в Фонды, на предпринимателя налагаются штрафные санкции.

Рассмотрим еще один пример. В ноябре прошлого года механик широко известной компании был уволен из-за ликвидации предприятия. Месячный оклад бывшего сотрудника составлял 20 тыс. рублей. В отпуск он успел уйти еще за 3 месяца до увольнения. То есть в день сокращения гражданину обязаны были выплатить окладную часть за отработанные дни последнего месяца и выходное пособие.

В ноябре было 23 рабочих дня. Механик отработал 11 смен, что рассчитывается по следующей схеме: 20 тыс. рублей делят на количество рабочих дней и умножают на количество отработанных смен. В результате получилось 9565 рублей.

Для расчета выходного пособия необходимо определить средний заработок гражданина. Для этого оплата за год без участия социальных выплат поможет определить общий заработок. 20 тыс. рублей умножаем на 12 месяцев и делим на 250 рабочих дней (примерный показатель). В результате получилось 960 рублей. В следующем месяце 20 рабочих дней, значит, 960 рублей х 20 рабочих смен = 19 200 рублей. Подоходный налог с выплат не начисляется.

Дополнительную компенсацию могут выплачивать при различных основаниях аннулирования трудового циркуляра по соглашению сторон и без личной инициативы сотрудника. Пособия предусматриваются локальным нормативным распоряжением, действующим у предпринимателя, на которое имеется ссылка в трудовом договоре или коллективном соглашении.

Двухнедельный средний заработок выплачивается бывшему сотруднику, если:

- работник отказывается от перехода на другое место деятельности по медицинским показаниям;

- призыв гражданина на службу в армии;

- восстановление на работе по решению суда;

- отказ сотрудника переезжать вместе с директором в другую местность;

- признание рабочего недееспособным лицом;

- отказ физического лица от продолжения сотрудничества из-за смены условий в трудовом распоряжении.

Среднемесячный заработок выплачивается сотруднику при сокращении не по его вине. А также работодатель обязан выплатить компенсацию бывшему персоналу при массовом сокращении.

Расчет выходного пособия

Начисляемая сумма определяется исходя из средней дневной зарплаты, рассчитанной в соответствии с правилами Положения, утвержденного Постановлением № 922 от . Для расчета среднего размера зарплаты за один день необходимо определить базу для расчета, исходя из сведений о заработке за последние 12 месяцев до дня окончания работы. В расчет включаются все начисления за выполнение трудовых обязанностей за отработанные дни и не включаются:

- начисления, которые не относятся к оплате за выполнение трудовых обязанностей (материальная помощь, премия к празднику);

- оплата дней отсутствия на работе (отпускные, оплата больничных листов, средний заработок за дни командировки).

Также для расчета необходимо за последние 12 месяцев работы определить количество дней, которые работник отработал.

Средняя зарплата за один день определяется по формуле:

Компенсационная выплата, предусмотренная статьей 178 ТК РФ, выплачивается за месяц, который начинается в первый день после увольнения, и определяется по формуле:

Для определения количества рабочих дней используют график работы, установленный в организации.

Облагается ли НДФЛ выходное пособие при увольнении

Выходное пособие, равное среднемесячной заработной плате, полагается любым категориям сотрудников, которые попали под сокращение. Эта денежная компенсация должна быть выплачена, даже если сокращаемый сотрудник уже нашел себе новое место работы. При ликвидации предприятия всем сотрудникам будет выплачено пособие, даже тем, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком.

Большая часть сокращенцев находит новое место работы за 2 месяца после расторжения договора. При таком развитии событий уволенный сотрудник не может претендовать на выплату средней зарплаты за второй месяц. Если же трудоустроиться не получилось, то при обращении к бывшему работодателю уволенный работник получит выплату. В некоторых ситуациях возможно получить денежную компенсацию и за третий месяц, но для этого необходимо соответствовать следующим критериям:

Общие сведения о налоге

НДФЛ относится к так называемым прямым налогам. Источником перечислений служит доход, получаемый физическими лицами. Уплата осуществляется в адрес структур на федеральном уровне.

Статус плательщика налога появляется у следующих граждан:

- Физические лица, являющиеся официальными резидентами.

- Нерезиденты, проводящие на территории страны не менее 183 дней на протяжении года.

Лицо продолжает быть резидентом, даже если оно выезжает на учебу или лечение за пределы страны, но на срок не больше шести месяцев. Кроме того, статус резидентов официально присваивается работникам региональных органов самоуправления, государственного правительства, военнослужащим.

Когда выходное пособие облагается НДФЛ

Пособие включает рассчитываемую в объеме среднемесячного заработка сумму компенсации и сохраненный за сотрудником двухмесячный средний заработок, выплачиваемый ему на время поиска работы.

Поскольку компенсационный статус перечисленных выше пособий установлен законодательно, то и НДФЛ удерживается с них на льготных условиях. Т.е. налогообложению подлежит не вся сумма выходного пособия, а лишь ее часть, которая превышает тройной среднемесячный заработок. Для работников предприятий Крайнего Севера необлагаемый размер пособия увеличен до 6-кратного заработка

Обратите внимание: не оклада, а именно среднемесячного заработка, т.е. расчетной суммы, включающей премиальные и другие выплаты

Итак, выходное пособие облагается НДФЛ в части, превышающей сумму трех среднемесячных заработков. Эта законодательная норма касается всех штатных сотрудников, невзирая на занимаемые должности.

Облагается ли НДФЛ выходное пособие

Для тарифа, который указан в поле «Код тарифа», рассчитайте общую сумму начисленных выплат сотрудникам, которые подпадают под обязательное пенсионное страхование. Данный показатель отразите в строке 200. При этом разбивать сумму выплат в зависимости от возраста сотрудников, а также выделять выплаты, начисленные иностранцам, не требуется.

Порядок заполнения справки 2-НДФЛ, утвержденный приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611, не обязывает указывать в справке доходы, которые налогом не облагаются. Отсутствие таких требований позволяет сделать вывод, что в справке достаточно отразить только сумму доходов, которая превышает норматив. Например, организация выплатила сотруднику матпомощь в размере 5000 руб. Из этой суммы 4000 руб. не облагается налогом (п. 28 ст. 217 НК РФ). В такой ситуации в разделе 3 формы 2-НДФЛ в графе «Сумма дохода» можно отразить только 1000 руб., а в графе «Сумма вычета» не указывать ничего. Формально заполненная таким образом справка не искажает налоговую базу по НДФЛ, и санкции налоговому агенту в этом случае не грозят. Однако такой подход все же нежелателен, и вот почему.

Размеры компенсаций

Размер компенсации зависит от причин увольнения. В некоторых случаях, «просят» уйти из компании, основываясь на статье №178, пункт 1 ТК РФ (разрывание трудового договора в связи с ликвидацией организации), или п. 2 той же статьи (разрывание трудового договора в связи с сокращением численности или штата работников). Работодатель обязан выплачивать средний заработок уволенному таким образом (за первый месяц в обязательном порядке и за последующие два, если уволенный не найдет работу). Перевод средств производят максимум три месяца, до момента нового трудоустройства.

В некоторых случаях выходное пособие при увольнении НДФЛ выплачивается в размере двухнедельного среднего заработка, например, если работник отказывается продолжать выполнение обязанностей, аргументируя свой поступок изменением ранее оговоренных пунктов трудового контракта.

Выходное пособие

Средний двухнедельный заработок компенсируют еще в таких случаях:

- рабочий не соответствует должности, либо обязанностям, которые он не может выполнять, по причине болезни и плохого состояния здоровья (подпункт «а» пункта 3 ст. 178);

- работник пополняет ряды военнослужащих (армия);

- при восстановлении на рабочем месте раннее работающего человека. То есть, возвращение с декретных отпусков или восстановление рабочего места через суд;

- фирма меняет место локации, а работник не хочет переводиться;

- признание сотрудника инвалидом по итогам медицинской комиссии;

- игнорирование правил заключения договоров по вине организации, т. е. заключения контракта с лицами, которым запрещено заниматься некоторыми видами деятельности. Например, с врачами без лицензии.

Статья №178 ТК РФ предусматривает размер выходных пособий в других случаях, иногда с увеличенным объемом. Соответствующие пункты должны быть обозначены в трудовом договоре.

Обратите внимание! Существуют ограничения по выплатам для главных бухгалтеров и руководящих должностей. Ограничение – это оклад, не больше трех средних зарплат или любой другой оплаты (передача имущества) ст

349.3 ТК РФ.

Ограничения при сокращении

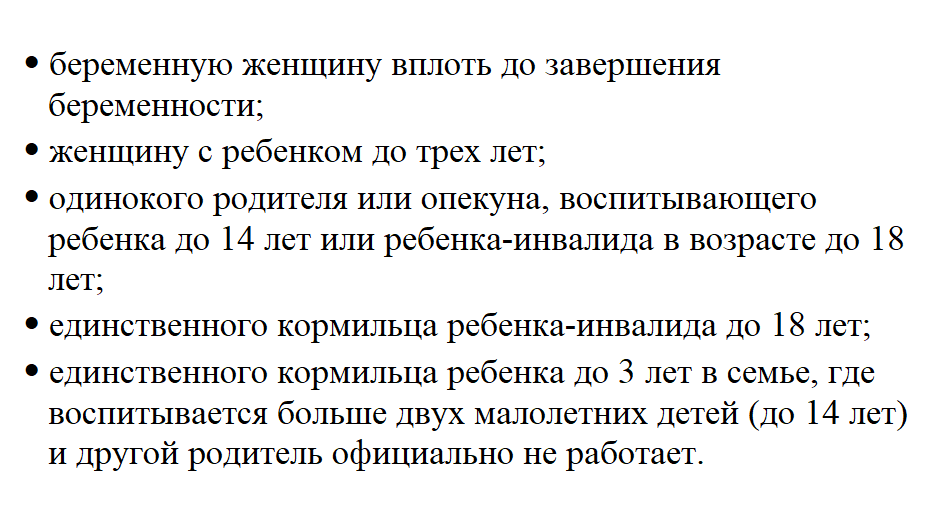

Желая сократить количество сотрудников, работодатель неизбежно сталкивается с ограничениями, поскольку далеко не каждый работник может быть сокращен. Трудовой кодекс предусматривает несколько категорий граждан, сокращение которых запрещено законом и может повлечь за собой серьезные проверки, если сокращенный сотрудник сообщит об этом в трудовую инспекцию. Список сотрудников, не подлежащих сокращению, приведен ниже.

Кого нельзя сократить

Также запрещается сокращение работников, которые на данный момент не присутствует на месте по двум причинам:

- отпуск;

- больничный.

Исключение составляют лишь случаи ликвидации предприятия, когда условному сокращению подлежат все сотрудники. При всех остальных обстоятельствах начальству необходимо соблюдать имеющиеся ограничения.

В каких ситуациях выплачивают выходные пособия

Прежде чем выяснить вопросы налогообложения доходов персонала, разберемся, какие выплаты подпадают под обозначение выходного пособия. Причиной для начисления этой выплаты является прерывание трудового договора:

- случившееся по инициативе работодателя, но не допускающее работу сотрудника в дальнейшем. Например, договор с ним был подписан вразрез с существующим законодательством, т.е. занимать должность работник не может в силу отсутствия квалификации, образования, по медицинским показаниям или решению суда;

- как следствие ликвидации фирмы или сокращения штата персонала;

- из-за призыва в ряды ВС;

- по причине несогласия сотрудника на перевод в другую местность для дальнейшей работы.

Мы перечислили установленные трудовым законодательством случаи увольнения, когда должно выплачиваться выходное пособие. Список этот не закрыт, поэтому колдоговорами или отраслевыми соглашениями он может быть расширен и дополнен другими, весомыми с точки зрения руководства компании, основаниями для выплаты этой компенсации.

Страховые взносы

Как уже говорилось, расторгая трудовой договор по соглашению с гражданином, работодатель должен начислить НДФЛ, исходя из разницы между пособием и 3-кратным размером средней зарплаты работника. Для территорий Крайнего Севера – исходя из того же расчета с использованием 6-кратного размера зарплаты.

16 февраля 2017 г. Верховный Суд РФ издал Обзор №1. Пункт 34 данного нормативного акта отменил начисление страховых взносов на выплаты при разрыве трудовых отношений по взаимному соглашению сторон или начисления по условиям подписанного сторонами ранее документа.

Такое же ограничение установлено для выплат, связанных с получением гражданином увечья или причинением иного вреда здоровью. Порядок регулируется подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Посмотрите видео. Новый порядок учета расходов и налогообложения при начислении выходного пособия: