ОСНО: налог на прибыль

Стоимость безвозмездно переданного имущества не включается в состав расходов, учитываемых при налогообложении прибыли. Поэтому при расчете налога на прибыль стоимость выданных подарков сотрудникам и их детям не учитывайте. Такой вывод следует из пункта 16 статьи 270 Налогового кодекса РФ и подтверждается письмом Минфина России от 8 октября 2012 г. № 03-03-06/1/523.

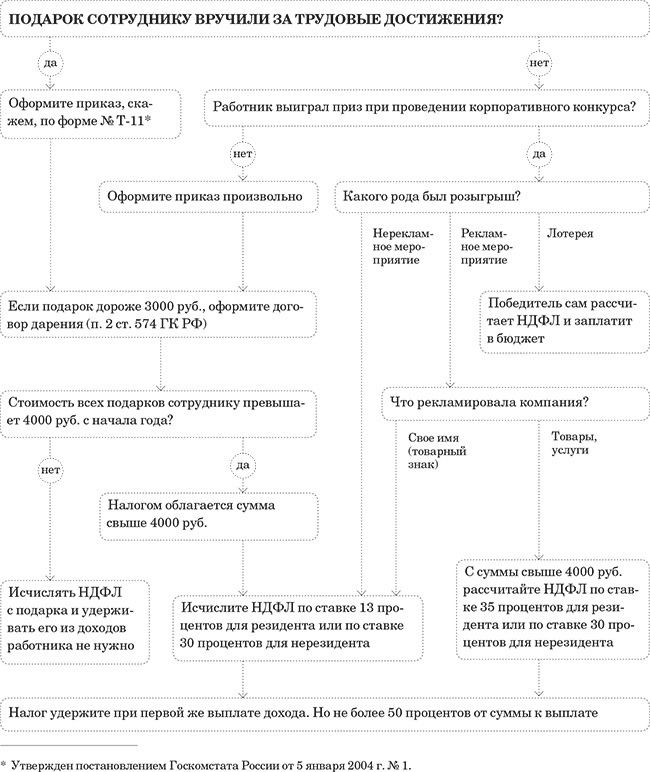

Ситуация: можно ли учесть при расчете налога на прибыль стоимость подарков, которые организация выдает сотруднику за производственные результаты его деятельности (трудовые показатели, достижения)?

Ответ: да, можно.

По общему правилу стоимость безвозмездно переданного имущества исключена из состава расходов, учитываемых при расчете налога на прибыль.

Вместе с тем, если организация поощряет сотрудника подарком или выдает награду (медаль, нагрудной знак с фирменной символикой и т. п.) за производственные результаты его деятельности (трудовые показатели или достижения), то выдача такого подарка признается стимулирующей выплатой, входящей в систему оплаты труда. Виды поощрений организация должна прописать в своих внутренних локальных документах (например, в коллективном договоре, Правилах трудового распорядка). Об этом говорится в статьях 135 и 191 Трудового кодекса РФ.

При этом начисления стимулирующего характера за производственные результаты деятельности сотрудников уменьшают налогооблагаемую прибыль, только если они предусмотрены трудовым договором (абз. 1, п. 2 ст. 255, п. 21 ст. 270 НК РФ).

Таким образом, организация вправе включить стоимость подарка (награды), выдаваемого сотруднику за производственные результаты его деятельности, в расходы на оплату труда при одновременном выполнении двух условий:

подарок предусмотрен трудовым договором и локальным нормативным актом организации (например, коллективным договором, Правилами трудового распорядка) (абз. 1 ст. 255, п. 21 ст. 270 НК РФ);

сотрудник награжден подарком за трудовые показатели (п. 2 ст. 255 НК РФ).

Если же подарки (награды) не связаны с производственными результатами сотрудников (например, выданы к знаменательным и юбилейным датам), то стоимость таких подарков (наград) нельзя учесть при расчете налога на прибыль.

Аналогичные разъяснения содержатся в письмах Минфина России от 2 июня 2014 г. № 03-03-06/2/26291, от 22 ноября 2012 г. № 03-04-06/6-329 и от 22 апреля 2010 г. № 03-03-06/2/79.

Новогодние подарки бухучет и налогообложение

Многие компании дарят сотрудникам новогодние подарки. Бухучет и налогообложение новогодних подарков имеет свои сложности. Разберемся, как провести новогодние подарки в бухучете, можно ли списать их стоимость в налоговом учете и надо ли платить НДС со стоимости презентов.

Печатная версияЭлектронный журнал

Учет новогодних подарков

Все расчеты по выдаче подарков сотрудникам нужно отражать на счете 73 «Расчеты с персоналом по прочим операциям».

Проводки такие:

ДЕБЕТ 73 КРЕДИТ 41 (10, 43)— вручены подарки сотрудникам в виде товаров, материалов или готовой продукции;

ДЕБЕТ 73 КРЕДИТ 50 субсчет «Денежные документы»— вручены подарки сотрудникам в виде билетов на какое-либо мероприятие (например, детскую елку или новогоднее шоу).

Заключающая проводка будет такая:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73— стоимость подарков отнесена на прочие расходы.

Можно ли списать подарки в налоговом учете

Нет, стоимость имущества, передаваемого безвозмездно, нельзя учесть при расчете налога на прибыль (п. 16 ст. 270 НК РФ). Это подтверждают и в Минфине России (письмо от 8 октября 2012 г. № 03-03-06/1/523).

Включить в налоговые расходы можно лишь подарок, выданный сотруднику за его производственные результаты. Такой презент можно считать стимулирующей выплатой, входящей в систему оплаты труда.

Но нужно, чтобы этот вид поощрений был установлен в трудовом договоре или локальном акте (ст. 135, 191 ТК РФ, п. 2 ст. 255, п. 21 ст. 270 НК РФ).

Надо ли платить НДС со стоимости презентов

Да, надо. Вручая подарки, компания безвозмездно передает право собственности на них работнику. А такая операция приравнивается к реализации и облагается НДС (п. 1 ст. 146 НК РФ).

Иногда компаниям удается доказать в суде, что передача подарков не облагается НДС, если она предусмотрена системой оплаты труда (постановление ФАС Северо-Западного округа от 13 сентября 2010 г. по делу № А-26-12427/2009). Но чтобы избежать спора с налоговиками, безопаснее начислять налог.

Тем более что входной НДС, уплаченный компанией, когда она приобретала подарки, можно принять к вычету (письмо Минфина России от 19 октября 2010 г. № 03-03-06/1/653).

Начислять ли с подарков взносы

На новогодние подарки детям взносы начислять не нужно. Ведь взносами облагаются выплаты в рамках трудовых отношений, а у компании нет трудовых отношений с детьми работников. Если же компания вручает презенты самим сотрудникам, то взносы безопаснее начислить.

Раньше чиновники разрешали этого не делать при наличии письменного договора дарения (письмо Минздравсоцразвития России от 5 марта 2010 г. № 473–19). Но по действующей редакции Федерального закона от 24 июля 2009 г. № 212-ФЗ похожих разъяснений нет.

А значит, возможен спор.