Особенности обложения НДФЛ выплат в заграничных поездках

Если специалист направляется для решения бизнес-задач за рубеж, у него возникает ряд дополнительных трат, не характерных для внутрироссийских поездок:

- на оформление визы;

- на покупку медицинской страховки;

- консульские сборы;

- плата за право въезда на автомобиле и т.д.

Компенсация трат, сопряженных с заграничной поездкой, освобождена от налогообложения при условии, что расходы были фактически понесены и подтверждены документально. Если бумаги, переданные работодателю, составлены на иностранном языке, необходим их перевод.

Если чеки, подтверждающие заграничные траты, номинированы в валюте, бухгалтер делает пересчет в рубли по официальному курсу Центробанка РФ, установленному на последнюю дату месяца, когда руководство подписало авансовый отчет специалиста.

Обязательные выплаты сотрудникам, направляемым в служебные поездки, предусмотрены ст. 167-168 ТК РФ. Эти перечисления в адрес специалистов отражаются в справке 2-НДФЛ. Для них предусмотрены специальные коды дохода:

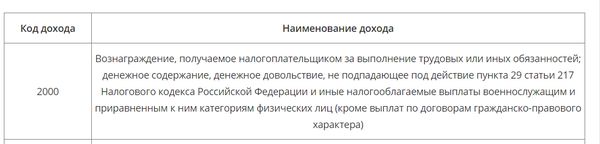

- 2000 – для размера среднего заработка, который, согласно ст. 167 ТК РФ, обязательно сохраняется за командированным работником.

- 4800 – для размера суточных, выплаченных сверх норм, установленных ст. 217 НК РФ, и облагаемых подоходным налогом.

- 4800 – для компенсаций проживания, проезда и иных расходов, не подтвержденных работником документально.

Ctrl+Enter

Во время заполнения декларации 2 НДФЛ бухгалтеру не понятно, как отражать командировочные и суточные расходы, и какой при этом шифр указывать. Это серьезный вопрос и требует детального подхода. Справка 2 НДФЛ относится к налоговой отчетности, и любая погрешность чревата наказаниями, как исполнителя, так и организации в целом. В отчете с признаком 1 отражают прибыль, которая подлежит налогообложению, с признаком 2 – если НДФЛ невозможно удержать. Рассмотрим особенности заполнения справки для командировочных и суточных расходов.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Порядок оформления Т-10

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

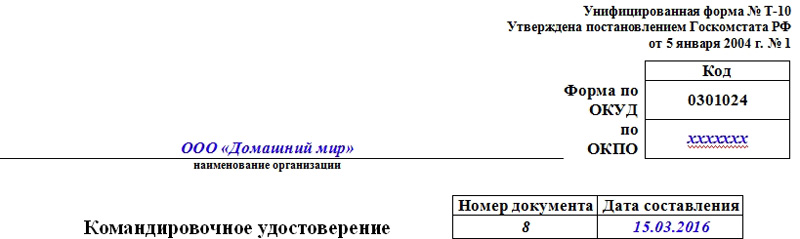

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

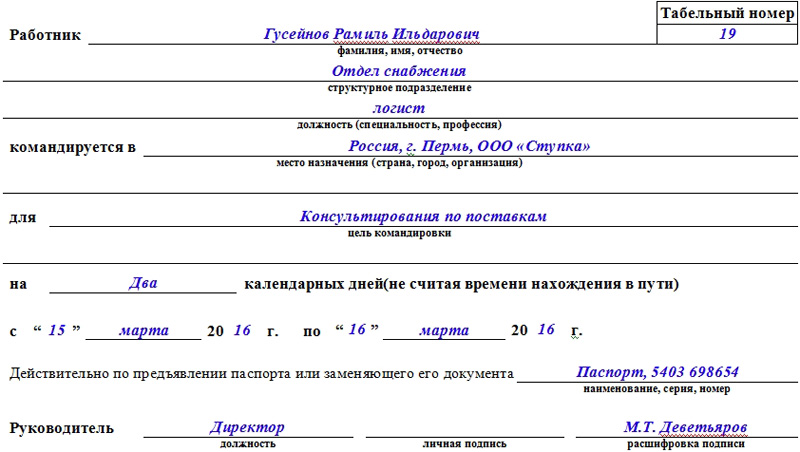

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

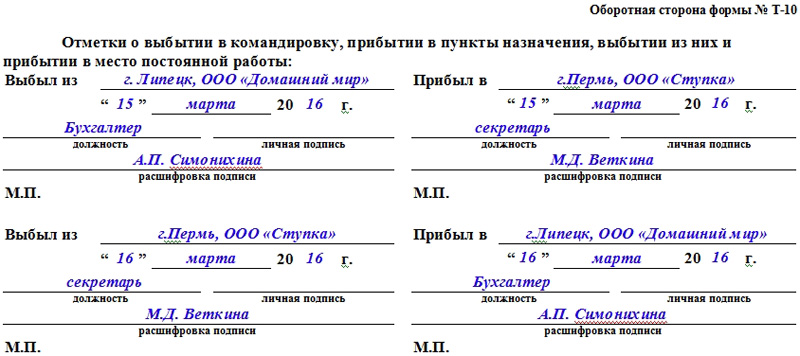

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Оформление справки

Вы должны понимать, что очень важно правильно оформить документ с учетом всех доходов и в тоже время, нужно исключить возможность указания тех доходов, которые в принципе, не могут облагаться налогом. То есть, сумму в 700 рублей, которая выделяется сотруднику на командировку в сутки, в принципе, выдается полностью без удержания налогов

Но, если вы, к примеру, выдаете сотруднику не 700, а 1000 рублей, то сумма в 300 рублей должна пройти по справке 2 НДФЛ по коду 4800. Таким образом, из суммы 300 рублей, должен быть исчислен налог в размере 13%. Командированный сотрудник получает стандартную заработную плату, которая также облагается налогом в размере 13%

То есть, сумму в 700 рублей, которая выделяется сотруднику на командировку в сутки, в принципе, выдается полностью без удержания налогов. Но, если вы, к примеру, выдаете сотруднику не 700, а 1000 рублей, то сумма в 300 рублей должна пройти по справке 2 НДФЛ по коду 4800. Таким образом, из суммы 300 рублей, должен быть исчислен налог в размере 13%. Командированный сотрудник получает стандартную заработную плату, которая также облагается налогом в размере 13%.

Как работодателю зафиксировать отказ от командировочных удостоверений

По общему правилу, порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором (ч. 4 ст. 168 ТК РФ). Поэтому довольно часто в этих целях работодатели утверждают «Положение о командировках». Если компания решит отказаться от использования командировочных удостоверений, то соответствующие изменения нужно будет внести в этот документ и ознакомить с ним сотрудников. Для этого, в частности, потребуется:

- исключить упоминание в документе командировочных удостоверений и служебного задания;

- прописать, что срок и цель командировки определяются приказом о направлении работника в командировку;

- закрепить, что в случае поездки работника на личном транспорте, по возвращении из командировки он должен представить служебную записку и подтверждающие документы.

Также заметим, что информация о выбытии работника в служебную командировку отражается в специальном журнале (п. 1 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.09 № 739н). В этом журнале есть специальная графа, в которой прежде указывали дату и номер командировочного удостоверения. Однако теперь это можно не делать (например, можно ставить прочерк или вообще ничего не писать). И нарушения в этом не будет.

Бесплатно вести кадровый учет и рассчитывать зарплату в веб-сервисе

Период поездки подтвердят проездные документы

Фактический срок нахождения работника в командировке теперь определяется по проездным документам, которые работник представляет по возвращении. Так, к примеру, если работник летит в командировку на самолете, то дата начала и окончания деловой поездки подтверждаются авиабилетами.

Если же работник отправился в командировку на личном транспорте, то по возвращении ему потребуется составить служебную записку и указать в ней даты убытия и прибытия. К ней также нужно будет приложить подтверждающие документы (например, кассовые чеки на бензин, квитанции об оплате парковки и др.).

Если работник потеряет проездные документы, работодателю потребуется дополнительно запросить у транспортной организации подтверждение поездки. Определять срок нахождения в командировке по командировочному удостоверению больше нельзя.

Что еще учитывают по коду 4800

По этому коду учитывают иные доходы, для которых не установлен персональный шифр.

К ним относятся:

Суточные расходы командированному, оформленному по договору подряда или трудовому контракту, выплаченные сверх утвержденного лимита;

доплаты за счет собственных средств предприятия, которые произведены по больничным листам и пособиям по беременности и родам

Важно помнить, что не подлежит обложению НДФЛ пособие по беременности и родам, а также суммы, выплачиваемые по уходу за малышом в возрасте до полутора лет, в декларации они не показываются.. Поэтому, перед тем как отправлять отчетность в фонды, нужно внимательно просмотреть суммы, попадающие под шифр 4800, их налоговая инспекция проверяет в первую очередь

Поэтому, перед тем как отправлять отчетность в фонды, нужно внимательно просмотреть суммы, попадающие под шифр 4800, их налоговая инспекция проверяет в первую очередь.

Код командировочных в справке 2-НДФЛ

Работодатель не ограничен в размере командировочных и может устанавливать любые суммы для своих работников, что должно быть закреплено нормативными документами компании. Но следует учитывать, что на территории России Налоговым кодексом установлены минимальные суммы, не облагаемые налогом, а их превышение необходимо указать в справке 2-НДФЛ.

Так, за пребывание в командировке на территории России размер суточных, не облагаемых налогом, не должен превышать 700 руб., а за пределами страны сумма возрастает до 2500 руб. Данные лимиты указаны в п. 3 ст. 217 НК РФ. Командировочные сверх вышеуказанных норм признаются доходом налогоплательщика, и их нужно зафиксировать в справке под кодом 4800 (прочие доходы).

Перечень действующих кодов доходов можно найти в приложении № 1 к приказу Федеральной налоговой службы от 24.10.2017 № ММВ-7-11/820, вступившему в силу с 1 января 2018 года.

Код 4800 применяется также для отражения иных доходов, не утвержденных вышеприведенным приказом, например доплаты к пособию до среднего заработка за счет средств работодателя (п. 1 ст. 217 НК РФ). То есть код 4800 является универсальным и применяется для всех доходов, которым не присвоена собственная кодировка.

Рассмотрим пример, когда возникает необходимость внесения кода дохода командировки в справку 2-НДФЛ.

Сумма превышения налогооблагаемого минимума в данном примере будет равна 900 руб.: (1000 – 700) × 3 суток. Эта сумма признается доходом, полученным сотрудником.

Таким образом, сумма, которую необходимо указать в справке 2-НДФЛ под кодом 4800 (прочие доходы), составит 900 руб.

Какой код дохода следует указать при выплате среднего заработка за дни командировки при заполнении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц (2-НДФЛ)? Ответ на этот вопрос дало Управление ФНС по Санкт-Петербургу.

Выплату среднего заработка за дни командировки при заполнении справки по форме 2-НДФЛ следует отразить по коду дохода 2000.

В соответствии с пунктом 2 статьи 230 НК РФ налоговый агент представляет в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленного, удержанного и перечисленного за этот налоговый период налога ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ, утвержденной Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Коды видов доходов налогоплательщика приведены в Приложении №1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Специального кода для среднего заработка, начисленного и выплаченного за дни командировки, не предусмотрено, отмечают налоговики.

Облагается ли НДФЛ стоимость проезда

Ст. 168 предписывает, что фирма-наниматель обязана компенсировать работнику стоимость проезда до места назначения. В ст. 217 НК РФ указывается, что обложение походным налогом не предусмотрено для следующих типов расходов:

- стоимость билетов туда и обратно;

- плата за провоз багажа;

- проезд до аэропорта (вокзала), до места назначения в городе, куда командировали специалиста;

- комиссионные сборы;

- оплата услуг аэропорта.

Например, если специалист передвигался на поезде, он представляет фирме-нанимателю билет. Если командировка предполагала перелет на самолете, можно приложить к авансовому отчету квитанцию электронного билета, скан паспорта с отметками о пересечении границы. Чтобы подтвердить расходы на такси, услуги аэропорта, нужно сохранить чеки, квитанции.

Обязанность работодателя начислить налог на командировочные расходы возникает в ситуации, если специалист не смог подтвердить их документально, но компенсацию выплатили. Бухгалтер исчисляет налог в месяце, когда утвердили авансовый отчет, и удерживает из ближайшей заработной платы специалиста.

Отдельного внимания заслуживает вопрос, облагается ли НДФЛ компенсация услуг ВИП-зала. Действующее законодательство не содержит каких-либо ограничений, запрещающих относить данный вид трат к транспортным расходам. На практике вопросы и претензии контролирующих структур не исключены, поэтому фирме лучше иметь объяснение, почему работнику потребовалось VIP-обслуживание в аэропорту. Например, руководитель проводил там переговоры, готовил срочную презентацию. Можно прописать правила относительно подобных издержек в коллективном договоре предприятия.

Особенности заграничных поездок

При отправке сотрудника за рубеж, возникает необходимость учета дополнительных расходов:

- оформление визы для работника;

- покупка страхового полюса;

- возможные сборы консульства;

- право передвижения на автомобиле.

В этом случае налоговый агент освобожден от удержания финансовых средств

Важно подтвердить траты документально. Если форма была представлена на иностранном языке, ее необходимо перевести и оба экземпляра доставить в налоговый орган

Если в случае подсчета, сумма расходов прописана в иностранной валюте, задачей бухгалтера является пересчет ее на рубли по действующему курсу на момент осуществления обращения налогового агента в инспекцию. Закрепить расчеты необходимо подписью исполнителя, датой.

Оформление справки 2

Чтобы рассчитать НДФЛ и определить код дохода по командировочным расходам в справке 2 НДФЛ, необходимо на протяжении отчетного периода правильно относить все начисления согласно применяемым шифрам, тогда во время заполнения отчета трудностей не возникнет.

В третьей части отражают доходы подлежащие налогообложению, кроме командировочных, утвержденные законодательно. Например, суточные согласно законодательному регламенту составляют 700 рублей. Коллективным договором определено возмещение сверх суточных нормативов в размере 1 100 рублей за каждый день.

В справку 2 НДФЛ попадет 400 рублей:

- По коду 4800 – указывают сумму дохода 400 рублей за каждый день нахождения в командировке;

- НДФЛ с суточных рассчитывают аналогично любому доходу = 400 Х 13%;

- кроме того, насчитывают работнику заработок за этот период согласно статье 167 ТК, исчисляют и удерживают налог. Сумму отражают в третьей части справки по коду 2000. Расчет выполняется исходя из среднего месячного заработка.

Ищем аргументы в свою защиту

СИТУАЦИЯ 1. Отметок нет. В этом случае суд может занять сторону налогового органа, признав командировочные расходы необоснованным и Постановления ФАС ВВО от 23.04.2007 № А28-7048/2006-250/21; Второго арбитражного апелляционного суда от 07.05.2009 № А29-800/2009; ФАС ПО от 17.01.2008 № А65-1734/2007-СА2-11 .

Например, в одном из решений суд указал, что отсутствие в командировочных удостоверениях отметок организаций, куда были направлены работники, означает, что нет доказательств того, что они там находилис ь Постановление ФАС ПО от 17.01.2008 № А65-1734/2007-СА2-11 .

СИТУАЦИЯ 2. Отметки поставлены не той организацией, в которую был командирован работник. Здесь суд, скорее всего, будет выяснять причины такого несоответствия. Так, суды вставали на сторону налогоплательщика, когда:

- были другие документы, подтверждающие нахождение работников в командировк е Постановление ФАС МО от 21.01.2010 № КА-А41/15365-09 ;

- отметки ставились в другой организации по той причине, что товары, для закупки которых был командирован работник, находились на ее склад е Постановление ФАС МО от 13.04.2009 № КА-А40/2647-09 .

Ошибки в командировочном удостоверении

Начнем с того, что унифицированная форма командировочного удостоверения № Т-10 утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Командировочное удостоверение подтверждает время пребывания работника в служебной поездке. Оно определяется по дате приезда в командировку и дате выезда из нее.

В каждом из таких пунктов назначения должностные лица принимающей организации (например, работник отдела кадров) делают в командировочном удостоверении соответствующие отметки. Они должны быть заверены подписью должностного лица и печатью организации. Такой порядок определен пунктом 7 Положения об особенностях направления работников в служебные командировки. Напомним, что оно утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749.

Отсутствие командировочного удостоверения, а также отметок в нем не позволит организации доказать обоснованность произведенных в связи с командировкой расходов (постановление Второго арбитражного апелляционного суда от 7 мая 2009 г. № А29-800/2009). При служебной поездке за рубеж командировочное удостоверение не оформляется. Исключением являются командировки в государства – участники СНГ, с которыми заключены межправительственные соглашения о том, что в документах для въезда и выезда (загранпаспортах) пограничные органы не делают отметки о пересечении границы (п. 15 Положения о командировках). Также командировочное удостоверение не оформляется при однодневных командировках.

В командировочном удостоверении указывается наименование организации в соответствии с ее учредительными документами. Также в него вносятся фамилия, имя и отчество командированного работника, его должность, наименование структурного подразделения, в котором он трудится.

Также в командировочном удостоверении должно быть указано место назначения – страна, город, организация, например: Россия, г. Орел, ОАО «Турфирма “Орел”».

Необходимо также отразить цель командировки (в соответствии со служебным заданием), количество дней командировки (не считая времени нахождения в пути), указать даты ее начала и окончания.

В письме Минфина России от 16 августа 2011 г. № 03-03-06/3/7 приведен перечень документов, которые необходимо оформить в случае, если в командировочном удостоверении невозможно проставить отметки о дате прибытия (выезда) работника.

Итак, если отметки в командировочном удостоверении не могут быть проставлены по объективным причинам (например, при проведении переговоров с физическими лицами, не имеющими печати), то факт нахождения в месте командировки может быть подтвержден иными документами, а именно:

– приказом (распоряжением) о направлении работника в командировку;

– служебным заданием для направления в командировку и отчетом о его выполнении;

– проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы, подтверждающим период проживания работника в месте командирования.

В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке.

>|В целях исчисления НДФЛ суточные принимаются по нормам (700 руб. в день – при командировках по России и 2500 руб. – при загранкомандировках).|

Прямой запрет на внесение исправлений законодательство содержит только в отношении кассовых и банковских документов. Поэтому ошибка в командировочном удостоверении работника может быть исправлена.

Порядок внесения исправлений в первичные документы и учетные регистры описан в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29 июля 1983 г. № 105.

Неправильный текст должен быть зачеркнут одной чертой, над ним надписывается исправленный текст.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, заверивших документ, а также должна быть указана дата исправления.

Например, если допущена ошибка в дате, можно внести исправления следующим образом: зачеркнуть неправильную дату, внести дату, соответствующую действительности, после чего проставить отметку «исправлено» и заверить изменение печатью организации.

Правила фиксирования в документе суточных денег

Согласно действующему законодательству и ст. 168, руководитель, отправивший своего сотрудника в командировку, обязан профинансировать его поездку – выплатить суточные. Размер выплаты руководство устанавливает самостоятельно, исходя из своих возможностей. Сумма фиксируется в договоре.

Закон гласит, что суточные не подлежат налогообложению в двух случаях:

- если не превышен лимит в 700 рублей для внутренних поездок по РФ;

- выплаченная сумма не больше 2500 рублей для заграничных командировок.

Если командировочные выплачиваются сверх нормы, удерживается форма НДФЛ. Действия бухгалтерии в этом случае заключаются в следующем:

- рассчитывается превышающий размер выплаты суточных;

- сумма налога определяется исходя из соответствующей ставки – 13% для граждан РФ и 30% для физических лиц, которые не являются резидентами страны.

Указывается ли код дохода командировочных в справке 2 НДФЛ?

Нужно сразу же обратить ваше внимание на то, что сегодня практически все расчеты по справке 2 НДФЛ производятся исключительно на основании применения специальных программ. В программе нужно просто указать код дохода, после чего, определенную сумму дохода, а вот расчет налогообложения будет произведен автоматически

Обратим ваше внимание на существование определенных особенностей при оформлении командировочных выплат в справке 2 НДФЛ:

- В справке отображается сумма среднего заработка, который начисляется командировочному работнику, исключительно с кодом 2000. Данный код в принципе отображает сумму заработной платы, начисленной сотруднику по трудовому договору;

- При выплате суточных, которые являются сверх указанного размера, необходимо данные параметры отобразить в справке с кодом 4800. Данный код отображает все виды доходов, которые попадают под понятие – иные доходы;

- Помните о том, что суточные в общей сумме, не облагаются ставкой НДФЛ, а посему, и в справке они не отображаются;

- Установлены четкие границы суточных, которые не облагаются налогом и не указываются в справке. Это сумма в 700 рублей, если командировка протекает на территории России и сумма в 2500 рублей, если командировка является зарубежной;

- Также данные суммы облагаются страховыми взносам, которые устанавливаются исключительно локальными нормативными актами организации.

Заключение

По возвращении из служебной командировки сотрудник отчитывается перед работодателем о понесенных расходах в течение трех дней. Для этого составляется авансовый отчет с расшифровкой затрат, а также заполняется окончательный расчет с учетом предварительных платежей. Подтверждать суточные выплаты работник не должен, для этого существует утвержденный приказ и отметки в командировочном удостоверении.

Применять код дохода командировочным в справке 2-НДФЛ нужно в обязательном порядке. Выплаты сотрудникам, которых руководство отправляет в командировку, должны облагаться налогом. В форме эти данные прописываются специальными кодами:

- число 2000 проставляется при среднем заработке сотрудника;

- 4800 – это номер, который говорит о сверхурочных, включает компенсацию за расходы и проживание сотрудника на период нахождения в командировке.