Кассовая книга при онлайн-кассе

Кассовая книга – это важный документ бухучета предприятия/ИП, предназначенный для отражения и контроля операций по наличным расчетам в компании. Бланк отчета по форме КО-4 утвержден Постановлением № 88 от 18.08.98 г. В соответствии с действующими требованиями Порядка ведения кассовых операций, регулируемых Банком России в Указаниях № 3210-У от 11.03.14 г., все юридические лица/ИП обязаны фиксировать поступающую наличность в кассовой книге. В виде исключения разрешается не вносить средства по агентским и субагентским взаимоотношениям.

Кассовая книга является обязательным регистром учета и заполняется в соответствии с текущими приходно-расходными операциями за операционный день. Допускается не составлять форму при отсутствии движений наличности по кассе. В связи с введением поправок в Закон № 54-ФЗ, нужно ли вести кассовую книгу при онлайн-кассе?

Новое оборудование с ФН оснащено усовершенствованным объемом памяти, способно ежедневно передавать данные по поступающей выручке в контрольные органы (с помощью ОФД) и подключено к онлайн-режиму в сети интернет. Возможно, чиновники учли все эти моменты и упростили кассовый документооборот для тех розничных торговцев, которые оперативно установили в своих магазинах «умные» ККТ? Безусловно, некоторые послабления в части первичной документации уже действуют. Этому посвящены разъяснения Минфина и ФНС в Письмах №№ 03-01-15/54413 от 16.09.16 г., ЕД-4-20/18059@ от 26.09.16 г., 03-01-15/19821 от 04.04.2017 г.

О чем идет речь? Прежде всего, о необходимости применения первичной документации по Постановлению № 132 от 25.12.98 г. Это всем знакомые формы – от КМ-1 до КМ-9, включая журнал кассира КМ-4, справку кассира КМ-6, акты и т.д. До вступления в силу Закона № 290-ФЗ составление подобных форм было обязательным для всех субъектов, работающих с ККТ. С появлением инновационной техники использование указанных бланков более не является обязанностью, а носит добровольный характер. Преимущество онлайн-касс заключается в автоматизации учета, в связи с чем минимизируется первичный документооборот магазина.

Однако кассовая книга не относится к первичным бланкам бухучета, а является обязательным унифицированным регистром, форма которого принимается на федеральном уровне и не подлежит самостоятельному утверждению предприятиями/ИП. Вести кассовую книгу обязаны все компании вне зависимости от рабочего налогового режима. Некоторые послабления предусмотрены для СМП и ИП, но относятся эти нормы не к составлению кассовой книги, а к другим моментам, к примеру утверждению лимитов кассы.

Как ведется кассовая книга при онлайн-кассе

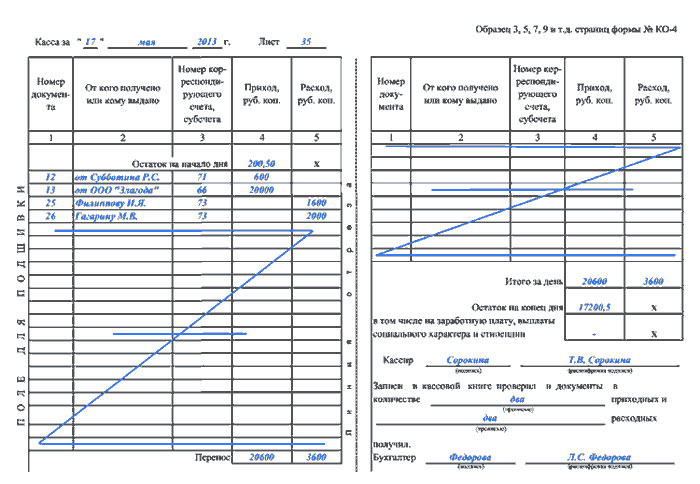

Унифицированный бланк ф. КО-4 утвержден в Постановлении Госкомстата № 88 от 18.08.98 г. Код ОКУД – 0310004. Документ предназначен для отражения всех поступлений и списаний наличных средств. Перед применением кассовую книгу нужно пронумеровать, прошнуровать и опечатать печатью на обороте. Здесь же выполняется следующая запись:

«Пронумеровано и прошнуровано _______ (листов)».

Заверяют общее число пронумерованных, прошитых и опечатанных листов подписи ответственных должностных лиц компании. Это руководитель и главный бухгалтер (при наличии такой должности по штатному расписанию). Если документ составляется не «на бумаге», а на компьютере, форму нужно распечатывать ежегодно. После распечатки книга сшивается и заверяется. Допускается ведение КО-4 электронным способом – при этом бланк заверяется также электронно.

Документальным основанием для заполнения данных в книге служат первичные кассовые ордера. По каждому из них вносится отдельная запись. Остаток в книге должен сверяться с фактическим наличием средств на конец рабочего дня (смены). Поступившая через онлайн-кассу наличка приходуется согласно приходному ордеру. Подтверждает сумму отчет о закрытии, который стал аналогом прежнего Z-отчета.

Порядок составления кассовой книги при онлайн-кассе

В случае использования онлайн-техники, данные в кассовую книгу заносятся бухгалтером на основании документов, переданных кассиром магазина. В свою очередь ответственный кассир ежедневно закрывает смену с формированием Z-отчета в конце дня. Автоматически такой отчет передается через ОФД (оператор фискальных данных) в налоговую. Кассир подсчитывает выручку, сравнивает информацию с отчетом, сдает деньги и составляет справку по форме КМ-6. Далее вносятся данные в журнал КМ-4, а заполненная справка вместе с Z-отчетом передается в бухгалтерию. После чего вся информация вносится бухгалтером в кассовую книгу, бланк которой в 2017 году остался без изменений.

Ведение кассовой книги по онлайн-кассе

Формы кассовых первичных документов утверждены Госкомстатом в постановлении № 132 от 25.12.98 г. Форма кассовой книги введена в действие постановлением № 88 от 18.08.98 г. После того, как компании начали использовать новые модели ККТ с фискальной памятью, а не ЭКЛЗ, чиновники дали официальные разъяснения по вопросу применения первичных документов по учету кассовых операций на предприятиях/ИП, торгующих с помощью онлайн-касс. Ответ содержится в письме № 03-01-15/54413 от 16.09.16 г., где сказано, что в такой ситуации оформление бумажных первичных документов не требуется.

О каких же отчетах идет речь? Прежде всего, это журнал кассира КМ-4 и справка кассира КМ-6. Также это акты формы КМ-3, КМ-2 и КМ-1 и прочие учетные документы по постановлению № 132. Необходимость в вышеперечисленных бланках отпала по той причине, что все данные и так сохраняются в памяти ККТ и могут быть распечатаны в любой нужный момент.

Что касается кассовой книги, здесь ситуация иная. Чтобы правильно ответить на вопрос, нужна ли кассовая книга для онлайн кассы, требуется обратиться к Порядку ведения кассовых операций в российских компаниях/ИП. В п. 4.6 Указаний № 3210-У от 11.03.14 г. прямо предусмотрена необходимость отражения всей поступающей наличности (за исключением агентских/субагентских средств) в кассовой книге. Все записи осуществляются кассиром, проверяются и заверяются ответственным руководящим работником. Допускается составление книги в бумажном или электронном формате (п. 4.7 Указаний). При отсутствии надлежащим образом оформленной кассовой книги взимается штраф по ч. 1 ст. 15.1 КоАП – 40 000-50 000 руб. на предприятие; 4000-5000 руб. – на должностных лиц.

А нужно ли при онлайн-кассе вести кассовую книгу, если движения не было? Нет, разрешается не заполнять КО-4 при отсутствии движений по кассе в течение текущего рабочего дня.

Нужна ли кассовая книга для онлайн-кассы

В текущем году в ФЗ №54 были внесены некоторые изменения. В соответствие с ними, торговым фирмам и ИП можно не использовать некоторые формы первичной кассовой отчетности. Но нужна ли кассовая книга для онлайн-кассы, или ее использование тоже было отменено? Ответ на данный вопрос вы можете узнать из данной статьи.

С 2013 года использование унифицированных форм первичной документации по учету, которые разработаны и утверждены Госкомстатом, не является обязательным. Однако, унифицированные формы, разработанные и утвержденные уполномоченными органами на основе иных ФЗ, продолжают оставаться обязательными к заполнению.

Порядок ведения кассовых операций установлен ЦБ, в Указании №3210-У. Там говорится, что кассовая книга должна использоваться обязательно.

Также сообщается, что, если предприниматель ведет учет доходов или доходов и затрат, которые характеризуют конкретный вид предпринимательской деятельности, кассовую книгу он имеет право не вести.

Проще говоря, все юрлица должны в обязательном порядке вести кассовую книгу, а предприниматели могу делать это по своему усмотрению. Факт использования онлайн-кассы в данной ситуации значения не имеет.

Правила ведения книги

Формат ведения кассовой книги онлайн-кассы фирма может выбрать самостоятельно – в бумажном или электронном виде. Деньги вносятся в главную кассу компании на основе отчетов по форме Z, предназначением которых является закрытие смены в конце трудового дня.

Такой отчет формирует кассовый работник, одновременно с этим сведения передаются в налоговую службу. По полученной информации заполняют справку и журнал кассового работника, после чего сведения направляются в отдел бухгалтерии, где и заполняется кассовая книга.

Приведем основные принципы заполнения кассовой книги при онлайн-кассе:

- К отрывным листам книги должны прикладываться кассовые ордера по приходу и по расходу, которые составляются на унифицированных бланках.

- В конце каждого трудового дня сведения сверяются руководящими работниками компании.

- По итогам определенного периода (например, месяца или года) листы необходимо прошить.

- Каждое сделанное исправление должно быть заверено личной подписью управляющего фирмы или главное бухгалтера. В противном случае, оно будет считаться недействительным.

- Если книга заполнялась в электронном виде, ее можно не распечатывать. Однако ее необходимо заверить электронной подписью и хранить на магнитном носителе данных.

- В начале каждого года необходимо приступать к заполнению нового экземпляра книги.

- Каждая книга должна храниться в фирме как минимум пять лет с момента окончания ее заполнения.

- На каждом листе книге должен быть проставлен номер по порядку. Пропуски страниц не допускаются.

- На последней странице книги должна быть проставлена печать и сделана пометка о том, сколько в ней содержится прошитых и пронумерованных листов.

Подведем итог – кассовая книга должна заполняться всеми ИП и юрлицами, осуществляющими кассовые операции, вне зависимости от того, используются ли они онлайн-кассу или стандартный кассовый аппарат.

Особенности ведения кассовой книги при наличии онлайн-касс

Правила ведения КК даны в указании ЦБ №3210-У от 11 марта 2014 года. Даже если фирма использует онлайн-кассы, эти правила не изменяются. Рассмотрим основы ведения документа:

- База для занесения записей в КК – это ордер на приход денег и их трату. И приход, и расход должен был зафиксирован в книге.

- Фиксируется остаток на завершение рабочего дня, который нужно сравнить с реальным наличием денег в аппарате.

- КК можно вести в электронном формате. Однако в этом случае нужно распечатать файл, а затем прошить его и заверить.

Выручка, которая пришла через ККТ, приходуется в операционную кассу посредством заполнения приходного ордера. В ней указывается соответствующая сумма. Эта сумма будет подтверждаться отчетом о закрытии смены, который создается онлайн-кассой.

Обычно КК ведется на основании формы КО-4. Рассматриваемая форма утверждена Постановлением №88 от 18 августа 1998 года. Однако этот вид документа не является обязательным. То есть форма может утверждаться самой компанией. В этом случае утвержденный вариант фиксируется в учетной политике.

В КК должна содержаться эта информация:

- Указание используемой формы (№КО-4).

- Наименование организации.

- Наименование структурного подразделения.

- Коды.

- Количество страниц, которые были пронумерованы.

- Подписи руководителя и главбуха.

- Дата составления.

КК может быть как бумажной, так и электронной. В последнее время все чаще и чаще используется именно вторая форма. Но при ее использовании в целях заверения потребуется электронная подпись. Она заблаговременно оформляется на сотрудника, ответственного за ведение КК. Если это бумажный документ, его прошивают и нумеруют.

Базовые правила по ведению книги содержатся в Приказе №52н от 30 марта 2015 года. С этим нормативным актом должен ознакомиться и руководитель, и лицо, ответственное за КК.

Записи в книгу вносятся ежедневно. Они должны быть за каждый рабочий день, в который было движение денег. Рассмотрим пример. Предприятие дважды в месяц выдает ЗП своим сотрудникам. Больше никаких операций с деньгами не производится. В этом случае за месяц вносятся две записи, указывающие на выдачу ЗП.

Записи вносятся на базе информации из РКО и ПКО. Эта работа выполняется ответственным лицом. По окончании смены документ передается главбуху или руководителю. Это специалисты должны заверить документ.

К СВЕДЕНИИ! При ведении КК нужно отделить друг от друга записи о движении денег и движении финансовых документов.

Ведение Кассовой книги в 2018 году: с онлайн-кассой или без неё

На любой кассе ведется (в соответствии с требованиями закона или пожеланиями учредителя бизнеса) Кассовая книга либо ее аналог. Какие сведения фиксируются в ней? Как они соотносятся со сведениями, которые отражаются в фискальных документах, фиксируемых на онлайн-кассе?

Что представляет собой Кассовая книга

Кассовая книга (далее — КК) — это сводный документ, в котором фиксируются:

- На основании данных по приходным кассовым ордерам (ПКО) — суммы, которые поступили на кассу предприятия.

- На основании данных по расходным кассовым ордерам (РКО) — суммы, которые были израсходованы из кассы предприятия.

В свою очередь, ПКО и РКО могут формироваться на основании различных оправдательных документов.

Например — фискальных, то есть, тех, которые создаются с использованием контрольно-кассовой техники (прежде всего, речь идет о приходных и расходных чеках, отчетах).

Если хозяйствующий субъект не обязан применять контрольно-кассовую технику, то вместо фискальных документов могут использоваться товарные чеки и бланки строгой отчетности в качестве первичных при подготовке ордеров.

Под «кассой» здесь более правомерно понимать скорее не объект, а процесс.

Приходные или расходные операции могут производиться на любой точке предприятия и, в принципе, даже за его пределами, как на стационарном объекте, так и в передвижном (и даже непосредственно в движении — когда расчеты осуществляются «на ходу» в машине или «на лету» в самолете).

КК применяется как в случае с документированием операций, при которых применяется ККТ, так и в случае с кассовыми операциями, не подлежащими фискализации (например, это может быть выдача денежных средств работнику предприятия под отчет и принятие неизрасходованного остатка). Таким образом, относительно КК фискальные документы — лишь частная разновидность первичных документов.

Кому её нужно вести в обязательном порядке и кто может работать без неё

Кассовая книга — это инструмент, прежде всего, бухгалтерского учета, и потому обязательно применяется юридическими лицами.

ИП не обязаны ее применять, но, вместе с тем, должны использовать альтернативные сводные документы для отражения прихода и расхода выручки. В общем случае — Книгу учета доходов и расходов (КУДИР).

При этом, сведения в ней собираются также на основании различных первичных документов — в частности, фискальных.

Его величина не должна превышать определенного законом максимального показателя — лимита.

А если превышает, то излишек должен быть передан на размещение в банк, с которым хозяйствующий субъект заключает договор об обслуживании денежно-кредитных операций.

Индивидуальные предприниматели в части лимита также имеют преференции — они попросту не обязаны его соблюдать. Но устанавливать вполне могут: для этого на частном предприятии издается отдельный локальный норматив. К слову, аналогичные по назначению нормативы должны приниматься и теми хозяйствующими субъектами, которые обязаны устанавливать и соблюдать лимит.

Субъекты, которые обязаны вести Кассовую книгу (либо пожелали ее вести), должны делать это в соответствии с определенными правилами.

Правила ведения Кассовой книги

Форма Кассовой книги утверждена постановлением Госкомстата России от 18.08.1998 № 88 (ССЫЛКА). Предприятие может использовать и ту форму, которая разработана своими силами. Но предложенная Госкомстатом — довольно удобна и общераспространена. Как правило, нет смысла от нее отказываться.

Скачать бланк Кассовой книги в формате Excel можно ЗДЕСЬ.

Что собой представляет кассовая книга

Кассовая книга представляет собой бумагу, которая фиксирует перемещение денег внутри кассы фирмы. В ней отражаются эти сведения:

- Объем наличности, которые поступили в кассу.

- Объем денег, которые изъяты из аппарата.

Зафиксированные данные нужно сравнить с кассовым лимитом, который утвержден в конкретной фирме. Если произошел выход за рамки лимита в большую сторону, излишки направляются на хранение в банковское учреждение.

Под кассой в законодательстве понимается не только непосредственно аппарат, а любой объект, где выполняется прием-выдача денег. Это может быть любое место, где присутствует прием-выдача средств. То есть касса может быть не только на предприятии, но и в любом субъекте. Главный признак кассы – это перемещение средств. Под перемещением понимаются эти операции:

- Выдача ЗП.

- Предоставление и возврат командировочных.

- Предоставление и возврат денег под отчет.

Прием денег от покупателей в магазине или в центре по предоставлению услуг – это также перемещение средств. Использование кассы обязательно сопровождается ведением КК. При ее ведении используются вспомогательные регистры. В частности, это приходные и расходные ордера. На базе этих бумаг заносятся записи в КК. В книге фиксируются сведения о документации. К примеру, это могут быть следующие документы: талоны на бензин, питание сотрудников, путевки.

Вести КК обязаны только ЮЛ. ИП освобождены от этой обязанности даже в том случае, если они осуществляют денежные операции. Соответственно, ИП также не должны следовать кассовому лимиту. ЮЛ, являющиеся малыми предприятиями, могут не обращать внимания на лимит ККТ. Но они обязаны вести КК.

ВАЖНО! Если лицо обязано вести КК, но не делает этого, на него накладывается штраф в размере 40 000-50 000 рублей (основание – статья 15.1 КоАП РФ). К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК

К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК.